Global Ophthalmic Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

32.58 Billion

USD

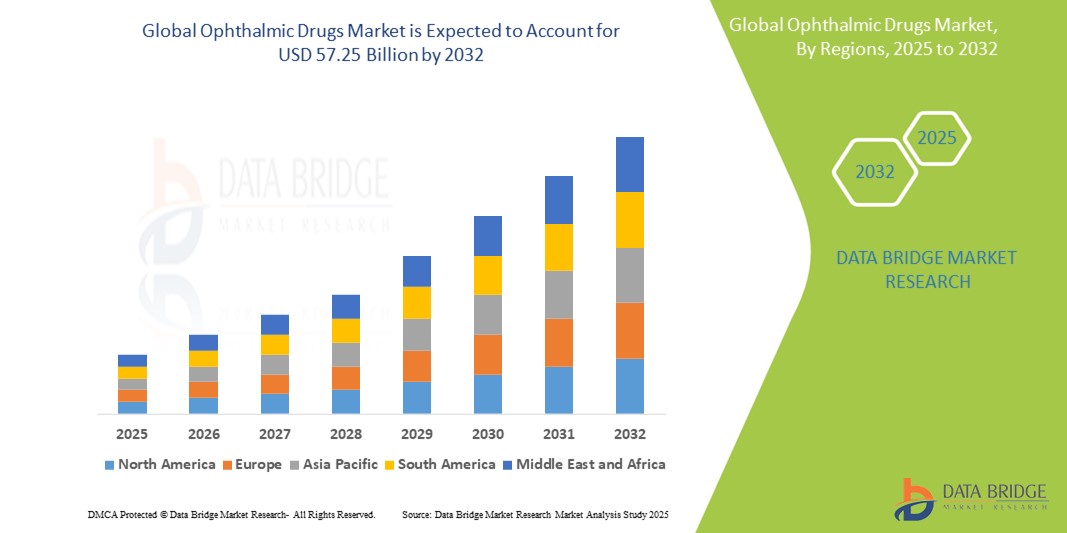

57.25 Billion

2024

2032

USD

32.58 Billion

USD

57.25 Billion

2024

2032

| 2025 –2032 | |

| USD 32.58 Billion | |

| USD 57.25 Billion | |

| % | |

|

Сегментация мирового рынка офтальмологических препаратов по препаратам (противовоспалительные, противоинфекционные, противоглаукомные, противоаллергические, противоваскулярные, против фактора роста эндотелия сосудов и другие), заболеваниям (синдром сухого глаза, аллергии, глаукома, глазные инфекции, инфекции, заболевания сетчатки, увеит и другие), лекарственной форме (гели, глазные растворы и суспензии, капсулы и таблетки, глазные капли и мази), способу применения (местный, местный глазной и системный), типу продукта (рецептурные препараты и безрецептурные препараты) и продукту (фирменные препараты и дженерики), конечным пользователям (больницы, специализированные клиники и другие), каналу сбыта (прямой и косвенный) — тенденции отрасли и прогноз до 2032 г.

Размер рынка офтальмологических препаратов

- Объем мирового рынка офтальмологических препаратов оценивается в 32,58 млрд долларов США в 2024 году и, как ожидается , достигнет 57,25 млрд долларов США к 2032 году при среднегодовом темпе роста 7,30% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых методов лечения заболеваний глаз и технологических инноваций в системах доставки лекарств, что приводит к повышению эффективности лечения различных заболеваний глаз как в развитых, так и в развивающихся регионах.

- Кроме того, растущий спрос потребителей на безопасные, эффективные и соответствующие пациентам офтальмологические решения делает офтальмологические препараты основным выбором для лечения таких заболеваний, как глаукома, синдром сухого глаза и дегенерация желтого пятна. Эти сходящиеся факторы ускоряют внедрение офтальмологических лекарственных решений, тем самым значительно стимулируя рост отрасли

Анализ рынка офтальмологических препаратов

- Офтальмологические препараты, используемые для лечения таких заболеваний глаз, как глаукома, синдром сухого глаза, конъюнктивит и дегенерация желтого пятна, становятся все более важными компонентами современной офтальмологической помощи благодаря своей эффективности, простоте применения и целенаправленным методам доставки лекарств как в условиях стационара, так и в домашних условиях.

- Растущий спрос на офтальмологические препараты обусловлен в первую очередь ростом распространенности заболеваний глаз, старением населения, увеличением времени, проведенного за экраном, что приводит к цифровому напряжению глаз, а также технологическими достижениями в области офтальмологических рецептур и систем доставки.

- Северная Америка доминировала на рынке офтальмологических препаратов с наибольшей долей выручки в 41,8% в 2024 году, что характеризовалось высокими расходами на здравоохранение, развитой диагностической инфраструктурой и сильным присутствием ключевых фармацевтических игроков.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке офтальмологических препаратов в прогнозируемый период со среднегодовым темпом роста 7,6%, что обусловлено ростом численности пожилого населения, ростом урбанизации, расширением доступа к здравоохранению и растущим бременем заболеваний глаз, связанных с диабетом, в таких странах, как Китай и Индия.

- Препараты против глаукомы доминировали на рынке офтальмологических препаратов с долей рынка 38,9% в 2024 году, что обусловлено высокой заболеваемостью глаукомой в мире, особенно среди стареющего населения, и доступностью нескольких эффективных классов препаратов, таких как аналоги простагландина и бета-блокаторы. Комбинированная терапия и формулы без консервантов еще больше усиливают рост сегмента

Область применения отчета и сегментация рынка офтальмологических препаратов

|

Атрибуты |

Ключевые данные о рынке офтальмологических препаратов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка офтальмологических препаратов

« Прогресс в области персонализированного и интеллектуального офтальмологического лечения »

- Значительной и набирающей силу тенденцией на мировом рынке офтальмологических препаратов является развитие персонализированных схем лечения и внедрение цифровой терапии и взаимосвязанных экосистем здравоохранения, что улучшает мониторинг состояния пациентов и управление заболеваниями.

- Например, компании теперь интегрируют интеллектуальные системы доставки лекарств, такие как цифровые дозаторы глазных капель и носимые датчики, чтобы улучшить точность дозировки и соблюдение режима лечения хронических заболеваний глаз, таких как глаукома и синдром сухого глаза. Эти инструменты уведомляют пользователей о пропущенных дозах и отслеживают время приема

- Цифровые платформы также позволяют офтальмологам удаленно отслеживать прогресс лечения пациентов, корректировать планы лечения в режиме реального времени и получать оповещения о побочных эффектах, что улучшает результаты лечения и сокращает количество посещений клиники.

- Технологические инновации также помогают оптимизировать доставку дозировок с помощью формул с пролонгированным высвобождением, глазных имплантатов и устройств микродозирования, предлагая более эффективное и продолжительное лечение с меньшим количеством побочных эффектов.

- Эта тенденция к интеллектуальным и персонализированным офтальмологическим методам лечения меняет подход к уходу за пациентами и устанавливает новые стандарты в офтальмологии. В результате фармацевтические компании и фирмы, работающие в сфере медицинских технологий, сотрудничают для разработки более интеллектуальных, ориентированных на пациента лекарственных решений, которые удовлетворят растущую популяцию технически подкованных пользователей.

- Спрос на цифровые офтальмологические методы лечения стремительно растет, особенно на развитых рынках, поскольку и поставщики медицинских услуг, и пациенты ищут эффективную, персонализированную и ориентированную на результат помощь при заболеваниях глаз.

Динамика рынка офтальмологических препаратов

Водитель

«Растущая потребность в связи с ростом распространенности заболеваний глаз и старением населения»

- Рост глобальной распространенности заболеваний глаз, таких как глаукома, возрастная макулярная дегенерация (ВМД), диабетическая ретинопатия и синдром сухого глаза, вносит значительный вклад в рост рынка офтальмологических препаратов. С ростом гериатрического населения и увеличением случаев хронических заболеваний, таких как диабет и гипертония, спрос на эффективные офтальмологические терапии продолжает расти

- Например, по данным Всемирной организации здравоохранения, по меньшей мере 2,2 миллиарда человек в мире страдают от нарушения зрения или слепоты, и большую часть этих случаев можно предотвратить или вылечить с помощью надлежащего фармацевтического вмешательства. Это обуславливает существенную потребность в более передовых и доступных решениях по уходу за глазами

- Кроме того, повышение осведомленности о ранней диагностике и лечении глазных заболеваний приводит к увеличению числа обращений пациентов к офтальмологам, что еще больше увеличивает спрос на рецептурные и безрецептурные офтальмологические препараты.

- Технологические достижения в области лекарственных форм, такие как капли с пролонгированным высвобождением, глазные вставки и комбинированные терапии, улучшают соблюдение пациентами предписаний и результаты лечения, тем самым повышая привлекательность препарата на рынке.

- Фармацевтические компании также уделяют особое внимание подходам к персонализированной медицине, нацеленным на конкретные генетические маркеры или механизмы заболеваний, что, как ожидается, расширит возможности лечения и размер рынка в течение прогнозируемого периода.

Сдержанность/Вызов

« Строгие нормативные требования и высокие затраты на разработку »

- Рынок офтальмологических препаратов сталкивается со значительными проблемами в виде строгих нормативных процессов и высоких затрат на исследования и разработки (НИОКР). Вывод нового офтальмологического препарата на рынок требует проведения обширных клинических испытаний для обеспечения безопасности и эффективности, что может задержать выход на рынок и повысить финансовый риск

- Например, офтальмологические формулы должны соответствовать строгим стандартам стерильности, размера частиц и переносимости глаз, что добавляет уровни сложности к процессу производства. Эти строгие требования часто приводят к более длительным срокам утверждения и увеличению накладных расходов для разработчиков лекарств

- Более того, малым и средним фармацевтическим компаниям может быть сложно конкурировать с крупными игроками из-за капиталоемкого характера клинических разработок, соблюдения нормативных требований и коммерциализации продукции.

- Истечение срока действия патентов на популярные препараты также приводит к конкуренции со стороны дженериков, что может привести к снижению прибыли и доли рынка для компаний-новаторов.

- Чтобы преодолеть эти проблемы, ключевые игроки все чаще вовлекаются в стратегическое сотрудничество, лицензионные соглашения и инвестиции в передовые технологии доставки лекарств, которые предлагают дифференциацию и основанную на ценностях помощь. Устранение этих нормативных и экономических барьеров имеет важное значение для обеспечения устойчивого и конкурентоспособного ландшафта рынка офтальмологических препаратов

Объем рынка офтальмологических препаратов

Рынок сегментирован по видам лекарственных средств, заболеваниям, лекарственным формам, способам введения, типу продукта, продукту, конечным пользователям и каналам сбыта.

• Наркотиками

На основе лекарственных препаратов рынок офтальмологических препаратов сегментирован на противовоспалительные, противоинфекционные, противоглаукомные, противоаллергические, противоваскулярные эндотелиальные факторы роста и другие. Противоглаукомные препараты доминировали на рынке с долей рынка 38,9% в 2024 году, что обусловлено высокой глобальной заболеваемостью глаукомой, особенно среди стареющего населения, и доступностью нескольких эффективных классов препаратов, таких как аналоги простагландина и бета-блокаторы. Комбинированная терапия и рецептуры без консервантов еще больше усиливают рост сегмента.

Ожидается, что сегмент препаратов, препятствующих росту эндотелия сосудов, продемонстрирует самые высокие среднегодовые темпы роста в 8,4% в период с 2025 по 2032 год в связи с его растущим применением при лечении заболеваний сетчатки, таких как возрастная макулярная дегенерация и диабетическая ретинопатия.

• По болезни

По признаку заболевания рынок офтальмологических препаратов сегментируется на синдром сухого глаза, аллергии, глаукому, глазные инфекции, заболевания сетчатки, увеит и др. Сегмент глаукомы занимал наибольшую долю рынка в 2024 году, составив 26,3% мирового дохода, что обусловлено ростом числа случаев глаукомы и необходимостью долгосрочной фармакологической терапии.

Прогнозируется, что сегмент заболеваний сетчатки будет расти самыми быстрыми темпами в 9,1% в год в период 2025–2032 гг., что обусловлено ростом старения населения и заболеваемостью заболеваниями сетчатки, связанными с диабетом.

• По лекарственной форме

По форме выпуска рынок офтальмологических препаратов сегментируется на гели, глазные растворы и суспензии, капсулы и таблетки, глазные капли и мази. Сегмент глазных капель доминировал на рынке с долей 44,5% в 2024 году благодаря простоте применения, широкой доступности и быстрому началу действия при лечении различных глазных заболеваний.

Ожидается, что сегмент глазных растворов и суспензий будет расти самыми быстрыми темпами среднегодового темпа роста в 7,8% в период с 2025 по 2032 год благодаря технологическим достижениям в области стабильности рецептур и биодоступности.

• По способу введения

На основе пути введения рынок офтальмологических препаратов сегментируется на топические, местные глазные и системные. Топический сегмент занимал наибольшую долю рынка доходов в 2024 году, что объясняется его неинвазивным характером и предпочтением локализованного лечения с минимальными побочными эффектами.

Ожидается, что местное направление офтальмологии покажет самые быстрые темпы роста в период с 2025 по 2032 год, что будет обусловлено достижениями в области интраокулярных имплантатов и технологий адресной доставки лекарств.

• По типу продукта

По типу продукта рынок офтальмологических препаратов сегментируется на рецептурные препараты и безрецептурные препараты. Сегмент рецептурных препаратов доминировал на рынке в 2024 году, занимая долю рынка в 67,1% из-за потребности в специализированных препаратах для лечения хронических и тяжелых заболеваний глаз.

Ожидается, что сегмент безрецептурных препаратов будет быстро расти в период с 2025 по 2032 год в связи с ростом практики самолечения и осведомленностью о легких заболеваниях глаз, таких как сухость и аллергии.

• По продукту

На основе продукта рынок офтальмологических препаратов сегментирован на брендовые препараты и дженерики. Брендовые препараты занимали основную долю в 59,4% в 2024 году, что обусловлено лояльностью к бренду, обширным маркетингом и постоянными инновациями фармацевтических гигантов.

Ожидается, что спрос на дженерики будет расти быстрее в период с 2025 по 2032 год из-за их доступности и растущей доступности, особенно на развивающихся рынках.

• Конечными пользователями

На основе конечных потребителей рынок офтальмологических препаратов сегментируется на больницы, специализированные клиники и др. Сегмент больниц лидировал на рынке с наибольшей долей в 48,2% в 2024 году, что обусловлено большим потоком пациентов и доступом к передовой офтальмологической помощи.

Ожидается, что сегмент специализированных клиник будет расти самыми высокими среднегодовыми темпами в течение прогнозируемого периода, поскольку они ориентированы на персонализированное лечение глаз и более быстрое обслуживание.

• По каналу сбыта

По каналу сбыта рынок офтальмологических препаратов сегментируется на прямой и непрямой. Непрямой сегмент доминировал на рынке в 2024 году из-за удобства покупки и более широкой доступности.

Ожидается, что сегмент прямых поставок будет стабильно расти в период с 2025 по 2032 год, особенно в сфере закупок для больниц и институциональных продаж, где предпочтение отдается оптовым закупкам и договорным ценам.

Региональный анализ рынка офтальмологических препаратов

- Северная Америка доминировала на рынке офтальмологических препаратов с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено ростом распространенности заболеваний глаз, таких как глаукома, синдром сухого глаза и возрастная дегенерация желтого пятна, а также широким доступом к передовой инфраструктуре здравоохранения.

- Пациенты в регионе получают выгоду от широкого страхового покрытия, ранней диагностики и доступности как фирменных, так и дженериков офтальмологических препаратов, что приводит к постоянному и высокому спросу в больницах, клиниках и розничных аптеках.

- Кроме того, сильное присутствие ключевых фармацевтических компаний в сочетании с продолжающимися исследованиями и инновациями в разработке офтальмологических препаратов поддерживает рост рынка. Повышение осведомленности о здоровье глаз и растущее старение населения еще больше укрепляют лидерство Северной Америки в индустрии офтальмологических препаратов

Обзор рынка офтальмологических препаратов в США

Рынок офтальмологических препаратов США получил наибольшую долю выручки в 81,2% в 2024 году в Северной Америке, что обусловлено ростом распространенности таких заболеваний глаз, как глаукома, синдром сухого глаза и возрастная макулярная дегенерация. Рынок выигрывает от сильной инфраструктуры здравоохранения, передовых диагностических возможностей и доступности как фирменных, так и дженериковых офтальмологических препаратов. Кроме того, высокие расходы на здравоохранение, быстрое старение населения и надежные инвестиции в НИОКР со стороны ключевых фармацевтических компаний продолжают стимулировать рост рынка. Доступность рецептурных препаратов через розничные аптеки и расширение платформ телемедицины также способствуют более высокой приверженности лечению в стране.

Обзор рынка офтальмологических препаратов в Европе

На долю европейских офтальмологических препаратов пришлось 29,6% выручки мирового рынка офтальмологических препаратов в 2024 году, что обусловлено ростом стареющего населения и повышением осведомленности о ранней диагностике и лечении заболеваний глаз. Строгие правила здравоохранения и растущие расходы на здравоохранение в таких странах, как Германия, Франция и Великобритания, поддерживают принятие передовых офтальмологических методов лечения. Спрос на противовоспалительные и противоглаукомные препараты особенно высок из-за роста заболеваемости хроническими заболеваниями глаз. Кроме того, растущие инвестиции в исследования в области офтальмологии и улучшение доступа к специализированным услугам по уходу за глазами стимулируют европейский рынок.

Обзор рынка офтальмологических препаратов в Великобритании

Офтальмологические препараты Великобритании заняли 20,8% доли европейского рынка офтальмологических препаратов в 2024 году, что обусловлено достижениями в системах доставки глазных препаратов и увеличением государственного финансирования офтальмологической помощи. Рост пожилого населения и растущая распространенность глаукомы и катаракты способствуют расширению рынка. Ожидается, что инициативы NHS по сокращению предотвратимой слепоты и улучшению доступа к офтальмологическим препаратам через первичную медицинскую помощь еще больше подстегнут спрос. Кроме того, сильный фармацевтический сектор страны и продолжающиеся клинические испытания в области глазной терапии поддерживают мощный портфель будущих продуктов.

Обзор рынка офтальмологических препаратов в Германии

Немецкие офтальмологические препараты заняли самую большую долю в Европе — 26,4% в 2024 году, чему способствовала хорошо налаженная инфраструктура здравоохранения и проактивный подход к раннему вмешательству в лечение глазных заболеваний. Германия является лидером в области фармацевтических инноваций, и местные производители инвестируют в разработку целевых офтальмологических терапий. Рынок также выигрывает от комплексного страхового покрытия для лечения глаз и широкой доступности рецептурных препаратов для лечения хронических глазных заболеваний. Спрос особенно высок на анти-VEGF-препараты, используемые при лечении заболеваний сетчатки.

Обзор рынка офтальмологических препаратов в Азиатско-Тихоокеанском регионе

Рынок офтальмологических препаратов Азиатско-Тихоокеанского региона внес 22,1% в глобальный доход в 2024 году и, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 7,6% с 2025 по 2032 год из-за роста располагаемых доходов, повышения осведомленности о здоровье глаз и быстрой урбанизации в таких странах, как Китай, Япония и Индия. Инициативы правительства, продвигающие всеобщее здравоохранение и раннее обследование на предмет заболеваний глаз, еще больше стимулируют спрос. Растущая заболеваемость диабетом и гипертонией — основные факторы риска заболеваний глаз — также способствовала росту потребности в эффективном офтальмологическом лечении. Наличие недорогих дженериков и расширение сетей розничных аптек делают глазные препараты более доступными для более широких слоев населения.

Обзор рынка офтальмологических препаратов в Японии

Японские офтальмологические препараты занимали 18,3% рынка офтальмологических препаратов Азиатско-Тихоокеанского региона в 2024 году, чему способствовала технологически продвинутая система здравоохранения и растущая распространенность возрастных заболеваний глаз. Учитывая одно из самых старых в мире популяций, растет спрос на эффективные методы лечения таких заболеваний, как дегенерация желтого пятна и сухость глаз. Япония также является крупным центром офтальмологических клинических исследований, и отечественные компании активно разрабатывают новые препараты и методы лечения. Интеграция телеофтальмологии и диагностики на основе ИИ в повседневную помощь еще больше улучшает результаты лечения и стимулирует рынок.

Обзор рынка офтальмологических препаратов в Китае

Китайские офтальмологические препараты доминировали на рынке Азиатско-Тихоокеанского региона с долей 45,2% в 2024 году, что обусловлено большой численностью населения, ростом заболеваемости близорукостью и диабетической ретинопатией, а также ростом расходов на здравоохранение. Китай быстро внедряет передовое фармацевтическое производство и стал ключевым рынком как для международных, так и для местных производителей офтальмологических препаратов. Расширение государственного медицинского страхования и государственные инвестиции в кампании по повышению осведомленности о здоровье глаз ускоряют рынок. Кроме того, рост электронных аптек и цифровых медицинских платформ улучшает доступность лекарств как в сельской местности, так и в городах.

Доля рынка офтальмологических препаратов

Индустрию офтальмологических препаратов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Akorn Operating Company LLC. (США)

- Johnson & Johnson Services, Inc. (США)

- Mitotech Ltd (Германия)

- AbbVie Inc. (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Bausch Health Companies Inc. (Канада)

- AERIE PHARMACEUTICALS, INC. (США)

- Новартис АГ (Швейцария)

- Merck & Co. Inc. (США)

- Bayer AG (Германия)

- F. Hoffmann-La Roche Ltd (Швейцария)

Последние разработки на мировом рынке офтальмологических препаратов

- В августе 2023 года компания Iveric Bio (теперь часть Astellas Pharma Inc.) получила одобрение FDA на препарат IZERVAY (интравитреальный раствор авацинкаптада пегола) для лечения географической атрофии (ГА), вторичной по отношению к возрастной макулярной дегенерации (ВМД). Это одобрение стало важной вехой, поскольку IZERVAY является единственным одобренным средством для лечения ГА, продемонстрировавшим замедление прогрессирования ГА до 35% в первый год лечения в ходе двух клинических испытаний фазы 3. Эта разработка обеспечивает столь необходимый терапевтический вариант для основной причины необратимой потери зрения

- В феврале 2023 года Apellis Pharmaceuticals получила одобрение FDA на SYFOVRE (инъекции пегцетакплана), также для лечения географической атрофии (ГА), вторичной по отношению к ВМД. Это сделало SYFOVRE первым в истории одобренным FDA лечением ГА. Клинические испытания показали, что SYFOVRE может замедлить прогрессирование ГА на 14–20%. Это одобрение создало новый класс методов лечения ранее неизлечимого состояния, удовлетворив значительную неудовлетворенную медицинскую потребность миллионов пациентов.

- В мае 2023 года компании Bausch + Lomb и Novaliq GmbH объявили об одобрении FDA препарата MIEBO (перфторгексилоктановый офтальмологический раствор) для лечения признаков и симптомов синдрома сухого глаза (ССГ). Препарат MIEBO примечателен тем, что является первыми и единственными одобренными FDA рецептурными глазными каплями, которые напрямую воздействуют на испарение слезы, что является основным фактором, способствующим синдрому сухого глаза. Это одобрение вводит новый механизм действия на рынок средств для лечения синдрома сухого глаза, который переживает значительный рост

- В июле 2023 года Tarsus Pharmaceuticals, Inc. получила одобрение FDA на XDEMVY (офтальмологический раствор лотиланера) 0,25% для лечения блефарита Demodex. Это было первое и единственное одобренное FDA лечение, специально предназначенное для этого распространенного воспаления век, вызванного клещами Demodex. Одобрение было основано на клинических испытаниях, в которых пациенты, получавшие лечение XDEMVY, показали значительное улучшение состояния воротничков век (ключевой признак заражения Demodex)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.