Global Ophthalmic Surgical Instruments Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.00 Billion

USD

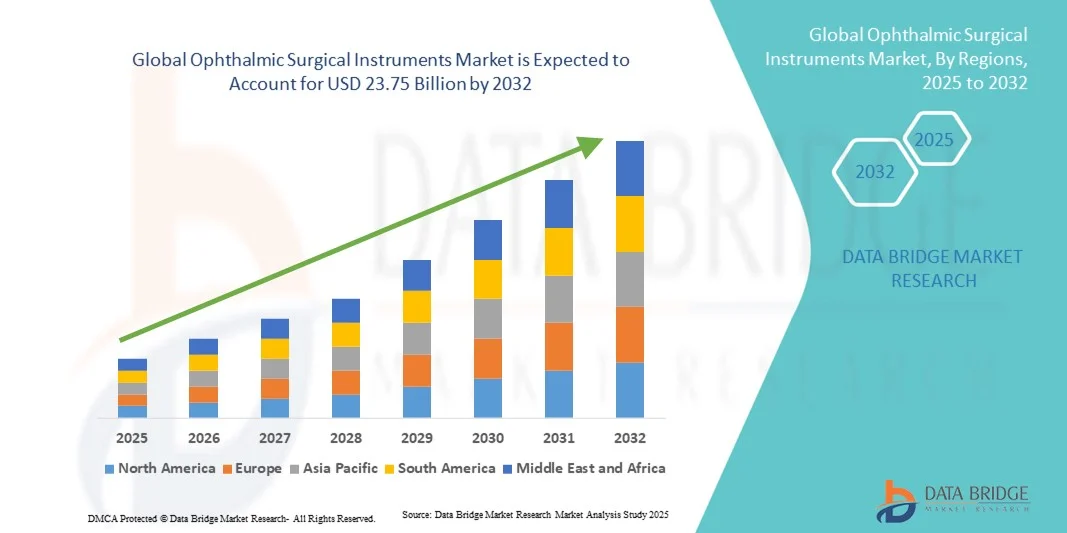

23.75 Billion

2024

2032

USD

11.00 Billion

USD

23.75 Billion

2024

2032

| 2025 –2032 | |

| USD 11.00 Billion | |

| USD 23.75 Billion | |

| % | |

|

Сегментация мирового рынка офтальмологических хирургических инструментов по видам продукции (аппараты для хирургии катаракты, аппараты для рефракционной хирургии, аппараты для хирургии глаукомы, аппараты для витреоретинальной хирургии, офтальмологические микроскопы и офтальмологические хирургические принадлежности), области применения (катаракта, рефракционная хирургия, глаукома, витреоретинальная хирургия, диабетическая ретинопатия и другие), конечный пользователь (больницы, специализированные клиники и центры амбулаторной хирургии) — тенденции отрасли и прогноз до 2032 года

Размер рынка офтальмологических хирургических инструментов

- Объем мирового рынка офтальмологических хирургических инструментов в 2024 году оценивался в 11,00 млрд долларов США и, как ожидается, достигнет 23,75 млрд долларов США к 2032 году при среднегодовом темпе роста 10,10% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью заболеваний глаз, увеличением численности пожилых людей и растущим спросом на сложные хирургические вмешательства.

- Кроме того, технологические достижения в области минимально инвазивных офтальмологических процедур и растущее внедрение автоматизированных и точных хирургических инструментов ускоряют внедрение решений в области офтальмологических хирургических инструментов, тем самым значительно стимулируя рост отрасли.

Анализ рынка офтальмологических хирургических инструментов

- Офтальмологические хирургические инструменты, включающие устройства и инструменты для хирургии глаза, приобретают все большую значимость как в больницах, так и в специализированных клиниках благодаря своей точности, эффективности и способности улучшать результаты лечения пациентов.

- Растущий спрос обусловлен, прежде всего, ростом распространенности заболеваний глаз, повышением осведомленности о передовых хирургических процедурах и внедрением малоинвазивных офтальмологических технологий.

- Северная Америка доминировала на рынке офтальмологических хирургических инструментов, обеспечив наибольшую долю выручки в 41,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому внедрению передовых офтальмологических хирургических инструментов и сильному присутствию ведущих производителей медицинских изделий. Американские больницы и специализированные офтальмологические клиники всё активнее инвестируют в современные хирургические инструменты для повышения точности и улучшения результатов лечения пациентов. Государственные инициативы, поддерживающие цифровое здравоохранение, технологические инновации и модернизацию здравоохранения, дополнительно стимулируют рост рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста на рынке офтальмологических хирургических инструментов в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста с 2025 по 2032 год, что будет обусловлено ростом урбанизации, ростом расходов на здравоохранение, расширением офтальмологических учреждений в Индии и Китае, а также растущей осведомленностью о передовых офтальмологических хирургических процедурах.

- Сегмент хирургии катаракты обеспечил наибольшую долю рынка в 39,5% в 2024 году, что обусловлено высокой распространенностью катаракты, повышением осведомленности о раннем хирургическом вмешательстве и ростом числа пожилых пациентов. Передовые методы факоэмульсификации и имплантация высококачественных линз улучшают результаты лечения и ускоряют внедрение.

Область применения отчета и сегментация рынка офтальмологических хирургических инструментов

|

Атрибуты |

Ключевые данные о рынке офтальмологических хирургических инструментов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка офтальмологических хирургических инструментов

Достижения, повышающие точность и эффективность офтальмологической хирургии

- Важной и набирающей обороты тенденцией на мировом рынке офтальмологических хирургических инструментов является углубление интеграции передовых технологий, таких как искусственный интеллект (ИИ) и интеллектуальные системы визуализации. Это сочетание технологий значительно повышает эффективность процедур, точность хирургических вмешательств и клинические результаты.

- Например, несколько систем факоэмульсификации и витрэктомии с поддержкой искусственного интеллекта теперь помогают хирургам в режиме реального времени, предоставляя предиктивную аналитику, автоматизированные корректировки и улучшенную визуализацию во время офтальмологических процедур. Аналогичным образом, современные хирургические микроскопы с интегрированной системой визуализации обеспечивают визуализацию высокого разрешения и точное наведение, что позволяет проводить более эффективные и безопасные вмешательства.

- Интеграция ИИ в офтальмологические хирургические инструменты обеспечивает такие функции, как автоматическое измерение параметров глаза, обратная связь в режиме реального времени при позиционировании инструментов и интеллектуальное руководство во время микрохирургических операций. Более того, внедрение интеллектуальных функций мониторинга и визуализации позволяет врачам выявлять осложнения на ранних стадиях, динамически корректировать методы лечения и сокращать время восстановления пациентов.

- Полная интеграция хирургических инструментов с больничными ИТ-системами и системами визуализации обеспечивает централизованное управление данными и рабочими процессами процедур. Через единый интерфейс хирурги могут получать доступ к изображениям пациента, данным предоперационного планирования и телеметрии инструментов, создавая более эффективную и скоординированную хирургическую среду.

- Эта тенденция к созданию более интеллектуальных, точных и взаимосвязанных офтальмологических хирургических систем коренным образом меняет ожидания пользователей в отношении клинических результатов. В связи с этим компании разрабатывают инструменты на базе ИИ с улучшенной визуализацией, автоматизированным управлением и аналитикой в реальном времени, чтобы помочь хирургам достичь оптимальных результатов.

- Спрос на технологически передовые офтальмологические хирургические инструменты стремительно растет как в больницах, так и в специализированных клиниках, поскольку поставщики медицинских услуг все больше внимания уделяют точности процедур, безопасности пациентов и комплексной функциональности офтальмологической помощи.

Динамика рынка офтальмологических хирургических инструментов

Водитель

Растущая потребность в связи с ростом распространенности заболеваний глаз и технологическим прогрессом

- Растущая распространенность заболеваний глаз, таких как катаракта, глаукома и заболевания сетчатки, в сочетании с ускоренным внедрением передовых хирургических технологий является важным фактором повышенного спроса на офтальмологические хирургические инструменты.

- Например, в апреле 2024 года крупные компании объявили о запуске офтальмологических хирургических платформ с искусственным интеллектом и интегрированной системой визуализации, что повышает точность выполнения сложных микрохирургических операций. Ожидается, что такие стратегии ключевых игроков будут стимулировать рост рынка офтальмологических хирургических инструментов в прогнозируемый период.

- Поскольку поставщики медицинских услуг все больше осознают потенциальные хирургические проблемы и стремятся улучшить результаты лечения пациентов, современные инструменты предлагают такие функции, как автоматическая настройка, визуализация в реальном времени и аналитика, что обеспечивает существенное улучшение по сравнению с традиционными хирургическими инструментами.

- Кроме того, растущий акцент на минимально инвазивных процедурах и стремление к интегрированным рабочим процессам в операционной делают передовые офтальмологические инструменты неотъемлемой частью современной офтальмологической помощи, обеспечивая полную интеграцию с диагностическими и визуализационными системами.

- Удобство автоматизированного управления, повышенная точность и расширенные возможности мониторинга являются ключевыми факторами, способствующими внедрению технологически передовых офтальмологических хирургических инструментов как в больницах, так и в специализированных клиниках. Тенденция к хирургии, основанной на данных, и растущая доступность офтальмологических инструментов с искусственным интеллектом дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения по поводу высоких затрат и технологической адаптации

- Относительно высокая начальная стоимость современных офтальмологических хирургических инструментов по сравнению с традиционными может стать препятствием для их внедрения в больницах и клиниках, чувствительных к цене, особенно в развивающихся регионах или в небольших специализированных центрах. Хотя некоторые базовые автоматизированные инструменты стали более доступными, премиальные функции, такие как визуализация с помощью ИИ, аналитика в реальном времени и интегрированное микрохирургическое наведение, часто требуют более высокой цены.

- Хотя затраты постепенно снижаются, воспринимаемая премия за передовые технологии все еще может препятствовать их широкому внедрению, особенно для учреждений, которые не видят немедленной необходимости в расширенных функциях.

- Сложность современных офтальмологических хирургических инструментов может создавать трудности для хирургического персонала, которому требуется обширная подготовка для эффективной работы с этими системами. Ограниченный доступ к специализированным программам обучения в некоторых регионах может замедлить внедрение и снизить эффективность работы.

- Проблемы интеграции с существующей ИТ-инфраструктурой больницы и системами визуализации также могут ограничивать бесперебойное использование, требуя дополнительных инвестиций в совместимость программного обеспечения и модернизацию системы.

- Потенциальные проблемы, связанные с обслуживанием, калибровкой и технической поддержкой высококлассных приборов, могут отпугивать поставщиков медицинских услуг, особенно в регионах с ограниченными сетями обслуживания.

- Бюджетные ограничения и конкурирующие приоритеты при принятии решений о закупках в больницах могут привести к более медленным темпам внедрения, поскольку администраторы взвешивают затраты и предполагаемые клинические преимущества.

- Преодоление этих проблем посредством разработки экономически эффективной продукции, программ обучения хирургического персонала и демонстрации улучшенных результатов лечения пациентов будет иметь решающее значение для устойчивого роста рынка. Эффективные службы поддержки и программы технического обслуживания также играют ключевую роль в содействии внедрению технологически передовых офтальмологических хирургических инструментов.

Объем рынка офтальмологических хирургических инструментов

Рынок сегментирован по признаку продукта, области применения и конечного пользователя.

- По продукту

На основе продукта рынок офтальмологических хирургических инструментов сегментируется на устройства для хирургии катаракты, устройства для рефракционной хирургии, устройства для хирургии глаукомы, устройства для витреоретинальной хирургии, офтальмологические микроскопы и офтальмологические хирургические принадлежности. Сегмент устройств для хирургии катаракты занял наибольшую долю рынка в 38,9% в 2024 году, что обусловлено высокой распространенностью случаев катаракты во всем мире, ростом пожилого населения и растущим внедрением передовой факоэмульсификации и фемтосекундной лазерной ассистированной хирургии катаракты. Больницы и специализированные офтальмологические клиники инвестируют в премиальные устройства для хирургии катаракты для повышения точности, сокращения времени восстановления и улучшения результатов хирургического вмешательства. Технологические достижения в области складных интраокулярных линз и автоматизированных факосистем еще больше усиливают спрос. Политика возмещения расходов в развитых странах, наряду с программами обучения офтальмологических хирургов, способствуют широкому внедрению. Доступность экономически эффективных устройств в развивающихся регионах также способствует его лидирующей позиции на рынке. Клинические исследования, демонстрирующие улучшение результатов лечения и снижение количества осложнений, укрепляют уверенность хирургов. Интеграция цифровой визуализации и подключения к смарт-устройствам улучшает хирургическое планирование и интраоперационное руководство. Совместные инициативы с международными производителями медицинских устройств способствуют инновациям.

Ожидается, что сегмент устройств для хирургии глаукомы будет демонстрировать самый быстрый среднегодовой темп роста в 9,1% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости глаукомой, технологическими достижениями в малоинвазивной хирургии глаукомы (MIGS) и растущей осведомленностью о ранней диагностике. Внедрение имплантатов микростент, устройств трабекулярной сети и процедур ab-interno растет в больницах и специализированных клиниках. Расширение программ скрининга глаукомы в сочетании с ростом осведомленности пациентов способствует более быстрому росту. Хирурги все чаще отдают предпочтение устройствам, обеспечивающим точный контроль внутриглазного давления с уменьшением осложнений. Интеграция с системами визуализации наведения способствует внедрению. Правительственные инициативы по предотвращению потери зрения из-за глаукомы еще больше стимулируют рост рынка. Стратегическое сотрудничество между производителями устройств и учреждениями здравоохранения стимулирует инновации. Рост инвестиций в офтальмологические НИОКР и одобрения продуктов способствуют росту. На развивающихся рынках наблюдается более широкое внедрение в связи с расширением инфраструктуры здравоохранения. Политика страхового покрытия и возмещения расходов на операции по удалению глаукомы стимулирует использование современных устройств.

- По применению

На основе области применения рынок офтальмологических хирургических инструментов сегментируется на катаракту, рефракционные, глаукомные, витреоретинальные, диабетическую ретинопатию и другие. Сегмент применения хирургии катаракты доминировал с наибольшей долей рынка в 39,5% в 2024 году, что обусловлено высокой распространенностью катаракты, повышением осведомленности о раннем хирургическом вмешательстве и ростом гериатрического населения. Передовые методы факоэмульсификации и имплантации высококачественных линз улучшают результаты для пациентов и ускоряют внедрение. Больницы и центры амбулаторной хирургии отдают приоритет эффективности и точности, поощряя инвестиции в передовые устройства для лечения катаракты. Государственные инициативы, продвигающие уход за зрением, страховое покрытие операций по удалению катаракты и быстрое внедрение в развивающихся регионах, еще больше поддерживают доминирование. Клинические данные, демонстрирующие превосходные визуальные результаты и минимальные осложнения, мотивируют хирургов выбирать эти инструменты. Информационные кампании и программы обучения пациентов увеличивают использование процедур. Технологическая интеграция с системами визуализации улучшает интраоперационное руководство. Экономически эффективные устройства в развивающихся странах расширяют охват рынка. Постоянные исследования и разработки в области материалов для линз и автоматизации хирургических процессов способствуют инновациям.

Ожидается, что сегмент применения рефракционной хирургии будет демонстрировать самый быстрый среднегодовой темп роста на уровне 8,7% в период с 2025 по 2032 год, что обусловлено ростом спроса на процедуры коррекции зрения, такие как LASIK, SMILE и PRK. Растущее предпочтение пациентов малоинвазивным и лазерным процедурам стимулирует их внедрение. Рост поддерживается технологическим прогрессом в области эксимерных и фемтосекундных лазеров, улучшенными профилями безопасности и сокращенным временем восстановления. Рост располагаемых доходов, повышение осведомленности о рефракционных вариантах и расширение специализированных офтальмологических клиник ускоряют рост. Стратегическое партнерство и сотрудничество между производителями лазерных устройств и больницами поддерживают расширение рынка. Повышенная точность, удовлетворенность пациентов и эффективность способствуют более высоким показателям внедрения. Страховое покрытие и рекламные кампании дополнительно стимулируют внедрение. Урбанизация и растущая офтальмологическая инфраструктура на развивающихся рынках также стимулируют рост.

- Конечным пользователем

На основе конечного пользователя рынок офтальмологических хирургических инструментов сегментируется на больницы, специализированные клиники и амбулаторные хирургические центры. Сегмент больниц доминировал с наибольшей долей выручки рынка в 44,2% в 2024 году, что обусловлено наличием передовой хирургической инфраструктуры, наличием квалифицированных офтальмологических хирургов и внедрением хирургических устройств премиум-класса. Больницы предоставляют комплексную офтальмологическую помощь, интегрируя несколько хирургических приложений, таких как катаракта, глаукома и витреоретинальные операции. Финансируемые государством больницы и частные больницы увеличивают инвестиции в самые современные инструменты для улучшения результатов лечения пациентов. Высокая пропускная способность пациентов и многопрофильная среда оказания помощи поддерживают доминирование. Стратегическое сотрудничество с мировыми производителями устройств облегчает доступ к новейшим технологиям. Больницы также получают выгоду от экономии за счет масштаба, программ обучения и доступа к передовым системам визуализации и интраоперационного наведения. Разрешения регулирующих органов, политика возмещения расходов и клинические валидационные исследования еще больше усиливают внедрение. Постоянные проекты по обновлению и модернизации больниц увеличивают долю рынка.

Ожидается, что сегмент специализированных клиник продемонстрирует самый быстрый среднегодовой темп роста на уровне 9,3% в период с 2025 по 2032 год, чему будет способствовать рост числа специализированных офтальмологических центров, растущий спрос на амбулаторные операции на глазах и растущая потребность пациентов в персонализированном подходе. Клиники внедряют малоинвазивные хирургические устройства и лазерное оборудование для проведения эффективных и точных процедур. Расширение частной офтальмологической практики, технологическая модернизация и растущая осведомленность о методах коррекции зрения стимулируют внедрение. Экономичные и портативные устройства позволяют клиникам в развивающихся регионах расширять спектр услуг. Расширенные программы обучения и сотрудничество с производителями устройств дополнительно ускоряют рост. Увеличение числа пациентов, страховое покрытие и рекламные кампании стимулируют рост числа операций в клиниках. Высокий спрос на операции по удалению катаракты, рефракционные операции и операции по удалению глаукомы в специализированных амбулаторных учреждениях способствует быстрому росту рынка.

Региональный анализ рынка офтальмологических хирургических инструментов

- Северная Америка доминировала на рынке офтальмологических хирургических инструментов с наибольшей долей выручки в 41,5% в 2024 году, что характеризуется развитой инфраструктурой здравоохранения, высоким уровнем внедрения офтальмологических процедур и сильным присутствием ключевых игроков отрасли.

- В США наблюдается значительный рост числа операций по удалению катаракты, вмешательств на сетчатке и лечения роговицы, чему способствуют инновации как от известных компаний, производящих медицинские приборы, так и от новых стартапов, специализирующихся на малоинвазивных и точных офтальмологических инструментах.

- Высокий спрос со стороны больниц, специализированных офтальмологических центров и амбулаторных хирургических учреждений продолжает стимулировать расширение рынка в регионе.

Обзор рынка офтальмологических хирургических инструментов в США

Рынок офтальмологических хирургических инструментов в США занял наибольшую долю выручки в 2024 году в Северной Америке, чему способствовало быстрое внедрение передовых офтальмологических процедур, рост распространенности нарушений зрения и продолжающиеся инициативы по повышению эффективности процедур и улучшению результатов лечения пациентов. Инвестиции в технологически передовые инструменты, программы обучения хирургов и расширение специализированных офтальмологических центров дополнительно стимулируют рост рынка.

Обзор европейского рынка офтальмологических хирургических инструментов

Ожидается, что рынок офтальмологических хирургических инструментов в Европе будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, главным образом, ростом распространенности возрастных заболеваний глаз, технологическим прогрессом в производстве хирургических инструментов и ростом расходов на здравоохранение. Росту также способствуют государственные инициативы, направленные на повышение осведомленности об уходе за глазами и внедрение современных инструментов в государственные и частные медицинские учреждения.

Обзор рынка офтальмологических хирургических инструментов в Великобритании

Рынок офтальмологических хирургических инструментов в Великобритании, как ожидается, будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим внедрением современных офтальмологических процедур и спросом на улучшение результатов хирургических вмешательств. Росту рынка способствуют рост пожилого населения, более высокая распространенность катаракты и заболеваний сетчатки, а также расширение специализированных офтальмологических центров.

Обзор рынка офтальмологических хирургических инструментов в Германии

Ожидается, что рынок офтальмологических хирургических инструментов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост интереса к офтальмологической помощи, внедрение технологически передовых хирургических инструментов и государственные программы здравоохранения. Развитая инфраструктура здравоохранения Германии, ориентация на инновации и присутствие крупных производителей офтальмологических инструментов способствуют активному росту рынка, особенно в больницах и специализированных клиниках.

Обзор рынка офтальмологических хирургических инструментов в Азиатско-Тихоокеанском регионе

Рынок офтальмологических хирургических инструментов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и растущей распространенностью нарушений зрения в таких странах, как Китай, Япония и Индия. Расширение сети больниц третичного уровня медицинской помощи, увеличение числа офтальмологических операций и внедрение современных инструментов являются ключевыми факторами, способствующими росту. Государственные инициативы, направленные на расширение доступа к медицинской помощи, и инвестиции в инфраструктуру офтальмологической помощи дополнительно стимулируют внедрение инструментов на рынок в регионе.

Обзор рынка офтальмологических хирургических инструментов в Японии

Рынок офтальмологических хирургических инструментов в Японии набирает обороты благодаря высокотехнологичному здравоохранению в стране, быстрой урбанизации и растущему спросу на передовые офтальмологические процедуры. Рост обусловлен старением населения, ростом заболеваемости катарактой и глаукомой, а также внедрением передовых хирургических инструментов в больницы и специализированные клиники.

Обзор рынка офтальмологических хирургических инструментов в Китае

Рынок офтальмологических хирургических инструментов в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено развитием инфраструктуры здравоохранения, ростом распространенности заболеваний глаз и активным внедрением передовых офтальмологических хирургических инструментов. Ключевыми факторами развития рынка являются большое количество пациентов в Китае, государственные инициативы в области здравоохранения и растущие инвестиции в специализированные офтальмологические учреждения.

Доля рынка офтальмологических хирургических инструментов

Отрасль офтальмологических хирургических инструментов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• Alcon Inc. (США)

• Bausch + Lomb Incorporated (США)

• Johnson & Johnson и ее филиалы (США)

• Carl Zeiss Meditec AG (Германия)

• Hoya Corporation (Япония)

• NIDEK Co., Ltd. (Япония)

• Topcon Corporation (Япония)

• Ellex Medical Lasers Ltd. (Австралия)

• STAAR Surgical Company (США)

• Ophtec BV (Нидерланды)

• DORC International (Нидерланды)

• Lumenis Ltd. (Израиль)

• Medicel AG (Швейцария)

• Volk Optical Inc. (США)

• Asico LLC (США)

Последние разработки на мировом рынке офтальмологических хирургических инструментов

- В октябре 2024 года компания Beyeonics представила офтальмологический микроскоп Beyeonics One – первый полностью цифровой микроскоп с инфракрасной технологией ночного видения. Эта инновация направлена на повышение хирургической точности и визуализации во время офтальмологических операций.

- В июле 2024 года компания Oertli Instruments получила разрешение FDA 510(k) на свою систему Faros для передней хирургии катаракты. Это достижение подчёркивает стремление компании предоставлять передовое и надёжное хирургическое оборудование по всему миру.

- В октябре 2024 года компания ZEISS представила ZEISS VisioGen — решение на базе искусственного интеллекта, предназначенное для улучшения коммуникации с пациентами, прошедшими рефракционную диагностику, и оптимизации работы клиники. Это нововведение направлено на повышение вовлеченности пациентов и эффективности работы клиники.

- В сентябре 2025 года компания BVI Medical представила систему факовитрэктомии Virtuoso – хирургическую платформу двойного назначения, предназначенную как для лечения катаракты, так и для витреоретинальных операций. Европейский дебют системы запланирован на Глобальный офтальмологический конгресс 2025 года в Европе.

- В феврале 2025 года компания Alcon объявила о полной коммерческой доступности в США устройства Voyager для прямой селективной лазерной трабекулопластики (DSLT). Это устройство является первым и единственным устройством DSLT, обеспечивающим оптимизированный рабочий процесс для подачи 120 лазерных импульсов без гониолинзы или ручного наведения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.