Global Ophthalmic Suspension Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.67 Billion

USD

8.51 Billion

2025

2033

USD

4.67 Billion

USD

8.51 Billion

2025

2033

| 2026 –2033 | |

| USD 4.67 Billion | |

| USD 8.51 Billion | |

| % | |

|

Сегментация мирового рынка офтальмологических суспензий по типу содержимого (антибиотики, противогрибковые средства, антибактериальные средства, стероиды, нестероидные противовоспалительные препараты и другие), применению (бактериальные инфекции, заболевания сетчатки, глаукома, аллергии, диабетические заболевания глаз и другие), конечным пользователям (больницы, офтальмологические клиники, поликлиники, аптеки и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка офтальмологических суспензий

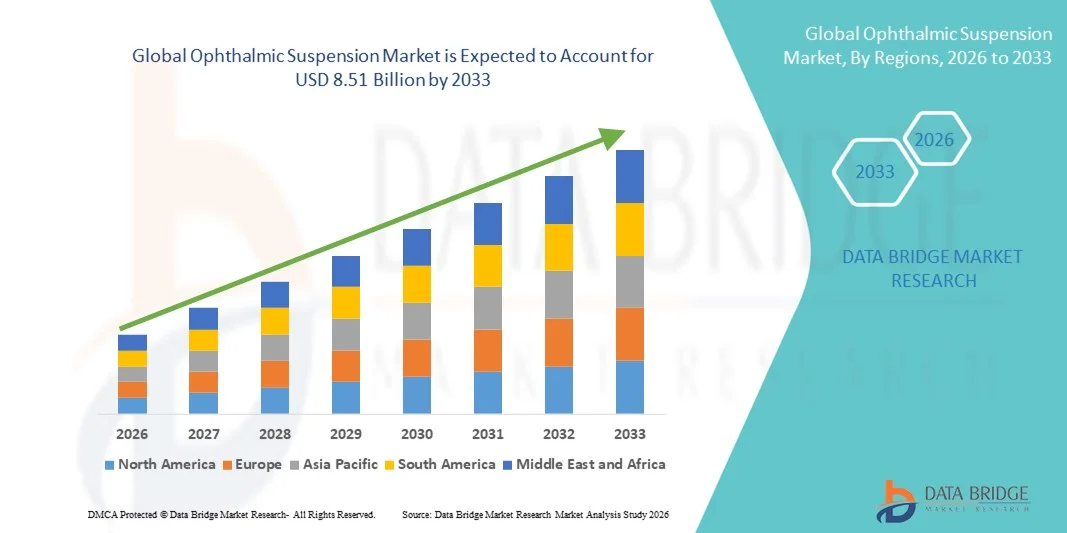

- Объем мирового рынка офтальмологических суспензий в 2025 году оценивался в 4,67 млрд долларов США и, как ожидается, достигнет 8,51 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 7,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности офтальмологических заболеваний, ростом численности пожилого населения и повышением осведомленности о здоровье глаз, что стимулирует спрос на эффективные офтальмологические препараты.

- Кроме того, достижения в области систем доставки лекарственных средств в сочетании с растущим предпочтением удобных и щадящих для пациентов офтальмологических методов лечения делают офтальмологические суспензии предпочтительным выбором как для острых, так и для хронических заболеваний глаз. Эти факторы в совокупности ускоряют внедрение офтальмологических суспензий, тем самым значительно стимулируя рост рынка.

Анализ рынка офтальмологических суспензий

- Офтальмологические суспензии, представляющие собой жидкие лекарственные формы для доставки лекарств непосредственно в глаз, приобретают все большее значение в лечении как острых, так и хронических заболеваний глаз у пациентов всех возрастных групп благодаря повышенной биодоступности, целенаправленной доставке и простоте применения.

- Растущий спрос на офтальмологические суспензии в первую очередь обусловлен увеличением распространенности заболеваний глаз, таких как бактериальные инфекции, глаукома и заболевания сетчатки, ростом численности пожилого населения и повышением осведомленности о здоровье глаз и профилактике заболеваний.

- Северная Америка доминировала на рынке офтальмологических суспензий, занимая наибольшую долю выручки в 40,9% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением передовых методов лечения глазных заболеваний и активным присутствием ведущих фармацевтических компаний. В США наблюдался существенный рост продаж рецептурных и безрецептурных офтальмологических суспензий, обусловленный инновациями в лекарственных формах и ориентированными на пациента системами доставки.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке офтальмологических суспензий в течение прогнозируемого периода благодаря увеличению распространенности глазных заболеваний, расширению медицинских учреждений и росту располагаемых доходов, особенно в таких странах, как Китай и Индия.

- В 2025 году сегмент антибиотиков доминировал на рынке офтальмологических суспензий, занимая 41,7% рынка, что обусловлено их доказанной эффективностью в лечении бактериальных глазных инфекций и широким предпочтением врачей в качестве средства для лечения инфекций.

Обзор отчета и сегментация рынка офтальмологических суспензий

|

Атрибуты |

Ключевые аспекты рынка офтальмологических суспензий. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка офтальмологических суспензий

Инновационные системы доставки лекарственных средств и лекарственные формы, ориентированные на пациента.

- Значительной и быстро развивающейся тенденцией на мировом рынке офтальмологических суспензий является разработка передовых систем доставки лекарственных средств, включая суспензии на основе наночастиц и мукоадгезивные суспензии, повышающие терапевтическую эффективность и приверженность пациентов к лечению.

- Например, разрабатываются офтальмологические суспензии без консервантов, которые уменьшают раздражение глаз, сохраняя при этом стабильность, что обеспечивает более безопасное длительное применение для пациентов с чувствительной кожей.

- Усовершенствования в рецептуре обеспечивают пролонгированное высвобождение лекарственного средства, снижение частоты дозирования и улучшенную биодоступность для глаз, решая проблемы удобства для пациентов и соблюдения режима лечения.

- Интеграция офтальмологических суспензий с мультитерапевтическими и комбинированными методами лечения позволяет одновременно лечить несколько заболеваний глаз, упрощая схемы лечения.

- Тенденция к созданию удобных для пациентов, высокоэффективных и целенаправленных офтальмологических препаратов меняет ожидания врачей и потребителей, побуждая такие компании, как Bausch + Lomb, разрабатывать инновационные суспензионные составы с улучшенной переносимостью.

- Спрос на современные офтальмологические суспензии быстро растет в больницах, глазных клиниках и аптеках, что обусловлено необходимостью в более безопасных, эффективных и удобных решениях для ухода за глазами.

- Растущее сотрудничество между фармацевтическими компаниями и биотехнологическими стартапами ускоряет исследования в области офтальмологических суспензий нового поколения, включая препараты для лечения редких и хронических заболеваний глаз.

Динамика рынка офтальмологических суспензий

Водитель

Увеличение распространенности офтальмологических заболеваний среди пожилого населения.

- Растущая распространенность офтальмологических заболеваний, таких как бактериальные инфекции, глаукома и заболевания сетчатки, в сочетании с увеличением численности пожилого населения, является существенной причиной повышения спроса на офтальмологические суспензии.

- Например, в марте 2025 года компания Bausch + Lomb выпустила новую антибиотическую суспензию без консервантов, предназначенную для лечения бактериального конъюнктивита, что отражает растущую потребность в более безопасных и удобных для пациентов лекарственных формах.

- По мере повышения осведомленности о здоровье глаз и стремления пациентов к эффективным методам лечения, офтальмологические суспензии предлагают такие преимущества, как целенаправленная доставка, более высокая биодоступность и снижение системных побочных эффектов.

- Кроме того, развитие инфраструктуры здравоохранения, расширение сети офтальмологических клиник и растущая доступность безрецептурных препаратов способствуют более широкому распространению офтальмологических суспензий.

- Удобство применения, уменьшенная частота дозирования и предпочтение врачами эффективных суспензионных форм являются ключевыми факторами, способствующими внедрению препарата на рынке больниц, клиник и аптек.

- Получение разрешений регулирующих органов на новые и инновационные офтальмологические суспензии в сочетании с растущим спросом со стороны пациентов будет способствовать дальнейшему росту рынка в течение прогнозируемого периода.

- Расширение страхового покрытия офтальмологических препаратов и растущая государственная инициатива по повышению осведомленности о здоровье глаз увеличивают доступ пациентов к передовым методам лечения с использованием суспензий.

- Технологические достижения в области мониторинга рецептур и контроля качества повышают стабильность и безопасность продукции, укрепляя доверие врачей и увеличивая количество выписываемых рецептов.

Сдержанность/Вызов

Препятствия, связанные со стабильностью рецептуры и соответствием нормативным требованиям.

- Опасения, связанные со стабильностью состава, потенциальным раздражением глаз и строгими нормативными требованиями, создают серьезные препятствия для более широкого распространения офтальмологических суспензий на рынке.

- Например, некоторые многокомпонентные суспензии могут испытывать трудности с поддержанием химической стабильности и однородности в течение срока годности, что ограничивает их применение.

- Решение этих проблем, связанных с составом и стабильностью, с помощью передовых производственных технологий, тщательного тестирования и технологий, не содержащих консервантов, имеет решающее значение для укрепления доверия врачей и пациентов.

- Кроме того, соблюдение региональных и международных нормативных требований к одобрению офтальмологических препаратов может задерживать вывод продукции на рынок и увеличивать затраты на разработку.

- Хотя существуют и экономически выгодные лекарственные формы, премиальные суспензии с усовершенствованными системами доставки или комбинированные препараты часто стоят дороже, что может ограничивать их распространение на рынках, чувствительных к ценам.

- Преодоление этих трудностей за счет тщательной разработки рецептур, упрощения процедур получения разрешений регулирующих органов и информирования пациентов о преимуществах продукта будет иметь решающее значение для устойчивого роста рынка.

- Недостаточная осведомленность пациентов о правильном хранении и обращении с офтальмологическими суспензиями может влиять на эффективность лечения, создавая проблемы для производителей и медицинских учреждений.

- Конкуренция со стороны альтернативных форм доставки лекарственных средств в офтальмологическую практику, таких как гели, капли и вкладыши, может сдерживать рост доли рынка суспензий, если не будет четко продемонстрирована их дифференциация за счет эффективности и удобства применения.

Обзор рынка офтальмологических суспензий

Рынок сегментирован по типу контента, применению и конечному пользователю.

- По типу контента

В зависимости от типа содержимого, рынок офтальмологических суспензий сегментируется на антибиотики, противогрибковые средства, антибактериальные средства, стероиды, нестероидные противовоспалительные препараты (НПВП) и другие. Антибиотический сегмент доминировал на рынке, занимая наибольшую долю выручки в 41,7% в 2025 году, благодаря доказанной эффективности в лечении бактериальных глазных инфекций, таких как конъюнктивит и кератит. Врачи и офтальмологи часто предпочитают антибиотические суспензии из-за их быстрого терапевтического действия, минимального системного всасывания и пригодности для широкого круга пациентов, включая детей и пожилых людей. Этот сегмент также выигрывает от постоянных инноваций в продуктах, включая рецептуры без консервантов и комбинированные методы лечения. Широкое внедрение в больницах, клиниках и аптеках еще больше укрепляет доминирование антибиотиков на рынке. Осведомленность потребителей и растущая распространенность глазных инфекций во всем мире продолжают стимулировать высокий спрос на эти препараты.

Ожидается, что сегмент стероидов продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущая распространенность воспалительных заболеваний глаз, таких как увеит, послеоперационное воспаление и тяжелые аллергии. Стероидные офтальмологические суспензии предпочтительны благодаря их мощному противовоспалительному действию и способности уменьшать отек и дискомфорт в глазах. Инновации в рецептурах, такие как низкодозированные и не содержащие консервантов стероидные суспензии, расширяют сферу их применения среди пациентов. Растущая осведомленность офтальмологов о лечении хронических воспалительных заболеваний глаз способствует увеличению количества назначений. Стероидные суспензии также пользуются большей популярностью на развивающихся рынках благодаря лучшей доступности и приемлемой цене. Интеграция в планы лечения, ориентированные на пациента, включая комбинированную терапию, еще больше ускоряет рост сегмента.

- По заявлению

В зависимости от области применения рынок офтальмологических суспензий сегментируется на бактериальные инфекции, заболевания сетчатки, глаукому, аллергии, диабетические заболевания глаз и другие. Сегмент бактериальных инфекций доминировал на рынке в 2025 году, что объясняется высокой распространенностью конъюнктивита, язв роговицы и блефарита во всем мире. Офтальмологические суспензии, предназначенные для лечения бактериальных инфекций, обеспечивают быстрое облегчение симптомов, высокую местную биодоступность и минимальные системные побочные эффекты, что делает их предпочтительными для медицинских работников. Больницы и офтальмологические клиники играют ключевую роль в назначении препаратов, особенно детям и пожилым людям. Информационно-просветительские кампании по гигиене глаз и раннему лечению инфекций еще больше укрепили спрос. Антибиотические суспензии остаются основой этого сегмента, чему способствуют постоянные инновации в области доставки лекарственных средств. Растущая распространенность инфекций, устойчивых к антибиотикам, также стимулирует разработку усовершенствованных лекарственных форм для поддержания эффективности.

Ожидается, что сегмент лечения глаукомы продемонстрирует самый быстрый среднегодовой темп роста в период 2026–2033 годов в связи с ростом численности пожилого населения и увеличением числа случаев повышенного внутриглазного давления во всем мире. Офтальмологические суспензии для лечения глаукомы, такие как аналоги простагландинов и бета-блокаторы, помогают в долгосрочном лечении и предотвращают потерю зрения. Достижения в области терапии без консервантов и комбинированной терапии повышают приверженность пациентов к лечению, что делает эти методы все более популярными. Телеофтальмология и услуги доставки на дом расширяют доступ к суспензиям для лечения глаукомы в отдаленных районах. Врачи отдают приоритет раннему вмешательству и удобным для пациентов режимам дозирования, что способствует внедрению этих препаратов. Растущая осведомленность о методах лечения хронических заболеваний глаз и схемы возмещения расходов на лекарства для лечения глазных заболеваний также способствуют быстрому росту.

- Конечным пользователем

В зависимости от конечного пользователя рынок офтальмологических суспензий сегментируется на больницы, глазные клиники, поликлиники, аптеки и другие учреждения. В 2025 году сегмент больниц доминировал на рынке благодаря увеличению потока пациентов, развитию офтальмологических отделений и предпочтению лечения по рецепту под наблюдением специалистов. Больницы предоставляют доступ к широкому спектру офтальмологических суспензий для лечения бактериальных инфекций, воспалительных заболеваний и хронических заболеваний глаз. Крупномасштабные закупки и оптовые приобретения больницами увеличивают их вклад в выручку. Больницы также выступают в качестве ключевых распределительных центров для новых, дорогостоящих препаратов, включая препараты без консервантов и комбинированные препараты. Доверие врачей к лечению, проводимому в больницах, обеспечивает сохранение доминирования этого сегмента.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самый быстрый темп роста в период 2026–2033 годов благодаря увеличению числа амбулаторных посещений для планового осмотра глаз, росту распространенности глазных заболеваний и расширению доступности современных методов лечения. Офтальмологические клиники предоставляют персонализированную помощь и позволяют проводить частое наблюдение, что крайне важно при хронических заболеваниях, таких как глаукома и заболевания сетчатки. Расширение инфраструктуры на развивающихся рынках и интеграция телеофтальмологических платформ еще больше способствуют быстрому внедрению. Клиники все чаще предлагают как рецептурные, так и безрецептурные офтальмологические суспензии, повышая доступность. Удобство целенаправленного лечения и более короткое время ожидания по сравнению с больницами привлекают все больше пациентов. Программы обучения пациентов и повышения осведомленности, проводимые клиниками, также способствуют росту рынка в этом сегменте.

Региональный анализ рынка офтальмологических суспензий

- Северная Америка доминировала на рынке офтальмологических суспензий, занимая наибольшую долю выручки в 40,9% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением передовых методов лечения глазных заболеваний и активным присутствием ведущих фармацевтических компаний.

- Пациенты и медицинские работники в регионе высоко ценят эффективность, безопасность и целенаправленную доставку лекарственных средств, обеспечиваемые офтальмологическими суспензиями, особенно при бактериальных инфекциях, глаукоме и заболеваниях сетчатки.

- Широкое распространение офтальмологических суспензий дополнительно поддерживается присутствием ведущих фармацевтических компаний, высокими расходами на здравоохранение и легким доступом к передовым методам лечения глазных заболеваний, что делает офтальмологические суспензии предпочтительным терапевтическим вариантом в больницах, клиниках и офтальмологических центрах.

Анализ рынка офтальмологических суспензий в США

В 2025 году рынок офтальмологических суспензий в США занял наибольшую долю выручки в Северной Америке – 42%, чему способствовала растущая распространенность таких глазных заболеваний, как бактериальные инфекции, глаукома и заболевания сетчатки. Пациенты и медицинские работники отдают приоритет эффективному, целенаправленному лечению глаз, а достижения в области суспензий без консервантов и комбинированных суспензий повышают приверженность пациентов к лечению. Растущее внедрение телеофтальмологии, а также легкий доступ к больницам, клиникам и аптекам еще больше способствуют развитию индустрии офтальмологических суспензий. Кроме того, сильное присутствие ключевых фармацевтических компаний и постоянные исследования и разработки в области передовых рецептур вносят значительный вклад в расширение рынка.

Анализ европейского рынка офтальмологических суспензий

Прогнозируется, что европейский рынок офтальмологических суспензий будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет роста заболеваемости глазными болезнями и повышения осведомленности о здоровье глаз. Увеличение урбанизации в сочетании со спросом на удобные, отпускаемые по рецепту офтальмологические препараты способствует распространению офтальмологических суспензий. Европейских пациентов также привлекают передовые, удобные для пациентов формулы, которые минимизируют раздражение глаз. В регионе наблюдается значительный рост в больницах, офтальмологических клиниках и розничных аптеках, при этом офтальмологические суспензии все чаще назначаются как в рамках новых протоколов лечения, так и для последующего наблюдения.

Анализ рынка офтальмологических суспензий в Великобритании

Ожидается, что рынок офтальмологических суспензий в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют повышение осведомленности о профилактике заболеваний глаз и растущая распространенность хронических заболеваний глаз. Кроме того, рост числа бактериальных инфекций, аллергий и заболеваний сетчатки побуждает как больницы, так и клиники внедрять эффективные методы лечения с использованием офтальмологических суспензий. Развитая инфраструктура здравоохранения Великобритании и широкое распространение электронной коммерции в сфере фармацевтической продукции, как ожидается, будут и дальше поддерживать рост рынка. Предпочтение пациентов более безопасным, не содержащим консервантов и удобным в применении лекарственным формам дополнительно стимулирует внедрение.

Анализ рынка офтальмологических суспензий в Германии

Ожидается, что рынок офтальмологических суспензий в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о здоровье глаз и спрос на технологически совершенные и безопасные решения для ухода за глазами. Развитая инфраструктура здравоохранения Германии в сочетании с акцентом на инновации и стандарты качества способствует внедрению офтальмологических суспензий в больницах и специализированных офтальмологических клиниках. Все более распространенным становится использование препаратов без консервантов и комбинированных составов, что снимает опасения пациентов по поводу раздражения и повышает приверженность лечению. Сильный акцент на исследованиях и клинических испытаниях также способствует появлению современных офтальмологических суспензий.

Анализ рынка офтальмологических суспензий в Азиатско-Тихоокеанском регионе

Рынок офтальмологических суспензий в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23%) в прогнозируемый период с 2026 по 2033 год, чему способствуют рост распространенности глазных заболеваний, увеличение численности пожилого населения и расширение медицинских учреждений в таких странах, как Китай, Япония и Индия. Растущая заинтересованность региона в передовых методах лечения глазных заболеваний, поддерживаемая государственными инициативами по повышению осведомленности о здоровье глаз, стимулирует внедрение офтальмологических суспензий. Кроме того, по мере того как Азиатско-Тихоокеанский регион становится центром производства офтальмологических препаратов, повышается доступность и ценовая доступность суспензий, расширяя базу пациентов.

Анализ рынка офтальмологических суспензий в Японии

Рынок офтальмологических суспензий в Японии набирает обороты благодаря высокой осведомленности населения страны о здоровье глаз, росту численности пожилого населения и спросу на удобные варианты лечения. Японские пациенты отдают приоритет эффективности, безопасности и переносимости, что обуславливает предпочтение офтальмологическим суспензиям без консервантов и комбинированным препаратам. Интеграция офтальмологической помощи с платформами телемедицины также способствует повышению приверженности лечению и доступности. Кроме того, ожидается, что растущая заболеваемость хроническими заболеваниями глаз, такими как глаукома и заболевания сетчатки, будет поддерживать спрос на таргетную терапию как в стационарных, так и в амбулаторных условиях.

Анализ рынка офтальмологических суспензий в Индии

В 2025 году индийский рынок офтальмологических суспензий занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом среднего класса в стране, увеличением распространенности офтальмологических заболеваний и повышением осведомленности о здоровье глаз. Индия является одним из крупнейших рынков доступных и недорогих офтальмологических препаратов, при этом суспензии широко назначаются в больницах, клиниках и аптеках. Ключевыми факторами, способствующими развитию рынка в Индии, являются государственные инициативы по укреплению здоровья глаз, растущая урбанизация и наличие отечественных производителей, выпускающих экономически эффективные лекарственные формы.

Доля рынка офтальмологических суспензий

В отрасли производства офтальмологических суспензий лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Alcon Laboratories, Inc. (США)

- Bausch + Lomb Incorporated (США)

- Santen Pharmaceutical Co., Ltd. (Япония)

- Novartis AG (Швейцария)

- Allergan, Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Компания Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Otsuka Pharmaceutical Co., Ltd. (Япония)

- Hikma Pharmaceuticals PLC (Великобритания)

- Санофи (Франция)

- AbbVie Inc. (США)

- Genentech, Inc. (США)

- Apotex Inc. (Канада)

- Cipla Ltd. (Индия)

- Lupin Limited (Индия)

- Nicox SA (Франция)

- Сентисс Фарма Пвт Лтд. (Индия)

Какие последние тенденции наблюдаются на мировом рынке офтальмологических суспензий?

- В декабре 2025 года компания Alembic Pharmaceuticals получила окончательное одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою офтальмологическую суспензию лотепреднила этабоната и тобрамицина (0,5%/0,3%), представляющую собой комбинацию кортикостероида и антибиотика для лечения воспалительных заболеваний глаз. Препарат получил статус конкурентоспособного генерического препарата и право на 180 дней эксклюзивного права на продажу с момента начала продаж.

- В июне 2025 года компания Amneal Pharmaceuticals получила одобрение FDA США на свою офтальмологическую суспензию преднизолона ацетата (1% стерильная), местное противовоспалительное средство, показанное для лечения воспалений глаз, поддающихся лечению стероидами, и планирует коммерческий запуск в третьем квартале 2025 года для расширения своего доступного портфеля стерильных офтальмологических препаратов.

- В сентябре 2024 года компания Eyenovia, Inc. объявила о начале продаж в США офтальмологической суспензии клобетазола пропионата (0,05%), одобренной для лечения послеоперационного воспаления и боли в глазах. Это стало первым новым офтальмологическим стероидом на рынке за более чем 15 лет.

- В марте 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило офтальмологическую суспензию клобетазола пропионата (0,05%) для лечения боли и воспаления после офтальмологических операций на основании рандомизированных клинических исследований, показавших быстрое и устойчивое купирование воспаления, что открыло путь для расширения ассортимента стероидных суспензий.

- В январе 2024 года компания Amneal Pharmaceuticals объявила об одобрении и выпуске офтальмологической суспензии флуорометолона (0,1%), получив 180-дневную эксклюзивность на продажу генерических препаратов и предоставив возможность применения кортикостероидов для лечения воспаления конъюнктивы и роговицы, поддающегося лечению кортикостероидами.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.