Global Ophthalmic Sutures Market

Размер рынка в млрд долларов США

CAGR :

%

USD

485.50 Million

USD

770.89 Million

2025

2033

USD

485.50 Million

USD

770.89 Million

2025

2033

| 2026 –2033 | |

| USD 485.50 Million | |

| USD 770.89 Million | |

| % | |

|

Глобальная сегментация рынка офтальмологических шовных материалов по типу (натуральные и синтетические), рассасывающейся способности (рассасывающиеся и нерассасывающиеся шовные материалы), применению (хирургия трансплантации роговицы, хирургия катаракты, витрэктомия, иридэктомия, окулопластическая хирургия и другие), конечному использованию (больницы, амбулаторные хирургические центры и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка офтальмологических шовных материалов

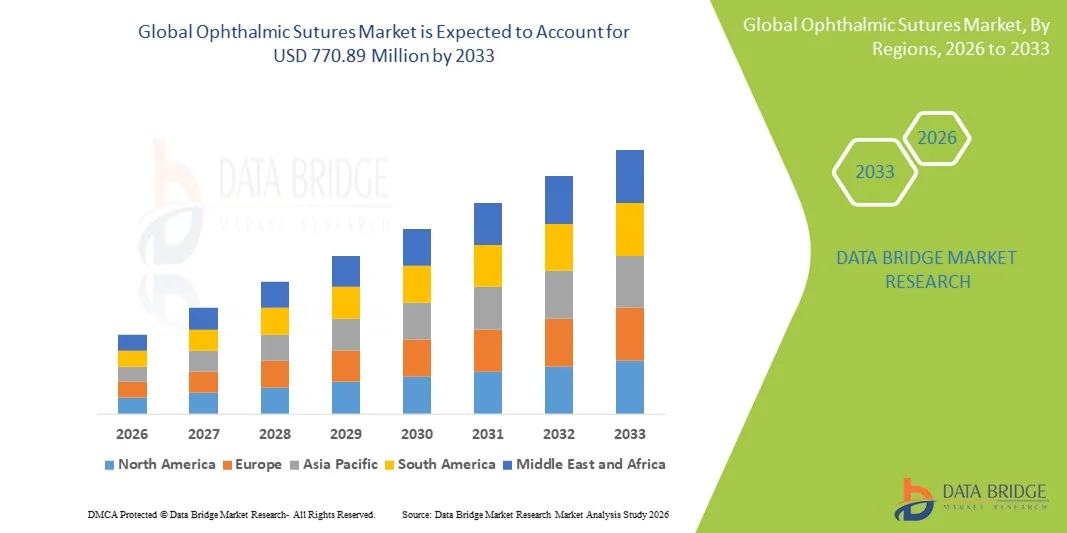

- Объем мирового рынка офтальмологических шовных материалов в 2025 году оценивался в 485,5 млн долларов США и, как ожидается, достигнет 770,89 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,95% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности офтальмологических заболеваний, ростом числа операций на глазах, таких как удаление катаракты, лечение глаукомы и хирургические вмешательства на роговице, а также повышением осведомленности о передовых хирургических методах, что приводит к увеличению спроса на офтальмологические шовные материалы в больницах и специализированных офтальмологических клиниках.

- Кроме того, постоянное совершенствование шовных материалов, включая рассасывающиеся и нерассасывающиеся варианты с улучшенной биосовместимостью и точностью, а также растущее внимание к улучшению результатов хирургических вмешательств и ускорению выздоровления пациентов, ускоряют внедрение офтальмологических шовных материалов, что значительно стимулирует общий рост рынка офтальмологических шовных материалов.

Анализ рынка офтальмологических шовных материалов

- Офтальмологические швы, представляющие собой специализированные хирургические нити, используемые при таких офтальмологических процедурах, как операции по удалению катаракты, хирургия роговицы, лечение глаукомы и рефракционная хирургия, играют решающую роль в обеспечении точности закрытия ран, минимизации травмы тканей и улучшении послеоперационных результатов как в больницах, так и в специализированных офтальмологических клиниках.

- Растущий спрос на офтальмологические шовные материалы обусловлен главным образом увеличением распространенности офтальмологических заболеваний, ростом объемов хирургических вмешательств в связи со старением населения и постоянным совершенствованием малоинвазивных офтальмологических хирургических методов.

- Северная Америка доминировала на рынке офтальмологических шовных материалов, занимая примерно 41,8% мировой выручки в 2025 году. Этому способствовали большой объем офтальмологических операций, развитая инфраструктура здравоохранения, надежная система возмещения затрат и присутствие ведущих производителей медицинских изделий, особенно в США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке офтальмологических шовных материалов в течение прогнозируемого периода, с предполагаемым среднегодовым темпом роста в 8,6%, обусловленным быстрым ростом численности пожилого населения, увеличением заболеваемости глазными болезнями, расширением доступа к офтальмологическим услугам и ростом инвестиций в инфраструктуру здравоохранения в развивающихся странах.

- В 2025 году сегмент синтетических шовных материалов занимал наибольшую долю рынка, составляющую 61,4% выручки, благодаря их превосходной прочности на разрыв, стабильному качеству и более низкому риску иммуногенных реакций по сравнению с натуральными шовными материалами.

Обзор отчета и сегментация рынка офтальмологических шовных материалов

|

Атрибуты |

Ключевые аспекты рынка офтальмологических шовных материалов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Johnson & Johnson (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка офтальмологических шовных материалов

Растущее внедрение современных рассасывающихся офтальмологических шовных материалов.

- Значительной и быстро развивающейся тенденцией на мировом рынке офтальмологических шовных материалов является растущее внедрение современных, ультратонких и рассасывающихся шовных материалов, разработанных специально для деликатных тканей глаза. Эти шовные материалы улучшают заживление ран, минимизируя при этом травматизацию тканей во время офтальмологических операций.

- Например, в июне 2024 года компания Johnson & Johnson Vision расширила свой портфель офтальмологических хирургических средств, представив передовые рассасывающиеся микрошвы, предназначенные для повышения точности и ускорения послеоперационного восстановления при операциях по удалению катаракты и хирургии роговицы.

- Офтальмохирурги все чаще отдают предпочтение рассасывающимся швам, поскольку они позволяют избежать необходимости их удаления, уменьшая дискомфорт пациента и количество последующих визитов.

- Постоянные инновации в шовных материалах, включая синтетические полимеры и шовный материал с покрытием, улучшают прочность на разрыв и надежность узлов.

- Эта тенденция дополнительно подтверждается ростом числа малоинвазивных офтальмологических процедур во всем мире.

- Растущая осведомленность о послеоперационных осложнениях, таких как воспаление и инфекция, способствует использованию высококачественных офтальмологических шовных материалов.

- Кроме того, расширение сети амбулаторных хирургических центров ускоряет спрос на эффективные и надежные решения для наложения швов.

- Эта тенденция коренным образом меняет стандарты хирургии, поскольку производители сосредотачиваются на разработке высокоточных шовных материалов для удовлетворения меняющихся клинических потребностей.

Динамика рынка офтальмологических шовных материалов

Водитель

Растущая распространенность заболеваний глаз и увеличение объема хирургических вмешательств.

- Растущая распространенность офтальмологических заболеваний, таких как катаракта, глаукома, диабетическая ретинопатия и заболевания роговицы, является основным фактором, стимулирующим рынок офтальмологических шовных материалов.

- Например, в марте 2025 года Всемирная организация здравоохранения назвала катаракту ведущей причиной слепоты в мире, что побудило правительства расширить программы хирургического лечения катаракты.

- Рост численности пожилого населения в развитых и развивающихся странах приводит к значительному увеличению числа офтальмологических хирургических вмешательств.

- Технологические достижения в офтальмологической хирургии также стимулируют спрос на высокоэффективные шовные материалы, обеспечивающие точность и безопасность.

- Увеличение числа квалифицированных офтальмохирургов и улучшение доступа к хирургической помощи дополнительно способствуют росту рынка.

- Рост расходов на здравоохранение и расширение страхового покрытия офтальмологических операций способствуют увеличению числа проводимых процедур. Кроме того, повышение осведомленности о раннем лечении заболеваний глаз стимулирует объемы операций.

- В совокупности эти факторы ускоряют рост спроса на надежные и специализированные офтальмологические шовные материалы в больницах и специализированных клиниках.

Сдержанность/Вызов

Высокая стоимость современных шовных материалов и ограниченный доступ к ним в развивающихся регионах.

- Относительно высокая стоимость современных офтальмологических шовных материалов по сравнению с традиционными хирургическими шовными материалами остается ключевой проблемой для расширения рынка, особенно в регионах с высокой ценовой чувствительностью.

- Например, ограниченное возмещение расходов на высококачественные офтальмологические хирургические материалы в ряде стран с низким и средним уровнем дохода препятствует их широкому распространению.

- Для изготовления сложных шовных материалов часто требуются специализированные производственные процессы, что увеличивает затраты на производство и закупку.

- Небольшие медицинские учреждения могут выбирать более дешевые альтернативы, что влияет на проникновение на рынок.

- Кроме того, нехватка квалифицированных хирургов, обученных использованию современных шовных материалов, может препятствовать внедрению этой технологии в сельских районах.

- Сбои в цепочках поставок и зависимость от импорта в развивающихся регионах еще больше повышают издержки.

- Хотя цены постепенно снижаются, доступность медицинских услуг по-прежнему остается проблемой для многих поставщиков медицинских услуг.

- Решение этих проблем посредством экономически эффективной разработки продукции и расширения программ обучения будет иметь решающее значение для устойчивого роста рынка.

Обзор рынка офтальмологических шовных материалов

Рынок сегментирован по типу, абсорбционной способности, применению и конечному использованию.

- По типу

По типу офтальмологические шовные материалы сегментированы на натуральные и синтетические. В 2025 году сегмент синтетических шовных материалов занимал наибольшую долю рынка, составляющую 61,4%, благодаря превосходной прочности на разрыв, стабильному качеству и меньшему риску иммуногенных реакций по сравнению с натуральными шовными материалами. Синтетические офтальмологические шовные материалы обеспечивают предсказуемый профиль рассасывания и повышенную надежность узла, что делает их идеально подходящими для деликатных тканей глаза. Широкое применение в хирургии катаракты, роговицы и витрэктомии укрепило их лидирующие позиции. Кроме того, достижения в области полимерных материалов, таких как полиглактин и полидиоксанон, улучшили гибкость и характеристики в обращении. Больницы и амбулаторные хирургические центры все чаще отдают предпочтение синтетическим шовным материалам благодаря стандартизированному производству и более длительному сроку хранения. Рост объемов хирургических операций и предпочтение хирургов надежности еще больше поддерживают лидерство на рынке. Наличие синтетических шовных материалов с покрытием и микродиаметром также повысило точность офтальмологических процедур. В совокупности эти факторы выводят синтетические шовные материалы на доминирующий сегмент рынка.

Ожидается, что сегмент натуральных шовных материалов продемонстрирует самый быстрый среднегодовой темп роста в 6,9% в период с 2026 по 2033 год, обусловленный растущим спросом на материалы биологического происхождения в отдельных офтальмологических процедурах. Натуральные шовные материалы, такие как шелк, предпочтительны в определенных областях применения, где важна контролируемая реакция тканей. Рост спроса поддерживается за счет увеличения их использования в развивающихся регионах благодаря более низкой стоимости по сравнению с передовыми синтетическими вариантами. Усовершенствование технологий обработки повысило стабильность и безопасность натуральных шовных материалов. Хирурги в некоторых специализированных процедурах продолжают отдавать предпочтение их удобным в использовании свойствам. Расширение доступа к офтальмологической помощи на развивающихся рынках еще больше ускоряет внедрение. Повышенное внимание к экономически эффективным хирургическим решениям также способствует росту.

- По абсорбционной способности

Рынок офтальмологических шовных материалов сегментирован по способности к рассасыванию на рассасывающиеся и нерассасывающиеся шовные материалы. В 2025 году на долю рассасывающихся шовных материалов приходилась наибольшая доля рынка – 58,7%, благодаря их способности естественным образом разлагаться в организме, что исключает необходимость удаления швов. Эти шовные материалы широко используются при операциях по удалению катаракты и хирургии роговицы, где комфорт пациента и сокращение количества последующих визитов имеют решающее значение. Рассасывающиеся шовные материалы минимизируют послеоперационные осложнения, такие как раздражение и инфекция. Растущая популярность малоинвазивных процедур дополнительно способствует доминированию в этом сегменте. Технологические достижения улучшили контроль рассасывания и сохранение прочности на разрыв. Больницы все чаще используют рассасывающиеся шовные материалы для оптимизации эффективности хирургических операций и результатов лечения пациентов. Их совместимость с передовыми офтальмологическими методиками укрепляет лидерство на рынке. Растущая осведомленность пациентов о более быстром восстановлении также способствует широкому распространению этих материалов.

Прогнозируется, что сегмент нерассасывающихся шовных материалов будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 7,4% в период с 2026 по 2033 год, что обусловлено увеличением их использования в долговременной поддержке ран, например, при витрэктомии и сложных окулопластических операциях. Эти шовные материалы обеспечивают длительную прочность на разрыв и стабильность, что крайне важно при процедурах, требующих длительного времени заживления. Хирурги предпочитают нерассасывающиеся шовные материалы в случаях, связанных с высокой механической нагрузкой. Росту способствует увеличение объемов сложных операций на сетчатке. Инновации в продуктах, направленные на снижение тканевой реакции, повышают их востребованность. Расширение сети специализированных офтальмологических клиник еще больше стимулирует спрос. Растущий опыт хирургов в сложных офтальмологических процедурах ускоряет внедрение этих материалов.

- По заявлению

Рынок офтальмологических шовных материалов сегментирован по областям применения на трансплантацию роговицы, хирургию катаракты, витрэктомию, иридэктомию, окулопластическую хирургию и другие. Сегмент хирургии катаракты доминировал на рынке с долей выручки в 39,6% в 2025 году, что обусловлено высокой распространенностью катаракты в мире и увеличением объемов хирургических вмешательств. Хирургия катаракты является одной из наиболее часто выполняемых офтальмологических процедур в мире. Рост численности пожилого населения значительно способствует увеличению спроса. Офтальмологические шовные материалы играют решающую роль в обеспечении закрытия раны и минимизации послеоперационных осложнений. Государственные программы профилактики слепоты дополнительно поддерживают рост числа процедур. Достижения в хирургических методах повысили эффективность процедур. Больницы и хирургические центры отдают приоритет высококачественным шовным материалам для улучшения результатов. Все эти факторы в совокупности делают хирургию катаракты доминирующим сегментом применения.

Ожидается, что сегмент хирургической трансплантации роговицы продемонстрирует самый быстрый среднегодовой темп роста в 8,1% в период с 2026 по 2033 год, чему способствует рост заболеваемости роговичными заболеваниями и травмами. Расширение применения передовых методов кератопластики стимулирует спрос на высокоточные шовные материалы. Растущие программы повышения осведомленности о донорстве органов способствуют увеличению объемов трансплантаций. Повышение показателей успешности трансплантации роговицы укрепляет уверенность хирургов. Технологические достижения в разработке шовных материалов повышают стабильность трансплантата. Расширение сети специализированных офтальмологических больниц еще больше ускоряет рост. Увеличение инвестиций в здравоохранение в развивающихся странах также способствует расширению рынка.

- По конечному использованию

В зависимости от конечного использования рынок офтальмологических шовных материалов сегментируется на больницы, амбулаторные хирургические центры (АСЦ) и другие учреждения. В 2025 году наибольшую долю рынка (64,2%) занимал сегмент больниц, что обусловлено высокой концентрацией офтальмологических хирургических процедур, проводимых в больничных условиях. Больницы предоставляют доступ к развитой хирургической инфраструктуре и квалифицированным офтальмологам. Сложные операции на глазах в основном проводятся в больницах, что увеличивает спрос на шовные материалы. Наличие страхового покрытия способствует притоку пациентов. Больницы заключают долгосрочные контракты на закупку с производителями, обеспечивая стабильные поставки. Рост инвестиций в офтальмологические отделения при больницах укрепляет доминирующее положение. Увеличение объемов хирургических операций еще больше усиливает лидерство.

Ожидается, что сегмент амбулаторных хирургических центров (АСЦ) будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 9,3% в период с 2026 по 2033 год, что обусловлено переходом к амбулаторным офтальмологическим процедурам. АСЦ предлагают экономически эффективные и оперативные хирургические решения. Росту способствует растущая популярность малоинвазивных операций. Более быстрая обработка пациентов и снижение риска инфекций способствуют внедрению таких центров. Расширение сетей АСЦ в развитых регионах стимулирует спрос. Технологические достижения, позволяющие проводить процедуры с выпиской в тот же день, ускоряют рост. Растущая популярность амбулаторного лечения среди пациентов еще больше укрепляет перспективы сегмента.

Региональный анализ рынка офтальмологических шовных материалов

- Северная Америка доминировала на рынке офтальмологических шовных материалов, занимая примерно 41,8% мировой выручки в 2025 году.

- Благодаря большому объему офтальмологических операций, развитой инфраструктуре здравоохранения, надежной системе возмещения затрат и присутствию ведущих производителей медицинского оборудования, особенно в США, эта сфера поддерживается значительным количеством офтальмологических операций.

- Регион выигрывает от раннего внедрения передовых хирургических материалов, высокой распространенности операций по удалению катаракты и коррекции зрения, а также от постоянного технологического прогресса в офтальмологических хирургических процедурах как в больницах, так и в амбулаторных хирургических центрах.

Анализ рынка офтальмологических шовных материалов в США.

В 2025 году рынок офтальмологических шовных материалов в США занял наибольшую долю выручки в Северной Америке, чему способствовало увеличение числа офтальмологических процедур, таких как операции по удалению катаракты, лечению глаукомы и хирургии роговицы. Высокие расходы на здравоохранение, широкая доступность квалифицированных офтальмологических хирургов и присутствие крупных производителей шовных материалов способствуют росту рынка. Кроме того, благоприятная политика возмещения расходов и быстрое внедрение современных рассасывающихся и нерассасывающихся шовных материалов также поддерживают расширение рынка.

Обзор европейского рынка офтальмологических шовных материалов.

Прогнозируется, что европейский рынок офтальмологических шовных материалов будет стабильно расти в течение всего прогнозируемого периода, чему способствуют старение населения, рост заболеваемости глазными болезнями и увеличение спроса на малоинвазивные офтальмологические операции. В таких странах, как Германия, Великобритания и Франция, наблюдается более широкое внедрение современных офтальмологических шовных материалов благодаря хорошо развитым системам здравоохранения и сильному акценту на улучшение результатов хирургических вмешательств.

Анализ рынка офтальмологических шовных материалов в Великобритании.

Ожидается, что рынок офтальмологических шовных материалов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение объемов операций по удалению катаракты, повышение осведомленности о здоровье глаз и постоянные инвестиции в офтальмологические услуги. Наличие специализированных офтальмологических больниц и государственные инициативы, направленные на сокращение времени ожидания хирургического вмешательства, также способствуют росту рынка.

Анализ рынка офтальмологических шовных материалов в Германии.

Ожидается, что рынок офтальмологических шовных материалов в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения, высокий уровень хирургической точности и растущее внедрение передовых офтальмологических хирургических материалов. Лидерство Германии в инновациях в области медицинских изделий и высокие стандарты клинической помощи способствуют использованию высококачественных офтальмологических шовных материалов в больницах и специализированных клиниках.

Анализ рынка офтальмологических шовных материалов в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок офтальмологических шовных материалов в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом , демонстрируя прогнозируемый среднегодовой темп роста в 8,6% в течение прогнозируемого периода. Рост обусловлен быстрым увеличением численности пожилого населения, ростом распространенности заболеваний глаз, таких как катаракта и диабетическая ретинопатия, расширением доступа к офтальмологическим услугам и ростом инвестиций в инфраструктуру здравоохранения в развивающихся странах, включая Китай и Индию.

Анализ рынка офтальмологических шовных материалов в Японии.

Рынок офтальмологических шовных материалов в Японии набирает обороты благодаря старению населения страны, высокому спросу на операции по удалению катаракты и лечению глаукомы, а также развитой системе офтальмологического здравоохранения. Технологические достижения в хирургических методах и широкое использование высококачественных офтальмологических шовных материалов способствуют росту рынка как в больницах, так и в специализированных офтальмологических клиниках.

Анализ рынка офтальмологических шовных материалов в Китае.

В 2025 году рынок офтальмологических шовных материалов в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется большим количеством пациентов, растущей распространенностью нарушений зрения, быстрым расширением офтальмологических больниц и увеличением инвестиций в инфраструктуру здравоохранения. Ключевыми факторами роста рынка в Китае являются государственные инициативы, направленные на улучшение доступа к офтальмологической помощи, и наличие экономически эффективных отечественных производителей.

Доля рынка офтальмологических шовных материалов

В отрасли производства офтальмологических шовных материалов лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Johnson & Johnson (США)

• Alcon Inc. (США)

• B. Braun SE (Германия)

• Medtronic (Ирландия)

• Teleflex Incorporated (США)

• DemeTECH Corporation (США)

• Peters Surgical (Франция)

• Aurolab (Индия)

• Sutures India Pvt. Ltd. (Индия)

• Corza Medical (США)

• Kono Seisakusho Co., Ltd. (Япония)

• FSSB Chirurgische Nähte (Германия)

• Unisur Lifecare (Индия)

• Internacional Farmacéutica SA ( Испания)

• Healthium Medtech (Индия)

• Dolphin Sutures ( Индия)

• Surgimedik Healthcare (Индия)

Последние тенденции на мировом рынке офтальмологических шовных материалов

- В октябре 2024 года компания Corza Medical объявила о запуске линейки микрохирургических офтальмологических нитей Onatec — серии микрохирургических офтальмологических нитей нового поколения (Onatec) с иглами из высокозакаленной нержавеющей стали и прецизионной геометрией, представленной на конференции Американской академии офтальмологии (AAO).

- В сентябре 2024 года компания Meril Life Sciences представила шовный материал «New Edge» — хирургический шовный материал нового поколения, разработанный для повышения проникающей способности, прочности и удобства использования, который компания позиционирует как эталон во всех хирургических специальностях (публичное объявление было сделано в сентябре 2024 года); хотя это запуск общего хирургического шовного материала, расширение ассортимента продукции Meril и новые производственные мощности имеют важное значение для цепочек поставок в офтальмологической практике.

- В январе 2023 года компания Ethicon (Johnson & Johnson) опубликовала обновленный каталог шовной продукции и сопроводительные материалы к своему портфелю хирургических шовных материалов (включая продукцию, предназначенную для офтальмологического применения), отражающие поэтапные обновления продукции и маркировки, которые обычно используются больницами и хирургическими центрами.

- В августе 2023 года компания Riverpoint Medical объявила о многомиллионных инвестициях в новый производственный комплекс (Коста-Рика), расширяющий мощности по выпуску рассасывающихся и нерассасывающихся шовных материалов — это развитие цепочки поставок и производства, имеющее важное значение для обеспечения глобальной доступности шовных материалов для офтальмологических процедур.

- В апреле 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выпустило рекомендации и программы, которые упростили процедуру регуляторной проверки некоторых шовных материалов, поощряя подход, основанный на оценке безопасности и эффективности. Это изменение в регулировании повлияло на то, как производители шовных материалов (включая производителей офтальмологических шовных материалов) запрашивают разрешения и выводят на рынок поэтапные обновления продукции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.