Global Ophthalmic Ultrasound Imaging Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

663.94 Million

USD

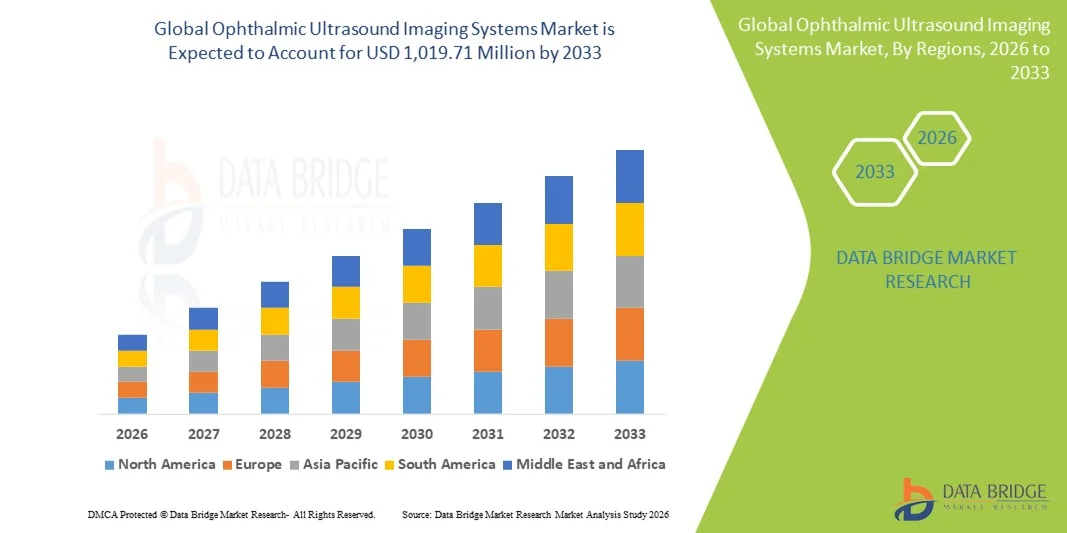

1,019.71 Million

2025

2033

USD

663.94 Million

USD

1,019.71 Million

2025

2033

| 2026 –2033 | |

| USD 663.94 Million | |

| USD 1,019.71 Million | |

| % | |

|

Глобальный рынок систем офтальмологической ультразвуковой диагностики: сегментация по типу продукции (А-сканеры, В-сканеры, пахиметры, комбинированные сканирующие устройства и ультразвуковые биомикроскопы), типу устройства (портативные и автономные), конечным пользователям (офтальмологические больницы, офтальмологические клиники, амбулаторные хирургические центры и научно-исследовательские институты офтальмологии) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем офтальмологического ультразвукового исследования

- Объем мирового рынка систем ультразвуковой офтальмологии в 2025 году оценивался в 663,94 млн долларов США и, как ожидается, достигнет 1 019,71 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,51% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен технологическими достижениями в области ультразвуковой диагностики, растущей распространенностью заболеваний глаз, таких как катаракта, глаукома и диабетическая ретинопатия , а также увеличением спроса на точные неинвазивные диагностические инструменты в офтальмологии.

- Кроме того, расширение применения офтальмологического ультразвукового исследования в визуализации переднего и заднего сегментов глаза, рост численности пожилого населения во всем мире и увеличение расходов на здравоохранение стимулируют внедрение передовых систем визуализации в больницах и офтальмологических клиниках, что делает эти решения необходимыми для ранней диагностики и лечения глазных заболеваний.

Анализ рынка систем офтальмологического ультразвукового исследования

- Системы ультразвуковой диагностики глаз, обеспечивающие высокое разрешение изображения как переднего, так и заднего сегментов глаза, становятся все более важными инструментами в современных офтальмологических клиниках и больницах благодаря своей неинвазивной диагностике, возможности получения изображений в режиме реального времени и способности обеспечивать точное планирование лечения.

- Растущий спрос на эти системы обусловлен прежде всего увеличением распространенности офтальмологических заболеваний, таких как катаракта, глаукома и диабетическая ретинопатия, повышением осведомленности о ранней диагностике заболеваний глаз и технологическими достижениями в области ультразвуковой диагностики.

- Северная Америка доминировала на рынке систем ультразвуковой диагностики глаз, занимая наибольшую долю выручки в 38,7% в 2025 году. Этому способствовали хорошо развитая инфраструктура здравоохранения, широкое внедрение передовых диагностических технологий и сильное присутствие ключевых игроков отрасли. В США наблюдался существенный рост использования офтальмологической визуализации в больницах и специализированных офтальмологических центрах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке в течение прогнозируемого периода благодаря увеличению численности пожилого населения, росту распространенности заболеваний глаз и расширению доступа к медицинскому обслуживанию в развивающихся странах, таких как Китай и Индия.

- Сегмент B-сканирования доминировал на рынке офтальмологической ультразвуковой диагностики, занимая 46,5% рынка в 2025 году, благодаря своей универсальности в диагностике заболеваний как переднего, так и заднего сегмента глаза и широкому клиническому применению в офтальмологической практике.

Обзор отчета и сегментация рынка систем офтальмологического ультразвукового исследования

|

Атрибуты |

Ключевые аспекты рынка систем офтальмологического ультразвукового исследования. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем офтальмологического ультразвукового исследования

Достижения в области искусственного интеллекта и высокоразрешающей визуализации.

- Значительной и быстро развивающейся тенденцией на мировом рынке систем ультразвуковой диагностики глаз является интеграция анализа изображений на основе искусственного интеллекта и сканирования высокого разрешения, что повышает точность диагностики и позволяет более точно отслеживать состояние глаз.

- Например, система B-сканирования EyeScan Pro использует алгоритмы искусственного интеллекта для автоматического обнаружения отслойки сетчатки и аномалий заднего сегмента глаза, предоставляя офтальмологам быструю диагностическую информацию. Интеграция ИИ обеспечивает такие функции, как автоматическая сегментация поражений, распознавание образов распространенных заболеваний глаз и прогнозная аналитика для поддержки раннего вмешательства. Например, некоторые системы EyeTech могут отслеживать изменения в прогрессировании глаукомы с течением времени и оповещать врачей об отклонениях от ожидаемых закономерностей.

- Внедрение передовых систем визуализации, сочетающих искусственный интеллект с трехмерным и высокочастотным ультразвуком, облегчает комплексную оценку как переднего, так и заднего сегментов глаза, снижая необходимость в многочисленных диагностических процедурах. С помощью единой платформы врачи могут эффективно оценивать структуру глаза, измерять внутриглазные образования и отслеживать результаты хирургического лечения.

- Тенденция к созданию более интеллектуальных, точных и многофункциональных офтальмологических систем визуализации меняет представления о диагностике заболеваний глаз. В связи с этим такие компании, как Quantel Medical, разрабатывают системы с поддержкой искусственного интеллекта, способные к автоматизированным измерениям и раннему выявлению заболеваний переднего и заднего сегментов глаза.

- Спрос на офтальмологические ультразвуковые системы с поддержкой искусственного интеллекта и высоким разрешением изображения быстро растет в больницах, специализированных клиниках и центрах телеофтальмологии, поскольку врачи все чаще отдают приоритет точности диагностики, эффективности рабочего процесса и раннему выявлению состояний, угрожающих зрению.

- Интеграция с электронными медицинскими картами (ЭМК) и больничными ИТ-системами становится ключевой тенденцией, позволяющей лучше управлять данными пациентов и отслеживать состояние здоровья глаз в течение длительного времени.

Динамика рынка систем офтальмологического ультразвукового исследования

Водитель

Рост распространенности заболеваний глаз и потребность в ранней диагностике.

- Растущая распространенность таких офтальмологических заболеваний, как глаукома, катаракта, диабетическая ретинопатия и отслоение сетчатки, является основной причиной расширения использования систем ультразвуковой диагностики в офтальмологии.

- Например, в марте 2025 года компания Ellex Medical объявила о запуске высокочастотной системы B-сканирования, направленной на улучшение раннего выявления патологий сетчатки у пожилых людей, предназначенной для больниц и офтальмологических центров.

- По мере роста осведомленности медицинских работников и пациентов о преимуществах ранней диагностики, офтальмологические ультразвуковые системы предлагают неинвазивную визуализацию в режиме реального времени для улучшения диагностики и планирования лечения.

- Кроме того, растущее внедрение телеофтальмологии и портативных диагностических устройств делает ультразвуковую диагностику все более важной в отдаленных и малообеспеченных регионах, позволяя офтальмологам оценивать состояние пациентов без необходимости личных визитов.

- Возможности получения изображений высокого разрешения, диагностика с использованием искусственного интеллекта и совместимость с электронными системами учета медицинской информации являются ключевыми факторами, способствующими внедрению таких систем в больницах и специализированных клиниках. Тенденция к созданию интегрированных диагностических платформ и удобного для врачей программного обеспечения еще больше ускоряет рост рынка.

- Растущие инвестиции правительств и частных медицинских организаций в инициативы по оказанию офтальмологической помощи, особенно в развивающихся странах, создают возможности для более широкого внедрения передовых офтальмологических ультразвуковых систем.

- Увеличение числа офтальмологических операций, включая операции по удалению катаракты и хирургию сетчатки, стимулирует спрос на точную предоперационную и послеоперационную визуализацию, что еще больше способствует развитию рынка.

Сдержанность/Вызов

Высокая стоимость оборудования и ограниченный штат квалифицированных специалистов.

- Относительно высокие затраты на приобретение и обслуживание современных систем ультразвуковой диагностики в офтальмологии создают препятствия для их внедрения, особенно в небольших клиниках и развивающихся регионах.

- Например, портативные высокочастотные системы с возможностями искусственного интеллекта значительно дороже традиционных B-сканеров, что ограничивает их доступность на рынках, чувствительных к ценам.

- Кроме того, нехватка квалифицированных техников и офтальмологов, умеющих работать с современным оборудованием для визуализации, ограничивает эффективное использование этих систем в ряде регионов.

- Хотя ИИ может помочь в интерпретации, для точной диагностики и интеграции в рабочие процессы по-прежнему требуется обучение, что создает препятствие для небольших или ограниченных в ресурсах медицинских учреждений.

- Преодоление этих проблем за счет экономически эффективных моделей устройств, программ обучения и дистанционного управления с помощью искусственного интеллекта будет иметь решающее значение для более широкого проникновения на рынок и устойчивого роста в сегменте офтальмологических ультразвуковых систем визуализации.

- Получение разрешений регулирующих органов и соблюдение стандартов на медицинские изделия в различных регионах могут замедлить запуск продукции и выход на рынок, создавая дополнительное препятствие для ее внедрения.

- Требования к техническому обслуживанию и необходимость периодической калибровки высокочастотных ультразвуковых датчиков могут увеличить эксплуатационные расходы, что может отпугивать небольшие клиники и частных практикующих врачей от модернизации своего оборудования.

Обзор рынка систем офтальмологической ультразвуковой диагностики

Рынок сегментирован по типу продукции, способу применения и конечному пользователю.

- По типу продукции

В зависимости от типа продукции рынок сегментирован на A-сканирование, B-сканирование, пахиметры, комбинированные сканирующие устройства и ультразвуковые биомикроскопы. Сегмент B-сканирования доминировал на рынке, занимая наибольшую долю выручки в 46,5% в 2025 году, благодаря своей универсальности в визуализации как переднего, так и заднего сегментов глаза. Офтальмологи предпочитают системы B-сканирования за их способность с высокой точностью обнаруживать отслоение сетчатки, кровоизлияние в стекловидное тело и внутриглазные образования. Больницы и специализированные офтальмологические центры отдают приоритет устройствам B-сканирования из-за их надежности при предоперационной и послеоперационной оценке. Кроме того, системы B-сканирования широко совместимы с программным обеспечением с поддержкой искусственного интеллекта, что позволяет автоматически обнаруживать поражения и осуществлять долгосрочный мониторинг состояния глаз. Широкое клиническое применение и надежная функциональность систем B-сканирования делают их предпочтительным выбором для комплексной офтальмологической визуализации.

Ожидается, что сегмент A-сканирования продемонстрирует самый быстрый рост в период с 2026 по 2033 год, обусловленный растущим использованием в точной биометрии и расчете интраокулярных линз (ИОЛ) для операций по удалению катаракты. Устройства A-сканирования обеспечивают быстрые и точные измерения осевой длины, что имеет решающее значение для улучшения результатов хирургического лечения и удовлетворенности пациентов. Рост также поддерживается увеличением распространенности катаракты во всем мире и ростом числа офтальмологических операций. Достижения в области портативных устройств A-сканирования также позволяют клиникам и программам дистанционного скрининга легче внедрять эту технологию. Кроме того, интеграция A-сканирования с искусственным интеллектом и программным обеспечением для автоматизированных расчетов повышает точность измерений и эффективность рабочих процессов, расширяя его применение как в больничных, так и в клинических условиях.

- По модальности

В зависимости от типа системы рынок сегментирован на портативные и автономные системы. Автономный сегмент доминировал на рынке, занимая наибольшую долю выручки в 52,3% в 2025 году, что объясняется высоким разрешением изображения, широким функционалом и пригодностью для использования в больницах и специализированных офтальмологических центрах. Автономные системы, как правило, обеспечивают превосходную глубину изображения, множество режимов сканирования и совместимость с диагностикой с использованием искусственного интеллекта, что делает их незаменимыми при планировании хирургических вмешательств и выявлении сложных офтальмологических заболеваний. Больницы отдают предпочтение автономным системам для комплексной оценки состояния пациентов и предоперационного планирования, а научно-исследовательские институты используют их для проведения сложных офтальмологических исследований. Эти системы также поддерживают интеграцию с ИТ-инфраструктурой больниц и электронными медицинскими картами, обеспечивая централизованную платформу для управления пациентами. Их надежность, долговечность и способность обрабатывать большой объем пациентов еще больше укрепляют их доминирующее положение.

Ожидается, что сегмент портативных устройств продемонстрирует самый быстрый среднегодовой темп роста в период с 2026 по 2033 год, чему способствует растущий спрос на дистанционную офтальмологическую диагностику, телеофтальмологию и программы выездного обслуживания. Портативные системы позволяют специалистам по уходу за глазами проводить точную визуализацию в сельских или малообеспеченных регионах, где автономные системы нецелесообразны. Легкие портативные устройства с питанием от батареи позволяют врачам быстро проводить обследования без ущерба для качества диагностики. Растущее внедрение портативных устройств визуализации с поддержкой искусственного интеллекта повышает точность диагностики и снижает зависимость от высококвалифицированных операторов. Кроме того, растущие инициативы правительства и НПО по мобильным программам скрининга офтальмологических заболеваний ускоряют внедрение портативных офтальмологических ультразвуковых систем.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на офтальмологические больницы, офтальмологические клиники, амбулаторные хирургические центры и научно-исследовательские институты офтальмологии. Сегмент офтальмологических больниц доминировал на рынке с наибольшей долей выручки в 44,8% в 2025 году, что обусловлено наличием развитой офтальмологической диагностической инфраструктуры, большим потоком пациентов и необходимостью использования нескольких методов визуализации в одном учреждении. Офтальмологические больницы предпочитают системы высокого разрешения с поддержкой искусственного интеллекта для проведения детальных предоперационных обследований, мониторинга послеоперационных результатов и лечения сложных офтальмологических патологий. Их внедрение также поддерживается интеграцией офтальмологической визуализации с больничными ИТ-системами для комплексного управления пациентами. Офтальмологические больницы часто приобретают комбинацию устройств B-сканирования, A-сканирования и пахиметрии для обеспечения комплексного ухода, что увеличивает их долю на рынке. Возможность поддержки крупномасштабных офтальмологических процедур, исследовательских работ и программ обучения укрепляет их доминирование на рынке.

Ожидается, что сегмент офтальмологических клиник продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствуют растущий спрос на амбулаторную офтальмологическую помощь, появление специализированных клиник и экономически эффективное внедрение портативных и автономных ультразвуковых аппаратов. Клиники расширяют спектр своих услуг, включая передовые методы визуализации, что позволяет им более эффективно лечить катаракту, глаукому и диабетическую ретинопатию. Портативные устройства и устройства со встроенным искусственным интеллектом снижают операционные расходы и позволяют клиникам предоставлять высококачественную диагностику без обширной инфраструктуры. Повышение осведомленности пациентов о ранней диагностике и профилактической офтальмологической помощи способствует внедрению таких методов в небольших клиниках. Кроме того, частные клиники все чаще инвестируют в передовое оборудование для визуализации, чтобы повысить доверие пациентов и привлечь направления от врачей общей практики и офтальмологов.

Региональный анализ рынка систем офтальмологического ультразвукового исследования

- Северная Америка доминировала на рынке систем ультразвуковой диагностики глаз, занимая наибольшую долю выручки в 38,7% в 2025 году, чему способствовали хорошо развитая инфраструктура здравоохранения, широкое внедрение передовых диагностических технологий и сильное присутствие ключевых игроков отрасли.

- Врачи и больницы региона высоко ценят точность, высокое разрешение изображений и возможности диагностики с использованием искусственного интеллекта, которые предоставляют офтальмологические ультразвуковые системы, обеспечивающие точную предоперационную и послеоперационную оценку состояния пациентов с катарактой, глаукомой и заболеваниями сетчатки.

- Широкое распространение этой технологии дополнительно поддерживается значительными расходами на здравоохранение, высококвалифицированным персоналом офтальмологов и техников, а также растущими инвестициями в телеофтальмологию и портативные решения для визуализации, что делает офтальмологические ультразвуковые системы незаменимыми инструментами как в больницах, так и в специализированных клиниках.

Анализ рынка систем офтальмологической ультразвуковой диагностики в США.

В 2025 году рынок систем ультразвуковой офтальмологии в США занял наибольшую долю выручки в Северной Америке – 79%, чему способствовало широкое внедрение передовых диагностических технологий и высокая распространенность таких заболеваний глаз, как глаукома и диабетическая ретинопатия. Больницы и специализированные офтальмологические центры все чаще отдают приоритет устройствам B-сканирования и A-сканирования высокого разрешения для точной предоперационной и послеоперационной оценки. Растущая тенденция развития телеофтальмологии и портативных решений для визуализации еще больше способствует расширению рынка. Кроме того, интеграция с диагностическим программным обеспечением с поддержкой искусственного интеллекта и электронными медицинскими картами (ЭМК) значительно повышает эффективность клинических процессов и точность диагностики. Рост расходов на здравоохранение и значительные инвестиции в НИОКР со стороны ведущих компаний в области офтальмологической визуализации продолжают поддерживать расширение рынка.

Анализ рынка систем офтальмологической ультразвуковой диагностики в Европе

Прогнозируется, что европейский рынок систем ультразвуковой диагностики в офтальмологии будет расти значительными темпами в течение всего прогнозируемого периода, в основном за счет повышения осведомленности о здоровье глаз и роста распространенности катаракты и заболеваний сетчатки. Внедрение передовых диагностических инструментов в больницах и специализированных клиниках ускоряется благодаря строгим правилам качества медицинской помощи. В разных странах наблюдается рост спроса на портативные системы визуализации с интегрированным искусственным интеллектом для ранней диагностики и планирования хирургических вмешательств. Кроме того, европейские офтальмологи ценят точность и надежность, что способствует внедрению таких систем как в государственных, так и в частных медицинских учреждениях. Рост наблюдается в клинической, исследовательской и образовательной сферах, с акцентом на комплексное ведение пациентов.

Анализ рынка систем офтальмологической ультразвуковой диагностики в Великобритании

Ожидается, что рынок систем ультразвуковой офтальмологии в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая тенденция к развитию передовых услуг в области офтальмологии и повышение осведомленности о ранней диагностике заболеваний, угрожающих зрению. Больницы и клиники внедряют устройства B-сканирования и A-сканирования с поддержкой искусственного интеллекта для точной диагностики. Кроме того, государственные инициативы по развитию цифрового здравоохранения и телеофтальмологии способствуют внедрению таких систем в отдаленных или недостаточно обеспеченных медицинскими услугами районах. Интеграция систем визуализации с ИТ-инфраструктурой больниц обеспечивает эффективное управление пациентами и отслеживание данных. Ожидается, что увеличение частных инвестиций в здравоохранение и активная научно-исследовательская деятельность будут и дальше стимулировать рост рынка.

Анализ рынка систем офтальмологической ультразвуковой диагностики в Германии

Ожидается, что рынок систем ультразвуковой офтальмологии в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют хорошо развитая инфраструктура здравоохранения страны и акцент на прецизионной медицине. Немецкие больницы и клиники все чаще используют автономные системы визуализации высокого разрешения для детальной оценки состояния глаз. Растет акцент на диагностике с использованием искусственного интеллекта, что позволяет снизить ошибки ручной интерпретации и улучшить результаты лечения. Экологичность и энергоэффективность медицинских устройств также влияют на решения о закупках. Интеграция с телеофтальмологией и портативными системами становится все более распространенной для повышения доступности. Рост числа исследований и клинических испытаний в офтальмологии еще больше стимулирует спрос на передовые технологии визуализации.

Анализ рынка систем офтальмологической ультразвуковой диагностики в Азиатско-Тихоокеанском регионе

Рынок систем ультразвуковой офтальмологической визуализации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 22%) в прогнозируемый период с 2026 по 2033 год, чему способствуют растущая распространенность заболеваний глаз, расширение инфраструктуры здравоохранения и рост располагаемых доходов в таких странах, как Китай, Япония и Индия. Растущее внедрение в регионе портативных решений для визуализации с поддержкой искусственного интеллекта способствует быстрому развертыванию таких систем в городских и полугородских офтальмологических центрах. Правительственные инициативы, направленные на повышение осведомленности о здоровье глаз и развитие телеофтальмологических услуг, еще больше стимулируют проникновение на рынок. Кроме того, Азиатско-Тихоокеанский регион становится центром производства офтальмологических устройств визуализации, повышая доступность и ценовую доступность для клиник и больниц.

Анализ рынка систем офтальмологической ультразвуковой диагностики в Японии

Рынок систем ультразвуковой диагностики глаз в Японии набирает обороты благодаря развитой системе здравоохранения страны, высокой распространенности возрастных заболеваний глаз и акценту на раннюю диагностику. Офтальмологические клиники и больницы все чаще внедряют системы B-сканирования и A-сканирования с использованием искусственного интеллекта для точной диагностики и предоперационного планирования. Интеграция с ИТ-системами больниц и электронными медицинскими картами улучшает ведение пациентов и последующее наблюдение. Старение населения дополнительно стимулирует спрос на удобные в использовании портативные устройства визуализации. Кроме того, технологический опыт Японии способствует инновациям в области высокоразрешающей и 3D-визуализации, стимулируя непрерывный рост рынка.

Анализ рынка систем офтальмологической ультразвуковой диагностики в Индии.

В 2025 году рынок систем ультразвуковой офтальмологии в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, повышением осведомленности о здравоохранении и увеличением распространенности катаракты и диабетической ретинопатии. Офтальмологические клиники и больницы внедряют портативные и автономные устройства высокого разрешения для повышения доступности и точности диагностики. Развитие телеофтальмологии и государственные инициативы в области офтальмологической помощи являются ключевыми факторами, поддерживающими рост. Доступные по цене устройства и растущее отечественное производство офтальмологических систем еще больше увеличивают проникновение на рынок. Увеличение инвестиций в амбулаторные офтальмологические центры и специализированные клиники ускоряет внедрение передовых технологий ультразвуковой офтальмологии по всей стране.

Доля рынка систем офтальмологического ультразвукового исследования

В отрасли систем офтальмологической ультразвуковой диагностики лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Carl Zeiss Meditec AG (Германия)

- Quantel Medical (Франция)

- Эллекс (Австралия)

- Appasamy Associates Private Limited (Индия)

- Sonomed Escalon (США)

- Escalon Medical Corp. (США)

- Аккутом от Keeler (США)

- Килер (Великобритания)

- DGH Technology, Inc. (США)

- Reichert Technologies (США)

- Корпорация Topcon (Япония)

- NIDEK Co., Ltd. (Япония)

- Optos plc (Великобритания)

- Halma plc (Великобритания)

- Корпорация Tomey (Япония)

- MEDA Co., Ltd. (Япония)

- Микромедицинские устройства, Inc. (США)

- ArcScan, Inc. (США)

- Echosens Medical (Франция)

Какие последние тенденции наблюдаются на мировом рынке систем ультразвуковой офтальмологии?

- В июле 2025 года Институт медицинских наук имени Индиры Ганди (IGIMS) в Индии внедрил передовое оборудование для ультразвуковой биомикроскопии в рамках новых офтальмологических услуг, включающее специализированную высокочастотную визуализацию переднего сегмента глаза для улучшения выявления глаукомы и патологии переднего отдела глаза в условиях третичного уровня оказания медицинской помощи.

- В июне 2025 года компания Philips выпустила портативную ультразвуковую систему Flash Ultrasound System 5100, разработанную для использования в условиях оказания неотложной медицинской помощи. Она отличается компактным форм-фактором и улучшенным пользовательским интерфейсом, поддерживает офтальмологическую визуализацию и другие диагностические приложения, что может повысить доступность ультразвуковой диагностики в офтальмологических клиниках.

- В октябре 2024 года компания Ellex Medical Lasers представила на ежегодной конференции Американской академии офтальмологии новое поколение своей диагностической ультразвуковой системы (Eye Cubed), отличающееся интуитивно понятным программным интерфейсом, расширенными инструментами измерения и улучшенной функцией экспорта изображений для повышения эффективности офтальмологической диагностики и клинического рабочего процесса.

- В мае 2024 года компания ArcScan, Inc. объявила о том, что ее офтальмологический ультразвуковой аппарат Insight® 100, уже одобренный FDA и имеющий сертификат CE, был отмечен в различных клинических условиях за улучшенную визуализацию структур переднего сегмента глаза и точные биометрические измерения, что демонстрирует возможность его более широкого клинического применения.

- В мае 2024 года система ультразвуковой офтальмологической визуализации ArcScan Insight® 100 получила одобрение NMPA в Китае (наряду с предварительным разрешением FDA и знаком CE), что позволило офтальмохирургам проводить расширенную визуализацию переднего сегмента глаза и точно определять размер факичных ИОЛ при лечении миопии. Это одобрение расширяет возможности планирования хирургических вмешательств и диагностики на рынке с высокой распространенностью миопии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.