Global Ophthalmology Anti Vegf Biosimilars Market

Размер рынка в млрд долларов США

CAGR :

%

USD

475.20 Million

USD

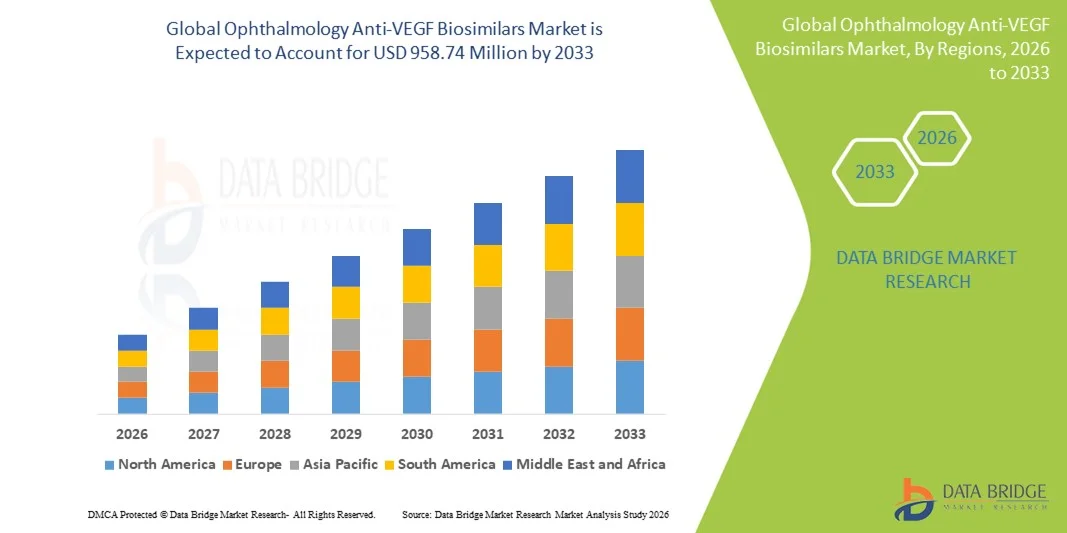

958.74 Million

2025

2033

USD

475.20 Million

USD

958.74 Million

2025

2033

| 2026 –2033 | |

| USD 475.20 Million | |

| USD 958.74 Million | |

| % | |

|

Global Ophthalmology Anti-VEGF Biosimilars Market Segmentation, By Product Type ( Ranibizumab Biosimilars, Bevacizumab Biosimilars, and Aflibercept Biosimilars), Indication ( Age-Related Macular Degeneration (AMD), Diabetic Macular Edema (DME), Retinal Vein Occlusion (RVO), Myopic Choroidal Neovascularization, and Others), End User (Hospitals, Specialty Ophthalmology Clinics, Ambulatory Surgical Centers, and Others) - Industry Trends and Forecast to 2033

Каков размер и обзор рынка биоаналогов анти-VEGF

- Согласно анализу рынка Data Bridge Market Research, глобальный размер рынка биоаналогов Anti-VEGF оценивался на уровне:475,2 млн долларов в 2025 годуОжидается, что он достигнет958,74 млн долларов США к 2033 году, вCAGR 9,17%в течение прогнозируемого периода

- Рост рынка в значительной степени обусловлен увеличением распространенности расстройств сетчатки, таких как возрастная макулярная дегенерация, диабетический макулярный отек и окклюзия вен сетчатки, наряду с повышением осведомленности о ранней диагностике и своевременном офтальмологическом лечении как в развитых, так и в развивающихся странах.

- Кроме того, растущий спрос на экономически эффективные альтернативы фирменным биологическим препаратам, расширение доступа пациентов к передовым биологическим методам лечения и благоприятные нормативные утверждения устанавливают биоаналоги против VEGF в качестве предпочтительных вариантов лечения. Эти сходящиеся факторы ускоряют принятие решений анти-VEGF Biosimilars, тем самым значительно повышая общий рост рынка.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$475,2 млн.

- Ожидаемая рыночная стоимость (2033):958,74 млн. долларов США

- Прогноз CAGR (2026–2033): 9.17%

Офтальмология Анти-VEGF Биоаналоги анализа рынка

- Биоаналоги анти-VEGF, которые обеспечивают экономически эффективную биологическую терапию для сосудистых заболеваний сетчатки, становятся все более важными в современной офтальмологической помощи в больницах и специализированных глазных клиниках из-за их сопоставимой эффективности, улучшенного доступа пациентов и снижения затрат на лечение.

- Растущий спрос на биоаналоги анти-VEGF в первую очередь обусловлен растущей распространенностью возрастной макулярной дегенерации (AMD), диабетического макулярного отека (DME) и окклюзии вен сетчатки, а также растущим давлением на системы здравоохранения, чтобы принять доступные альтернативы биопрепаратам-производителям.

- Северная Америка доминировала на рынке офтальмологии Anti-VEGF Biosimilars с долей выручки около 41,5% в 2025 году, чему способствовало сильное внедрение биологических препаратов, хорошо зарекомендовавшие себя механизмы возмещения и высокое бремя расстройств сетчатки. США продолжают наблюдать устойчивое поглощение биоаналогов после одобрения регулирующих органов и доверия клиницистов к терапевтической эквивалентности.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке офтальмологических биоаналогов Anti-VEGF в течение прогнозируемого периода, что обусловлено быстрым старением населения, ростом распространенности диабета, улучшением доступа к офтальмологической помощи и увеличением правительственных инициатив по содействию использованию биоаналогов.

- Сегмент возрастной макулярной дегенерации (AMD) составил самую большую долю рынка в 48,7% в 2025 году, что обусловлено высокой распространенностью влажной AMD в стареющих популяциях.

Сфера охвата и офтальмология Анти-VEGF Биоаналоги сегментации рынка

|

Атрибуты |

Анти-VEGF Biosimilars Key Market Insights |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Какова ключевая тенденция на рынке биоаналогов анти-VEGF

Достижения в области офтальмологии Анти-VEGF Биоаналоги для лечения заболеваний сетчатки

- Значительной и ускоряющейся тенденцией на мировом рынке биоаналогов анти-VEGF является растущая разработка и внедрение экономически эффективных биоаналогических методов лечения заболеваний сетчатки, таких как возрастная макулярная дегенерация (AMD), диабетический макулярный отек (DME) и окклюзия вен сетчатки (RVO). Эти биоаналоги предоставляют клиницистам более доступные альтернативы лечения без ущерба для эффективности или безопасности.

- Например, усовершенствования в молекулярной инженерии и производственных процессах позволили биоаналогам тесно соответствовать эталонным биопрепаратам с точки зрения терапевтических результатов, помогая расширить доступ пациентов как на развитых, так и на развивающихся рынках.

- Кроме того, растущее предпочтение амбулаторных и клинико-ориентированных интравитреальных инъекционных процедур увеличило спрос на надежные, доступные биоаналоги против VEGF, которые поддерживают повторные циклы лечения с минимальным риском побочных эффектов.

- Текущие клинические испытания и одобрение регулирующих органов еще больше повышают доверие врачей к биоаналогам, способствуя их интеграции в стандартные протоколы лечения заболеваний сетчатки.

- Тенденция к офтальмологической помощи, ориентированной на пациента, в сочетании с системами здравоохранения, учитывающими затраты, поощряет принятие биоаналогов в качестве устойчивого и масштабируемого варианта лечения.

- Следовательно, фармацевтические компании и биотехнологические фирмы активно расширяют свои биоаналогичные портфели, разрабатывая препараты, которые обеспечивают улучшенную стабильность хранения, более длительный срок хранения и сопоставимую клиническую эффективность с оригинальными биологическими препаратами.

- Этот переход к доступной, эффективной и широко доступной анти-VEGF терапии меняет офтальмологическую помощь и позволяет более широко управлять состояниями, угрожающими зрению во всем мире.

Офтальмология Анти-VEGF Биоаналоги динамики рынка

водитель

Рост распространенности заболеваний сетчатки и увеличение гериатрической популяции

- Растущая глобальная распространенность расстройств сетчатки, таких как AMD, DME и RVO, наряду с растущим старением населения, является ключевым фактором для рынка биоаналогов Ophthalmology Anti-VEGF. Стареющие популяции более склонны к угрожающим зрению состояниям, что требует регулярной анти-VEGF терапии.

- Например, в 2025 году несколько медицинских систем и офтальмологических клиник сообщили о расширении внедрения биоаналогических методов лечения для управления растущей нагрузкой пациентов при контроле затрат на лечение, поддерживая рост рынка в течение прогнозируемого периода.

- Повышение осведомленности пациентов и офтальмологов о раннем вмешательстве и сохранении зрения способствует дальнейшему использованию биоаналогов против VEGF в обычном лечении.

- Кроме того, плательщики медицинских услуг и страховые компании продвигают экономически эффективные биоаналогичные альтернативы для улучшения доступности при одновременном управлении экономическим бременем, связанным с повторной биологической терапией.

- Ожидается, что растущие инвестиции в исследования, клинические испытания и одобрения регулирующих органов для новых биоаналогических препаратов продолжат стимулировать рост рынка во всем мире.

Сдержанность/вызов

Высокие затраты на развитие и регуляторные проблемы

- Высокая стоимость разработки биоаналогов, включая клинические испытания, одобрение регулирующих органов и производство, представляет собой серьезную проблему для роста рынка. Разработка биоаналогов требует значительных инвестиций для обеспечения сопоставимой эффективности и безопасности для сравнения биологических препаратов.

- Например, навигация по строгим нормативным требованиям таких органов, как FDA и EMA, может задержать запуск продукта и ограничить немедленное проникновение на рынок.

- Ограниченная осведомленность некоторых поставщиков медицинских услуг и пациентов относительно эквивалентности и безопасности биоаналогов также может замедлить их внедрение, особенно в регионах, где биопрепараты хорошо зарекомендовали себя.

- Кроме того, рыночная конкуренция со справочными биологическими препаратами и новыми инновационными методами лечения может повлиять на стратегии ценообразования и общую долю рынка биоаналогов.

- Преодоление этих проблем с помощью упорядоченных регуляторных путей, обучения врачей, программ информирования пациентов и оптимизации затрат в производстве будет иметь решающее значение для устойчивого роста на рынке биоаналогов Ophthalmology Anti-VEGF.

Офтальмология Анти-VEGF Биоаналоги рынка

Рынок сегментируется на основе типа продукта, индикации и конечного пользователя.

- Тип продукта

На основе типа продукта рынок биоаналогов Ophthalmology Anti-VEGF подразделяется на биоаналоги Ranibizumab, биоаналоги Bevacizumab и биоаналоги Aflibercept. Сегмент Ranibizumab Biosimilars доминировал на крупнейшей доле рынка в 45,3% в 2025 году, чему способствовало его сильное клиническое внедрение для лечения влажной возрастной макулярной дегенерации (ВМД) и широкое знакомство с врачами. Биоаналоги Ranibizumab предпочтительны из-за их установленного профиля эффективности и безопасности, отражающего эффективность эталонной биологии. Сегмент пользуется широкими разрешениями регулирующих органов в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, повышая доступность. Сильная политика возмещения расходов на лечение ВМД на развитых рынках еще больше укрепляет ее доминирование. Постоянные запуски составов следующего поколения и усовершенствованные устройства доставки поддерживают рост. Экономическая эффективность биоаналогов по сравнению с биологическими препаратами-производителями способствует их внедрению в больницах и клиниках. Высокие объемы пациентов для терапии AMD приводят к получению дохода. Повышение осведомленности о лечении диабетического макулярного отека (DME) добавляет дополнительный спрос. Сегмент еще больше усиливается предпочтением офтальмологов Ранибизумаба по сравнению с немаркированным Бевацизумабом в некоторых странах. Клинические исследования, демонстрирующие эквивалентность улучшения зрения, укрепляют уверенность. Развивающиеся рынки постепенно внедряют биоаналоги Ранибизумаба благодаря улучшению инфраструктуры здравоохранения. В целом, эти факторы поддерживают лидерство сегмента на рынке.

Ожидается, что сегмент Aflibercept Biosimilars станет свидетелем самого быстрого CAGR в 11,8% с 2026 по 2033 год, что обусловлено расширением показаний за пределы AMD до диабетического макулярного отека и окклюзии вен сетчатки (RVO). Растущие клинические испытания и одобрения в Азиатско-Тихоокеанском регионе и Латинской Америке способствуют быстрому внедрению новых технологий. Сильная эффективность в тяжелых случаях, когда Ранибизумаб может быть менее эффективным, является преимуществом. Сокращение затрат по сравнению с биологическим источником привлекает поставщиков медицинских услуг. Стратегические партнерские отношения между биоаналогичными разработчиками и больницами ускоряют проникновение на рынок. Растущая осведомленность о сосудистых расстройствах сетчатки повышает частоту рецептов. Расширение доступа в странах с развивающейся экономикой усиливает CAGR. Расширенные механизмы доставки повышают приверженность пациента и результаты терапии. Повышение доверия офтальмологов благодаря успешным постмаркетинговым исследованиям поддерживает усыновление. Благоприятные правительственные инициативы по продвижению биоаналогов способствуют росту. Сегмент также получает выгоду от стратегий возмещения частным плательщикам. В целом, эти факторы в совокупности приводят к сильному CAGR для биоаналогов Aflibercept.

- По показаниям

На основании показаний рынок сегментирован в возрастную макулярную дегенерацию (AMD), диабетический макулярный отек (DME), окклюзию сетчатки (RVO), миопическую хороидальную неоваскуляризацию и другие. Сегмент возрастной макулярной дегенерации (AMD) составил самую большую долю рынка в 48,7% в 2025 году, что обусловлено высокой распространенностью влажной AMD среди стареющего населения в Европе, Северной Америке и Азиатско-Тихоокеанском регионе. Растущее число гериатрических пациентов в сочетании с увеличением посещений офтальмологов подпитывает спрос. Сильные данные клинических испытаний подтверждают эффективность биоаналогов Anti-VEGF в поддержании или улучшении зрения. Широкий охват возмещением на развитых рынках способствует принятию. Врачи предпочитают биоаналоги из-за экономии затрат при сохранении эффективности, сопоставимой с биологической. Высокое соответствие пациентов соблюдается за счет установленных графиков дозирования. Больничные аптеки и специализированные клиники запасаются биоаналогами Ranibizumab и Aflibercept в качестве терапии первой линии для ВМД. Правительственные инициативы в Азиатско-Тихоокеанском регионе по улучшению доступа пожилых пациентов в дальнейшем поддерживают рост. Непрерывные программы обучения пациентов о раннем выявлении и приверженности лечению повышают охват терапии. Стратегическое сотрудничество между биотехнологическими компаниями и офтальмологическими центрами повышает осведомленность. Доминирование сегмента усиливается за счет расширения инфраструктуры амбулаторного лечения. Эти факторы в совокупности поддерживают AMD в качестве основного показателя.

Ожидается, что сегмент диабетического макулярного отека (DME) будет расти на самом быстром CAGR 12,4% с 2026 по 2033 год из-за растущей глобальной распространенности диабета и связанных с ним осложнений сетчатки. Увеличение заболеваемости DME на развивающихся рынках, таких как Индия и Китай, стимулирует спрос. Расширенное одобрение биоаналогов для лечения DME ускоряет принятие. Медицинские работники предпочитают биоаналоги для снижения затрат на лечение для долгосрочного управления. Непрерывные кампании по повышению осведомленности об осложнениях, связанных с диабетом, увеличивают скрининг и раннее лечение. Технологические улучшения в офтальмологических инъекциях и устройствах доставки поддерживают приверженность пациента. Растущие партнерские отношения между фармацевтическими компаниями и больницами улучшают проникновение на рынок. Расширение страхового покрытия на ключевых рынках обеспечивает доступность. Повышение доверия врачей из-за долгосрочных данных постмаркетингового наблюдения усиливает поглощение. Передовые методы визуализации позволяют точно диагностировать и контролировать, облегчая принятие решений о терапии. Увеличение популяции диабетиков во всем мире обеспечивает устойчивые объемы терапии. Эти комбинированные факторы приводят к сильному CAGR для сегмента DME.

- Конечный пользователь

На базе конечного пользователя рынок сегментирован на больницы, специализированные офтальмологические клиники, амбулаторные хирургические центры и другие. Сегмент больниц занимал самую большую долю рынка в 50,6% в 2025 году, что обусловлено концентрацией пациентов с офтальмологией большого объема и доступом к современным диагностическим и инъекционным средствам. Больницы являются основными центрами для лечения пациентов с AMD и DME, с интегрированными амбулаторными и дневными отделениями. Покрытие расходов на биоаналоги в больничных условиях усиливает процесс усыновления. Наличие подготовленных офтальмологов и специалистов по сетчатке поддерживает высокую пропускную способность пациентов. Политика закупок больниц благоприятствует экономически эффективным биоаналогам по сравнению с производителями. Увеличение пожилого населения и более высокая частота заболеваний сетчатки у госпитализированных пациентов способствуют росту. Принятие стандартизированных протоколов лечения обеспечивает последовательное использование биоаналогов. Наличие специализированных отделов сетчатки ускоряет доставку терапии. Больницы часто проводят клинические исследования и программы постмаркетингового эпиднадзора, что еще больше способствует их принятию. Партнерские отношения между производителями биоаналогов и больничными группами поддерживают информационно-просветительские кампании. Инвестиции в инфраструктуру ухода за пациентами и инфузионные учреждения увеличивают долю рынка. Эти факторы в совокупности поддерживают больницы в качестве доминирующего сегмента конечного пользователя.

Ожидается, что сегмент специализированных офтальмологических клиник будет наблюдать самый быстрый CAGR в 11,9% с 2026 по 2033 год из-за растущего предпочтения пациентов амбулаторной помощи в частных клиниках. Растущее число специализированных клиник сетчатки в городских и полугородских районах способствует быстрому охвату. Клиники выигрывают от более низкой стоимости биоаналогов по сравнению с производителями, улучшая доступность для пациентов. Наличие обученных офтальмологов и современных диагностических устройств способствует их внедрению. Растущая осведомленность пациентов о целенаправленной терапии сетчатки приводит к посещениям. Расширение партнерских отношений между биоаналоговыми разработчиками и клиниками улучшает доступ. Принятие передовых методов инъекций обеспечивает безопасность и удобство пациента. Увеличение страхового покрытия для амбулаторного лечения позволяет принять. Технологические клиники, предлагающие комплексные услуги по мониторингу и лечению, ускоряют проникновение. Растущее число пациентов с диабетом и ВМД, выбирающих клиническую терапию, дополнительно подпитывает CAGR. Непрерывные маркетинговые и образовательные программы повышают осведомленность пациентов. Эти факторы в совокупности стимулируют сильный рост в сегменте специализированных офтальмологических клиник.

Офтальмология Анти-VEGF Биоаналоги рынка Региональный анализ

- Северная Америка доминировала на офтальмологическом рынке биоаналогов Anti-VEGF с долей выручки около 41,5% в 2025 году, чему способствовало сильное внедрение биологических препаратов, хорошо зарекомендовавшие себя механизмы возмещения и высокое бремя расстройств сетчатки.

- Рынок продолжает наблюдать устойчивое поглощение биоаналогов после одобрения регулирующих органов и уверенности врачей в терапевтической эквивалентности.

- Увеличение распространенности возрастной макулярной дегенерации (ВМД), диабетической ретинопатии и других заболеваний сетчатки еще больше стимулирует рост рынка в регионе.

Американская офтальмология Anti-VEGF Биосимиляры Market Insight

Американский рынок биоаналогов Anti-VEGF завоевал самую большую долю доходов в Северной Америке в 2025 году, чему способствовало широкое внедрение биопрепаратов, сильная инфраструктура здравоохранения и повышение доверия клиницистов к биоаналогической эффективности и безопасности. Утверждения регулирующих органов и благоприятная политика возмещения способствуют дальнейшему внедрению биоаналогов Anti-VEGF. Растущая осведомленность о экономически эффективных альтернативах биопрепаратам также способствует внедрению в офтальмологических клиниках, больницах и специализированных центрах по уходу за глазами.

Европейская офтальмология Anti-VEGF Biosimilars Market Insight

Европейский рынок биоаналогов Anti-VEGF, по прогнозам, будет расширяться при существенном CAGR в течение прогнозируемого периода, в основном за счет старения населения, роста распространенности диабета и увеличения бремени расстройств сетчатки. Принятие экономически эффективных биоаналогов в сочетании с правительственными инициативами и политикой в области здравоохранения, способствующими биологическим альтернативам, ускоряет рост рынка. Кроме того, создана инфраструктура офтальмологии и расширяется поддержка клинических исследований, продолжается развитие рынка.

Британская офтальмология Anti-VEGF Biosimilars Market Insight

Ожидается, что в течение прогнозируемого периода рынок биоаналогов Anti-VEGF в Великобритании будет расти при заметном CAGR, поддерживаемом сильной инфраструктурой здравоохранения и национальными инициативами, способствующими внедрению биоаналогов. Растущая распространенность ВМД и диабетической ретинопатии, наряду с повышением осведомленности об экономии затрат на лечение, побуждает офтальмологов и поставщиков медицинских услуг принимать биоаналоги Anti-VEGF. Устойчивая электронная коммерция и фармацевтические дистрибьюторские сети способствуют дальнейшему расширению рынка.

Германия Офтальмология Анти-VEGF Биосимиляры Market Insight

Ожидается, что в течение прогнозируемого периода рынок биоаналогов Anti-VEGF в Германии будет расширяться на значительном CAGR, чему способствуют передовая инфраструктура здравоохранения, высокая осведомленность о биоаналогах среди офтальмологов и увеличение заболеваемости расстройствами сетчатки. Сильные исследовательские инициативы, нормативная поддержка и растущее предпочтение экономически эффективных вариантов лечения способствуют внедрению на рынок как в больницах, так и в специализированных клиниках по уходу за глазами.

Азиатско-Тихоокеанская офтальмология Anti-VEGF Биосимиляры Market Insight

Ожидается, что рынок биоаналогов Anti-VEGF в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено быстрым старением населения, ростом распространенности диабета, улучшением доступа к офтальмологической помощи и увеличением правительственных инициатив по содействию использованию биоаналогов. Расширение инфраструктуры здравоохранения, повышение осведомленности среди клиницистов и пациентов, а также преимущества по стоимости перед биологическими препаратами-производителями еще больше ускоряют рост рынка в таких странах, как Китай, Индия и Япония.

Японская офтальмология Anti-VEGF Биосимиляры Market Insight

Японский рынок биоаналогов Anti-VEGF набирает обороты из-за старения населения страны, высокой распространенности диабетической ретинопатии и хорошо развитой инфраструктуры офтальмологии. Доверие врачей к биоаналогам, сильная поддержка возмещения и инициативы по сокращению затрат на лечение способствуют принятию. Интеграция биоаналогов в протоколы больниц и клиник способствует устойчивому расширению рынка.

Китайская офтальмология Anti-VEGF Biosimilars Market Insight

Китайский рынок биоаналогов Anti-VEGF обеспечил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовало растущее гериатрическое население, рост распространенности диабета и расширение офтальмологических услуг. Правительственные инициативы по улучшению доступа к экономически эффективным методам лечения в сочетании с повышением осведомленности врачей о биоподобной эффективности являются ключевыми факторами, способствующими росту рынка. Сильные отечественные производственные и распределительные сети также способствуют широкому распространению.

Офтальмология Анти-VEGF Биосимиляры Доля рынка

Отрасль Ophthalmology Anti-VEGF Biosimilars в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•Novartis AG (Швейцария)

Roche Holding AG (Швейцария)

• Bayer AG (Германия)

•Sandoz International GmbH (Швейцария)

•Regeneron Pharmaceuticals, Inc. (США)

•Apotex Inc. (Канада)

•Amgen Inc. (США)

Celltrion, Inc. (Южная Корея)

Lupin Limited (Индия)

Biocon Limited (Индия)

Intas Pharmaceuticals Ltd. (Индия)

Samsung Bioepis (Южная Корея)

Pfizer Inc. (США)

Hetero Biopharma Limited (Индия)

• Зидус Кадила (Индия)

• Alvotech (Исландия)

• Stada Arzneimittel AG (Германия)

• F. Hoffmann-La Roche Ltd. (Швейцария)

Sun Pharmaceutical Industries Ltd. (Индия)

Последние разработки на мировом рынке биоаналогов против VEGF

- В мае 2024 года Biocon Biologics объявила, что ее биоаналоговый продукт афлиберцепта YesafiliTM (aflibercept-jbvf) получил одобрение FDA США, отметив первое взаимозаменяемое биоаналогическое средство EYLEA для офтальмологических показаний, включая влажную возрастную макулярную дегенерацию (AMD), диабетический макулярный отек (DME) и окклюзию вен сетчатки (RVO). Это одобрение представляет собой значительное расширение биоаналогических вариантов лечения в США и улучшает доступ пациентов к экономически эффективной анти-VEGF терапии.

- В ноябре 2024 года Европейская комиссия (ЕС) предоставила одобрение на маркетинг OPUVIZ (SB15), биоаналога афлиберцепта, разработанного Samsung Bioepis и Biogen, для лечения неоваскулярной (мокрой) AMD, DME, RVO и миопической хороидальной неоваскуляризации по всему ЕС. Одобрение подтверждает биоаналогичность стандарта EYLEA и расширяет доступные варианты биологической терапии заболеваний сетчатки на европейских рынках.

- В августе 2024 года Sandoz объявила, что ее биоаналог Enzeevu (aflibercept-abzv) получил одобрение FDA США на те же показания, что и EYLEA, и должен выйти на рынок США после мирового соглашения с Regeneron, разрешая патентные споры и расчищая путь для биоаналоговой конкуренции. Эта веха добавляет второй взаимозаменяемый биоаналог афлиберцепта в США, стимулируя конкурентное ценообразование и более широкое клиническое внедрение.

- В сентябре 2023 года Biocon Biologics получила одобрение Европейской комиссии на Есафили (биоаналог афлиберцепта), что делает его одним из первых биоаналогов афлиберцепта, одобренных в ЕС, и расширяет доступ к лечению нескольких заболеваний сетчатки в европейских системах здравоохранения. Это раннее одобрение проложило путь для последующих улучшений в области регулирования и глобальных планов коммерциализации.

- В марте 2024 года Biocon Biologics заключила соглашение об урегулировании и лицензировании с Regeneron, которое устранило барьеры для патентных споров, позволив коммерческое развертывание биоаналога Yesafili в Канаде с запланированным запуском не позднее 1 июля 2025 года. Это соглашение представляет собой значительный прогресс в расширении доступности биоаналогов за пределами ключевых регуляторных регионов.

- В сентябре 2025 года STADA получила разрешение Европейской комиссии на маркетинг Afiveg (биоаналог афлиберцепта), расширив свой портфель специализированной офтальмологии вместе с биоаналогом ранибизумаба и планируя запуск в Германии после ожидаемой потери эксклюзивности для эталонного продукта EYLEA. Это отражает продолжающийся рост одобренных биоаналогов против VEGF на европейских рынках.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.