Global Optical Satellite Communication Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.06 Billion

USD

51.86 Billion

2024

2032

USD

11.06 Billion

USD

51.86 Billion

2024

2032

| 2025 –2032 | |

| USD 11.06 Billion | |

| USD 51.86 Billion | |

| % | |

|

Сегментация мирового рынка оптической спутниковой связи по типам лазеров (лазерный диод AIGaAs, CO2-лазер, микроволновый лазер, лазер Silex и YAG-лазер), компонентам (демодулятор, модулятор, приемники, передатчики и другие компоненты), средам передачи (беспроводные и межспутниковые линии связи), каналам продаж (дистрибьюторы, трейдеры и дилеры), применению (транспортная сеть, наблюдение за Землей, корпоративная связь, доступ последней мили, исследования и освоение космоса, наблюдение и безопасность, телекоммуникации, отслеживание и мониторинг и другие приложения) — тенденции отрасли и прогноз до 2032 г.

Размер рынка оптической спутниковой связи

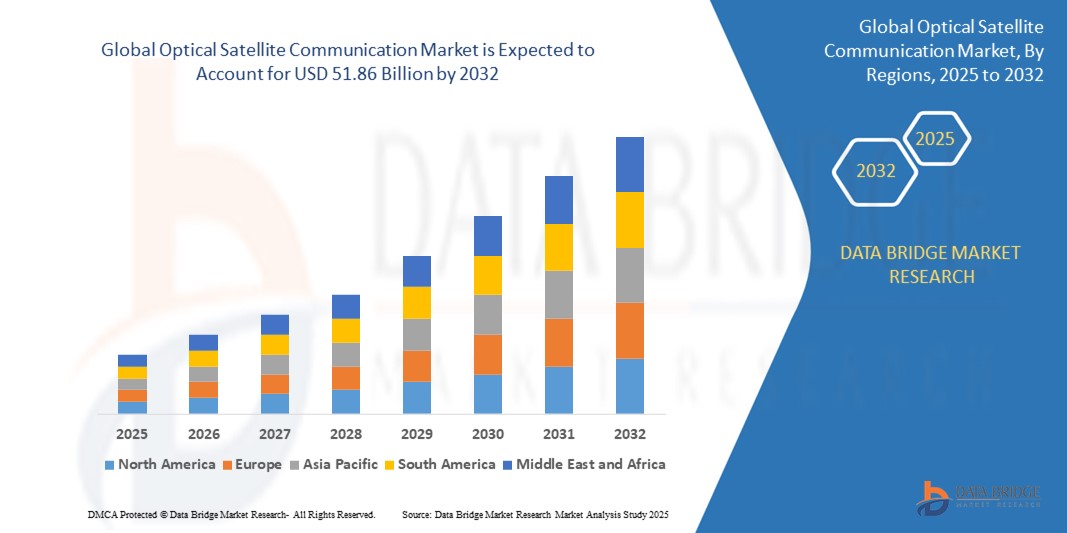

- Мировой рынок оптической спутниковой связи оценивался в 11,06 млрд долларов США в 2024 году и, как ожидается, достигнет 51,86 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 21,30%, в первую очередь за счет ожидаемого прогресса в технологиях спутниковой связи.

- Этот рост обусловлен такими факторами, как растущий спрос на высокоскоростное подключение к Интернету, решения для связи с малой задержкой и расширение сетей 5G.

Анализ рынка оптической спутниковой связи

- Оптические спутниковые системы связи имеют решающее значение для обеспечения высокоскоростной передачи данных с малой задержкой через космос. Эти системы используют световые волны для передачи данных, предлагая значительные преимущества по сравнению с традиционными системами радиочастотной связи, особенно для приложений с большой дальностью и высокой пропускной способностью.

- Спрос на оптическую спутниковую связь в значительной степени обусловлен растущей потребностью в глобальном высокоскоростном интернет-подключении, спросом на защищенные каналы связи и ростом сетей 5G и IoT следующего поколения. Рынок видит значительную тягу со стороны таких отраслей, как телекоммуникации, оборона и исследование космоса, которым требуются передовые и защищенные системы спутниковой связи.

- Северная Америка остается одним из доминирующих регионов оптической спутниковой связи, чему способствуют ее сильный сектор космических технологий, масштабные государственные и коммерческие космические миссии и значительные инвестиции в инфраструктуру спутниковой связи.

- Например, США лидируют в разработке и развертывании оптических спутниковых систем как военного, так и коммерческого назначения. Регион продолжает продвигать инновации в области космических технологий и спутниковых систем связи, при этом основные игроки инвестируют в оптические спутниковые технологии следующего поколения

- Во всем мире оптическая спутниковая связь набирает популярность как ключевая технология для высокопроизводительных систем связи с малой задержкой, особенно в отдаленных и недостаточно обслуживаемых районах, где традиционные коммуникационные инфраструктуры ограничены или отсутствуют.

Объем отчета и сегментация рынка оптической спутниковой связи

|

Атрибуты |

Ключевые данные о рынке оптической спутниковой связи |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка оптической спутниковой связи

«Интеграция передовых оптических технологий и высокоскоростной передачи данных»

- Одной из заметных тенденций на мировом рынке оптической спутниковой связи является растущая интеграция передовых оптических технологий и акцент на высокоскоростную передачу данных.

- Эти инновации повышают производительность и эффективность оптических спутниковых систем, обеспечивая более быструю и надежную связь на больших расстояниях с минимальной задержкой.

- Например, использование технологий лазерной связи позволяет спутникам передавать данные на значительно более высоких скоростях по сравнению с традиционными радиочастотными системами, что имеет решающее значение для поддержки таких приложений, как потоковая передача данных в реальном времени, транзитная связь 5G и исследование космоса.

- Кроме того, высокоскоростные оптические каналы связи все чаще используются для спутниковых группировок, что позволяет предоставлять глобальные интернет-услуги с низкой задержкой в отдаленных и недостаточно обслуживаемых регионах.

- Эта тенденция трансформирует ландшафт спутниковой связи, улучшая качество обслуживания, расширяя зону покрытия и стимулируя спрос на более сложные оптические системы спутниковой связи.

Динамика рынка оптической спутниковой связи

Водитель

«Растущий спрос на высокоскоростную связь с малой задержкой»

- Растущий спрос на высокоскоростную связь с малой задержкой вносит значительный вклад в рост рынка оптической спутниковой связи.

- По мере роста использования Интернета во всем мире, особенно в отдаленных и недостаточно обслуживаемых регионах, растет потребность в более быстром и надежном подключении для поддержки таких видов деятельности, как развертывание 5G, приложений IoT и потоковой передачи видео высокой четкости.

- Спутниковые группировки, использующие технологию оптической связи, предлагают способ обеспечить более быструю и эффективную передачу данных на большие расстояния с минимальными задержками.

- Продолжающееся развитие технологий оптической связи еще больше подчеркивает необходимость в передовых спутниковых системах, которые могут поддерживать приложения с высокой пропускной способностью, улучшая глобальную связь и удовлетворяя потребности растущих цифровых экосистем.

- Поскольку все больше предприятий, правительств и потребителей требуют более быстрых и надежных услуг передачи данных, ожидается, что рынок оптических спутниковых систем связи значительно расширится.

Например,

- В декабре 2023 года проект Starlink компании SpaceX расширил использование оптических спутниковых каналов связи, продемонстрировав растущую роль оптической связи в поддержке высокоскоростного доступа в Интернет с малой задержкой по всему миру.

- В марте 2024 года совместное предприятие государственных космических агентств и частных спутниковых компаний запустило новые спутниковые группировки, предназначенные для обеспечения высокоскоростной связи с малой задержкой как для отдаленных, так и для городских районов.

- В результате растущий спрос на высокоскоростную связь с низкой задержкой, обусловленный ростом глобального использования Интернета и потребностью в 5G, IoT и потоковой передаче видео, стимулирует рынок оптической спутниковой связи. Достижения в оптических технологиях и спутниковых группировках обеспечивают более быструю и надежную связь, расширяя рыночные возможности для предприятий, правительств и потребителей по всему миру.

Возможность

«Использование искусственного интеллекта для оптимизации спутниковой связи»

- Интеграция ИИ в оптические спутниковые системы связи дает возможность повысить эффективность передачи данных, оптимизировать работу спутников и улучшить управление сетью в режиме реального времени.

- Алгоритмы ИИ могут анализировать большие наборы данных, генерируемые спутниковыми группировками, что позволяет проводить профилактическое обслуживание, выявлять потенциальные сбои в работе системы и автоматизировать операции для повышения производительности системы.

- Кроме того, ИИ может помочь в оптимизации распределения ресурсов и управлении спутниковым трафиком, что имеет решающее значение для поддержки приложений с высокой пропускной способностью и сокращения задержек при передаче данных.

Например,

- В декабре 2024 года ведущая компания спутниковой связи объявила об использовании ИИ для прогнозирования состояния спутников и оптимизации обработки сигналов в режиме реального времени, что позволит повысить эффективность и продлить срок службы своих спутниковых группировок.

- В феврале 2025 года системы на базе искусственного интеллекта использовались для автоматической настройки конфигураций спутниковых лучей в ответ на спрос на высокоскоростные данные в режиме реального времени, что значительно улучшило связь как в отдаленных, так и в городских районах.

- Интеграция ИИ в оптические спутниковые системы связи дает возможность повысить общее качество и надежность услуг, расширяя потенциал глобальной связи и поддерживая новые технологии, такие как 5G, IoT и умные города.

Сдержанность/Вызов

«Высокие затраты на оборудование и инфраструктуру препятствуют проникновению на рынок»

- Высокая стоимость оборудования и инфраструктуры оптической спутниковой связи представляет собой существенную проблему для расширения рынка, особенно в развивающихся регионах и для небольших спутниковых операторов.

- Эти системы, включающие в себя современные спутниковые группировки, наземные станции и технологии оптической связи, требуют значительных первоначальных инвестиций, часто исчисляемых миллионами долларов.

- Этот существенный финансовый барьер может удерживать небольшие компании и развивающиеся рынки от выхода в отрасль или модернизации существующих систем, что приводит к зависимости от традиционных методов радиочастотной связи.

Например,

- В январе 2025 года, согласно статье, опубликованной SpaceTech Analytics, высокие затраты, связанные с оптической спутниковой инфраструктурой, включая разработку и развертывание спутников и наземных систем, были определены как основное препятствие для многих региональных спутниковых операторов, влияющее на их способность конкурировать с более крупными игроками.

- В марте 2024 года анализ, проведенный Глобальным космическим консорциумом, показал, что высокая стоимость оптических систем связи ограничивает их внедрение в регионах, где доступная и надежная связь необходима больше всего, что еще больше усугубляет проблемы глобального цифрового неравенства.

- В результате такие финансовые проблемы могут привести к неравенству в доступе к передовым услугам спутниковой связи, что может замедлить рост рынка и ограничить масштабируемость сетей оптической спутниковой связи.

Масштаб рынка оптической спутниковой связи

Рынок сегментирован по типам лазеров, компонентам, средам передачи, каналам продаж и областям применения.

|

Сегментация |

Субсегментация |

|

По типам лазеров |

|

|

По компонентам |

|

|

По средствам передачи |

|

|

По каналам продаж |

|

|

По применению |

|

Региональный анализ рынка оптической спутниковой связи

«Северная Америка — доминирующий регион на рынке оптической спутниковой связи»

- Северная Америка доминирует на рынке оптической спутниковой связи, благодаря своей развитой космической инфраструктуре, широкому внедрению передовых технологий связи и присутствию ведущих спутниковых компаний.

- США занимают значительную долю рынка благодаря растущему спросу на высокоскоростные услуги связи с малой задержкой, растущим инвестициям в спутниковые группировки и постоянному совершенствованию оптических систем связи.

- Наличие устоявшейся космической политики, правительственных инициатив, таких как спутниковые проекты НАСА, и значительных инвестиций в исследования и разработки еще больше укрепляют рынок.

- Кроме того, растущий спрос на надежную связь в отдаленных и недостаточно обслуживаемых районах, а также достижения в области приложений 5G и IoT, стимулируют рост рынка в регионе.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зарегистрированы самые высокие темпы роста»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка оптической спутниковой связи, что обусловлено быстрым развитием спутниковой инфраструктуры, увеличением инвестиций в исследование космоса и растущим спросом на услуги высокоскоростного интернета.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками благодаря своим расширяющимся космическим программам, большой численности населения и растущему спросу на широкополосную связь, особенно в сельских и отдаленных районах.

- Китай, с его амбициозными космическими инициативами и растущими спутниковыми группировками, лидирует в принятии оптических спутниковых технологий связи для улучшения глобальной связи.

- Индия, с ее масштабными спутниковыми миссиями и растущей потребностью в надежных коммуникационных решениях, и Япония, с ее достижениями в области оптических коммуникационных технологий, продолжают вносить значительный вклад в рост регионального рынка. Расширение участия частного сектора в регионе и поддерживаемые правительством проекты еще больше стимулируют развитие рынка

Доля рынка оптической спутниковой связи

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- SpaceX (США)

- SES SA (Люксембург)

- OneWeb (Великобритания)

- Телесат (Канада)

- L3Harris Technologies (США)

- Lockheed Martin (США)

- Группа Thales (Франция)

- НАСА (США)

- Airbus Defence and Space (Франция)

- Northrop Grumman (США)

- Системы Amazon Kuiper (США)

- Инмарсат (Великобритания)

- Hughes Network Systems (США)

- AST и наука (США)

- Intelsat (Люксембург)

- Virgin Orbit (США)

- O3b Networks (Великобритания)

- Ball Aerospace (США)

- Eutelsat Communications (Франция)

- Mitsubishi Electric (Япония)

Последние разработки на мировом рынке оптической спутниковой связи

- В декабре 2022 года SpaceX официально представила Starshield — передовую инициативу спутниковой связи, направленную на создание безопасной сети на основе лазера, разработанной специально для правительственных и военных приложений. Проект разработан для обеспечения непревзойденной безопасности данных, устойчивости к киберугрозам и улучшенной защиты от глушения и взлома через оптические каналы связи. Запуск Starshield имеет большое значение для мирового рынка оптической спутниковой связи, поскольку он подчеркивает растущее внедрение лазерных систем связи в критически важной оборонной инфраструктуре

- В мае 2024 года SES запустила свою сеть Open Orbits Inflight Connectivity (IFC), новаторскую платформу, разработанную для обеспечения бесперебойного подключения к интернету во время полета путем интеграции спутниковых сетей Low Earth Orbit (LEO), Medium Earth Orbit (MEO) и Geostationary Earth Orbit (GEO). Эта совместимая сеть Ka-диапазона объединяет многоорбитальный флот SES с региональными партнерами, включая NEO Space Group (NSG), AeroSat Link (ASL) и Hughes Communications India (HCI), для предоставления высокоскоростных услуг Wi-Fi с низкой задержкой для авиакомпаний по всему миру. Эта разработка имеет большое значение для мирового рынка оптической спутниковой связи, поскольку она подчеркивает растущее внедрение многоорбитальных оптических коммуникационных технологий для удовлетворения растущего спроса на надежную и высокопроизводительную связь во время полета.

- В июне 2023 года BlackSky Technology Inc. получила двухлетний многомиллионный контракт на расширение инфраструктуры наземных станций, создав стратегическую основу для обслуживания крупного международного клиента передовой тактической разведки, наблюдения и рекогносцировки (ISR). Эта инициатива направлена на расширение возможностей BlackSky по предоставлению высокочастотных изображений и аналитических услуг с малой задержкой, что подтверждает важность надежных наземных станций, оснащенных лазерными терминалами связи. Эта разработка имеет большое значение для мирового рынка оптической спутниковой связи, поскольку расширение инфраструктуры оптических наземных станций имеет решающее значение для поддержки масштабируемых и надежных лазерных систем связи.

- В августе 2021 года компания Lockheed Martin представила антенну Wide-Angle ESA Fed Reflector (WAEFR), гибридную технологию, объединяющую фазированную антенну с электронным управлением (ESA) и параболическую тарелку. Это нововведение направлено на увеличение зоны покрытия примерно на 190% по сравнению с традиционными фазированными антенными решетками, предлагая улучшенную производительность для приложений, включая космические 5G, радары и дистанционное зондирование. Эта разработка подчеркивает значительную отраслевую тенденцию к гибридным системам связи, которые используют как оптические, так и радиочастотные каналы связи.

- В январе 2021 года NASA успешно запустило демонстрационный лазерный ретранслятор (LCRD), что стало значительным достижением в области технологий космической связи. LCRD является первой в истории NASA системой двусторонней лазерной ретрансляции, способной передавать данные на значительно более высоких скоростях, чем традиционные радиочастотные системы. Ее передовые возможности оптической связи позволяют осуществлять более быстрый, безопасный и эффективный обмен данными между спутниками и наземными станциями. Развертывание LCRD подчеркивает преобразующий потенциал оптической спутниковой связи в улучшении передачи данных из космоса.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.5 РУКОВОДСТВО ПО РЫНКУ

2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.1 ДАННЫЕ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.12 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ: ОБЗОР ИССЛЕДОВАНИЯ

2.13 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5.2 АНАЛИЗ ТЕХНОЛОГИЙ

5.3 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

6 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ, ПО ТИПУ ЛАЗЕРА

6.1 ОБЗОР

6.2 ЛАЗЕРНЫЙ ДИОД AIGAAS

6.3 ЛАЗЕР CO2

6.4 МИКРОВОЛНОВЫЙ ЛАЗЕР

6.5 СИЛЕКС ЛАЗЕР

6.6 YAG-ЛАЗЕР

6.7 ДРУГИЕ

7 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ, ПО КОМПОНЕНТАМ

7.1 ОБЗОР

7.2 ДЕМОДУЛЯТОР

7.3 МОДУЛЯТОР

7.4 ПРИЕМНИКИ

7.5 ПЕРЕДАТЧИКИ

7.6 ДРУГИЕ

8 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ, ПО СРЕДАМ ПЕРЕДАЧИ

8.1 ОБЗОР

8.2 БЕСПРОВОДНАЯ СВЯЗЬ

8.3 МЕЖСПУТНИКОВЫЕ СВЯЗИ

9 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ ПО КАНАЛАМ ПРОДАЖ

9.1 ОБЗОР

9.2 ДИСТРИБЬЮТОРЫ

9.3 ТРЕЙДЕРЫ И ДИЛЕРЫ

10 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ, ПО ПРИМЕНЕНИЮ

10.1 ОБЗОР

10.2 ОБРАТНАЯ СВЯЗЬ

10.3 НАБЛЮДЕНИЕ ЗА ЗЕМЛЕЙ

10.4 КОРПОРАТИВНОЕ ПОДКЛЮЧЕНИЕ

10.5 ДОСТУП ПОСЛЕДНЕЙ МИЛИ

10.6 ИССЛЕДОВАНИЯ И ОСВОЕНИЕ КОСМОСА

10.7 НАБЛЮДЕНИЕ И БЕЗОПАСНОСТЬ

10.8 ТЕЛЕКОММУНИКАЦИИ

10.9 ОТСЛЕЖИВАНИЕ И МОНИТОРИНГ

10.1 ДРУГОЕ

11 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ, ПО РЕГИОНАМ

11.1 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

11.2 СЕВЕРНАЯ АМЕРИКА

11.2.1 США

11.2.2 КАНАДА

11.2.3 МЕКСИКА

11.3 ЕВРОПА

11.3.1 ГЕРМАНИЯ

11.3.2 ФРАНЦИЯ

11.3.3 Великобритания

11.3.4 ИТАЛИЯ

11.3.5 ИСПАНИЯ

11.3.6 РОССИЯ

11.3.7 ТУРЦИЯ

11.3.8 БЕЛЬГИЯ

11.3.9 НИДЕРЛАНДЫ

11.3.10 ШВЕЙЦАРИЯ

11.3.11 ОСТАЛЬНАЯ ЕВРОПА

11.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

11.4.1 ЯПОНИЯ

11.4.2 КИТАЙ

11.4.3 ЮЖНАЯ КОРЕЯ

11.4.4 ИНДИЯ

11.4.5 АВСТРАЛИЯ

11.4.6 СИНГАПУР

11.4.7 ТАИЛАНД

11.4.8 МАЛАЙЗИЯ

11.4.9 ИНДОНЕЗИЯ

11.4.10 ФИЛИППИНЫ

11.4.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

11.5 ЮЖНАЯ АМЕРИКА

11.5.1 БРАЗИЛИЯ

11.5.2 АРГЕНТИНА

11.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

11.6 БЛИЖНИЙ ВОСТОК И АФРИКА

11.6.1 ЮЖНАЯ АФРИКА

11.6.2 ЕГИПЕТ

11.6.3 САУДОВСКАЯ АРАВИЯ

11.6.4 ОАЭ

11.6.5 ИЗРАИЛЬ

11.6.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

11.7 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

12 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ, КОМПАНИЯ ЛАНДШАФТ

12.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

12.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

12.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

12.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

12.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

12.7 РАСШИРЕНИЯ

12.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

12.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

13 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ, SWOT-АНАЛИЗ

14 МИРОВОЙ РЫНОК ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ, ПРОФИЛЬ КОМПАНИИ

14.1 АНАЛИТИЧЕСКОЕ ПРОСТРАНСТВО, ИНК.

14.1.1 ОБЗОР КОМПАНИИ

14.1.2 АНАЛИЗ ДОХОДОВ

14.1.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.1.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 АТЛАС СПЕЙС ОПЕРЕЙШНС, ИНК.

14.2.1 ОБЗОР КОМПАНИИ

14.2.2 АНАЛИЗ ДОХОДОВ

14.2.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.2.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.3 НАЦИОНАЛЬНОЕ УПРАВЛЕНИЕ ПО АЭРОНАВТИКЕ И КОСМИЧЕСКОМУ ИССЛЕДОВАНИЮ

14.3.1 ОБЗОР КОМПАНИИ

14.3.2 АНАЛИЗ ДОХОДОВ

14.3.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.3.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.4 BRIDGESAT INC.

14.4.1 ОБЗОР КОМПАНИИ

14.4.2 АНАЛИЗ ДОХОДОВ

14.4.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.4.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.5 МАКСАР ТЕХНОЛОГИИ

14.5.1 ОБЗОР КОМПАНИИ

14.5.2 АНАЛИЗ ДОХОДОВ

14.5.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.5.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.6 МИЦУБИСИ ЭЛЕКТРИК КОРПОРЕЙШН

14.6.1 ОБЗОР КОМПАНИИ

14.6.2 АНАЛИЗ ДОХОДОВ

14.6.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.6.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.7 SITAEL SPA

14.7.1 ОБЗОР КОМПАНИИ

14.7.2 АНАЛИЗ ДОХОДОВ

14.7.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.7.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.8 БАЛЛ АЭРОКОСМИЧЕСКИЕ И ТЕХНОЛОГИИ

14.8.1 ОБЗОР КОМПАНИИ

14.8.2 АНАЛИЗ ДОХОДОВ

14.8.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.8.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.9 МИНАРИК

14.9.1 ОБЗОР КОМПАНИИ

14.9.2 АНАЛИЗ ДОХОДОВ

14.9.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.9.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.1 ЛАЗЕРНАЯ СВЕТОВАЯ СВЯЗЬ

14.10.1 ОБЗОР КОМПАНИИ

14.10.2 АНАЛИЗ ДОХОДОВ

14.10.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.10.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.11 HISDESAT SERVICIOS ESTRATEGICOS, SA

14.11.1 ОБЗОР КОМПАНИИ

14.11.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.12 КАЙЛАБС

14.12.1 ОБЗОР КОМПАНИИ

14.12.2 АНАЛИЗ ДОХОДОВ

14.12.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.12.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.13 ТРАНСНЕБЕСНЫЙ

14.13.1 ОБЗОР КОМПАНИИ

14.13.2 АНАЛИЗ ДОХОДОВ

14.13.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.13.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.14 IXСИНИЙ

14.14.1 ОБЗОР КОМПАНИИ

14.14.2 АНАЛИЗ ДОХОДОВ

14.14.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.14.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.15 ГРУППА КОРПОРАЦИИ SONY

14.15.1 ОБЗОР КОМПАНИИ

14.15.2 АНАЛИЗ ДОХОДОВ

14.15.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.15.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.16 БОИНГ

14.16.1 ОБЗОР КОМПАНИИ

14.16.2 АНАЛИЗ ДОХОДОВ

14.16.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.16.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.17 МОСТКОМ

14.17.1 ОБЗОР КОМПАНИИ

14.17.2 АНАЛИЗ ДОХОДОВ

14.17.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.17.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.18 КОНСОРЦИУМ ОПТИЧЕСКОЙ СПУТНИКОВОЙ СВЯЗИ

14.18.1 ОБЗОР КОМПАНИИ

14.18.2 АНАЛИЗ ДОХОДОВ

14.18.3 АССОРТИМЕНТ ПРОДУКЦИИ

14.18.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

14.19 TESAT-SPACECOM GMBH & CO. KG

14.19.1 ОБЗОР КОМПАНИИ

14.19.2 АССОРТИМЕНТ ПРОДУКЦИИ

14.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

14.2 HONEYWELL INTERNATIONAL INC.

14.20.1 ОБЗОР КОМПАНИИ

14.20.2 АНАЛИЗ ДОХОДОВ

14.20.3 ПОРТФЕЛЬ ПРОДУКЦИИ

14.20.4 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

14.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

15 СВЯЗАННЫХ ОТЧЕТОВ

16 АНКЕТА

17 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.