Global Optical Transceiver Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.08 Billion

USD

41.17 Billion

2024

2032

USD

13.08 Billion

USD

41.17 Billion

2024

2032

| 2025 –2032 | |

| USD 13.08 Billion | |

| USD 41.17 Billion | |

| % | |

|

Сегментация мирового рынка оптических приемопередатчиков по форм-фактору (SFF и SFP, SFP+ и SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 и QSFP56, CFP, CFP2, CFP4 и CFP8, XFP и CXP), скорости передачи данных (менее 10 Гбит/с, от 10 Гбит/с до 40 Гбит/с, от 41 Гбит/с до 100 Гбит/с и более 100 Гбит/с), типу волокна (одномодовое волокно (SMF) и многомодовое волокно (MMF)), расстоянию (менее 1 км, от 1 до 10 км, от 11 до 100 км и более 100 км), длине волны (диапазон 850 нм, 1310 нм, 1550 нм и другие длины волн), разъему (LC, SC, MPO и RJ-45), протокол (Ethernet, оптоволоконные каналы, CWDM/DWDM, FTTx и другие протоколы), применение (телекоммуникации, центры обработки данных и предприятия) — тенденции отрасли и прогноз до 2032 года

Размер рынка оптических трансиверов

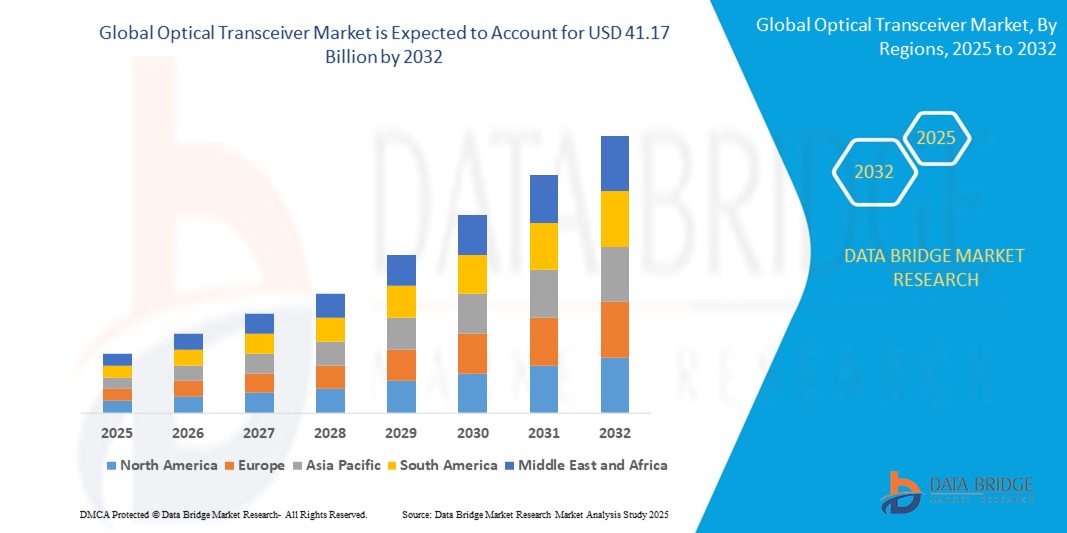

- Объем мирового рынка оптических приемопередатчиков в 2024 году оценивался в 13,08 млрд долларов США, а к 2032 году , как ожидается, он достигнет 41,17 млрд долларов США при среднегодовом темпе роста 15,41% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высокоскоростной интернет, быстрым расширением центров обработки данных и растущим внедрением сетей 5G в различных регионах.

- Кроме того, растущий переход от традиционных сетей на основе медных кабелей к волоконно-оптическим системам связи ускоряет развертывание оптических приемопередатчиков, особенно в странах с развивающейся экономикой, стремящихся модернизировать цифровую инфраструктуру.

Анализ рынка оптических трансиверов

- На рынке наблюдается значительный сдвиг в сторону современных оптических модулей, таких как QSFP-DD и CFP8, поскольку сетевые операторы и поставщики облачных услуг модернизируют свои инфраструктуры для поддержки более высокой пропускной способности и более быстрой передачи данных.

- Растущие инвестиции в инфраструктуру широкополосной связи в сочетании с распространением интеллектуальных устройств и приложений Интернета вещей стимулируют непрерывные инновации и расширение экосистемы оптических приемопередатчиков в телекоммуникациях, центрах обработки данных и корпоративных приложениях.

- Северная Америка доминировала на рынке оптических трансиверов с самой большой долей выручки в 2024 году, что обусловлено широким развертыванием высокоскоростных центров обработки данных и современных телекоммуникационных сетей.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка оптических трансиверов, что обусловлено быстрой урбанизацией, широким внедрением сетей 5G и расширением гипермасштабных центров обработки данных в таких странах, как Китай, Япония, Южная Корея и Индия. Развитая производственная экосистема региона и акцент на развитии цифровой инфраструктуры также являются важнейшими факторами роста.

- Сегмент QSFP и его модификаций доминировал на рынке, обеспечив наибольшую долю выручки в 2024 году, что обусловлено, главным образом, его широким внедрением в высокоскоростные центры обработки данных. Эти модули отличаются компактным размером, высокой плотностью портов и поддержкой скоростей передачи данных до 400 Гбит/с, что делает их идеальными для гипермасштабируемых облачных инфраструктур и корпоративных сетей. Совместимость с развивающимися стандартами и способность обрабатывать растущий трафик способствуют их лидерству на рынке.

Отчет о сфере применения и сегментации рынка оптических трансиверов

|

Атрибуты |

Ключевые данные о рынке оптических трансиверов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Coherent Corp. (США) |

|

Рыночные возможности |

• Расширение инфраструктуры 5G в странах с развивающейся экономикой • Растущий спрос на высокоскоростные оптические модули в центрах обработки данных на базе искусственного интеллекта |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленные данные о производстве и мощностях компаний, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка оптических трансиверов

«Растущее внедрение комплексной оптики в центрах обработки данных»

• Ко-корпусная оптика становится революционной инновацией, объединяя оптические модули непосредственно с микросхемами ASIC коммутаторов, что снижает потери электрического сигнала и повышает общую энергоэффективность в высокоскоростных средах центров обработки данных. Этот подход поддерживает компактные и высокоплотные конструкции, позволяя центрам обработки данных поддерживать работу ресурсоёмких приложений и растущие требования к межсоединениям без ущерба для производительности и пространства. По мере развития архитектур центров обработки данных для поддержки скоростей следующего поколения, популярность CPO продолжает расти среди крупных операторов облачных вычислений и поставщиков оборудования.

• Одним из основных преимуществ ко-пакетной оптики является её способность преодолевать ограничения традиционных сменных модулей, такие как чрезмерное энергопотребление, высокая задержка и неэффективное охлаждение в плотных конфигурациях. Технология CPO обеспечивает прямую оптическую интеграцию, сокращая длину электрического пути и упрощая передачу сигнала на более короткие расстояния, что критически важно для обеспечения бесшовных межсоединений 800G и 1.6T. Этот технологический прорыв отвечает будущим потребностям гипермасштабных центров обработки данных, ориентированных на работу с малой задержкой и высокой пропускной способностью.

• Крупнейшие поставщики полупроводниковых и сетевых технологий, включая Intel и Broadcom, уже начали внедрять прототипы с поддержкой CPO и разрабатывать планы развития коммерческих продуктов. Эти разработки свидетельствуют о значительной приверженности отрасли к ко-корпусным оптическим решениям, приближая их к широкому коммерческому внедрению. В связи с растущим спросом на более высокие скорости, меньшее энергопотребление и улучшенные тепловые характеристики, внедрение CPO, вероятно, станет основным направлением в центрах обработки данных нового поколения в ближайшие годы.

• Совместные инициативы, такие как Open Compute Project (OCP), играют ключевую роль в развитии CPO, устанавливая технические стандарты и способствуя сотрудничеству в масштабах всей экосистемы. Эти усилия снижают барьеры для входа, стимулируют инновации и помогают облачным и корпоративным клиентам более эффективно внедрять инфраструктуру на основе CPO. По мере развития стандартизированных интерфейсов и совместимых архитектур ожидается, что более широкое участие на рынке будет способствовать более быстрому росту и диверсификации в сфере CPO.

• Например, в 2023 году компания Broadcom представила свой коммутатор Tomahawk 5 со встроенной поддержкой ко-пакетированной оптики, ориентированный на гипермасштабные облачные среды, требующие масштабируемой производительности. Аналогичным образом, Intel продемонстрировала работающий модуль CPO с пропускной способностью 1,6 Тбит/с, продемонстрировав возможность такой интеграции на терабитных уровнях пропускной способности. Эти примеры подчёркивают растущую популярность и инвестиции в CPO как перспективное решение для оптических приёмопередатчиков.

Динамика рынка оптических трансиверов

Водитель

« Растущее развертывание 5G и гипермасштабных центров обработки данных »

• Глобальное развертывание инфраструктуры 5G значительно увеличивает спрос на оптические трансиверы, поскольку они обеспечивают высокоскоростную передачу данных с малой задержкой, необходимую для поддержки сетей 5G. Эти компоненты играют ключевую роль в сегментах fronthaul, midhaul и backhaul, обеспечивая надежное соединение между базовыми станциями и ядрами сети. Такие страны, как США, Китай и Южная Корея, активно инвестируют в 5G, что ускоряет рыночный спрос на современные оптические модули.

• Рост числа гипермасштабных центров обработки данных, поддерживаемый такими поставщиками облачных услуг, как Amazon Web Services, Microsoft Azure и Google Cloud, ещё больше расширяет рынок оптических трансиверов. Этим центрам требуются большие объёмы высокопроизводительных трансиверов для обработки больших объёмов данных и поддержки обработки в режиме реального времени. Для достижения целей устойчивого развития гипермасштабируемые компании внедряют энергоэффективные трансиверы, такие как QSFP-DD и OSFP.

• Рост объёмов удалённой работы, видеоконференций и потребления данных во время и после пандемии усилил потребность в масштабируемой интернет-инфраструктуре. Этот рост подталкивает операторов связи и широкополосного доступа к интернету к модернизации своих оптических сетей с использованием приёмопередатчиков с более высокой пропускной способностью. Например, Verizon и AT&T модернизируют свои магистральные сети, используя оптические модули 400G для удовлетворения будущих потребностей в данных.

• Технологические достижения в разработке приёмопередатчиков, такие как интеграция кремниевой фотоники и подключаемой когерентной оптики, обеспечивают более высокую скорость передачи данных при сниженном энергопотреблении. Эти инновации помогают поставщикам предлагать экономичные и компактные решения, подходящие для сетей 5G и облачных приложений. Такие компании, как Intel и Cisco, лидируют в разработке платформ с интегрированной оптикой.

• В мае 2023 года Nokia выпустила оптический приёмопередатчик 400G на основе кремниевой фотоники для сетей 5G и городских сетей, снижающий стоимость передачи данных и энергопотребление. Эта стратегическая разработка повышает эффективность и масштабируемость сети, напрямую способствуя быстрому глобальному внедрению высокоскоростной оптоволоконной инфраструктуры для сетей связи нового поколения.

Сдержанность/Вызов

«Высокая стоимость современных оптических модулей и барьеры интеграции»

• Производство высокоскоростных оптических приёмопередатчиков требует дорогостоящих материалов, точного проектирования и сложных производственных процессов, что повышает стоимость конечного продукта. Модули, поддерживающие скорость 400G и выше, часто требуют дорогостоящих технологий, таких как цифровые сигнальные процессоры (DSP) и многожильные системы выравнивания волокон, что делает их недоступными для мелкомасштабных развертываний. Этот ценовой барьер ограничивает широкое внедрение в регионах, чувствительных к стоимости.

• Проблемы совместимости и стандартизации оборудования разных производителей затрудняют интеграцию оптических модулей в существующие сети. Операторам связи и поставщикам услуг центров обработки данных необходимо обеспечить совместимость новых и устаревших систем, что может потребовать тщательного тестирования и индивидуальной настройки. Эти проблемы интеграции задерживают развертывание и усложняют эксплуатацию.

• Цепочка поставок оптических компонентов подвержена сбоям из-за зависимости от специализированных производственных центров, например, в Восточной Азии. Геополитическая напряженность, нехватка сырья или остановка производства, как это наблюдалось во время пандемии COVID-19, могут привести к задержкам и росту цен. Такие сбои могут серьезно повлиять на сроки реализации проектов в сфере телекоммуникационной и облачной инфраструктуры.

• Нехватка квалифицированных инженеров и экспертов по оптическим сетям также замедляет темпы инноваций и их внедрения. Проектирование, установка и обслуживание высокоскоростных приёмопередающих систем требуют глубоких знаний, а кадровый потенциал в этой области относительно ограничен. Этот дефицит кадровых ресурсов создаёт узкие места при масштабировании оптических сетей следующего поколения.

• В 2022 году несколько гиперскейлеров, включая Meta и Microsoft, сообщили о задержках с внедрением трансиверов 800G из-за проблем с тепловыделением и сложностей интеграции. Эти технические препятствия демонстрируют, насколько сложным остаётся переход на сверхскоростную оптику, что влияет на сроки выпуска продуктов и графики развёртывания критически важных приложений.

Объем рынка оптических трансиверов

Рынок сегментирован по форм-фактору, скорости передачи данных, типу волокна, расстоянию, длине волны, разъему, протоколу и области применения.

- По форм-фактору

По форм-фактору рынок оптических трансиверов сегментируется на следующие модели: SFF и SFP, SFP+ и SFP28, QSFP, QSFP+, QSFP-DD, QSFP28 и QSFP56, CFP, CFP2, CFP4 и CFP8, XFP и CXP. Сегмент QSFP и его модификаций доминировал на рынке, обеспечивая наибольшую долю выручки в 2024 году, что обусловлено, главным образом, его широким внедрением в высокоскоростные центры обработки данных. Эти модули отличаются компактным размером, высокой плотностью портов и поддержкой скорости передачи данных до 400 Гбит/с, что делает их идеальными для гипермасштабируемых облачных инфраструктур и корпоративных сетей. Совместимость с развивающимися стандартами и способность обрабатывать растущий трафик способствуют их лидерству на рынке.

The CFP series is expected to witness the fastest growth rate from 2025 to 2032, owing to its suitability for ultra-high bandwidth applications in telecom and data centers. These transceivers offer scalability, long-distance transmission, and support for coherent modulation formats, making them highly preferred for next-generation networks. Their use in metro and long-haul optical transport networks is expected to increase significantly with the roll-out of 800G and 1.6T solutions.

- •By Data Rate

On the basis of data rate, the market is segmented into Less Than 10 Gbps, 10 Gbps to 40 Gbps, 41 Gbps to 100 Gbps, and More Than 100 Gbps. The 41 Gbps to 100 Gbps segment accounted for the largest share in 2024 due to growing demand from cloud service providers, content delivery networks, and telecom operators upgrading to 100G infrastructure. These transceivers strike a balance between speed, power efficiency, and cost, making them ideal for mainstream adoption.

The More Than 100 Gbps segment is expected to witness the fastest growth rate from 2025 to 2032, supported by increasing adoption of AI, edge computing, and next-gen data center architectures. As traffic continues to scale rapidly, demand for 200G, 400G, and 800G modules is rising, especially across hyperscale and AI-intensive computing environments.

- By Fiber Type

On the basis of fiber type, the market is segmented into Single-Mode Fiber (SMF) and Multimode Fiber (MMF). The Single-Mode Fiber (SMF) segment held the dominant market share in 2024, due to its long-distance transmission capabilities and low signal attenuation, ideal for telecom and metro networks. SMF’s scalability and compatibility with coherent transmission technologies make it the preferred choice for high-capacity backbone links.

Multimode Fiber (MMF) is expected to witness the fastest growth rate from 2025 to 2032, particularly in short-reach data center applications. Its cost-effectiveness, ease of deployment, and compatibility with vertical-cavity surface-emitting lasers (VCSELs) support its adoption in enterprise and edge computing environments.

- By Distance

On the basis of distance, the market is segmented into Less Than 1 km, 1 to 10 km, 11 to 100 km, and More Than 100 km. The 1 to 10 km segment held the largest market share in 2024, as it aligns with most intra-city and campus-level telecom and enterprise applications. This segment benefits from the deployment of 5G networks, metro aggregation, and cloud edge infrastructure.

The More Than 100 km segment is expected to witness the fastest growth rate from 2025 to 2032, driven by surging demand for long-haul transport and submarine cable systems. These transceivers enable high-capacity data transmission across continents, supporting global connectivity and digital infrastructure.

- By Wavelength

On the basis of wavelength, the market is segmented into 850 nm Band, 1310 nm Band, 1550 nm Band, and Other Wavelengths. The 1310 nm Band segment dominated the market in 2024 due to its optimal performance in intermediate distance and metro access networks. It offers low dispersion and attenuation over standard SMF, making it ideal for most carrier-grade deployments.

The 1550 nm Band segment is expected to witness the fastest growth rate from 2025 to 2032, particularly for long-distance, high-capacity optical communication. Its low signal loss and compatibility with erbium-doped fiber amplifiers (EDFAs) support its use in backbone and long-haul networks.

- By Connector

On the basis of connector, the market is segmented into LC, SC, MPO, and RJ-45. The LC connector segment held the largest market share in 2024, supported by its compact form factor, high precision, and popularity in modern fiber-optic systems. LC connectors are widely used in data centers, enterprise networks, and telecom facilities for both SMF and MMF deployments.

MPO connectors is expected to witness the fastest growth rate from 2025 to 2032, due to their high-density capabilities, enabling parallel transmission in 100G, 400G, and 800G transceivers. Their efficiency in managing multiple fiber strands in compact enclosures makes them essential for high-bandwidth, space-constrained applications.

- By Protocol

On the basis of protocol, the market is segmented into Ethernet, Fiber Channels, CWDM/DWDM, FTTx, and Other Protocols. The Ethernet segment led the market in 2024, driven by its widespread deployment across data centers, enterprise backbones, and internet exchanges. The continuous evolution of Ethernet standards supports faster transceiver speeds and scalability.

CWDM/DWDM is expected to witness the fastest growth rate from 2025 to 2032, due to rising adoption in telecom and metro networks requiring dense, high-capacity wavelength multiplexing. These protocols allow efficient use of fiber infrastructure, making them critical for long-distance and high-traffic environments.

- By Application

On the basis of application, the market is segmented into Telecommunication, Data Center, and Enterprise. The Telecommunication segment dominated the market in 2024, as operators expanded their fiber footprint to meet growing mobile and broadband demands. Optical transceivers play a crucial role in enabling high-speed, scalable, and cost-efficient networks.

The Data Center segment is expected to witness the fastest growth rate from 2025 to 2032, propelled by exponential growth in data traffic, AI workloads, and cloud computing services. The demand for low-latency, high-throughput transceivers across hyperscale facilities is a key driver of this trend.

Optical Transceiver Market Regional Analysis

- North America dominated the optical transceiver market with the largest revenue share in 2024, driven by the widespread deployment of high-speed data centers and advanced telecommunications networks

- The region benefits from significant investments in cloud computing infrastructure and the rapid adoption of 5G services

- The increasing demand for high-bandwidth, low-latency data transmission across industries such as enterprise IT, healthcare, and media & entertainment further propels market growth

- Major technology companies based in the U.S. are also continuously innovating to improve transceiver capabilities, enhancing the region's competitive advantage

U.S. Optical Transceiver Market Insight

The U.S. optical transceiver market captured the largest share within North America in 2024, supported by robust growth in hyperscale data centers and the continued expansion of fiber optic networks. Companies such as Amazon, Google, and Meta are investing heavily in next-generation optical technologies to support massive data traffic volumes. In addition, the federal government’s focus on improving digital infrastructure through initiatives such as the Broadband Equity Access and Deployment (BEAD) program is contributing to wider fiber optic deployment, thereby boosting demand for optical transceivers across the country.

Europe Optical Transceiver Market Insight

The Europe optical transceiver market is expected to witness the fastest growth rate from 2025 to 2032, driven by increasing demand for high-speed internet, rapid expansion of cloud services, and the digital transformation of key industries. Countries such as Germany, France, and the U.K. are leading the charge in upgrading their telecommunications infrastructure with high-capacity optical links. The adoption of green data center strategies across Europe is also influencing the demand for energy-efficient optical transceiver solutions, particularly those supporting 100G and 400G speeds.

Germany Optical Transceiver Market Insight

The Germany optical transceiver market is expected to witness the fastest growth rate from 2025 to 2032, as the country continues to invest in upgrading its internet backbone and rolling out 5G networks. Demand is rising from industries such as automotive, manufacturing, and healthcare, where real-time data processing is crucial. The integration of smart manufacturing technologies and Industrial Internet of Things (IIoT) across factories is further pushing the need for low-latency, high-throughput fiber optic communication systems, strengthening the outlook for optical transceivers in Germany.

Asia-Pacific Optical Transceiver Market Insight

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой цифровизацией, ростом проникновения интернета и растущим спросом на пропускную способность в густонаселенных странах, таких как Китай, Индия, Япония и Южная Корея. Стремительное развитие «умных городов», расширение сетей 5G и строительство новых центров обработки данных как глобальными, так и региональными провайдерами являются основными факторами роста рынка. Местные производственные мощности и поддерживающая государственная политика также способствуют превращению региона в ключевой центр производства и потребления оптических трансиверов.

Обзор рынка оптических трансиверов в Китае

В 2024 году китайский рынок оптических трансиверов занимал наибольшую долю в Азиатско-Тихоокеанском регионе, чему способствовало лидерство страны в области телекоммуникационной инфраструктуры и масштабного развертывания облачных сервисов. Крупные китайские игроки, а также мощная государственная поддержка модернизации оптоволоконных сетей и внедрения сетей 5G, стимулируют спрос. Растущие секторы электронной коммерции, онлайн-образования и потокового видео также увеличивают потребность в высокоскоростной передаче данных, делая Китай критически важным рынком как для китайских, так и для международных поставщиков оптических трансиверов.

Обзор рынка оптических трансиверов в Японии

Ожидается, что рынок оптических трансиверов в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено ростом инвестиций в инфраструктуру высокоскоростного интернета и быстрым внедрением цифровых услуг. Уделяя особое внимание исследованиям и инновациям, японские компании разрабатывают компактные, энергоэффективные оптические компоненты для удовлетворения растущих потребностей операторов центров обработки данных и поставщиков телекоммуникационных услуг. Кроме того, продолжающийся переход к 5G и распространение устройств Интернета вещей ускоряют внедрение высокопроизводительных оптических трансиверов как в корпоративных, так и в потребительских сетях.

Доля рынка оптических трансиверов

Лидерами отрасли оптических приемопередатчиков являются в основном хорошо зарекомендовавшие себя компании, среди которых:

• Coherent Corp. (США)

• Hisense Broadband, Inc. (Китай)

• Broadcom Inc. (США)

• INNOLIGHT (Китай)

• Lumentum Operations LLC (США)

• Fujitsu Optical Components Limited (Япония)

• Accelink Technology Co. Ltd. (Китай)

• Sumitomo Electric Industries, Ltd. (Япония)

• Intel Corporation (США)

• Cisco Systems, Inc. (США)

Последние разработки на мировом рынке оптических трансиверов

- В октябре 2023 года компания Lumentum Operations LLC (США) объявила о выпуске своих трансиверов 800G ZR+ и OdBm 400G ZR+, предназначенных для улучшения бесшовного соединения между центрами обработки данных. Эти трансиверы обеспечивают скорость передачи данных до 800 Гбит/с на одной длине волны, что значительно повышает эффективность использования полосы пропускания. Ожидается, что эта разработка удовлетворит растущие потребности в передаче данных в гипермасштабируемых сетях и обеспечит глобальное масштабирование облачной инфраструктуры.

- В июле 2023 года компания Coherent Corp. (США) представила свои трансиверы 800G ZR/ZR+ в сверхкомпактных форм-факторах QSFP-DD и OSFP, специально разработанные для высокопроизводительных оптических сетей связи. Эти устройства можно напрямую встраивать в IP-маршрутизаторы, что упрощает интеграцию и снижает сложность инфраструктуры. Это усовершенствование повышает производительность оптических сетей, позволяя при этом экономически эффективно разворачивать высокоскоростную передачу данных в городских и магистральных сетях.

- В марте 2023 года компания Hisense Broadband, Inc. (Китай) выпустила свой трансивер 800G QSFP-DD BiDi SR4.2, поддерживающий скорость 800 Гбит/с на расстоянии до 100 метров по многомодовому оптоволокну с использованием технологии BiDi с двумя длинами волн. Это нововведение обеспечивает эффективное соединение в центрах обработки данных на короткие расстояния и помогает сократить использование оптоволокна и затраты на установку. Этот продукт призван ускорить внедрение высокоскоростных оптических решений нового поколения в крупномасштабных средах передачи данных.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.