Global Optical Wavelength Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.80 Billion

USD

11.60 Billion

2024

2032

USD

5.80 Billion

USD

11.60 Billion

2024

2032

| 2025 –2032 | |

| USD 5.80 Billion | |

| USD 11.60 Billion | |

| % | |

|

Сегментация мирового рынка услуг оптической связи: по пропускной способности (менее 10 Гбит/с, от 10 Гбит/с до 40 Гбит/с, от 40 Гбит/с до 100 Гбит/с, более 100 Гбит/с), интерфейсу (SONET, Ethernet, OTN), приложению (ближняя связь, метро, дальняя связь), конечному пользователю (поставщики телекоммуникационных услуг, правительство и оборона, поставщики облачных услуг, BFSI, здравоохранение, ИТ и ITeS, другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка услуг оптической длины волны

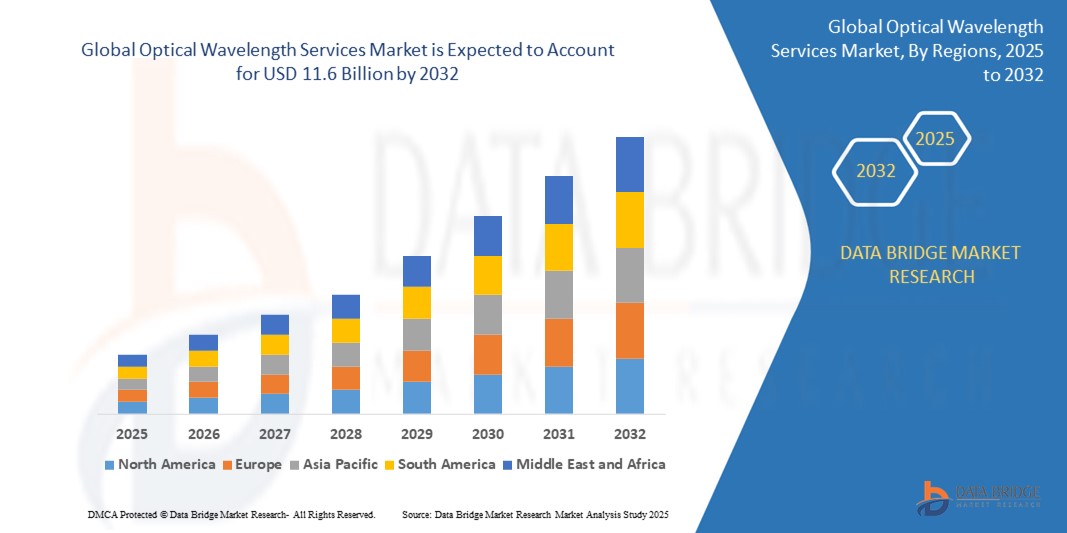

- Глобальный рынок услуг оптической связи оценивался в 5,8 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,6 млрд долларов США к 2032 году , при этом среднегодовой темп роста составит 10,4% в течение прогнозируемого периода.

- Этот рост обусловлен экспоненциальным ростом потребления данных, развертыванием облачных приложений и растущим спросом на высокоскоростное подключение с малой задержкой. Предприятия и поставщики услуг связи вкладывают значительные средства в услуги на основе длин волн, чтобы обеспечить эффективную и безопасную передачу критически важных данных по высокопроизводительным оптоволоконным сетям. Услуги на основе оптических длин волн предоставляют масштабируемые решения с выделенной полосой пропускания с использованием технологии WDM (мультиплексирование с разделением по длине волны) для безопасной и эффективной передачи больших объемов данных.

Анализ рынка услуг оптической длины волны

- Услуги оптической длины волны относятся к решениям для подключения «точка-точка» с высокой пропускной способностью, предоставляемым через выделенные длины волн в оптоволоконных сетях. Эти услуги позволяют предприятиям, поставщикам телекоммуникационных услуг и государственным учреждениям безопасно и эффективно передавать большие объемы данных по местным, городским и междугородним маршрутам.

- Технологические достижения в стандартах Dense Wavelength Division Multiplexing (DWDM), Software-Defined Networking (SDN) и Optical Transport Network (OTN) значительно повышают производительность, масштабируемость и гибкость сети . Эти инновации поддерживают выделение полосы пропускания в реальном времени, сверхнизкую задержку и автоматизированное проектирование трафика в основных и периферийных сетях.

- Поставщики телекоммуникационных услуг останутся ведущими конечными пользователями в 2025 году, что обусловлено растущими потребностями в транзитной сети 5G, поддержке видеотрафика и надежном облачном взаимодействии. Продолжающийся переход к гибридным ИТ-архитектурам и многооблачным средам еще больше подпитывает спрос на надежные оптические транспортные системы.

- Корпоративный сегмент, включая поставщиков облачных услуг, BFSI и ИТ-услуги , демонстрирует самый быстрый рост, чему способствует более широкое внедрение операций на основе данных, настроек аварийного восстановления и рабочих нагрузок аналитики в реальном времени, требующих выделенных высокопроизводительных соединений.

- Северная Америка будет лидировать на рынке услуг оптической длины волны в 2025 году, подкрепленная развитой сетевой инфраструктурой, ранним внедрением облака и значительными инвестициями в расширение городских и дальних оптоволоконных сетей. Крупнейшие поставщики услуг в США также интегрируют автоматизацию и безопасность на основе ИИ в предложения по длинам волн.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста к 2032 году, что обусловлено ростом спроса в Китае, Индии и Юго-Восточной Азии , где быстрая урбанизация, развертывание сетей 5G и инвестиции в центры обработки данных меняют региональный цифровой ландшафт.

Область применения отчета и сегментация рынка беспилотных летательных аппаратов

|

Атрибуты |

Ключевые данные о рынке беспилотных летательных аппаратов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо комплексной оценки рынка, сегментации и прогнозов роста, отчет о мировом рынке услуг оптической связи включает в себя углубленный анализ нормативно-правовой базы (например, требований сетевой нейтральности, политики лицензирования телекоммуникаций и правил открытого доступа к оптоволокну), моделей масштабируемости полосы пропускания и усилий по стандартизации, влияющих на предоставление длин волн. Отчет содержит технологический бенчмаркинг ключевых интерфейсов (Ethernet, SONET, OTN), анализ стоимости развертывания на городских и дальних маршрутах, а также сравнение оптических характеристик для чувствительных к задержкам рабочих нагрузок. В нем освещаются стратегии планирования емкости длин волн, тенденции капитальных затрат и инновации в когерентной оптике, транспондерах и ROADM (реконфигурируемые оптические мультиплексоры ввода-вывода). Он также включает оценки цепочки поставок, тенденции в области оптического оборудования и данные по интеграции многопользовательской инфраструктуры. Такие инструменты, как анализ PESTLE, Porter's Five Forces и региональные профили инвестиций в телекоммуникации, используются для стратегической оценки операторами, инвесторами и сетевыми архитекторами. |

Тенденции рынка услуг оптической длины волны

«Программно-определяемые сети, периферийное подключение и оптические услуги по требованию меняют цифровой транспорт»

- Ведущей тенденцией, определяющей рынок услуг оптической связи, является интеграция SDN (программно-определяемых сетей) и NFV (виртуализации сетевых функций) , которая обеспечивает выделение полосы пропускания в режиме реального времени, автоматическую перемаршрутизацию и оркестровку услуг, повышая гибкость и эффективность работы.

- Периферийные вычисления и распространение приложений, чувствительных к задержкам, таких как облачные игры, IoT и AR/VR, ускоряют спрос на городские и региональные услуги длин волн . Провайдеры развертывают высокоплотные системы DWDM ближе к периферии для поддержки локализованной обработки данных.

- Предприятия и операторы облачных вычислений все чаще используют динамические услуги с длиной волны по требованию для обработки пиков рабочей нагрузки, сценариев аварийного восстановления и скачков трафика между центрами обработки данных . Эти гибкие модели заменяют традиционное статическое планирование емкости.

- Высокопроизводительные оптические соединения становятся основой транспортных сетей 5G. Операторы используют оптические сервисы для управления трафиком fronthaul и backhaul , сохраняя при этом сверхнизкую задержку и надежность.

- Проблемы экологии и энергоэффективности стимулируют инвестиции в экологически чистые оптические транспортные технологии, включая когерентную оптику, интеллектуальную маршрутизацию и фотонную интеграцию , чтобы снизить энергопотребление на передаваемый бит.

Динамика рынка услуг оптической длины волны

Водитель

«Растущий спрос на полосу пропускания со стороны облачных рабочих нагрузок, потокового видео и устройств Интернета вещей»

- Экспоненциальный рост глобального трафика данных, обусловленный гипермасштабными облачными операциями, потреблением HD/4K-видео и миллиардами подключенных устройств IoT, подпитывает потребность в масштабируемых, безопасных и высокопроизводительных транспортных решениях. Услуги оптических длин волн обеспечивают выделенное оптоволоконное соединение, которое соответствует требованиям производительности современных цифровых экосистем.

- Компании все чаще переходят на гибридные облачные модели, требующие постоянного соединения с низкой задержкой между локальными центрами обработки данных и облачной инфраструктурой. Оптические каналы связи обеспечивают гарантированные уровни обслуживания для критически важных приложений.

- Правительственные инициативы по цифровизации, модернизация финансового сектора и предоставление медицинских услуг в режиме реального времени также внедряют соединения на основе длин волн для обеспечения суверенитета данных, непрерывности бизнеса и безопасности данных пациентов.

- По мере расширения умных городов и все большего внедрения периферийной аналитики оптические сервисы играют ключевую роль в поддержке управления дорожным движением, наблюдения и городской инфраструктуры Интернета вещей с помощью оптоволоконной связи.

Сдержанность/Вызов

«Высокие затраты на развертывание и сложность нормативного регулирования сдерживают расширение сети»

- Строительство волоконно-оптической инфраструктуры для услуг дальней связи и метрополитена требует существенных капитальных затрат, включая рытье траншей, размещение оборудования и получение разрешений регулирующих органов на право прохода. Эти расходы могут сдерживать инвестиции, особенно в развивающихся и сельских регионах.

- Длительные процессы получения разрешений, фрагментированные местные правила и ограничительная политика в отношении совместного использования оптоволокна и открытого доступа создают серьезные препятствия для расширения рынка. Эти юридические и бюрократические препятствия задерживают время выхода на рынок для развертывания новых услуг.

- Возросшая конкуренция и ценовая чувствительность среди корпоративных клиентов вынуждают поставщиков услуг сокращать расходы, сохраняя при этом производительность. Балансировка капитальных затрат на строительство сетей с необходимостью дифференциации услуг остается основной проблемой.

- Риски кибербезопасности в оптическом транспорте, включая потенциальное прослушивание на физическом уровне, вызывают спрос на сквозное шифрование и аутентификационные структуры. Соблюдение изменяющихся правил защиты данных, таких как GDPR и HIPAA, еще больше увеличивает сложность эксплуатации.

Масштаб мирового рынка услуг оптической длины волны

Рынок сегментирован по пропускной способности, интерфейсу, применению и конечному пользователю.

- По пропускной способности

Данная сегментация, разделенная на категории «менее 10 Гбит/с», «от 10 Гбит/с до 40 Гбит/с», «от 40 Гбит/с до 100 Гбит/с» и «более 100 Гбит/с», отражает растущие требования клиентов к масштабируемым высокоскоростным соединениям, особенно в сфере облачных вычислений, искусственного интеллекта и передачи видео 8K.

- По интерфейсу:

Включает SONET (устаревший), Ethernet (широко используемый на предприятиях и в центрах обработки данных) и OTN (современный стандарт для крупномасштабной транспортной сети операторского класса), демонстрируя эволюцию от TDM к конвергенции пакетной и оптической транспортной связи.

- По применению:

Короткие расстояния (корпоративные кампусы, внутригородские сети), метро (городская агрегация и доступ к облаку) и дальние расстояния (междугородние и международные магистральные сети), иллюстрирующие различные масштабы развертывания и варианты использования.

- Конечным пользователем:

Поставщики телекоммуникационных услуг, правительственные и оборонные организации, поставщики облачных услуг, BFSI, здравоохранение, ИТ и ITeS и другие, охватывающие отраслевое использование безопасного, высокопроизводительного подключения для критически важных служб передачи данных.

Региональный анализ мирового рынка услуг оптической длины волны

- Северная Америка лидирует на мировом рынке услуг оптической длины волны в 2025 году, движимая развитой телекоммуникационной инфраструктурой, значительными инвестициями в облачные соединения и агрессивным развертыванием 5G. Соединенные Штаты находятся в авангарде, с широким внедрением в государственных, гипермасштабных центрах обработки данных и корпоративных облачных магистралях. Региональные игроки, такие как Lumen Technologies, AT&T и Verizon, являются пионерами расширения длины волны в метро и на большие расстояния в основных городских коридорах.

- Европа представляет собой надежный рынок, поддерживаемый трансграничной взаимосвязанностью, национальными стратегиями широкополосной связи и усилиями по модернизации цифровой инфраструктуры. Такие страны, как Германия, Франция и Великобритания, инвестируют в услуги по длинам волн для поддержки интеллектуального производства, финансовых торговых центров и общеевропейских целей цифровой трансформации.

- Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый высокий среднегодовой темп роста с 2025 по 2032 год, что обусловлено огромным спросом в Китае, Индии и Японии. В этих странах наблюдается экспоненциальный рост использования интернета, внедрения облачных сервисов и требований к периферийным вычислениям. Национальные инициативы цифровой экономики и быстрое развертывание оптоволокна стимулируют потребность в услугах длин волн высокой емкости как в городских, так и в междугородних сетях.

- Ближний Восток и Африка (MEA) демонстрируют устойчивый рост, особенно в ОАЭ, Саудовской Аравии и Южной Африке. Эти рынки расширяют подводные кабельные соединения и международную инфраструктуру шлюзов для поддержки растущих потребностей в пропускной способности в финансовых услугах, потоковой передаче медиа и оцифровке государственного сектора.

- В Южной Америке наблюдается рост спроса на услуги оптических длин волн, во главе с Бразилией и Аргентиной. Эти страны используют решения на основе длин волн для поддержки цифрового банкинга, сельскохозяйственной аналитики и модернизации предприятий на основе облачных технологий. Усилия правительства по улучшению сельской связи и суверенитета данных еще больше подпитывают расширение рынка.

Информация на уровне страны

- Соединенные Штаты

США доминируют на мировом рынке услуг оптических длин волн, чему способствуют высокий уровень проникновения оптоволокна, уплотнение сетей 5G и сильное присутствие облачных гиперскейлеров. Крупные финансовые центры, такие как Нью-Йорк, Чикаго и Сан-Франциско, в значительной степени полагаются на услуги длин волн с низкой задержкой для торговли и взаимодействия центров обработки данных.

- Китай

Быстрая урбанизация, облачный рост и государственные программы инфраструктуры 5G делают Китай ключевым драйвером спроса на длины волн. Такие компании, как China Telecom и China Unicom, строят обширные городские и дальние оптические сети, связывающие умные города и цифровые зоны.

- Индия

С ускорением потребления данных, инициативами цифрового управления и политикой локализации облака Индия становится точкой притяжения инвестиций в услуги длин волн. Связи городов Tier-1 и Tier-2 расширяются для поддержки предприятий, электронной коммерции и экосистем публичных облаков.

- Германия

Германия поддерживает рост услуг оптической длины волны посредством таких инициатив, как Индустрия 4.0 и трансграничные волоконно-оптические коридоры по всему ЕС. Предприятия используют оптический транспорт для безопасного, высокопроизводительного обмена данными в автомобильной промышленности, производстве и логистике.

- ОАЭ

Будучи центром цифровой связи на Ближнем Востоке, ОАЭ инвестирует в инфраструктуру волоконно-оптических линий связи и длин волн высокой емкости для поддержки международных потоков данных, услуг «умных городов» и региональных облачных зон, размещаемых мировыми технологическими гигантами.

Доля на мировом рынке услуг оптической длины волны

Конкурентная среда мирового рынка услуг оптических длин волн формируется технологическими возможностями, охватом волоконно-оптической сети, масштабируемостью предложений и стратегическими альянсами между операторами связи и поставщиками инфраструктуры. Доля рынка во многом зависит от способности предоставлять безопасные решения для подключения с низкой задержкой и высокой пропускной способностью, которые удовлетворяют быстро меняющиеся потребности предприятий и операторов.

Ведущие компании, такие как Lumen Technologies (США), Zayo Group (США), Verizon Communications (США), AT&T Inc. (США) и NTT Communications (Япония), доминируют на рынке благодаря своей обширной волоконно-оптической инфраструктуре, налаженным отношениям с поставщиками гипермасштабных облачных услуг и интегрированным портфелям услуг на городских и междугородных маршрутах.

Новые игроки и региональные операторы набирают обороты, предлагая платформы с длиной волны по требованию, транспорт с поддержкой SDN и конкурентоспособные по цене услуги для недостаточно обслуживаемых рынков. Эти компании также извлекают выгоду из периферийных вычислений, расширения региональных центров обработки данных и политик открытого доступа для расширения своей клиентской базы.

Рынок продолжает развиваться благодаря постоянным инновациям в области оптических транспортных технологий, нормативной поддержке конкурентного доступа к сетям и растущему спросу на подключение корпоративного уровня в таких отраслях, как BFSI, здравоохранение, производство и облачные сервисы .

- Lumen Technologies (США),

- Группа Zayo (США)

- Verizon Communications (США)

- AT&T Inc. (США)

- NTT Communications (Япония)

- Корпорация Ciena (США)

- Colt Technology Services (Великобритания)

- Cox Communications (США)

- Замок Краун (США)

- Orange SA (Франция)

- Tata Communications (Индия).

Последние разработки на мировом рынке услуг оптической длины волны

- В апреле 2025 года корпорация Ciena объявила о модернизации своей оптической платформы до 1,6 Тбит/с, что позволит организовать многотерабитное соединение для облачных центров обработки данных по всей Северной Америке и Европе.

- В марте 2025 года компания Tata Communications заключила партнерское соглашение с AWS с целью предоставления услуг по распределению длин волн, интегрированных с Direct Connect для развертывания гибридных облаков в Азиатско-Тихоокеанском регионе.

- В феврале 2025 года Zayo Group запустила интеллектуальную платформу с выбором длины волны по запросу для корпоративных пользователей, которым требуется динамическое подключение и управление трафиком.

- В январе 2025 года Verizon расширила свою сеть длин волн со сверхнизкой задержкой, связав финансовые центры в Нью-Йорке, Лондоне и Токио.

- В декабре 2024 года компания NTT Communications проложила новый подводный кабельный маршрут, обеспечивающий связь на скорости 100 Гбит/с между Японией и Юго-Восточной Азией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.