Global Optoelectronic Market

Размер рынка в млрд долларов США

CAGR :

%

USD

43.50 Billion

USD

123.41 Billion

2025

2033

USD

43.50 Billion

USD

123.41 Billion

2025

2033

| 2026 –2033 | |

| USD 43.50 Billion | |

| USD 123.41 Billion | |

| % | |

|

Глобальная сегментация оптоэлектронного рынка, по типу компонентов (фотовольтаические (PV) клетки, оптопары, датчики изображения, светоизлучающие диоды (LED), лазерный диод (LD), инфракрасные компоненты (IR), фототранзисторы, фотодиоды, фоторезисторы, различные визуальные индикаторы, светоизлучатели и детекторы, датчики, другие), конечный пользователь (аэрокосмическая и оборонная, автомобильная, потребительская электроника, информационные технологии, здравоохранение, жилые и коммерческие, промышленные и другие), устройства (фотодиод, солнечные элементы, светоизлучающие диоды, оптические волокна, лазерный диод и другие), - тенденции отрасли и прогноз до 2033 года

Оптоэлектронный рынокОбзор

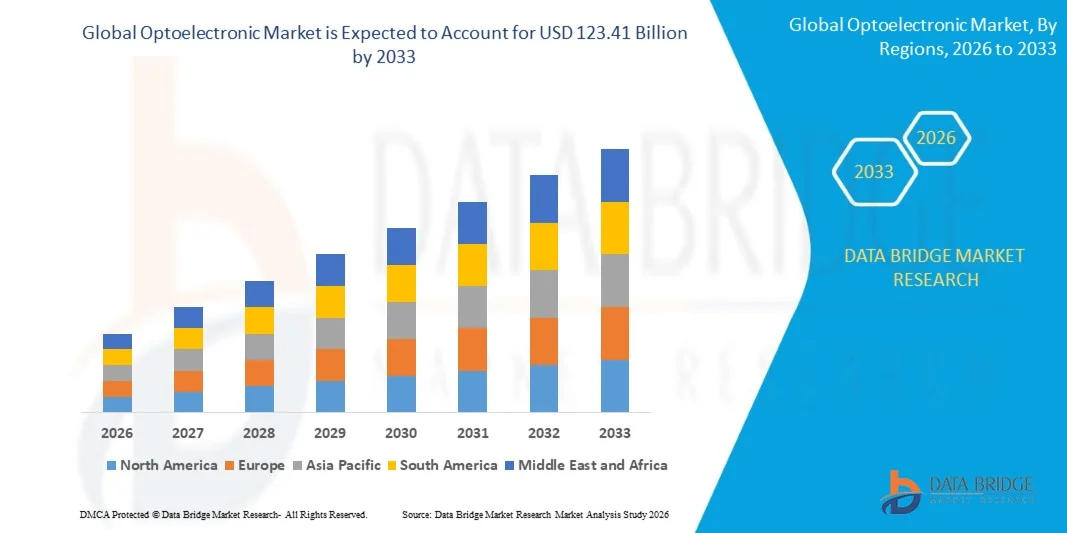

Оптоэлектронный рынок оценивается в43,50 млрд долларов в 2025 годуи, по прогнозам, достигнет123,41 млрд долларов к 2033 годуРастущий в aCAGR 13,92% с 2026 по 2033 годРынок демонстрирует сильный рост, обусловленный растущим спросом на высокоскоростную передачу данных, быстрым внедрением передовой потребительской электроники и расширением развертывания оптоэлектронных компонентов в автомобильных, медицинских, промышленных автоматизациях и телекоммуникационных приложениях.

Растущая потребность в энергоэффективных электронных системах в сочетании с достижениями в полупроводниковых технологиях и оптических сетях связи ускоряет внедрение оптоэлектронных устройств во всем мире. Такие компоненты, как светодиоды, датчики изображения, лазерные диоды, оптопары и фотоприемники все чаще интегрируются в смартфоны, носимые устройства, автономные транспортные средства, системы медицинской визуализации и интеллектуальное производственное оборудование. Кроме того, быстрое расширение инфраструктуры 5G, центров обработки данных и волоконно-оптических сетей связи создает значительный спрос на высокопроизводительные оптоэлектронные решения, способные поддерживать более быструю передачу данных и улучшенную связь. Непрерывные инновации в миниатюризации, сенсорных технологиях и энергоэффективных системах освещения еще больше увеличивают рост рынка, в то время как увеличение инвестиций в интеллектуальные города, искусственный интеллект и экосистемы Интернета вещей (IoT) продолжают расширять сферу применения оптоэлектронных технологий в глобальных отраслях.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на оптоэлектронном рынке с самой большой долей доходов в 37,85% в 2025 году, чему способствовали сильные инвестиции в полупроводниковые технологии, широкое внедрение оптических систем связи, быстрое расширение гипермасштабных центров обработки данных и растущий спрос на передовые технологии визуализации и зондирования.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом, с 2026 по 2033 год показатель CAGR составит 15,20%. Рост обусловлен расширением производства электроники, увеличением инвестиций в телекоммуникационную инфраструктуру, ростом производства полупроводников и растущим спросом на потребительскую электронику и оборудование оптической связи в странах с развивающейся экономикой.

- Сегмент светоизлучающих диодов (LED) занимал самую большую долю рынка примерно 32,7% в 2025 году, чему способствовало его широкое распространение в области общего освещения, автомобильного освещения, технологий отображения, промышленного оборудования и бытовой электроники. Светодиоды являются предпочтительными из-за их высокой энергоэффективности, длительного срока службы, компактного дизайна и растущей интеграции в интеллектуальное освещение и дисплейные приложения по всему миру.

- Сегмент датчиков изображения, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 16,5% с 2026 по 2033 год, что обусловлено растущим спросом на камеры смартфонов, автономные системы зрения транспортных средств, медицинское оборудование для визуализации и приложения машинного зрения на основе искусственного интеллекта. Расширение развертывания современных датчиков изображения CMOS в потребительском и промышленном секторах ускоряет расширение сегмента.

- Сегмент потребительской электроники занимал самую большую долю рынка примерно 36,9% в 2025 году, чему способствовало широкое использование оптоэлектронных компонентов в смартфонах, планшетах, носимых устройствах, смарт-телевизорах, игровых системах и продуктах дополненной реальности. Непрерывные инновации в технологиях отображения, системах визуализации и оптических сенсорных решениях поддерживают высокий спрос во всем сегменте.

- Сегмент здравоохранения, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 15,8% с 2026 по 2033 год, что обусловлено растущим внедрением оптоэлектронных технологий в медицинской визуализации, диагностическом оборудовании, устройствах мониторинга пациентов и минимально инвазивных хирургических системах. Растущая цифровизация здравоохранения и спрос на точную диагностику ускоряют рост сегмента во всем мире.

- Сегмент Light Emitting Diode в 2025 году имел самую большую долю доходов на рынке, примерно 34,4%, что обусловлено высоким спросом на освещение, дисплейные панели, автомобильные системы, потребительскую электронику и инфраструктурные проекты умного города. Сегмент продолжает извлекать выгоду из повышения энергоэффективности и глобального перехода к устойчивым технологиям освещения.

- Сегмент оптических волокон, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 17,2% с 2026 по 2033 год, что обусловлено расширением волоконно-оптических сетей связи, увеличением развертывания 5G, растущими инвестициями в гипермасштабные центры обработки данных и растущим спросом на высокоскоростную широкополосную связь. Продолжающиеся инициативы по цифровой трансформации и программы модернизации сетей вносят значительный вклад в расширение сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 43,50 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): USD 123,41 Миллиард

- Прогноз CAGR (2026–2033): 13,92%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация оптоэлектронного рынка

|

Атрибуты |

Оптоэлектронный ключОбзор рынка |

|

Сегменты покрыты |

•Тип компонентаФотоэлектрические (PV) ячейки, оптопары, датчики изображения, светоизлучающие диоды (LED), лазерный диод (LD), инфракрасные компоненты (IR), фототранзисторы, фотодиоды, фоторезисторы, различные визуальные индикаторы, эмиттеры света и детекторы, датчики, другие •конечным пользователемAerospace & Defense, Automotive, Consumer Electronics, Information Technology, Healthcare, Residential and Commercial, Industrial и другие •С помощью устройствФотодиод, солнечные элементы, светоизлучающий диод, оптические волокна, лазерный диод и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Samsung Electronics Co., Ltd.(Южная Корея) •OSRAM Opto Semiconductors GmbH(Германия) •Koninklijke Philips N.V.(Нидерланды) •Vishay Intertechnology, Inc.(США) •OmniVision Technologies, Inc.(США) Panasonic Corporation (Япония) Mouser Electronics, Inc. (США) STANLEY ELECTRIC CO., LTD. (Япония) ROHM CO., LTD. (Япония) Mitsubishi Electric Corporation (Япония) General Electric Company (США) Broadcom Inc. (США) Magneti Marelli S.p.A. (Италия) Renesas Electronics Corporation (Япония) Excellence Optoelectronics Inc. (Тайвань) Sharp Corporation (Япония) • Merck KGaA (Германия) |

|

Рыночные возможности |

Расширение инфраструктуры 5G и волоконно-оптических сетей связи Увеличение использования оптоэлектронных компонентов в электрических транспортных средствах и автономных системах вождения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Оптоэлектронный рыноктенденции

Тенденция: увеличение внедрения высокоскоростной оптической связи и передовых технологий визуализации

Растущий спрос на более быструю передачу данных, улучшенную связь и решения для визуализации с высоким разрешением ускоряет внедрение оптоэлектронных технологий в телекоммуникациях, потребительской электронике, автомобилестроении и здравоохранении. Традиционные системы передачи электроэнергии сталкиваются с ограничениями в пропускной способности, энергоэффективности и целостности сигнала, поощряя отрасли к развертыванию оптических компонентов, способных поддерживать более высокие скорости передачи данных и улучшенную производительность. По мере того, как инициативы по цифровой трансформации расширяются во всем мире, оптоэлектронные устройства становятся критически важными компонентами в коммуникационной и сенсорной инфраструктуре следующего поколения.

В современных сетях связи производители интегрируют оптические приемопередатчики, лазерные диоды и фотоприемники, например, в базовые станции 5G и гипермасштабные центры обработки данных, для поддержки растущего интернет-трафика и требований к облачным вычислениям. В потребительской электронике передовые датчики изображения и светодиодные технологии все чаще используются в смартфонах, устройствах дополненной реальности и носимой электронике для повышения производительности изображения и энергоэффективности. Быстрое расширение систем искусственного интеллекта, машинного зрения и автономного вождения также увеличивает спрос на высокоточные решения для зондирования и визуализации. Кроме того, поставщики медицинских услуг продолжают внедрять оптоэлектронные технологии в медицинское оборудование для визуализации и диагностики благодаря их точности и надежности. Развертывание отрасли в течение 2025 года показало, что оптические приемопередатчики следующего поколения, поддерживающие передачу данных 800G, улучшили пропускную способность сети почти на 40-50% по сравнению с системами более раннего поколения в крупномасштабных средах центров обработки данных.

Динамика оптоэлектронного рынка

Ключевой драйвер рынка: расширение сетей 5G и инфраструктуры центров обработки данных

Правительства, операторы связи и технологические компании по всему миру вкладывают значительные средства в цифровую инфраструктуру для поддержки растущего потребления данных, облачных вычислений и экосистем подключенных устройств. Развертывание сетей 5G и расширение гипермасштабных центров обработки данных создают высокий спрос на оптоэлектронные компоненты, способные обеспечить высокоскоростную связь с низкой задержкой и эффективную передачу сигналов.

Такие отрасли, как телекоммуникации, облачные вычисления и корпоративные сети, все чаще используют оптические системы связи для удовлетворения быстро растущих требований к пропускной способности. Сетевые провайдеры активно внедряют оптические приемопередатчики, например, в оптоволоконных магистральных сетях и транспортных системах 5G, для повышения эффективности передачи и надежности сети. Аналогичным образом, крупные операторы центров обработки данных расширяют использование высокопроизводительных оптических модулей для поддержки рабочих нагрузок ИИ и крупномасштабных облачных сервисов. Реальные инфраструктурные проекты в Северной Америке и Азиатско-Тихоокеанском регионе в течение 2024 года интегрировали передовое оптическое сетевое оборудование, которое увеличило пропускную способность более чем на 30% при одновременном снижении потребления энергии на передаваемый бит.

Ключевые ограничения / проблемы: высокая сложность производства и зависимость от цепочки поставок

Оптоэлектронные устройства требуют узкоспециализированных полупроводниковых материалов, точных процессов изготовления и передовых технологий упаковки, что делает производство сложным и капиталоемким. Такие компоненты, как лазерные диоды, датчики изображения и фотонные интегральные схемы, требуют строгого контроля качества и сложных производственных мощностей, создавая барьеры для новых участников рынка и увеличивая эксплуатационные расходы.

Кроме того, зависимость от специализированного сырья, полупроводниковых пластин и глобальных цепочек поставок подвергает производителей рискам закупок и волатильности цен. Перебои в поставках, геополитическая неопределенность и колебания в доступности полупроводников могут повлиять на графики производства и увеличить стоимость компонентов. Ограниченный доступ к передовым производственным возможностям еще больше ограничивает масштабируемость в некоторых регионах. Отраслевые оценки, проведенные в 2024 году, показали, что время выполнения некоторых передовых оптоэлектронных компонентов увеличилось примерно на 15-20% на отдельных рынках из-за ограничений в цепочке поставок и сильного спроса со стороны секторов телекоммуникаций и бытовой электроники.

Ключевые возможности рынка: растущая интеграция в автономные транспортные средства и интеллектуальную потребительскую электронику

Современные автономные транспортные средства, интеллектуальные устройства, системы промышленной автоматизации и технологии здравоохранения все чаще полагаются на оптоэлектронные компоненты для зондирования, связи, визуализации и отображения приложений. Обычные электронные системы часто пытаются обеспечить скорость, точность и эффективность, требуемые передовыми цифровыми приложениями, создавая значительные возможности для оптоэлектронных решений.

Производители автомобилей все чаще интегрируют оптоэлектронные технологии, например, датчики LiDAR, инфракрасные камеры и передовые системы светодиодного освещения, чтобы повысить безопасность автомобиля, точность навигации и возможности помощи водителю. В потребительской электронике растущий спрос на смартфоны, носимые устройства, продукты дополненной реальности и интеллектуальные системы визуализации ускоряет внедрение высокопроизводительных датчиков изображения и технологий отображения. Кроме того, достижения в области кремниевой фотоники, микро-светодиодных дисплеев и технологий оптического зондирования открывают возможности на рынках здравоохранения, промышленной автоматизации и вычислений на базе ИИ в Азиатско-Тихоокеанском регионе и Северной Америке. Программы тестирования транспортных средств, проведенные в 2025 году, продемонстрировали, что системы LiDAR следующего поколения повысили точность обнаружения объектов примерно на 20-25% в сложных условиях вождения, поддерживая более широкое развертывание решений автономной мобильности.

Оптоэлектронный рынок

Рынок сегментирован на основе типа компонентов, конечного пользователя и устройств.

- Тип компонента

На основе типа компонентов оптоэлектронный рынок сегментирован на фотоэлектрические (PV) ячейки, оптопары, датчики изображения, светоизлучающие диоды (LED), лазерный диод (LD), инфракрасные компоненты (IR), фототранзисторы, фотодиоды, фоторезисторы, различные визуальные индикаторы, эмиттеры света и детекторы, датчики и другие. Сегмент светоизлучающих диодов (LED) занимал самую большую долю рынка примерно 32,7% в 2025 году, чему способствовало его широкое распространение в области общего освещения, автомобильного освещения, технологий отображения, промышленного оборудования и бытовой электроники. Светодиоды являются предпочтительными из-за их высокой энергоэффективности, длительного срока службы, компактного дизайна и растущей интеграции в интеллектуальное освещение и дисплейные приложения по всему миру.

Сегмент датчиков изображения, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 16,5% с 2026 по 2033 год, что обусловлено растущим спросом на камеры смартфонов, автономные системы зрения транспортных средств, медицинское оборудование для визуализации и приложения машинного зрения на основе искусственного интеллекта. Расширение развертывания современных датчиков изображения CMOS в потребительском и промышленном секторах ускоряет расширение сегмента.

- конечным пользователем

На базе конечного пользователя оптоэлектронный рынок сегментирован на Aerospace & Defense, Automotive, Consumer Electronics, Information Technology, Healthcare, Residential and Commercial, Industrial и другие. Сегмент потребительской электроники занимал самую большую долю рынка примерно 36,9% в 2025 году, чему способствовало широкое использование оптоэлектронных компонентов в смартфонах, планшетах, носимых устройствах, смарт-телевизорах, игровых системах и продуктах дополненной реальности. Непрерывные инновации в технологиях отображения, системах визуализации и оптических сенсорных решениях поддерживают высокий спрос во всем сегменте.

Сегмент здравоохранения, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 15,8% с 2026 по 2033 год, что обусловлено растущим внедрением оптоэлектронных технологий в медицинской визуализации, диагностическом оборудовании, устройствах мониторинга пациентов и минимально инвазивных хирургических системах. Растущая цифровизация здравоохранения и спрос на точную диагностику ускоряют рост сегмента во всем мире.

- С помощью устройств

На базе устройств оптоэлектронный рынок сегментирован на фотодиоды, солнечные элементы, светоизлучающие диоды, оптические волокна, лазерные диоды и другие. Сегмент Light Emitting Diode в 2025 году имел самую большую долю доходов на рынке, примерно 34,4%, что обусловлено высоким спросом на освещение, дисплейные панели, автомобильные системы, потребительскую электронику и инфраструктурные проекты умного города. Сегмент продолжает извлекать выгоду из повышения энергоэффективности и глобального перехода к устойчивым технологиям освещения.

Сегмент оптических волокон, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 17,2% с 2026 по 2033 год, что обусловлено расширением волоконно-оптических сетей связи, увеличением развертывания 5G, растущими инвестициями в гипермасштабные центры обработки данных и растущим спросом на высокоскоростную широкополосную связь. Продолжающиеся инициативы по цифровой трансформации и программы модернизации сетей вносят значительный вклад в расширение сегмента.

Оптоэлектронный рынокРегиональный анализ

Североамериканский оптоэлектронный рынок

Северная Америка доминировала на оптоэлектронном рынке с самой большой долей дохода в 37,85% в 2025 году, чему способствовали сильные инвестиции в передовые полупроводниковые технологии, широкое внедрение оптических систем связи и быстрое расширение гипермасштабных центров обработки данных. Регион извлекает выгоду из высокоразвитой технологической экосистемы, значительных расходов на НИОКР и высокого спроса на оптоэлектронные компоненты в телекоммуникациях, здравоохранении, аэрокосмической и потребительской электронике. Расширение развертывания инфраструктуры ИИ и сетевых технологий следующего поколения продолжает укреплять рост рынка во всем регионе.

Американский рынок оптоэлектроники Insight

Американский оптоэлектронный рынок занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовал растущий спрос на высокоскоростные сети связи, передовые системы визуализации и полупроводниковые инновации. Технологические компании все чаще инвестируют в оптические приемопередатчики, датчики изображения, лазерные технологии и фотонные интегральные схемы для поддержки облачных вычислений и приложений искусственного интеллекта. Кроме того, присутствие крупных производителей полупроводников, высокие расходы на оборону и растущее внедрение технологий автономных транспортных средств значительно способствуют расширению рынка.

Оптоэлектронный рынок Европы Insight

Ожидается, что европейский рынок оптоэлектроники будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, в основном за счет увеличения инвестиций в оптоволоконную инфраструктуру, автомобильную электронику и технологии промышленной автоматизации. Растущее внедрение энергоэффективных систем освещения, передовых технологий зондирования и интеллектуальных производственных решений поддерживает развитие рынка во всем регионе. Европейские отрасли промышленности все чаще интегрируют оптоэлектронные компоненты в автомобильные, медицинские и промышленные приложения для повышения операционной эффективности и цифровой связи.

Британский рынок оптоэлектроники Insight

Ожидается, что на оптоэлектронном рынке Великобритании будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные увеличением инвестиций в телекоммуникационную инфраструктуру, центры обработки данных и передовые технологии здравоохранения. Растущий спрос на оптические системы связи, высокопроизводительные устройства визуализации и интеллектуальные электронные решения поддерживает рост рынка. Ожидается, что растущее внимание страны к цифровой трансформации и инновациям в фотонных технологиях будет способствовать дальнейшему стимулированию спроса во многих отраслях.

Немецкий оптоэлектронный рынок Insight

Ожидается, что на оптоэлектронном рынке Германии будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, обусловленные сильной производственной базой страны, передовым автомобильным сектором и лидерством в промышленной автоматизации. Акцент Германии на инициативах Индустрии 4.0 и развертывании интеллектуальных заводов увеличивает спрос на оптические датчики, системы визуализации и лазерные технологии. Интеграция оптоэлектронных компонентов в электромобили и промышленную робототехнику также становится все более распространенной, поддерживая долгосрочный рост рынка.

Азиатско-Тихоокеанский оптоэлектронный рынок

Ожидается, что рынок оптоэлектроники в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать быстрая индустриализация, расширение производства электроники и увеличение инвестиций в телекоммуникационную инфраструктуру. Сильные позиции региона в производстве полупроводников в сочетании с растущим спросом на смартфоны, потребительскую электронику и системы оптической связи ускоряют рост рынка. Кроме того, правительственные инициативы, способствующие цифровизации и передовому производству, способствуют более широкому внедрению оптоэлектронных технологий во многих секторах.

Японский оптоэлектронный рынок

Ожидается, что рынок оптоэлектроники в Японии будет расти самыми быстрыми темпами с 2026 по 2033 год благодаря передовой электронной промышленности страны, сильным инновационным возможностям и растущему спросу на технологии точного зондирования. Японские производители активно разрабатывают высокоэффективные датчики изображения, оптические компоненты связи и лазерные технологии для применения в автомобильной, медицинской и бытовой электронике. Более того, увеличение инвестиций в робототехнику, автоматизацию и интеллектуальные производственные системы способствует расширению рынка.

Китайский оптоэлектронный рынок

Китайский рынок оптоэлектроники составил самую большую долю доходов рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется обширной экосистемой производства электроники в стране, большой потребительской базой и значительными инвестициями в полупроводниковую и телекоммуникационную отрасли. Китай остается одним из крупнейших рынков для светодиодов, датчиков изображения, оптического оборудования связи и потребительских электронных устройств. Расширение инфраструктуры 5G, интеллектуальные городские проекты и возможности отечественного производства полупроводников, наряду с сильной государственной поддержкой развития технологий, являются ключевыми факторами, стимулирующими рынок в Китае.

Доля рынка оптоэлектронной продукции

Отрасль оптоэлектроники в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Samsung Electronics Co., Ltd. (Южная Корея)

- OSRAM Opto Semiconductors GmbH (Германия)

- Koninklijke Philips N.V. (Нидерланды)

- Vishay Intertechnology, Inc. (США)

- OmniVision Technologies, Inc. (США)

- Panasonic Corporation (Япония)

- Mouser Electronics, Inc. (США)

- STANLEY ELECTRIC CO., LTD. (Япония)

- ROHM CO., LTD. (Япония)

- Mitsubishi Electric Corporation (Япония)

- General Electric Company (США)

- Broadcom Inc. (США)

- Magneti Marelli S.p.A. (Италия)

- Renesas Electronics Corporation (Япония)

- Excellence Optoelectronics Inc. (Тайвань)

- Sharp Corporation (Япония)

- Merck KGaA (Германия)

Последние разработки на оптоэлектронном рынке

- В мае 2025 года компания Jenoptik представила модульную систему разделения луча, предназначенную для увеличения пропускной способности лазерного структурирования в производстве солнечных элементов, и одновременно открыла новое производство микрооптики в Дрездене. Разработка укрепляет возможности полупроводникового оборудования компании, повышает эффективность производства и поддерживает растущий спрос на передовые решения для фотоники, способствуя инновациям на мировом рынке оптоэлектроники.

- В марте 2025 года Coherent Corp., выпуск продукта, представила подключаемые оптические приемопередатчики следующего поколения 400G, 800G и 1.6T вместе с модулем кремниевой фотоники 2×400G-FR4 Lite, оптимизированным для центров обработки данных на основе ИИ. Новые решения предназначены для повышения пропускной способности сети, повышения эффективности передачи данных и поддержки быстро расширяющейся облачной и ИИ-инфраструктуры, ускоряя рост в сегменте высокоскоростной оптической связи.

- В октябре 2024 года Infineon Technologies приобрела полупроводниковую компанию, специализирующуюся на лазерных технологиях, для укрепления своего портфеля оптоэлектронных продуктов. Приобретение расширяет опыт компании в области лазерных промышленных применений, расширяет технологические возможности и поддерживает разработку передовых фотонных решений, укрепляя конкурентное позиционирование в мировой оптоэлектронной промышленности.

- В августе 2024 года Lumentum Holdings, стратегическое партнерство, в партнерстве с ведущим телекоммуникационным провайдером разработала передовые оптические сетевые решения, объединив фотонные технологии с крупномасштабной сетевой инфраструктурой. Ожидается, что сотрудничество улучшит возможности высокоскоростной передачи данных, расширит развертывание оптических сетей и поддержит растущий глобальный спрос на системы связи следующего поколения.

- В июне 2023 года стратегическое партнерство STMicroelectronics подписало соглашение с Sanan Optoelectronics об ускорении разработки и производства технологий карбида кремния по всему Китаю. Партнерство направлено на укрепление региональной полупроводниковой экосистемы, увеличение производственных мощностей для передовых электронных компонентов и поддержку растущего спроса на электромобили, промышленную автоматизацию и силовую электронику.

- В декабре 2022 года Microsoft приобрела Lumensity, компанию, специализирующуюся на технологии оптического волокна с полым ядром, для продвижения инфраструктуры связи следующего поколения. Ожидается, что приобретение улучшит возможности сверхскоростной передачи данных, поддержит будущие инновации в области оптических сетей и будет способствовать долгосрочному развитию передовых телекоммуникационных технологий и технологий центров обработки данных во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.