Global Oracle Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.77 Billion

USD

35.43 Billion

2024

2032

USD

12.77 Billion

USD

35.43 Billion

2024

2032

| 2025 –2032 | |

| USD 12.77 Billion | |

| USD 35.43 Billion | |

| % | |

|

Сегментация мирового рынка услуг Oracle по видам услуг (консалтинговые услуги, финансовые услуги и облачные услуги), размеру предприятия (малые и средние предприятия и крупные предприятия), вертикали (BFSI, высокие технологии, коммуникации и медиа, розничная торговля и товары повседневного спроса, энергетика и коммунальные услуги, здравоохранение и науки о жизни, государственный сектор и другие) — отраслевые тенденции и прогноз до 2032 г.

Анализ рынка услуг Oracle

Рынок услуг Oracle переживает значительный рост, обусловленный растущим внедрением облачных технологий, цифровой трансформацией и растущим спросом на корпоративные решения на базе ИИ. Предприятия из разных отраслей, включая BFSI, здравоохранение, розничную торговлю и производство, используют Oracle Cloud Infrastructure (OCI) для повышения масштабируемости, безопасности и экономической эффективности. Недавние достижения, такие как Oracle DatabaseAzure, Oracle DatabaseAWS и OCI Generative AI services, расширяют возможности платформы, обеспечивая бесшовную интеграцию с многооблачными средами и приложениями на базе ИИ. Рынок дополнительно стимулируется постоянными инвестициями Oracle в автоматизацию, машинное обучение и расширенную аналитику, что позволяет предприятиям оптимизировать операции и улучшать процесс принятия решений. Северная Америка лидирует на рынке благодаря своей надежной ИТ-инфраструктуре и высокому внедрению облачных технологий, в то время как в Азиатско-Тихоокеанском регионе ожидается быстрый рост, подпитываемый экономическим ростом и растущей цифровизацией. Более того, стратегические партнерства Oracle с Microsoft, AWS и ведущими консалтинговыми фирмами укрепляют ее позиции в корпоративной ИТ-экосистеме. Поскольку организации уделяют первостепенное внимание безопасности и эффективности данных, пакет облачных сервисов Oracle готов сыграть ключевую роль в трансформации глобальных бизнес-операций, что делает его ключевым игроком в развивающемся технологическом ландшафте.

Размер рынка услуг Oracle

Объем мирового рынка услуг Oracle в 2024 году оценивался в 12,77 млрд долларов США, а к 2032 году, по прогнозам, он достигнет 35,43 млрд долларов США, при среднегодовом темпе роста 13,60% в прогнозируемый период с 2025 по 2032 год. Помимо таких аналитических данных о рынке, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ производства и потребления, а также анализ пестицидов.

Тенденции рынка услуг Oracle

«Быстрое внедрение мультиоблачных технологий»

Рынок услуг Oracle стремительно развивается, и внедрение нескольких облаков становится ключевой тенденцией, позволяя предприятиям использовать несколько облачных сред для повышения гибкости и эффективности. Стратегическое сотрудничество Oracle с Microsoft Azure и Amazon Web Services (AWS), примером которого являются Oracle Database@Azure и Oracle Database@AWS, позволяет предприятиям запускать службы Oracle Cloud Infrastructure (OCI) в сторонних облачных экосистемах. Эта тенденция обусловлена растущей потребностью в гибридных облачных решениях, позволяющих предприятиям оптимизировать рабочие нагрузки, сохраняя при этом соответствие требованиям и безопасность. Например, финансовые учреждения интегрируют автономную базу данных OCI с Azure для улучшения аналитики в реальном времени и управления рисками. Спрос на облачную совместимость и автоматизацию на основе ИИ еще больше подпитывает расширение Oracle, поскольку предприятия стремятся беспрепятственно объединить управление базами данных и корпоративные приложения. С ускорением цифровой трансформации в разных отраслях возможности Oracle в области нескольких облаков позиционируют ее как ведущего поставщика на рынке корпоративных облачных решений.

Область действия отчета и сегментация рынка услуг Oracle

|

Атрибуты |

Ключевые данные о рынке услуг Oracle |

|

Охваченные сегменты |

|

|

Страны, охваченные |

США, Канада и Мексика в Северной Америке, Германия, Франция, Великобритания, Нидерланды, Швейцария, Бельгия, Россия, Италия, Испания, Турция, Остальная Европа в Европе, Китай, Япония, Индия, Южная Корея, Сингапур, Малайзия, Австралия, Таиланд, Индонезия, Филиппины, Остальная часть Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Саудовская Аравия, ОАЭ, Южная Африка, Египет, Израиль, Остальной Ближний Восток и Африка (MEA) как часть Ближнего Востока и Африки (MEA), Бразилия, Аргентина и Остальная часть Южной Америки как часть Южной Америки |

|

Ключевые игроки рынка |

Oracle (США), IBM Corporation (США), Deloitte Touche Tohmatsu Limited (Великобритания), Capgemini (Франция), DXC Technology Company (США), HCL Technologies Limited (Индия), Wipro (Индия), Accenture (Ирландия), Tata Consultancy Services Limited (Индия), Cognizant (США), Tech Mahindra Limited (Индия), Infosys Limited (Индия), PwC (Великобритания), Arista Networks, Inc. (США), Broadcom (США), Cyber Power Systems (США), Inc. (США), Delta Electronics, Inc. (Тайвань), Huawei Technologies Co., Ltd. (Китай), Nuance Communications, Inc. (США), Mastek (Индия) и IT Convergence (США) |

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, рыночный отчет, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Определение рынка услуг Oracle

Oracle Services относится к комплексному набору облачных и локальных решений, предлагаемых корпорацией Oracle для поддержки предприятий в оптимизации их ИТ-инфраструктуры, приложений и управления данными. Эти услуги включают Oracle Cloud Infrastructure (OCI) для вычислений, хранения и сетей, Oracle Database Services для безопасного и масштабируемого управления данными и корпоративные приложения, такие как ERP, CRM и HCM, для оптимизации бизнес-операций.

Динамика рынка услуг Oracle

Драйверы

- Принятие восходящего облака

Организации по всему миру быстро переходят на Oracle Cloud Infrastructure (OCI) для повышения масштабируемости, безопасности и экономической эффективности. С ростом сложности корпоративных рабочих нагрузок предприятия переходят от традиционной локальной инфраструктуры к облачным средам, которые обеспечивают высокую доступность, аварийное восстановление и снижение эксплуатационных расходов. OCI предоставляет комплексный набор вычислительных, хранилищных и баз данных сервисов, что делает его привлекательным выбором для компаний, стремящихся оптимизировать операции. Например, FedEx внедрила OCI для модернизации своей ИТ-инфраструктуры, что позволило ускорить обработку логистических данных и значительно сократить расходы на инфраструктуру. Поскольку предприятия отдают приоритет облачным приложениям и автоматизации на основе ИИ, постоянные инвестиции Oracle в облачные вычисления, ИИ и периферийные сервисы еще больше стимулируют рост рынка. Растущее предпочтение гибридным и многооблачным стратегиям гарантирует, что предприятия смогут беспрепятственно интегрировать OCI с другими поставщиками облачных услуг, что делает внедрение облака критически важным фактором расширения рынка услуг Oracle.

- Растущий спрос на мультиоблачные и гибридные облачные решения

Растущая потребность в многооблачных и гибридных облачных решениях является еще одним ключевым фактором, формирующим рынок услуг Oracle. Предприятия стремятся к гибкости, совместимости и избыточности, что привело к стратегическому партнерству Oracle с Microsoft Azure и Amazon Web Services (AWS). Результатом этого сотрудничества стали такие предложения, как Oracle Database@Azure и Oracle Database@AWS, позволяющие компаниям запускать рабочие нагрузки Oracle на сторонних облачных платформах, сохраняя при этом производительность и безопасность. Ярким примером является UBS, глобальный поставщик финансовых услуг, который внедрил Oracle Database@Azure для обеспечения обработки данных в реальном времени и соблюдения нормативных требований в своей многооблачной экосистеме. Эта тенденция особенно важна для BFSI, здравоохранения и государственного секторов, где суверенитет данных, аварийное восстановление и требования соответствия требуют бесшовной интеграции между несколькими поставщиками облачных услуг. Поскольку организации продолжают использовать многооблачные архитектуры для оптимизации производительности и экономической эффективности, кросс-облачные решения Oracle останутся значительным драйвером роста на рынке.

Возможности

- Растущий прогресс в области искусственного интеллекта и автоматизации

Интеграция аналитики на основе ИИ, машинного обучения (ML) и инструментов автоматизации в базы данных и корпоративные приложения Oracle представляет собой крупную рыночную возможность для предприятий, стремящихся к повышению эффективности и принятию решений. Решения Oracle на основе ИИ, такие как Oracle Autonomous Database, автоматизируют рутинные задачи управления базами данных, включая настройку производительности, исправление безопасности и резервное копирование, сокращая ручную рабочую нагрузку и эксплуатационные расходы. Кроме того, пакет Oracle Fusion Cloud Applications Suite использует ИИ и ML для предоставления прогнозных идей, автоматизации процессов и персонализированного пользовательского опыта. Например, Sinclair Broadcast Group внедрила решения Oracle ERP и HCM на основе ИИ для оптимизации управления персоналом и финансовых операций, значительно повысив гибкость бизнеса. Поскольку организации стремятся оптимизировать процессы и использовать ИИ для бизнес-аналитики и автоматизации, постоянные достижения Oracle в этой области создают для предприятий существенные возможности для повышения операционной эффективности и конкурентоспособности в развивающемся цифровом ландшафте.

- Увеличение числа инициатив цифровой трансформации

Ускоряющийся темп цифровой трансформации в отраслях промышленности открыл значительные возможности для роста корпоративных приложений Oracle, включая ERP, CRM и HCM . Организации модернизируют свою ИТ-инфраструктуру, чтобы достичь большей гибкости, автоматизации и принятия решений на основе данных, позиционируя Oracle как ключевого технологического партнера. С переходом предприятий на облачные системы планирования ресурсов предприятия (ERP) широкое распространение получило решение Oracle Fusion Cloud ERP, предлагающее бесшовные возможности управления финансами, закупками и рисками. Например, европейская исследовательская организация CERN внедрила Oracle Fusion Cloud ERP для оптимизации финансовых операций и улучшения управления затратами. Аналогичным образом компании в сфере розничной торговли, производства и здравоохранения используют решения Oracle CRM и HCM для улучшения взаимодействия с клиентами, производительности труда и автоматизации кадровых ресурсов. Поскольку предприятия все больше инвестируют в облачную модернизацию, надежный набор приложений Oracle позволяет ей извлечь выгоду из этого растущего спроса, еще больше укрепляя свое присутствие на рынке.

Ограничения/Проблемы

- Высокие затраты на реализацию

Одной из самых больших проблем на рынке услуг Oracle является высокая стоимость внедрения. Корпоративные решения Oracle, такие как Oracle Cloud ERP, Oracle Database и Oracle Fusion Applications, требуют значительных первоначальных инвестиций в лицензирование, инфраструктуру и квалифицированную рабочую силу. Кроме того, предприятия часто сталкиваются со скрытыми расходами на настройку, интеграцию с устаревшими системами и постоянное обслуживание. Например, средняя розничная компания, желающая перейти на Oracle Cloud ERP, может обнаружить, что тратит не только на программное обеспечение, но и на консультационные услуги, обучение и миграцию данных, что значительно увеличивает общую стоимость владения. Эта проблема делает решения Oracle менее привлекательными для малых и средних предприятий (МСП), подталкивая их к таким конкурентам, как Microsoft Dynamics 365 или SAP Business One, которые предлагают более экономичные и масштабируемые альтернативы.

- Проблемы безопасности и соответствия требованиям

С ростом объема конфиденциальных корпоративных данных, перемещаемых в облачную инфраструктуру Oracle, безопасность и соответствие требованиям остаются основными проблемами. Oracle работает в таких отраслях, как финансы, здравоохранение и государственное управление, где законы о защите данных, такие как GDPR (Европа), HIPAA (США) и CCPA (Калифорния), налагают строгие нормативные требования. Любое нарушение или неправильная конфигурация могут привести к утечкам данных, финансовым штрафам и репутационному ущербу. Например, в 2022 году финансовая компания, использующая Oracle Cloud, столкнулась с проблемами соответствия из-за ненадлежащего контроля доступа, что привело к штрафам со стороны регулирующих органов. Более того, компании, работающие в нескольких регионах, должны гарантировать, что их развертывания Oracle соответствуют различным национальным политикам в отношении данных, что делает управление соответствием сложным и дорогостоящим. Эта проблема заставляет некоторые компании неохотно внедрять сервисы Oracle, особенно когда такие конкуренты, как AWS и Microsoft Azure, предлагают более детальные варианты контроля безопасности и региональные инструменты соответствия.

В этом отчете о рынке содержатся сведения о последних новых разработках, правилах торговли, анализе импорта-экспорта, анализе производства, оптимизации цепочки создания стоимости, доле рынка, влиянии внутренних и локальных игроков рынка, анализируются возможности с точки зрения новых источников дохода, изменений в правилах рынка, анализ стратегического роста рынка, размер рынка, рост рынка категорий, ниши приложений и доминирование, одобрения продуктов, запуски продуктов, географические расширения, технологические инновации на рынке. Чтобы получить больше информации о рынке, свяжитесь с Data Bridge Market Research для получения аналитического обзора, наша команда поможет вам принять обоснованное рыночное решение для достижения роста рынка.

Масштаб рынка услуг Oracle

Рынок сегментирован на основе услуг, размера предприятия и вертикали. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям ценный обзор рынка и рыночные идеи, которые помогут им принимать стратегические решения для определения основных рыночных приложений.

Услуга

- Консультационная служба

- Финансовые услуги

- Облачный сервис

Размер предприятия

- Малые и средние предприятия (МСП)

- Крупное предприятие

Вертикальный

- БФСИ

- Высокотехнологичный

- Коммуникации и СМИ

- Розничная торговля и товары повседневного спроса

- Энергетика и коммунальные услуги

- Здравоохранение и науки о жизни

- Государственный сектор

- Другие

Региональный анализ рынка услуг Oracle

Рынок анализируется, и предоставляются сведения о размерах рынка и тенденциях по странам, услугам, размеру предприятия и вертикали. Рост среди этих сегментов поможет вам проанализировать сегменты с незначительным ростом в отраслях и предоставить пользователям, как указано выше.

В отчете о рынке рассматриваются следующие страны: США, Канада, Мексика в Северной Америке, Германия, Швеция, Польша, Дания, Италия, Великобритания, Франция, Испания, Нидерланды, Бельгия, Швейцария, Турция, Россия, остальные страны Европы в Европе, Япония, Китай, Индия, Южная Корея, Новая Зеландия, Вьетнам, Австралия, Сингапур, Малайзия, Таиланд, Индонезия, Филиппины, остальные страны Азиатско-Тихоокеанского региона (APAC) в Азиатско-Тихоокеанском регионе (APAC), Бразилия, Аргентина, остальные страны Южной Америки как часть Южной Америки, ОАЭ, Саудовская Аравия, Оман, Катар, Кувейт, Южная Африка, остальные страны Ближнего Востока и Африки (MEA) как часть Ближнего Востока и Африки (MEA).

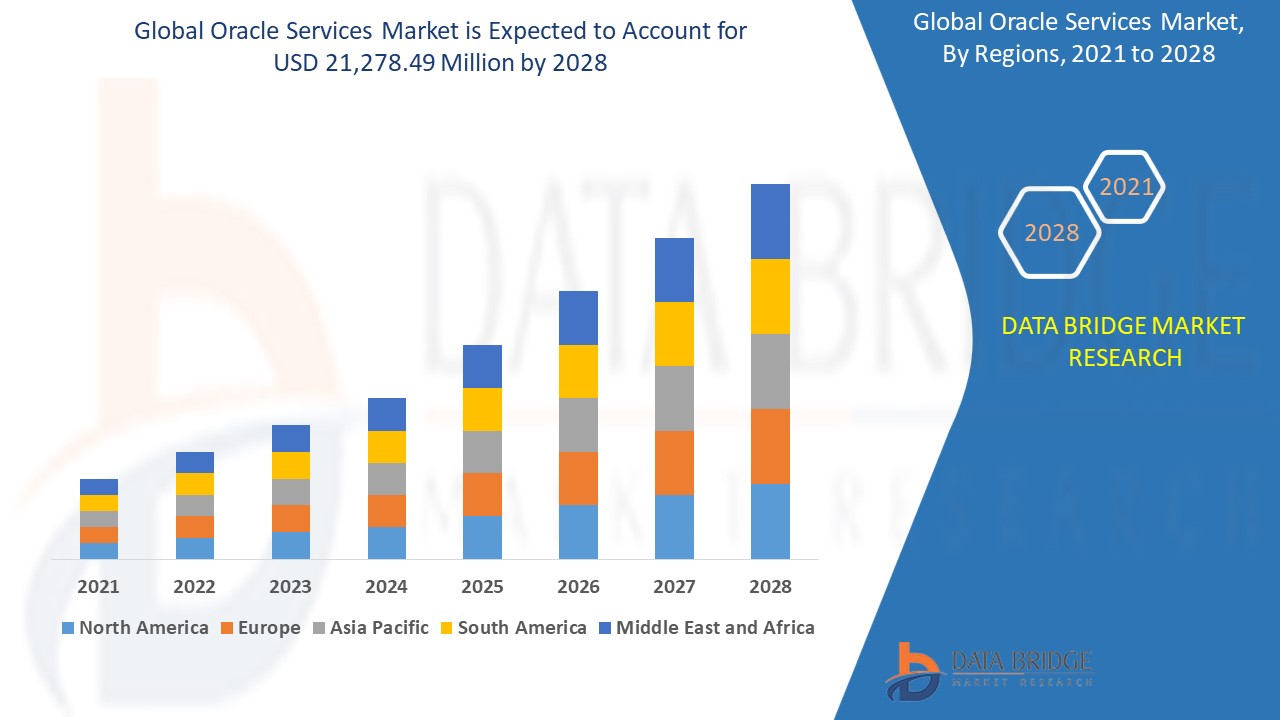

Северная Америка доминирует на рынке услуг Oracle, что обусловлено растущим принятием облачных решений. Сильная цифровая инфраструктура региона и растущие инвестиции в облачные технологии еще больше способствуют этому доминированию. Предприятия в различных отраслях переходят на облачные услуги Oracle для повышения операционной эффективности и масштабируемости. Кроме того, растущий спрос на передовые решения в области аналитики и управления данными укрепляет лидерство Северной Америки на рынке.

Прогнозируется, что Азиатско-Тихоокеанский регион будет испытывать самый быстрый рост на рынке услуг Oracle с 2025 по 2032 год, что обусловлено быстрым экономическим ростом. Увеличение инициатив цифровой трансформации и внедрение облачных технологий в различных отраслях подпитывают рыночный спрос. Правительства и предприятия вкладывают значительные средства в передовую ИТ-инфраструктуру для повышения операционной эффективности. Кроме того, растущее число стартапов и технологических достижений дополнительно способствуют сильному рыночному потенциалу региона.

Раздел отчета по странам также содержит отдельные факторы, влияющие на рынок, и изменения в регулировании рынка, которые влияют на текущие и будущие тенденции рынка. Такие данные, как анализ цепочки создания стоимости сверху и снизу, технические тенденции и анализ пяти сил Портера, тематические исследования, являются некоторыми из указателей, используемых для прогнозирования рыночного сценария для отдельных стран. Кроме того, при предоставлении прогнозного анализа данных по странам учитываются наличие и доступность глобальных брендов и их проблемы из-за большой или малой конкуренции со стороны местных и отечественных брендов, влияние внутренних тарифов и торговых путей.

Доля рынка услуг Oracle

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Лидерами рынка услуг Oracle, работающими на рынке, являются:

- Оракул (США)

- Корпорация IBM (США)

- Deloitte Touche Tohmatsu Limited (Великобритания)

- Капджемини (Франция)

- Компания DXC Technology (США)

- HCL Technologies Limited (Индия)

- Wipro (Индия)

- Accenture (Ирландия)

- Tata Consultancy Services Limited (Индия)

- Cognizant (США)

- Tech Mahindra Limited (Индия)

- Infosys Limited (Индия)

- PwC (PricewaterhouseCoopers) (Великобритания)

- Arista Networks, Inc. (США)

- Broadcom (США)

- Cyber Power Systems (USA), Inc. (США)

- Delta Electronics, Inc. (Тайвань)

- Huawei Technologies Co., Ltd. (Китай)

- Nuance Communications, Inc. (США)

- Мастек (Индия)

- Конвергенция ИТ (США)

Последние события на рынке услуг Oracle

- В ноябре 2024 года член Oracle Partner Network (OPN) Reaktr, глобальное бизнес-подразделение Exela Technologies, Inc. и XBP Europe объявили о доступности SecAi в Oracle Cloud Infrastructure (OCI) и в Oracle Cloud Marketplace.

- В сентябре 2024 года Oracle и Amazon Web Services, Inc. (AWS) представили Oracle Database@AWS — новое предложение, которое позволяет клиентам получать доступ к Oracle Autonomous Database на выделенной инфраструктуре и Oracle Exadata Database Service в AWS. Эта услуга обеспечивает бесперебойную работу между Oracle Cloud Infrastructure (OCI) и AWS, упрощая управление базами данных, выставление счетов и поддержку клиентов.

- В сентябре 2023 года Oracle запустила новые инструменты разработки приложений, призванные помочь разработчикам быстро создавать и развертывать приложения в Oracle Cloud Infrastructure. Эти инструменты предназначены для разработчиков облачных приложений и Java-разработчиков, позволяя им создавать высокоэффективные и экономичные облачные приложения

- В сентябре 2023 года Oracle и Microsoft расширили свое сотрудничество, запустив Oracle Database@Azure, предоставляя пользователям прямой доступ к службам баз данных Oracle, работающим в Oracle Cloud Infrastructure (OCI) в центрах обработки данных Microsoft Azure.

- В феврале 2024 года Oracle представила в Австралии и Новой Зеландии сервис Oracle Cloud Infrastructure (OCI) Generative AI — полностью управляемое решение, позволяющее предприятиям интегрировать большие языковые модели (LLM) Cohere и Meta Llama 2 в свои приложения через API.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА УСЛУГ ORACLE

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ВЫХОД НА ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ORACLE

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК УСЛУГ ORACLE: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА И ТЕНДЕНЦИИ ОТРАСЛИ

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

5.1 АНАЛИЗ СЛУЧАЕВ ИСПОЛЬЗОВАНИЯ

5.2 НОРМАТИВНАЯ БАЗА

5.3 АНАЛИЗ ТЕХНОЛОГИЧЕСКИХ ТРЕНДОВ

5.4 МОДЕЛЬ ИНВЕСТИЦИЙ И ПРИНЯТИЯ

5.5 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5.6 АНАЛИЗ ПАТЕНТА

6. МИРОВОЙ РЫНОК УСЛУГ ORACLE, ПО УСЛУГАМ

6.1 ОБЗОР

6.2 КОНСАЛТИНГОВЫЕ УСЛУГИ ORACLE

6.3 ФИНАНСОВЫЕ УСЛУГИ ORACLE

6.4 ОБЛАЧНЫЕ УСЛУГИ ORACLE

6.4.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

6.4.2 ПЛАТФОРМА КАК УСЛУГА (PAAS)

6.4.3 ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

6.4.4 УСЛУГИ ПЛАНИРОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

6.4.5 УСЛУГИ ПО УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ (HCM)

6.4.6 УСЛУГИ ПО ОБСЛУЖИВАНИЮ КЛИЕНТОВ (CX)

6.4.7 УСЛУГИ ПО УПРАВЛЕНИЮ КЛИЕНТСКИМ ОПЫТОМ (CXM)

7. ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ORACLE ПО МОДЕЛИ РАЗВЕРТЫВАНИЯ\

7.1 ОБЗОР

7.2 ЛОКАЛЬНОЕ

7.3 ОБЛАЧНЫЕ

7.3.1 ЧАСТНОЕ ОБЛАКО

7.3.2 ПУБЛИЧНОЕ ОБЛАКО

7.3.3 ГИБРИДНОЕ ОБЛАКО

8. МИРОВОЙ РЫНОК УСЛУГ ORACLE ПО РАЗМЕРУ ПРЕДПРИЯТИЯ

8.1 ОБЗОР

8.2 МАЛЫЙ И СРЕДНИЙ БИЗНЕС

8.3 КРУПНОЕ ПРЕДПРИЯТИЕ

9. МИРОВОЙ РЫНОК УСЛУГ ORACLE, ПО ВЕРТИКАЛЯМ

9.1 ОБЗОР

9.2 БФСИ

9.2.1 ПО УСЛУГАМ

9.2.1.1. КОНСАЛТИНГОВЫЕ УСЛУГИ ORACLE

9.2.1.2. ФИНАНСОВЫЕ УСЛУГИ ORACLE

9.2.1.3.ОБЛАЧНЫЕ УСЛУГИ ORACLE

9.2.1.3.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

9.2.1.3.2. ПЛАТФОРМА КАК УСЛУГА (PAAS)

9.2.1.3.3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

9.2.1.3.4.УСЛУГИ ПЛАНИРОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.2.1.3.5.УСЛУГИ ПО УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ (HCM)

9.2.1.3.6. УСЛУГИ ПО ОБСЛУЖИВАНИЮ КЛИЕНТОВ (CX)

9.2.1.3.7. УСЛУГИ ПО УПРАВЛЕНИЮ КЛИЕНТСКИМ ОПЫТОМ (CXM)

9.3 КОММУНИКАЦИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ

9.3.1 ПО УСЛУГАМ

9.3.1.1. КОНСАЛТИНГОВЫЕ УСЛУГИ ORACLE

9.3.1.2. ФИНАНСОВЫЕ УСЛУГИ ORACLE

9.3.1.3 ОБЛАЧНЫЕ УСЛУГИ ORACLE

9.3.1.3.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

9.3.1.3.2. ПЛАТФОРМА КАК УСЛУГА (PAAS)

9.3.1.3.3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

9.3.1.3.4. УСЛУГИ ПЛАНИРОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.3.1.3.5.УСЛУГИ ПО УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ (HCM)

9.3.1.3.6. УСЛУГИ ПО ОБСЛУЖИВАНИЮ КЛИЕНТОВ (CX)

9.3.1.3.7. УСЛУГИ ПО УПРАВЛЕНИЮ КЛИЕНТСКИМ ОПЫТОМ (CXM)

9.4 ПОЛУПРОВОДНИКИ И ЭЛЕКТРОНИКА

9.4.1 ПО УСЛУГАМ

9.4.1.1. КОНСАЛТИНГОВЫЕ УСЛУГИ ORACLE

9.4.1.2. ФИНАНСОВЫЕ УСЛУГИ ORACLE

9.4.1.3 ОБЛАЧНЫЕ УСЛУГИ ORACLE

9.4.1.3.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

9.4.1.3.2. ПЛАТФОРМА КАК УСЛУГА (PAAS)

9.4.1.3.3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

9.4.1.3.4. УСЛУГИ ПЛАНИРОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.4.1.3.5.УСЛУГИ ПО УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ (HCM)

9.4.1.3.6. УСЛУГИ ПО ОБСЛУЖИВАНИЮ КЛИЕНТОВ (CX)

9.4.1.3.7. УСЛУГИ ПО УПРАВЛЕНИЮ КЛИЕНТСКИМ ОПЫТОМ (CXM)

9.5 ПРОИЗВОДСТВО

9.5.1 ПО УСЛУГАМ

9.5.1.1. КОНСАЛТИНГОВЫЕ УСЛУГИ ORACLE

9.5.1.2. ФИНАНСОВЫЕ УСЛУГИ ORACLE

9.5.1.3 ОБЛАЧНЫЕ УСЛУГИ ORACLE

9.5.1.3.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

9.5.1.3.2. ПЛАТФОРМА КАК УСЛУГА (PAAS)

9.5.1.3.3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

9.5.1.3.4. УСЛУГИ ПЛАНИРОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.5.1.3.5. УСЛУГИ ПО УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ (HCM)

9.5.1.3.6. УСЛУГИ ПО ОБСЛУЖИВАНИЮ КЛИЕНТОВ (CX)

9.5.1.3.7. УСЛУГИ ПО УПРАВЛЕНИЮ КЛИЕНТСКИМ ОПЫТОМ (CXM)

9.6 РОЗНИЧНАЯ ТОРГОВЛЯ

9.6.1 ПО УСЛУГАМ

9.6.1.1. КОНСАЛТИНГОВЫЕ УСЛУГИ ORACLE

9.6.1.2. ФИНАНСОВЫЕ УСЛУГИ ORACLE

9.6.1.3 ОБЛАЧНЫЕ УСЛУГИ ORACLE

9.6.1.3.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

9.6.1.3.2. ПЛАТФОРМА КАК УСЛУГА (PAAS)

9.6.1.3.3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

9.6.1.3.4. УСЛУГИ ПЛАНИРОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.6.1.3.5.УСЛУГИ ПО УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ (HCM)

9.6.1.3.6. УСЛУГИ ПО ОБСЛУЖИВАНИЮ КЛИЕНТОВ (CX)

9.6.1.3.7. УСЛУГИ ПО УПРАВЛЕНИЮ КЛИЕНТСКИМ ОПЫТОМ (CXM)

9.7 ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ

9.7.1 ПО УСЛУГАМ

9.7.1.1. КОНСАЛТИНГОВЫЕ УСЛУГИ ORACLE

9.7.1.2. ФИНАНСОВЫЕ УСЛУГИ ORACLE

9.7.1.3.ОБЛАЧНЫЕ УСЛУГИ ORACLE

9.7.1.3.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

9.7.1.3.2. ПЛАТФОРМА КАК УСЛУГА (PAAS)

9.7.1.3.3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

9.7.1.3.4.УСЛУГИ ПЛАНИРОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.7.1.3.5.УСЛУГИ ПО УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ (HCM)

9.7.1.3.6. УСЛУГИ ПО ОБСЛУЖИВАНИЮ КЛИЕНТОВ (CX)

9.7.1.3.7. УСЛУГИ ПО УПРАВЛЕНИЮ КЛИЕНТСКИМ ОПЫТОМ (CXM)

9.8 ЗДРАВООХРАНЕНИЕ

9.8.1 ПО УСЛУГАМ

9.8.1.1. КОНСАЛТИНГОВЫЕ УСЛУГИ ORACLE

9.8.1.2. ФИНАНСОВЫЕ УСЛУГИ ORACLE

9.8.1.3.ОБЛАЧНЫЕ УСЛУГИ ORACLE

9.8.1.3.1 ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

9.8.1.3.2. ПЛАТФОРМА КАК УСЛУГА (PAAS)

9.8.1.3.3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

9.8.1.3.4. УСЛУГИ ПЛАНИРОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.8.1.3.5.УСЛУГИ ПО УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ (HCM)

9.8.1.3.6. УСЛУГИ ПО ОБСЛУЖИВАНИЮ КЛИЕНТОВ (CX)

9.8.1.3.7. УСЛУГИ ПО УПРАВЛЕНИЮ КЛИЕНТСКИМ ОПЫТОМ (CXM)

9.9 ГОСУДАРСТВЕННЫЙ СЕКТОР

9.9.1 ПО УСЛУГАМ

9.9.1.1. КОНСАЛТИНГОВЫЕ УСЛУГИ ORACLE

9.9.1.2. ФИНАНСОВЫЕ УСЛУГИ ORACLE

9.9.1.3.ОБЛАЧНЫЕ УСЛУГИ ORACLE

9.9.1.3.1. ИНФРАСТРУКТУРА КАК УСЛУГА (IAAS)

9.9.1.3.2. ПЛАТФОРМА КАК УСЛУГА (PAAS)

9.9.1.3.3. ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ КАК УСЛУГА (SAAS)

9.9.1.3.4. УСЛУГИ ПЛАНИРОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ (ERP)

9.9.1.3.5.УСЛУГИ ПО УПРАВЛЕНИЮ ЧЕЛОВЕЧЕСКИМ КАПИТАЛОМ (HCM)

9.9.1.3.6. УСЛУГИ ПО ОБСЛУЖИВАНИЮ КЛИЕНТОВ (CX)

9.9.1.3.7. УСЛУГИ ПО УПРАВЛЕНИЮ КЛИЕНТСКИМ ОПЫТОМ (CXM)

9.10 ДРУГОЕ

10. МИРОВОЙ РЫНОК УСЛУГ ORACLE ПО ГЕОГРАФИИ

10.1 ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ORACLE (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

10.1.1 СЕВЕРНАЯ АМЕРИКА

10.1.1.1.США

10.1.1.2 КАНАДА

10.1.1.3.МЕКСИКА

10.1.2 ЕВРОПА

10.1.2.1.ГЕРМАНИЯ

10.1.2.2 ФРАНЦИЯ

10.1.2.3 Великобритания

10.1.2.4.ИТАЛИЯ

10.1.2.5 ИСПАНИЯ

10.1.2.6 РОССИЯ

10.1.2.7 ТУРЦИЯ

10.1.2.8.БЕЛЬГИЯ

10.1.2.9. НИДЕРЛАНДЫ

10.1.2.10 ШВЕЙЦАРИЯ

10.1.2.11.ДАНИЯ

10.1.2.12.ПОЛЬША

10.1.2.13 ШВЕЦИЯ

10.1.2.14 НОРВЕГИЯ

10.1.2.15.ФИНЛЯНДИЯ

10.1.2.16 ОСТАЛЬНАЯ ЕВРОПА

10.1.3 ЕВРОПА

10.1.3.1.КИТАЙ

10.1.3.2 ЯПОНИЯ

10.1.3.3 ИНДИЯ

10.1.3.4 ЮЖНАЯ КОРЕЯ

10.1.3.5 АВСТРАЛИЯ

10.1.3.6.СИНГАПУР

10.1.3.7 МАЛАЙЗИЯ

10.1.3.8 ТАИЛАНД

10.1.3.9 ИНДОНЕЗИЯ

10.1.3.10.ФИЛИППИНЫ

10.1.3.11 НОВАЯ ЗЕЛАНДИЯ

10.1.3.12.ТАЙВАНЬ

10.1.3.13.ВЬЕТНАМ

10.1.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

10.1.4 ЮЖНАЯ АМЕРИКА

10.1.4.1.БРАЗИЛИЯ

10.1.4.2.АРГЕНТИНА

10.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

10.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

10.1.5.1 ЮЖНАЯ АФРИКА

10.1.5.2.ЕГИПЕТ

10.1.5.3 САУДОВСКАЯ АРАВИЯ

10.1.5.4 ОАЭ

10.1.5.5 ИЗРАИЛЬ

10.1.5.6 КУВЕЙТ

10.1.5.7 ОМАН

10.1.5.8.КАТАР

10.1.5.9 БАХРЕЙН

10.1.5.10 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

10.2 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

11. ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ORACLE, ЛАНДШАФТ КОМПАНИИ

11.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

11.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

11.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

11.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12. ГЛОБАЛЬНЫЙ РЫНОК УСЛУГ ORACLE, АНАЛИЗ SWOT И DBMR

13. МИРОВОЙ РЫНОК УСЛУГ ORACLE, ПРОФИЛЬ КОМПАНИИ

13.1 ОРАКУЛ

13.1.1 ОБЗОР КОМПАНИИ

13.1.2 АНАЛИЗ ДОХОДОВ

13.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.2 ИТ-КОНВЕРГЕНЦИЯ

13.2.1 ОБЗОР КОМПАНИИ

13.2.2 АНАЛИЗ ДОХОДОВ

13.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.3 NTT DATA AMERICAS, INC.

13.3.1 ОБЗОР КОМПАНИИ

13.3.2 АНАЛИЗ ДОХОДОВ

13.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.4 ИБМ

13.4.1 ОБЗОР КОМПАНИИ

13.4.2 АНАЛИЗ ДОХОДОВ

13.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.5 АКЦЕНТУР

13.5.1 ОБЗОР КОМПАНИИ

13.5.2 АНАЛИЗ ДОХОДОВ

13.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.6 ЭВОСИС

13.6.1 ОБЗОР КОМПАНИИ

13.6.2 АНАЛИЗ ДОХОДОВ

13.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.7 ВИПРО

13.7.1 ОБЗОР КОМПАНИИ

13.7.2 АНАЛИЗ ДОХОДОВ

13.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.8 КАПДЖЕМИНИ

13.8.1 ОБЗОР КОМПАНИИ

13.8.2 АНАЛИЗ ДОХОДОВ

13.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.9 ИНФОСИ

13.9.1 ОБЗОР КОМПАНИИ

13.9.2 АНАЛИЗ ДОХОДОВ

13.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.10 КОГНИЗАНТ

13.10.1 ОБЗОР КОМПАНИИ

13.10.2 АНАЛИЗ ДОХОДОВ

13.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.10.4 ПОРТФЕЛЬ ПРОДУКЦИИ

13.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.11 КОМПАНИЯ DXC TECHNOLOGY

13.11.1 ОБЗОР КОМПАНИИ

13.11.2 АНАЛИЗ ДОХОДОВ

13.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.12 КПМГ, ООО

13.12.1 ОБЗОР КОМПАНИИ

13.12.2 АНАЛИЗ ДОХОДОВ

13.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.13 ДЕЛОЙТ ТУШ ТОМАЦУ ЛИМИТЕД

13.13.1 ОБЗОР КОМПАНИИ

13.13.2 АНАЛИЗ ДОХОДОВ

13.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.14 HCL TECHNOLOGIES LIMITED

13.14.1 ОБЗОР КОМПАНИИ

13.14.2 АНАЛИЗ ДОХОДОВ

13.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.15 ФУДЗИТСУ

13.15.1 ОБЗОР КОМПАНИИ

13.15.2 АНАЛИЗ ДОХОДОВ

13.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.16 АРИСТА НЕТВОРКС, ИНК.

13.16.1 ОБЗОР КОМПАНИИ

13.16.2 АНАЛИЗ ДОХОДОВ

13.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.16.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.17 HUAWEI TECHNOLOGIES CO., LTD

13.17.1 ОБЗОР КОМПАНИИ

13.17.2 АНАЛИЗ ДОХОДОВ

13.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.17.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.18 ПГВ

13.18.1 ОБЗОР КОМПАНИИ

13.18.2 АНАЛИЗ ДОХОДОВ

13.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.19 ТАТА КОНСАЛТИНГ СЕРВИСЕЗ ЛИМИТЕД

13.19.1 ОБЗОР КОМПАНИИ

13.19.2 АНАЛИЗ ДОХОДОВ

13.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.20 ВДОХНОВЕНИЕ

13.20.1 ОБЗОР КОМПАНИИ

13.20.2 АНАЛИЗ ДОХОДОВ

13.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.21 НАГАРРО

13.21.1 ОБЗОР КОМПАНИИ

13.21.2 АНАЛИЗ ДОХОДОВ

13.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.22 СПЕРИДИАН

13.22.1 ОБЗОР КОМПАНИИ

13.22.2 АНАЛИЗ ДОХОДОВ

13.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.23 АКСЕЛАЛФА ИНК.

13.23.1 ОБЗОР КОМПАНИИ

13.23.2 АНАЛИЗ ДОХОДОВ

13.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

13.24 TIER1 INC.

13.24.1 ОБЗОР КОМПАНИИ

13.24.2 АНАЛИЗ ДОХОДОВ

13.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

13.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

13.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

14. ЗАКЛЮЧЕНИЕ

15. СВЯЗАННЫЕ ОТЧЕТЫ

16. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.