Global Oral Targeted Oncology Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.73 Billion

USD

43.47 Billion

2025

2033

USD

20.73 Billion

USD

43.47 Billion

2025

2033

| 2026 –2033 | |

| USD 20.73 Billion | |

| USD 43.47 Billion | |

| % | |

|

Глобальная оральная целевая сегментация онкологического рынка лекарственных средств, по типу лекарств (ингибиторы тирозина киназы, ингибиторы циклин-зависимых киназ (CDK), ингибиторы протеасомы, ингибиторы mTOR, ингибиторы BCL-2 и другие целевые маломолекулярные препараты), показания (рак молочной железы, рак легких, колоректальный рак, рак предстательной железы, рак желудка, гематологические злокачественные образования и другие виды рака), молекулярная цель (ингибиторы GFR, ингибиторы HER2, ингибиторы ALK, ингибиторы пути mTOR, ингибиторы пути mTOR и другие цели), канал распределения (госпитальные аптеки, розничные аптеки, онлайн-аптеки и специализированные аптеки) Отраслевые тенденции и прогноз до 2033 года

Оральный целевой рынок онкологических препаратов

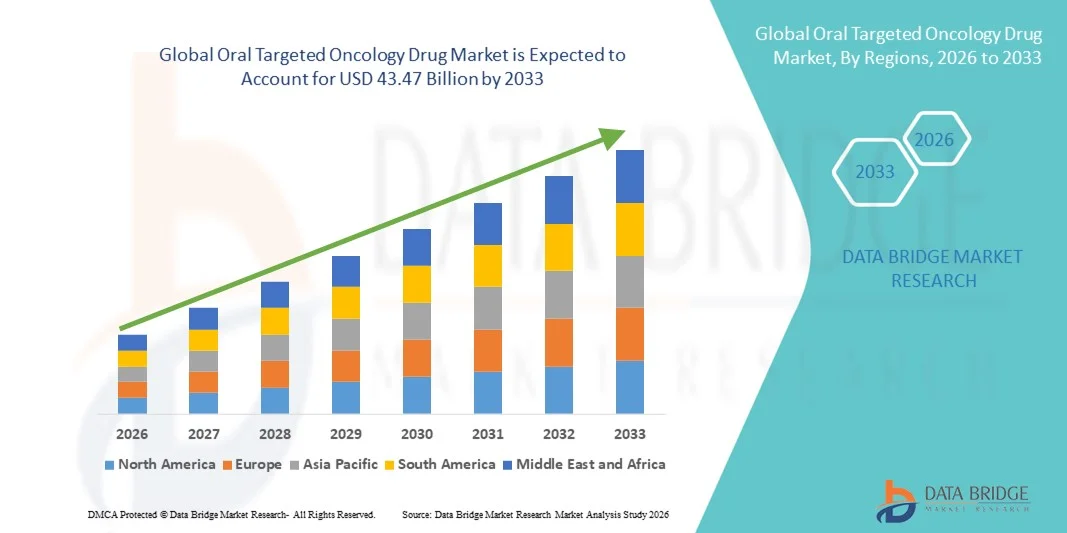

- Глобальный оральный целевой рынок онкологических препаратов оценивался как20,73 млрд долларов в 2025 годуОжидается, что он достигнет43,47 млрд долларов к 2033 году, вCAGR 9,70%в течение прогнозируемого периода

- Рост рынка в первую очередь обусловлен растущей распространенностью рака во всем мире и растущим сдвигом в сторону точной медицины.таргетная терапияпредлагает улучшенную эффективность, лучшее соответствие пациентов и снижение зависимости от больницы по сравнению с обычной химиотерапией

- Кроме того, непрерывные достижения в молекулярной диагностике, расширение одобрения новых пероральных целевых агентов и растущее предпочтение домашнего лечения рака позиционируют пероральные целевые онкологические препараты в качестве краеугольного камня современного лечения рака. Эти факторы ускоряют внедрение и значительно укрепляют общий рост рынка.

Оральный целевой анализ рынка онкологических препаратов

- Оральные целевые онкологические препараты, предназначенные для избирательного ингибирования специфических молекулярных путей, участвующих в росте и прогрессировании рака, становятся критическим компонентом современного лечения рака при солидных опухолях и гематологических злокачественных новообразованиях из-за их точности, улучшенного профиля безопасности и удобного перорального введения.

- Растущий спрос на пероральные целевые онкологические препараты в первую очередь обусловлен растущим глобальным онкологическим бременем, быстрым внедрением точной медицины и растущим предпочтением методов лечения, которые улучшают соответствие пациентов, одновременно уменьшая посещения больниц и связанные с инфузией осложнения.

- Северная Америка доминировала на рынке пероральных целевых онкологических препаратов с самой большой долей дохода в 42,5% в 2025 году, поддерживаемой сильной инфраструктурой исследований и разработок в области онкологии, ранним внедрением новых целевых методов лечения, благоприятными рамками возмещения и высоким уровнем одобрения регулирующих органов, причем США лидируют из-за надежной активности клинических испытаний и сильного присутствия крупных фармацевтических новаторов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода, что будет обусловлено расширением инфраструктуры здравоохранения, увеличением заболеваемости раком, улучшением доступа к передовым онкологическим методам лечения и растущими инвестициями в разработку целевых лекарств от рака.

- Сегмент ингибиторов тирозинкиназы доминировал на рынке пероральных целевых онкологических препаратов с долей рынка 46,3% в 2025 году, что обусловлено их широкой применимостью по нескольким типам рака, сильной клинической эффективностью и продолжающимся одобрением новых показаний и молекул следующего поколения.

Сфера охвата и оральная целевая сегментация рынка онкологических препаратов

| Атрибуты | Оральный целевой онкологический препарат Key Market Insights |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Оральные целевые тенденции рынка лекарств для онкологии

Переход к точной медицине и биомаркерной оральной терапии

- Значительной и ускоряющейся тенденцией на мировом рынке пероральных препаратов для онкологии является растущий сдвиг в сторону точной медицины, с терапией, предназначенной для таргетирования конкретных генетических мутаций и молекулярных путей, способствующих прогрессированию рака, тем самым повышая эффективность лечения и результаты лечения пациентов.

- Например, растущее клиническое принятие пероральных ингибиторов EGFR, ALK и CDK4/6 по показаниям к раку легких и молочной железы отражает движение рынка к мутационно-специфической, перорально вводимой целевой терапии, поддерживаемой сопутствующей диагностикой.

- Достижения в геномном профилировании и секвенировании следующего поколения позволяют онкологам лучше выявлять подходящие группы пациентов, поддерживая более широкое использование пероральных таргетных препаратов, которые предлагают персонализированное дозирование, снижение системной токсичности и улучшение качества жизни по сравнению с традиционной химиотерапией.

- Интеграция молекулярной диагностики с пероральными целевыми онкологическими препаратами облегчает более рационализированный и индивидуализированный подход к лечению, позволяя клиницистам выбирать методы лечения на основе биологии опухоли при минимизации ненужного воздействия лечения.

- Эта тенденция к высокоселективной, управляемой механизмом пероральной терапии меняет парадигмы лечения в онкологии, при этом фармацевтические компании все чаще отдают приоритет целенаправленной разработке пероральных препаратов на нескольких типах рака и стадиях заболевания.

- Спрос на пероральные целевые онкологические препараты в соответствии со стратегиями точной медицины продолжает расти как на развитых, так и на развивающихся рынках здравоохранения, поскольку поставщики и пациенты все больше ценят эффективность, удобство и персонализированную помощь при раке.

Оральная целевая динамика рынка онкологических препаратов

водитель

Растущее бремя рака и растущее предпочтение оральной терапии

- Растущая глобальная заболеваемость раком в сочетании с растущим предпочтением удобных и удобных для пациента вариантов лечения является основным фактором, ускоряющим спрос на пероральные целевые онкологические препараты.

- Например, в последние годы несколько фармацевтических компаний расширили показания к существующим пероральным таргетным методам лечения до более ранних линий лечения, поддерживая более широкое внедрение твердых опухолей и гематологических злокачественных новообразований.

- Поскольку распространенность рака продолжает расти, системы здравоохранения все чаще отдают приоритет методам лечения, которые обеспечивают устойчивую эффективность при меньшем количестве посещений больниц, позиционируя пероральные целевые препараты как привлекательную альтернативу внутривенному лечению.

- Кроме того, способность пероральных целевых онкологических препаратов вводиться дома снижает нагрузку на медицинские учреждения, одновременно улучшая приверженность пациентов и долгосрочное лечение заболеваний.

- Растущая доступность поддержки возмещения и благоприятные регуляторные пути для инновационных онкологических препаратов еще больше укрепляют рост рынка, особенно в регионах с высоким уровнем дохода.

- Растущие инвестиции в исследования и разработки онкологических препаратов и сильные клинические испытания пероральных целевых агентов ускоряют инновации и расширяют варианты лечения по показаниям к раку.

- Растущая осведомленность пациентов и клиницистов о преимуществах целенаправленной пероральной терапии, включая повышение переносимости и долгосрочный контроль заболеваний, еще больше поддерживает спрос на рынке.

- В совокупности эти факторы способствуют широкому распространению пероральных целевых онкологических препаратов в больницах, специализированных клиниках и амбулаторных учреждениях.

Сдержанность/вызов

Высокие затраты на лечение и проблемы развития устойчивости

- Высокая стоимость пероральных целевых онкологических препаратов, обусловленная сложными процессами НИОКР и запатентованными инновациями, остается серьезной проблемой, ограничивающей доступность на чувствительных к цене рынках.

- Например, долгосрочные схемы лечения с участием новых целевых агентов могут налагать существенное финансовое бремя на пациентов и системы здравоохранения, особенно в регионах с ограниченным страховым покрытием.

- Кроме того, появление лекарственной устойчивости с течением времени представляет собой клиническую проблему, поскольку раковые клетки могут адаптироваться к целевой терапии, снижая эффективность долгосрочного лечения.

- Борьба с резистентностью часто требует комбинированной терапии или лекарств следующего поколения, что еще больше увеличивает сложность лечения и общие затраты.

- В то время как текущие исследования сосредоточены на преодолении механизмов резистентности и повышении доступности, различия в доступе к передовой пероральной таргетной терапии сохраняются в разных регионах.

- Строгие нормативные требования и длительные сроки утверждения онкологических препаратов могут задержать выход на рынок новых пероральных таргетных методов лечения, что влияет на потенциал коммерческого роста.

- Ограниченная доступность передовой молекулярно-диагностической инфраструктуры в регионах с низким и средним уровнем дохода ограничивает идентификацию пациентов и замедляет принятие целевых методов лечения онкологии полости рта.

- Преодоление этих проблем за счет расширения общей доступности, стратегий комбинированного лечения и политики вспомогательного возмещения будет иметь решающее значение для устойчивого роста рынка.

Оральный целевой рынок онкологических препаратов

Рынок сегментирован на основе типа препарата, индикации, молекулярной мишени и канала распределения.

- Тип препарата

На основе типа лекарственного средства глобальный рынок пероральных целевых онкологических препаратов сегментирован на ингибиторы тирозинкиназы, ингибиторы циклин-зависимой киназы (CDK), ингибиторы PARP, ингибиторы протеасомы, ингибиторы mTOR, ингибиторы BCL-2 и другие целевые маломолекулярные препараты. Сегмент ингибиторов тирозинкиназы доминировал на рынке с самой большой долей дохода в 46,3% в 2025 году, что обусловлено их широким клиническим использованием при различных типах рака, включая легкие, грудь, колоректальные и гематологические злокачественные опухоли. Эти препараты получили раннее одобрение регулирующих органов и долгосрочную клиническую валидацию, что делает их краеугольным камнем целевой терапии рака. Наличие нескольких поколений ТКИ помогло устранить механизмы резистентности, еще больше укрепив их клиническую значимость. Пероральное введение позволяет проводить длительное лечение с улучшенным удобством и приверженностью пациента. Сильное знакомство с врачом и включение в стандартные рекомендации по лечению продолжают поддерживать широкое распространение. Кроме того, текущие усилия в области НИОКР, направленные на ТКИ следующего поколения, поддерживают лидирующие позиции сегмента.

Сегмент ингибиторов PARP, как ожидается, станет свидетелем самого быстрого роста с 2026 по 2033 год, чему способствовало увеличение распространения генетически определенных видов рака, таких как мутировавший BRCA рак молочной железы, яичников и предстательной железы. Растущая осведомленность и использование сопутствующей диагностики позволяют лучше идентифицировать пациента для терапии ингибитором PARP. Расширение нормативных разрешений на более ранние линии лечения и поддерживающей терапии ускоряет использование. Эти препараты также демонстрируют благоприятный профиль безопасности по сравнению с традиционной химиотерапией. Увеличение клинических данных, подтверждающих улучшение выживаемости без прогрессирования, повышает доверие врача. Продолжающаяся разработка трубопроводов и стратегии комбинирования с другими целевыми агентами еще больше ускоряют рост сегмента.

- По показаниям

На основании показаний рынок сегментирован на рак молочной железы, рак легких, колоректальный рак, рак предстательной железы, рак желудка, гематологические злокачественные опухоли и другие виды рака. Сегмент рака легких занимал самую большую долю рынка в 2025 году, чему способствовала высокая глобальная распространенность рака легких и широкое внедрение пероральной целевой терапии в качестве стандартного лечения. Молекулярное тестирование на мутации EGFR и ALK в настоящее время является рутинным, что позволяет точно выбирать пациентов для целевых препаратов. Наличие нескольких пероральных ингибиторов, нацеленных на различные мутации резистентности, укрепило долгосрочные результаты лечения. Оральная терапия также снижает бремя частых визитов в больницу для пациентов, нуждающихся в длительном лечении. Сильное клиническое руководство еще больше усиливает доминирование сегмента. Непрерывные запуски продуктов и расширение индикаторов поддерживают рост в этом сегменте.

Сегмент рака молочной железы, как ожидается, зафиксирует самый быстрый рост в течение прогнозируемого периода, обусловленный растущим использованием ингибиторов CDK4/6 и PARP у пациентов с положительными рецепторами гормонов и генетически стратифицированными. Расширение одобрения для ранней стадии, адъювантного и метастатического рака молочной железы расширяет население лечения. Улучшенные результаты выживаемости и управляемые профили безопасности увеличивают предпочтение врача для пероральной целевой терапии. Растущие программы скрининга и показатели ранней диагностики также способствуют расширению рынка. Спрос пациентов на удобные варианты перорального лечения еще больше ускоряет принятие. Ожидается, что продолжающиеся клинические испытания, оценивающие новые комбинации, сохранят сильный импульс роста.

- Молекулярная цель

На основе молекулярной мишени рынок сегментирован на ингибиторы EGFR, ингибиторы HER2, ингибиторы ALK, ингибиторы MEK, ингибиторы пути mTOR и другие цели. Сегмент ингибиторов EGFR доминировал на рынке в 2025 году благодаря их широкому использованию при немелкоклеточном раке легких и сильному согласованию с методами молекулярной диагностики. Высокая распространенность мутаций EGFR в определенных группах пациентов привела к устойчивому спросу на эти методы лечения. Несколько поколений ингибиторов EGFR улучшили эффективность при одновременном снижении побочных эффектов. Сильные клинические данные и руководящие рекомендации поддерживают долгосрочное использование. Пероральное дозирование обеспечивает непрерывное лечение и улучшенное соответствие пациента. Благоприятная политика возмещения расходов на основных рынках еще больше укрепляет лидерство сегмента.

Ожидается, что сегмент ингибиторов HER2 станет свидетелем самого быстрого CAGR с 2026 по 2033 год, что обусловлено расширением применения при раке молочной железы и желудка. Растущее признание популяций пациентов с низким содержанием HER2 и мутантами HER2 значительно увеличивает адресный рынок. Достижения в молекулярной диагностике улучшают идентификацию пациентов и точность лечения. Растущая клиническая валидация пероральных препаратов, нацеленных на HER2, ускоряет принятие врачами. Эти методы лечения также предлагают улучшенное удобство по сравнению с инъекционными альтернативами. Ожидается, что продолжающиеся исследования новых ингибиторов HER2 будут поддерживать высокие темпы роста.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничные аптеки, розничные аптеки, интернет-аптеки и специализированные аптеки. Сегмент больничных аптек составил самую большую долю рынка в 2025 году, так как большинство пероральных целевых онкологических препаратов инициируются и контролируются в больницах и онкологических центрах. Эти аптеки играют важную роль в инициировании терапии, управлении дозами и обучении пациентов. Тесная координация с онкологами обеспечивает надлежащий мониторинг лечения и управление неблагоприятными событиями. Больничные аптеки часто являются первой точкой доступа для недавно одобренных онкологических препаратов. Их участие в клинических испытаниях еще больше усиливает их доминирование. Учрежденная инфраструктура и интеграция с возмещением расходов также способствуют дальнейшему лидерству.

Ожидается, что сегмент специализированных аптек будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено растущей сложностью оральной онкологии. Специализированные аптеки предоставляют специализированные услуги, такие как мониторинг соблюдения, поддержка возмещения и консультирование пациентов. Долгосрочное лечение рака полости рта требует постоянной поддержки, которую хорошо оснащены специализированные аптеки. Растущий акцент на уходе, основанном на ценности, увеличивает зависимость от этих каналов распределения. Улучшенная логистика и возможности холодной цепи еще больше повышают их роль. По мере расширения персонализированного лечения онкологии специализированные аптеки, как ожидается, приобретут большее значение на рынке.

Оральный целевой рынок онкологии Региональный анализ

- Северная Америка доминировала на рынке пероральных целевых онкологических препаратов с самой большой долей дохода в 42,5% в 2025 году, поддерживаемой сильной инфраструктурой исследований и разработок в области онкологии, ранним внедрением новых целевых методов лечения, благоприятными рамками возмещения и высоким уровнем одобрения регулирующих органов, причем США лидируют из-за надежной активности клинических испытаний и сильного присутствия крупных фармацевтических новаторов.

- Медицинские работники в регионе уделяют большое внимание молекулярной диагностике, персонализированным подходам к лечению и использованию пероральных таргетных препаратов, которые улучшают приверженность пациентов, одновременно снижая бремя госпитализации и инфузии.

- Это широкое внедрение дополнительно поддерживается надежными рамками возмещения, высокими расходами на здравоохранение и присутствием ведущих фармацевтических новаторов и клинических исследовательских центров, устанавливая пероральные целевые онкологические препараты в качестве предпочтительного варианта лечения как твердых опухолей, так и гематологических злокачественных новообразований.

Оральный целевой рынок онкологии США Insight

Американский рынок оральных таргетных онкологических препаратов занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовала высокая распространенность рака, широкое внедрение точной медицины и быстрое внедрение новых оральных таргетных методов лечения. Медицинские работники все чаще отдают приоритет персонализированным, мутационным методам лечения, которые улучшают клинические результаты и качество жизни пациентов. Широко распространенная доступность передовой молекулярной диагностики и сопутствующего тестирования решительно поддерживает целевое использование лекарств. Кроме того, благоприятная политика возмещения и ранние одобрения регулирующих органов ускоряют проникновение на рынок. Присутствие ведущих фармацевтических компаний и обширная деятельность по клиническим испытаниям способствуют дальнейшему росту рынка. Поскольку пероральная терапия уменьшает больничные визиты и инфузионное бремя, их применение продолжает расширяться в онкологических учреждениях.

Оральный целевой рынок онкологии в Европе Insight

Прогнозируется, что рынок пероральных препаратов для онкологии в Европе будет расширяться при существенном CAGR в течение прогнозируемого периода, в основном за счет увеличения заболеваемости раком и сильного акцента на персонализированное здравоохранение. Строгие клинические рекомендации и растущее внедрение молекулярной диагностики стимулируют спрос на целенаправленную оральную терапию. Европейские системы здравоохранения все чаще предпочитают лечение, которое улучшает долгосрочное лечение заболеваний при одновременном снижении затрат на стационарное лечение. В регионе наблюдается растущее использование пероральных таргетных препаратов при раке молочной железы, легких и гематологическом раке. Рост поддерживается расширением исследовательских инициатив в области онкологии и трансграничным клиническим сотрудничеством. Усыновление растет в больницах, специализированных клиниках и амбулаторных онкологических центрах.

U.K. Oral Targeted Oncology Drug Market

Ожидается, что в течение прогнозируемого периода рынок пероральных препаратов для онкологии в Великобритании будет расти с заметным CAGR, что обусловлено растущим вниманием к точной онкологии в Национальной службе здравоохранения (NHS). Растущая распространенность рака и широкое внедрение методов лечения, основанных на биомаркерах, поддерживают расширение рынка. Великобритания выигрывает от надежных программ геномного тестирования, которые позволяют точно выбирать пациентов для пероральной целевой терапии. Растущее предпочтение домашнего лечения рака еще больше повышает спрос. Кроме того, активное участие в научных исследованиях и клинических испытаниях способствует раннему доступу к инновационным методам лечения. Эти факторы в совокупности поддерживают устойчивый рост рынка в стране.

Германия Оральный целевой рынок онкологии

Ожидается, что в течение прогнозируемого периода рынок пероральных препаратов для онкологии в Германии будет расширяться на значительном CAGR, чему будет способствовать развитая инфраструктура здравоохранения и значительные инвестиции в исследования в области онкологии. Акцент Германии на доказательной медицине и раннее внедрение инновационных методов лечения поддерживает широкое использование целевых пероральных препаратов. Высокое использование молекулярной диагностики позволяет точно выбирать лечение для нескольких типов рака. Страна также выигрывает от благоприятных механизмов возмещения и сильной осведомленности врачей. Растущий спрос на терапию, которая уменьшает пребывание в больнице, хорошо согласуется с пероральными онкологическими препаратами. В результате усыновление растет как в больницах, так и в амбулаторных онкологических учреждениях.

Азиатско-Тихоокеанский Оральный Целевой Онкологический Рынок Лекарств

Азиатско-тихоокеанский рынок пероральных препаратов для онкологии будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости раком, расширением доступа к здравоохранению и увеличением внедрения точной медицины. В таких странах, как Китай, Япония и Индия, наблюдается быстрое улучшение диагностических возможностей и онкологической инфраструктуры. Растущие расходы на здравоохранение и правительственные инициативы по поддержке лечения рака ускоряют рост рынка. Повышение осведомленности о целевых методах лечения среди врачей и пациентов также способствует принятию. Расширение местного фармацевтического производства улучшает доступность и доступность лекарств. Эти факторы в совокупности позиционируют Азиатско-Тихоокеанский регион как самый быстрорастущий региональный рынок.

Японский оральный целевой рынок онкологии

Рынок пероральных препаратов для онкологии в Японии набирает обороты благодаря передовой системе здравоохранения страны, сильному акценту на инновации и высокому внедрению точной медицины. Япония уделяет большое внимание ранней диагностике рака и целенаправленному лечению. Интеграция геномного тестирования в рутинную онкологическую практику поддерживает широкое использование пероральных таргетных методов лечения. Старение населения с растущей распространенностью рака еще больше стимулирует спрос на эффективные и удобные варианты лечения. Пероральные препараты особенно ценятся за их простоту введения и пригодность для длительной терапии. Эти факторы продолжают поддерживать устойчивый рост рынка в Японии.

Индия Оральный Целевой Онкологический Рынок Лекарств Проницательность

Оральный рынок онкологических препаратов в Индии составил значительную долю доходов в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая урбанизация, увеличение бремени рака и расширение доступа к передовым методам лечения. Индия становится ключевым рынком благодаря растущему внедрению точной онкологии в крупных городских центрах. Повышение осведомленности, улучшение диагностической инфраструктуры и повышение доступности целевых пероральных методов лечения поддерживают рост рынка. Расширение отечественного фармацевтического производства повышает доступность и доступность. Правительственные инициативы, направленные на укрепление инфраструктуры по уходу за больными раком, еще больше способствуют принятию. В результате пероральные целевые онкологические препараты набирают обороты в больницах и специализированных онкологических клиниках в Индии.

Оральная целевая доля рынка онкологических препаратов

Фармацевтическая промышленность Оральной Целевой Онкологии в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Pfizer Inc. (США)

- AstraZeneca (Великобритания)

- Merck & Co., Inc. (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Eli Lilly & Company (США)

- Bristol-Myers Squibb Company (США)

- Amgen Inc. (США)

- AbbVie Inc. (США)

- Санофи (Франция)

- Takeda Pharmaceutical Company Limited (Япония)

- Bayer AG (Германия)

- Gilead Sciences, Inc. (США)

- Daiichi Sankyo Company, Limited (Япония)

- Incyte Corporation (США)

- Astellas Pharma Inc. (Япония)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Limited (Индия)

Каковы последние события на мировом рынке лекарственных средств для лечения онкологии?

- В сентябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило новый пероральный селективный деградатор рецепторов эстрогена (SERD) для лечения взрослых пациентов с ER-положительным, HER2-отрицательным, ESR1-мутированным прогрессирующим или метастатическим раком молочной железы после прогрессирования эндокринной терапии, отметив важный вариант пероральной целевой терапии в точной онкологии молочной железы.

- В августе 2025 года FDA предоставило ускоренное одобрение зонгертинибу (Hernexeos) перорального ингибитора тирозинкиназы HER2 для взрослых с неоперабельным или метастатическим немелкоклеточным раком легкого (NSCLC), содержащим активирующие мутации домена тирозинкиназы HER2, расширяя возможности точной таргетной терапии при раке легких.

- В июле 2025 года FDA США предоставило ускоренное одобрение ZEGFROVY® (sunvozertinib), первой целевой пероральной терапии для взрослых пациентов с локально продвинутым или метастатическим немелкоклеточным раком легких (NSCLC), содержащим мутации вставки EGFR exon 20, устраняя давнюю неудовлетворенную потребность в лечении с эффективным однократным ежедневным пероральным вариантом.

- В июне 2025 года FDA одобрило IBTROZITM (талетректиниб), пероральный ингибитор тирозинкиназы ROS1 следующего поколения (TKI), для взрослых с локально продвинутым или метастатическим ROS1-положительным NSCLC, предлагая новый целевой пероральный вариант для генетически определенной подгруппы редкого рака легких.

- В январе 2023 года FDA одобрило элактестрант (Orserdu), пероральный целенаправленный деградатор рецепторов эстрогена, для лечения ER-позитивного, HER2-отрицательного, ESR1-мутированного прогрессирующего или метастатического рака молочной железы — знаковую пероральную таргетную терапию, которая подчеркнула переход к подходам лечения с мутацией.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.