Global Orphan Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

208.76 Billion

USD

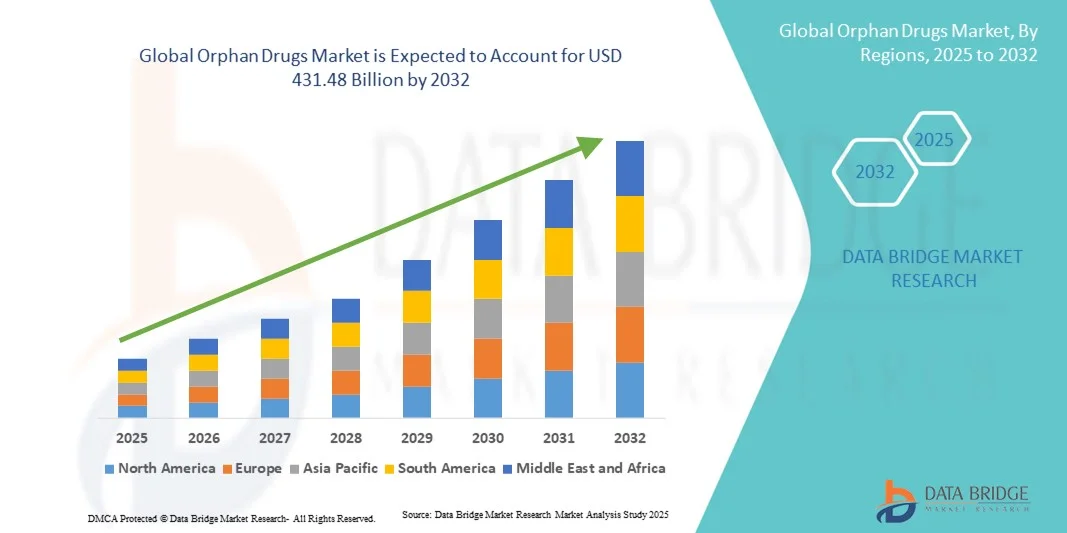

431.48 Billion

2024

2032

USD

208.76 Billion

USD

431.48 Billion

2024

2032

| 2025 –2032 | |

| USD 208.76 Billion | |

| USD 431.48 Billion | |

| % | |

|

Сегментация мирового рынка орфанных препаратов по типу препарата (биологические и небиологические), типу заболевания (онкологические заболевания, метаболические заболевания, гематологические и иммунологические заболевания, инфекционные заболевания, неврологические заболевания и другие), типу показания (неходжкинская лимфома, острый миелоидный лейкоз, муковисцидоз, глиома, рак поджелудочной железы, рак яичников, множественная миелома, мышечная дистрофия Дюшенна, почечно-клеточный рак, реакция «трансплантат против хозяина» и другие), типу препарата (Ревлимид, Ритуксан, Опдиво, Кейтруда, Имбрувика, Солирис, Джакаф, Помалист, Дарзалекс, Спинраза и Адцетрис), продажа (дженерики и рецептурные препараты), классу терапии (онкология, кровь, центральная нервная система, эндокринная система, сердечно-сосудистая и дыхательная системы), каналу распространения (Больничная аптека, розничная аптека, онлайн-продажи и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка орфанных препаратов

- Объем мирового рынка орфанных препаратов в 2024 году оценивался в 208,76 млрд долларов США и, как ожидается, достигнет 431,48 млрд долларов США к 2032 году при среднегодовом темпе роста 9,50% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущей распространенностью редких заболеваний и растущим спросом на специализированные методы лечения, а также достижениями в области геномики, персонализированной медицины и благоприятной нормативно-правовой базы.

- Более того, сегмент онкологии лидирует по доле выручки благодаря высокому спросу на противораковые препараты, в то время как биологические орфанные препараты доминируют благодаря своей эффективности и меньшему количеству побочных эффектов. Больничные аптеки остаются основным каналом сбыта, при этом онлайн-продажи и розничные каналы стабильно растут.

Анализ рынка орфанных препаратов

- Орфанные препараты, предназначенные для лечения редких заболеваний, поражающих небольшую группу пациентов, приобретают все большую значимость в современном здравоохранении благодаря своей способности удовлетворять неудовлетворенные медицинские потребности, улучшать результаты лечения пациентов и интегрироваться с передовыми протоколами лечения как в условиях больниц, так и в условиях специализированных клиник.

- Растущий спрос на орфанные препараты обусловлен, прежде всего, растущей распространенностью редких заболеваний, повышением осведомленности пациентов, достижениями в области геномики и персонализированной медицины, а также регулирующими стимулами, которые ускоряют разработку и одобрение лекарств.

- Северная Америка доминировала на рынке орфанных препаратов, достигнув наибольшей доли выручки в 43% в 2024 году благодаря мощной государственной поддержке, высоким расходам на здравоохранение и широкому спектру инновационных методов лечения. В США продолжается значительный рост числа одобрений и внедрения орфанных препаратов, чему способствуют инвестиции как крупных фармацевтических компаний, так и биотехнологических стартапов, специализирующихся на генной и таргетной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода благодаря увеличению инвестиций в исследования редких заболеваний, расширению инфраструктуры здравоохранения и повышению доступности специализированного лечения для пациентов.

- В 2024 году на рынке орфанных препаратов для лечения онкологических заболеваний доминировали онкологические препараты с долей 36,9%, что обусловлено высокой распространенностью редких видов рака и эффективностью биологической и генной терапии в улучшении результатов лечения пациентов.

Область применения отчета и сегментация рынка орфанных препаратов

|

Атрибуты |

Ключевые данные о рынке орфанных препаратов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка орфанных препаратов

Достижения в области генной терапии и персонализированной медицины

- Значительной и быстрорастущей тенденцией на мировом рынке орфанных препаратов является все более широкое применение генной терапии и персонализированных подходов к лечению, позволяющих подбирать лечение с учетом конкретных генетических мутаций и профилей редких заболеваний.

- Например, Золгенсма, генная терапия спинальной мышечной атрофии, демонстрирует, как воздействие на основную генетическую причину может радикально улучшить результаты лечения пациентов.

- Персонализированная терапия также обеспечивает точную дозировку, снижение побочных эффектов и повышение эффективности, что приводит к улучшению качества жизни пациентов с редкими заболеваниями.

- Интеграция передовой диагностики и геномного профилирования с лечением орфанными препаратами способствует более точной стратификации пациентов и оптимизации терапии.

- Эта тенденция к применению узконаправленных, индивидуализированных схем лечения меняет подходы здравоохранения к лечению редких заболеваний. В связи с этим такие компании, как BioMarin и Sarepta, концентрируются на персонализированной генной терапии с целевым воздействием на мутации.

- Расширение сотрудничества между биотехнологическими стартапами и крупными фармацевтическими компаниями ускоряет разработку новых методов лечения крайне редких заболеваний, сокращая время от открытия до вывода на рынок.

- Интеграция цифровых медицинских инструментов, таких как телемедицина и реестры пациентов, с программами по лечению редких препаратов позволяет улучшить мониторинг состояния пациентов, соблюдение ими режима лечения и сбор реальных данных для разработки будущих стратегий лечения.

- Спрос на орфанные препараты, предлагающие решения для персонализированного лечения на основе генной инженерии, стремительно растет как в больницах, так и в специализированных клиниках, поскольку пациенты и поставщики медицинских услуг все больше внимания уделяют эффективности и безопасности лечения.

Динамика рынка орфанных препаратов

Водитель

Растущая распространенность редких заболеваний и поддерживающие правила

- Растущая распространенность редких заболеваний в сочетании с государственными стимулами и нормативно-правовой базой, способствующей разработке орфанных препаратов, является основным фактором, способствующим развитию мирового рынка орфанных препаратов.

- Например, Закон США о лекарственных средствах для лечения редких заболеваний предусматривает налоговые льготы, грантовое финансирование и эксклюзивность рынка, поощряя компании инвестировать в методы лечения редких заболеваний.

- По мере роста осведомленности пациентов и медицинских работников о редких заболеваниях увеличивается спрос на эффективные методы лечения, что стимулирует внедрение орфанных препаратов.

- Кроме того, фармацевтические компании вкладывают значительные средства в исследования и разработки в области терапии редких заболеваний, создавая надежный портфель инновационных орфанных препаратов.

- Увеличение государственного и частного финансирования исследований редких заболеваний способствует инновациям и позволяет ускорить клиническую разработку орфанных препаратов.

- Растущие глобальные инициативы по защите прав пациентов повышают осведомленность, поддерживают раннюю диагностику и способствуют изменениям в политике, которые способствуют более широкому доступу к орфанным препаратам.

- Улучшенные программы доступа пациентов, расширение клинических испытаний и партнерские отношения между биотехнологическими компаниями и крупными фармацевтическими компаниями ускоряют рост рынка и позволяют более эффективно выводить на рынок новые методы лечения.

Сдержанность/Вызов

Высокая стоимость лечения и препятствия к возмещению расходов

- Высокая стоимость орфанных препаратов и ограниченная политика возмещения затрат создают серьезные препятствия для их широкого внедрения на мировых рынках.

- Например, стоимость заместительной ферментной терапии при лизосомных болезнях накопления может превышать несколько сотен тысяч долларов в год, что ограничивает доступность для многих пациентов.

- Медицинские страховщики и страховые системы часто устанавливают строгие критерии возмещения расходов, что затрудняет пациентам доступ к необходимым видам лечения.

- Сложности производства, небольшая численность пациентов и дорогостоящие инвестиции в НИОКР способствуют повышению цен, что может препятствовать проникновению на рынки развивающихся регионов.

- Сложные нормативные требования в разных странах могут задерживать регистрацию и выход лекарств на рынок, ограничивая тем самым глобальную доступность орфанных препаратов.

- Низкая осведомленность медицинских работников и пациентов в некоторых регионах о редких заболеваниях и орфанных препаратах может снизить темпы внедрения и замедлить рост рынка.

- Преодоление этих проблем с помощью инновационных моделей ценообразования, программ помощи пациентам и реформ политики будет иметь решающее значение для расширения охвата орфанных препаратов и обеспечения устойчивого роста рынка.

Рынок орфанных препаратов

Рынок сегментирован по типу препарата, типу заболевания, типу показания, бренду препарата, типу продажи, классу терапии и каналу сбыта.

- По типу препарата

Рынок орфанных препаратов по типу препарата сегментирован на биологические и небиологические. Биологический сегмент доминировал на рынке с наибольшей долей выручки в 58,3% в 2024 году благодаря своей высокой эффективности, целенаправленному действию и уменьшению побочных эффектов по сравнению с традиционными методами лечения. Биологические препараты включают моноклональные антитела, генную терапию и ферментозаместительную терапию, которые широко применяются в онкологии, метаболических и гематологических показаниях. Эти методы лечения хорошо совместимы с подходами персонализированной медицины, что позволяет подбирать лечение к индивидуальным потребностям пациента. Крупные фармацевтические компании продолжают вкладывать значительные средства в разработку биологических орфанных препаратов, укрепляя свое доминирование. Регуляторные стимулы, такие как рыночная эксклюзивность и налоговые льготы, стимулируют исследования и коммерциализацию. Способность биологических препаратов лечить ранее неизлечимые редкие заболевания стимулирует их дальнейшее глобальное внедрение.

Ожидается, что небиологический сегмент продемонстрирует самые высокие темпы роста – 14,8% в период с 2025 по 2032 год. Это обусловлено растущими инновациями в области низкомолекулярных препаратов для лечения редких метаболических и гематологических заболеваний. Небиологические препараты проще производить, хранить и распространять, что делает их привлекательными на развивающихся рынках с ограниченной инфраструктурой. Предпочтение пациентов пероральным формам вместо инъекционных препаратов способствует росту в некоторых регионах. Дженерики и биоаналоги расширяют доступ к препаратам для чувствительных к стоимости групп населения. Ускоренные процедуры регулирования орфанных препаратов способствуют выходу на рынок и их внедрению. Универсальность небиологических препаратов, применяемых при различных показаниях к редким заболеваниям, обеспечивает их быстрое внедрение в больницы, специализированные клиники и розничные каналы.

- По типу заболевания

В зависимости от типа заболевания рынок орфанных препаратов сегментируется на онкологические, метаболические, гематологические и иммунологические, инфекционные, неврологические и другие. Сегмент онкологических заболеваний доминировал на рынке с долей 36,9% в 2024 году, что обусловлено ростом распространенности редких видов рака и высоким спросом на таргетную терапию. Такие препараты, как Ритуксан, Ревлимид и Кейтруда, обладают более высокой эффективностью и меньшей токсичностью, чем традиционная химиотерапия. Больницы и специализированные клиники быстро внедряют эти методы лечения, подкрепленные возмещением расходов и страховыми полисами. Значительные инвестиции в НИОКР продолжают расширять портфель онкологических препаратов. Информационные кампании и программы ранней диагностики еще больше расширяют доступ пациентов. Биотехнологические и фармацевтические компании отдают приоритет орфанным препаратам для лечения онкологических заболеваний, обеспечивая себе постоянное доминирование на рынке.

Ожидается, что сегмент заболеваний обмена веществ будет демонстрировать самый быстрый рост со среднегодовым темпом роста 13,6% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости редкими наследственными нарушениями обмена веществ и достижениями в области ферментозаместительной терапии. Программы скрининга новорожденных обеспечивают раннюю диагностику и оперативное вмешательство. Инициативы по защите интересов пациентов повышают осведомленность и спрос. Варианты терапии на дому повышают приверженность пациентов и удобство для семей. Разработка генной терапии для лечения нарушений обмена веществ расширяет доступность лечения. Развивающиеся рынки с развивающейся инфраструктурой здравоохранения открывают неиспользованные возможности для роста.

- По типу показания

Рынок орфанных препаратов по показаниям сегментируется на следующие группы: неходжкинская лимфома, острый миелоидный лейкоз, муковисцидоз, глиома, рак поджелудочной железы, рак яичников, множественная миелома, мышечная дистрофия Дюшенна, почечно-клеточный рак, реакция «трансплантат против хозяина» и другие. Сегмент неходжкинской лимфомы доминировал на рынке в 2024 году благодаря высокой распространенности и доступности таргетных препаратов, таких как Ритуксан и Ревлимид. Эти препараты обеспечивают значительное повышение выживаемости и снижение побочных эффектов по сравнению с традиционной химиотерапией. Больницы отдают приоритет терапии моноклональными антителами для улучшения результатов лечения пациентов. Возмещение расходов способствует внедрению препаратов в развитых регионах. Постоянные исследования и разработки в области комбинированной терапии повышают эффективность лечения. Осведомленность врачей и надежные клинические данные сохраняют доминирующее положение.

Ожидается, что сегмент мышечной дистрофии Дюшенна продемонстрирует самый быстрый рост со среднегодовым темпом роста 15,2% в период с 2025 по 2032 год, что обусловлено регистрацией генной терапии и повышением осведомленности о редких нервно-мышечных заболеваниях. Ранний генетический скрининг повышает показатели диагностики. Пропагандистские кампании поддерживают доступ к лечению. Инвестиции в специализированные биотехнологии ускоряют разработку новых препаратов. Терапия на дому и в клиниках повышает удобство для пациентов. Регуляторные стимулы способствуют более быстрому выходу на рынок и внедрению препаратов по всему миру.

- По марке препарата

Рынок орфанных препаратов сегментирован по брендам: Ревлимид, Ритуксан, Опдиво, Кейтруда, Имбрувика, Солирис, Джакафи, Помалист, Дарзалекс, Спинраза и Адцетрис. Сегмент Ревлимида доминировал в 2024 году благодаря широкому применению препарата при множественной миеломе и высокой уверенности врачей в его эффективности. Профиль безопасности препарата, доступность на многих рынках и его внедрение в больницы способствуют его лидерству. Программы помощи пациентам повышают доступность препарата и приверженность лечению. Стратегическое сотрудничество и маркетинговая поддержка способствуют проникновению препарата на рынок. Надежные клинические данные и долгосрочные результаты поддерживают предпочтение, оказываемое врачами. Система возмещения расходов обеспечивает устойчивое доминирование препарата на развитых рынках.

Ожидается, что сегмент «Спинраза» будет демонстрировать самый быстрый рост, обусловленный лечением спинальной мышечной атрофии и повышением осведомлённости о редких нервно-мышечных заболеваниях. Ранняя диагностика и генетический скрининг улучшают доступ пациентов к препарату. Страховое покрытие способствует внедрению препарата на развитых и развивающихся рынках. Выход на новые рынки стимулирует рост продаж. Информационные кампании и программы поддержки пациентов способствуют повышению приверженности лечению. Инвестиции в биотехнологии в терапию СМА ускоряют разработку новых препаратов и расширение рынка по всему миру.

- По типу продажи

По объему продаж рынок орфанных препаратов сегментирован на дженерики и рецептурные препараты. Сегмент рецептурных препаратов доминировал с долей 71,5% в 2024 году благодаря необходимости проведения лечения редких заболеваний под наблюдением врача. Больницы и специализированные клиники обеспечивают правильное дозирование, мониторинг и безопасность пациентов. Страховое покрытие способствует принятию лечения. Программы поддержки пациентов поддерживают доступность. Доверие врачей к рецептурным препаратам укрепляет доминирование на рынке. Специализированные программы лечения редких заболеваний стимулируют спрос и рост.

Ожидается, что сегмент дженериков будет расти наиболее быстрыми темпами, среднегодовой темп роста составит 16,1% в период с 2025 по 2032 год, что обусловлено истечением срока действия патентов, наличием чувствительных к стоимости групп населения и расширением доступа пациентов на развивающихся рынках. Дженерики предлагают доступную альтернативу без ущерба для эффективности. Системы здравоохранения стимулируют внедрение дженериков. Разнообразие показаний к применению дженериков расширяет охват рынка. Регуляторные разрешения на биоаналоги повышают доверие. Обучение пациентов и информационные кампании способствуют внедрению дженериков в регионах с ограниченными ресурсами.

- По классу терапии

По классу терапии рынок орфанных препаратов сегментирован на онкологические, препараты для лечения заболеваний крови, центральной нервной системы, эндокринной системы, сердечно-сосудистой системы и органов дыхания. Сегмент онкологической терапии доминировал в 2024 году с долей 38,7% благодаря высокой распространенности редких видов рака и обширному портфелю таргетных препаратов. Больницы широко внедряют орфанные препараты для лечения онкологических заболеваний, что обусловлено возмещением затрат и наблюдением за пациентами. Эти методы лечения повышают выживаемость и снижают побочные эффекты. Информационные кампании способствуют ранней диагностике. Инвестиции в биотехнологии и фармацевтику продолжают расширять портфель препаратов. Ведущие компании отдают приоритет орфанным препаратам для лечения онкологических заболеваний в целях стратегического роста.

Ожидается, что сегмент терапии ЦНС будет демонстрировать самый быстрый среднегодовой рост в 14,5% в период с 2025 по 2032 год, что обусловлено ростом числа редких неврологических заболеваний и увеличением числа одобренных программ генной терапии. Раннее генетическое тестирование способствует лечению. Программы поддержки повышают осведомленность и доступность. Терапия на дому улучшает приверженность пациентов. Инвестиции в биотехнологии ускоряют разработку новых препаратов. Развивающиеся рынки расширяют доступность лечения и способствуют росту рынка.

- По каналу распространения

По каналам сбыта рынок орфанных препаратов сегментируется на больничные аптеки, розничные аптеки, онлайн-продажи и другие. Сегмент больничных аптек доминировал в 2024 году с долей 62,4%, что обусловлено наличием рецептурных препаратов, специализированных складов и прямым доступом пациентов. Больницы обеспечивают мониторинг и клиническую поддержку, необходимые для орфанных препаратов. Прочные отношения с врачами способствуют их внедрению. Страховое покрытие и возмещение расходов стимулируют использование препаратов в больницах. Программы повышения приверженности пациентов к лечению реализуются через больничные аптеки. Специализированные клиники стимулируют спрос и рост.

Ожидается, что сегмент онлайн-продаж будет демонстрировать самые высокие темпы роста со среднегодовым темпом роста 17,2% в период с 2025 по 2032 год благодаря внедрению электронных аптек, интеграции телемедицины и удобству для пациентов, находящихся вдали от дома. Цифровые платформы повышают доступность терапии. Доставка на дом и поддержка пациентов повышают приверженность лечению. Онлайн-порталы позволяют лучше отслеживать лечение редких заболеваний. Телемедицинские консультации дополняют онлайн-продажи. Рост проникновения интернета на развивающихся рынках стимулирует внедрение и поддерживает глобальный рост.

Региональный анализ рынка орфанных препаратов

- Северная Америка доминировала на рынке орфанных препаратов с наибольшей долей выручки в 43% в 2024 году, что обусловлено мощной государственной поддержкой, высокими расходами на здравоохранение и обширным портфелем инновационных методов лечения.

- Рост рынка в регионе также поддерживается высокими расходами на здравоохранение, сильным страховым покрытием, развитыми сетями больниц и специализированных клиник, а также технологически подкованным населением, которое отдает приоритет ранней диагностике и индивидуальным планам лечения.

- Кроме того, благоприятная нормативно-правовая база, включая рыночную эксклюзивность, налоговые льготы и ускоренные процедуры одобрения, побуждает фармацевтические компании инвестировать в исследования и разработку и коммерциализацию орфанных препаратов.

Обзор рынка орфанных препаратов в США

Рынок орфанных препаратов США в 2024 году занял наибольшую долю выручки в 76% в Северной Америке, что обусловлено растущей распространенностью редких заболеваний и сильным акцентом на персонализированную медицину. Поставщики медицинских услуг все чаще отдают приоритет использованию генной терапии, биологических препаратов и ферментозаместительной терапии для удовлетворения неудовлетворенных медицинских потребностей. Мощный портфель исследований и разработок в сочетании с поддерживающими регуляторными стимулами, такими как Закон об орфанных препаратах, ускоряет процесс одобрения препаратов и их проникновения на рынок. Кроме того, программы доступа пациентов, страховое покрытие и внедрение в больницы способствуют высокому уровню потребления. США также выигрывают от широкой осведомленности врачей и пациентов о редких заболеваниях, что дополнительно стимулирует расширение рынка. В целом, интеграция инновационных методов лечения с передовой инфраструктурой здравоохранения делает США доминирующим региональным рынком.

Обзор европейского рынка орфанных препаратов

Европейский рынок орфанных препаратов, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода благодаря усилению государственной поддержки, мерам стимулирования со стороны регулирующих органов и повышению осведомленности о редких заболеваниях. Спрос на инновационные методы лечения онкологических, метаболических и гематологических заболеваний растет в больницах, специализированных клиниках и исследовательских центрах. В таких странах, как Германия, Франция и Италия, наблюдается рост благодаря развитой инфраструктуре здравоохранения, политике возмещения расходов и программам ранней диагностики. Инициативы по защите прав пациентов и государственно-частное сотрудничество также способствуют внедрению орфанных препаратов. Интеграция персонализированной медицины и генной терапии в стандартные протоколы лечения улучшает клинические результаты. Внимание Европы к исследованиям, доступу пациентов и устойчивым решениям в области здравоохранения продолжает способствовать расширению рынка.

Обзор рынка орфанных препаратов в Великобритании

Ожидается, что рынок орфанных препаратов в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности редких заболеваний и стремлением правительства содействовать раннему доступу к новым методам лечения. Внедрение биологических препаратов и генной терапии расширяется в больницах и специализированных клиниках благодаря благоприятной политике возмещения расходов и ценообразования. Кампании по повышению осведомленности пациентов в сочетании с растущим интересом к прецизионной медицине стимулируют спрос. Присутствие крупных фармацевтических и биотехнологических компаний, инвестирующих в разработку лекарств для редких заболеваний, дополнительно усиливает рост рынка. Кроме того, развитая система здравоохранения Великобритании и централизованные механизмы регулирования способствуют более быстрому одобрению и внедрению терапии. В целом, сочетание инноваций, осведомленности и политики поддержки стимулирует рынок орфанных препаратов в Великобритании.

Обзор рынка орфанных препаратов в Германии

Ожидается, что рынок орфанных препаратов в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать повышение осведомленности о редких заболеваниях и широкое внедрение передовых методов лечения, таких как биологические препараты и генная терапия. Развитая инфраструктура здравоохранения Германии в сочетании с надежными инвестициями в НИОКР и нормативно-правовой поддержкой способствует разработке и коммерциализации орфанных препаратов. Больницы и специализированные клиники все чаще интегрируют орфанные препараты в протоколы лечения онкологических, метаболических и гематологических заболеваний. Программы защиты прав пациентов, поддержка возмещения расходов и инициативы ранней диагностики способствуют широкому внедрению. Кроме того, ориентация Германии на инновации, устойчивое развитие и ориентированное на пациента здравоохранение согласуется с ростом персонализированной и таргетной терапии. Рынок выигрывает как от отечественных фармацевтических игроков, так и от многонациональных компаний, работающих в регионе.

Обзор рынка орфанных препаратов в Азиатско-Тихоокеанском регионе

Рынок орфанных препаратов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом распространенности редких заболеваний, ростом расходов на здравоохранение и расширением доступа к передовым методам лечения в таких странах, как Китай, Япония и Индия. Правительственные инициативы по повышению осведомленности о редких заболеваниях, программам ранней диагностики и схемам поддержки пациентов поддерживают рост рынка. На развивающихся рынках наблюдается более широкое внедрение биологических препаратов, генной терапии и ферментозаместительной терапии благодаря улучшению инфраструктуры здравоохранения. Растущая осведомленность пациентов в сочетании с расширением сетей больниц и специализированных клиник повышает доступность лечения. Кроме того, развивающийся фармацевтический и биотехнологический ландшафт Азиатско-Тихоокеанского региона ускоряет исследования, одобрения и коммерциализацию. Сочетание большого количества пациентов и поддерживающей политики делает регион самым быстрорастущим рынком орфанных препаратов в мире.

Обзор рынка орфанных препаратов в Японии

Рынок орфанных препаратов в Японии набирает обороты благодаря высокой распространенности редких заболеваний в стране, развитой инфраструктуре здравоохранения и мощной государственной поддержке разработки орфанных препаратов. Больницы и специализированные клиники все активнее внедряют биологические препараты, генную терапию и ферментозаместительную терапию. Программы раннего генетического тестирования и скрининга способствуют своевременной диагностике и лечению. Информационные кампании и программы поддержки пациентов способствуют повышению уровня принятия и приверженности терапии. Регуляторные стимулы, включая ускоренные процедуры одобрения и эксклюзивность рынка, дополнительно способствуют росту. Старение населения Японии также стимулирует спрос на эффективные методы лечения редких нервно-мышечных, метаболических и гематологических заболеваний, стимулируя расширение рынка как в стационарных, так и в институциональных медицинских учреждениях.

Обзор рынка орфанных препаратов в Индии

В 2024 году рынок орфанных препаратов в Индии занимал значительную долю в Азиатско-Тихоокеанском регионе, что объясняется ростом осведомленности о редких заболеваниях, расширением инфраструктуры здравоохранения и ростом внедрения биологических препаратов и генной терапии. Больницы и специализированные клиники внедряют передовые методы лечения редких онкологических, метаболических и неврологических заболеваний. Государственные инициативы, поддерживающие исследования редких заболеваний, программы помощи пациентам и цифровизацию здравоохранения, являются ключевыми драйверами роста. Растущий средний класс и растущие располагаемые доходы населения обеспечивают доступ к инновационным методам лечения. Кроме того, местные фармацевтические производители и сотрудничество с транснациональными компаниями повышают доступность и финансовую доступность препаратов. В целом, сочетание мер поддержки, развития инфраструктуры и растущей осведомленности в Индии стимулирует внедрение орфанных препаратов по всей стране.

Доля рынка орфанных препаратов

Лидерами отрасли орфанных препаратов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Johnson & Johnson и ее филиалы (США)

- Новартис АГ (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Компания Bristol-Myers Squibb (США)

- Amgen Inc. (США)

- Pfizer Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Санофи (Франция)

- АстраЗенека (Великобритания)

- AbbVie Inc. (США)

- Alexion Pharmaceuticals, Inc. (США)

- GSK plc (Великобритания)

- Daiichi Sankyo Company, Limited (Япония)

- Bayer AG (Германия)

- Vertex Pharmaceuticals Incorporated (США)

- Horizon Therapeutics plc (Ирландия)

- Regeneron Pharmaceuticals, Inc. (США)

- Biomarin Pharmaceutical Inc. (США)

- CSL Behring LLC (США)

- Sarepta Therapeutics, Inc. (США)

Каковы последние события на мировом рынке орфанных препаратов?

- В сентябре 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало ускоренное одобрение препарату Форзинити компании Stealth Biotherapeutics для лечения синдрома Барта. Это первый одобренный препарат для лечения синдрома Барта – редкого, опасного для жизни митохондриального заболевания, поражающего преимущественно мужчин. Форзинити улучшает структуру и функцию митохондрий, и его одобрение было основано на повышении силы коленных мышц – маркере, который считается настолько важным для прогнозирования более широких функциональных преимуществ.

- В сентябре 2025 года компания Regeneron Pharmaceuticals объявила, что её экспериментальный препарат гаретосмаб успешно достиг основной цели в позднем клиническом исследовании лечения прогрессирующей оссифицирующей фибродисплазии (ФОП). Исследование показало, что гаретосмаб значительно снижает образование новых костных аномалий: на 94% при дозе 3 мг/кг и на 90% при дозе 10 мг/кг по сравнению с плацебо. Regeneron планирует подать заявку на регистрацию в FDA до конца 2025 года.

- В июле 2025 года Европейское агентство по лекарственным средствам (EMA) присвоило препарату SPG601 компании Spinogenix статус орфанного препарата для лечения синдрома ломкой Х-хромосомы (СЛХ). СЛХ — распространённая наследственная форма аутизма, и статус EMA предоставляет людям с СЛХ по всему Европейскому союзу доступ к этому новому терапевтическому препарату.

- В июне 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) присвоило рилзабрутинибу статус орфанного препарата для лечения серповидноклеточной анемии. Рилзабрутиниб — это новый, усовершенствованный, пероральный, обратимый ингибитор тирозинкиназы Брутона (BTK), действующий посредством мультииммунной модуляции, направленный на снижение вазоокклюзионных кризов, которые могут возникать вследствие воспаления при серповидноклеточной анемии.

- В апреле 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило крем от экземы Incyte для детей в возрасте от 2 до 11 лет. Это одобрение расширяет применение Opzelura, первого местного ингибитора JAK, одобренного в 2021 году для лиц в возрасте от 12 лет и старше. Решение было основано на успешных результатах поздних стадий клинических испытаний, показавших более высокую эффективность по сравнению с кремом без лекарственных препаратов. Экзема

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.