Global Orthopedic Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

842.70 Million

USD

1,351.26 Million

2025

2033

USD

842.70 Million

USD

1,351.26 Million

2025

2033

| 2026 –2033 | |

| USD 842.70 Million | |

| USD 1,351.26 Million | |

| % | |

|

Сегментация мирового рынка ортопедического программного обеспечения по продуктам (предоперационное планирование, ортопедические электронные медицинские карты и ортопедические PACS-системы), приложениям (ортопедическая хирургия, эндопротезирование суставов, лечение переломов и педиатрическая оценка), способам предоставления (веб-решения, облачные решения и локальные решения), конечным пользователям (больницы, амбулаторные центры и другие) — тенденции отрасли и прогноз до 2033 года

Размер рынка ортопедического программного обеспечения

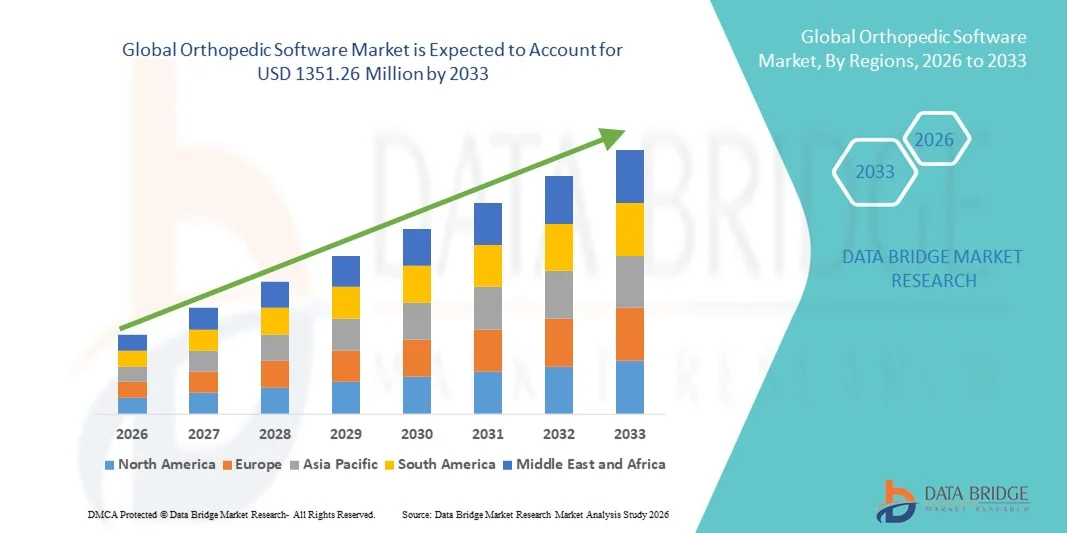

- Объем мирового рынка ортопедического программного обеспечения в 2025 году оценивался в 842,7 млн долларов США , а к 2033 году , как ожидается, он достигнет 1351,26 млн долларов США при среднегодовом темпе роста 6,08% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением цифровых решений и передовых технологий в ортопедическую помощь, что позволяет улучшить управление пациентами, планирование хирургических операций и эффективность клинических рабочих процессов.

- Кроме того, растущий спрос на аналитические данные, улучшенные результаты лечения пациентов и интегрированные ИТ-системы больниц ускоряет внедрение ортопедических программных решений, тем самым значительно стимулируя рост отрасли.

Анализ рынка ортопедического программного обеспечения

- Ортопедическое программное обеспечение, предлагающее цифровые решения для планирования хирургических операций, ведения пациентов и послеоперационного мониторинга, становится все более важным в современных медицинских учреждениях благодаря своей способности повышать клиническую эффективность, улучшать результаты лечения пациентов и оптимизировать рабочие процессы в больнице.

- Растущий спрос на ортопедическое программное обеспечение обусловлен, прежде всего, растущим внедрением решений на основе искусственного интеллекта, интегрированных больничных ИТ-систем и принятия решений на основе данных, а также растущим вниманием к снижению числа хирургических осложнений и улучшению ухода за пациентами.

- Северная Америка доминировала на рынке ортопедического программного обеспечения с наибольшей долей выручки в 42% в 2025 году, чему способствовали хорошо налаженная инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков отрасли. При этом в США наблюдается существенный рост за счет все более широкого внедрения ортопедических решений на базе искусственного интеллекта и облачных технологий в больницах и клиниках.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедического программного обеспечения в течение прогнозируемого периода, с долей рынка в 27% в 2025 году, что обусловлено быстрой цифровизацией систем здравоохранения, ростом распространенности ортопедических заболеваний и ростом инвестиций в больницы и специализированные клиники в таких странах, как Китай, Индия и Япония.

- Сегмент ортопедической хирургии занял самую большую долю рынка в 44,1% в 2025 году, что обусловлено увеличением числа хирургических процедур, растущим спросом на малоинвазивные методы и необходимостью точного хирургического планирования.

Область применения отчета и сегментация рынка ортопедического программного обеспечения

|

Атрибуты |

Ключевые данные о рынке ортопедического программного обеспечения |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка ортопедического программного обеспечения

Повышенное удобство благодаря ИИ и расширенной аналитике

- Важной и набирающей обороты тенденцией на мировом рынке ортопедического программного обеспечения является углубление интеграции с искусственным интеллектом (ИИ) и передовыми платформами анализа данных. Это сочетание позволяет создавать прогнозные модели для прогнозирования результатов лечения пациентов, персонализировать планирование лечения и повышать эффективность работы ортопедических клиник.

- Например, платформы на базе искусственного интеллекта, такие как OrthoGrid и Surgical Theater, предоставляют врачам возможность моделирования анатомических структур с учетом особенностей пациента и прогнозирования результатов хирургических операций, помогая хирургам принимать более точные решения относительно имплантатов, их выравнивания и послеоперационной реабилитации. Эти платформы предлагают 3D-визуализацию, моделирование хирургических процедур и оптимизацию выбора имплантатов.

- Интеграция с ИИ обеспечивает непрерывное обучение на основе данных пациентов, позволяя программному обеспечению рекомендовать оптимизированные планы хирургического вмешательства и выявлять потенциальные осложнения до их возникновения. Алгоритмы машинного обучения способны выявлять закономерности в динамике восстановления и предлагать персонализированные протоколы реабилитации, повышая безопасность пациентов и улучшая результаты лечения.

- Полная интеграция ортопедического программного обеспечения с электронными медицинскими картами (ЭМК) и больничными информационными системами обеспечивает централизованное управление данными пациентов, хирургическими процессами и запасами имплантатов. Благодаря единому интерфейсу врачи могут отслеживать прогресс лечения пациентов, контролировать результаты и принимать решения на основе данных.

- Эта тенденция к использованию основанных на данных, предиктивных и взаимосвязанных ортопедических программных решений коренным образом меняет ожидания в отношении ухода за пациентами, эффективности работы больниц и точности лечения. В связи с этим такие компании, как Smith+Nephew и Stryker, разрабатывают программные инструменты на базе искусственного интеллекта для предоперационного планирования, роботизированной хирургии и мониторинга послеоперационных результатов.

- Спрос на ортопедическое программное обеспечение, которое предлагает расширенную аналитику, прогностические модели на основе искусственного интеллекта и оптимизацию рабочих процессов, стремительно растет в больницах, клиниках и реабилитационных центрах, поскольку поставщики медицинских услуг все больше внимания уделяют персонализированному уходу, эффективности и принятию решений на основе фактических данных.

Динамика рынка ортопедического программного обеспечения

Водитель

Растущий спрос на персонализированную помощь и улучшение результатов хирургических вмешательств

- Растущая потребность в персонализированной ортопедической помощи, основанной на анализе данных, является важным фактором развития рынка ортопедического программного обеспечения. Хирурги и больницы всё чаще внедряют программные решения для повышения точности хирургических операций, снижения количества осложнений и оптимизации процесса восстановления пациентов.

- Например, в мае 2024 года компания Stryker запустила свою цифровую хирургическую платформу на базе искусственного интеллекта, которая позволяет проводить 3D-предоперационное планирование, проводить роботизированные операции и оптимизировать имплантацию под конкретного пациента. Ожидается, что такие инновации будут способствовать росту рынка в прогнозируемый период.

- Ортопедическое программное обеспечение помогает больницам и хирургам оптимизировать клинические рабочие процессы, улучшить выбор имплантатов и обеспечить прогнозную аналитику результатов восстановления, что приводит к более эффективному и результативному лечению.

- Растущее внимание к малоинвазивным операциям и более быстрому восстановлению стимулирует внедрение программных решений, которые поддерживают детальное хирургическое планирование, моделирование и послеоперационный мониторинг.

- Больницы, клиники и реабилитационные центры используют эти программные инструменты для повышения эффективности работы, сокращения ошибок и повышения удовлетворенности пациентов, что еще больше стимулирует внедрение на рынке.

Сдержанность/Вызов

Высокая стоимость современного ортопедического программного обеспечения

- Относительно высокая стоимость передовых программных решений для ортопедии препятствует их внедрению, особенно в небольших клиниках и больницах в развивающихся регионах. Премиальные функции, такие как предиктивная аналитика на основе ИИ, 3D-визуализация и хирургическое моделирование, часто требуют более высоких затрат на внедрение и лицензирование.

- Конфиденциальность данных и соблюдение нормативных требований также представляют собой проблему. Ортопедические программные платформы в значительной степени зависят от данных пациентов, которые должны безопасно храниться и обрабатываться в соответствии с HIPAA, GDPR и другими региональными нормами.

- Небольшие поставщики медицинских услуг могут столкнуться с трудностями при интеграции этих современных систем с существующими электронными медицинскими картами и инфраструктурой больниц, что ограничивает проникновение на рынок.

- Например, в октябре 2023 года несколько больниц США сообщили о задержках во внедрении ортопедического программного обеспечения на базе ИИ из-за опасений по поводу соответствия требованиям HIPAA и безопасной интеграции с устаревшими системами учета пациентов.

- Несмотря на то, что затраты постепенно снижаются, а облачные модели подписки становятся все более распространенными, предполагаемые расходы и необходимость обучения персонала по-прежнему могут препятствовать широкому внедрению.

- Преодоление этих проблем требует принятия надежных мер кибербезопасности, соблюдения нормативных требований здравоохранения и разработки масштабируемых, экономически эффективных решений, подходящих для различных условий здравоохранения.

Объем рынка ортопедического программного обеспечения

Рынок сегментирован по продукту, применению, способу доставки и конечному пользователю.

- По продукту

На основе продукта рынок ортопедического программного обеспечения сегментируется на предоперационное планирование, ортопедические электронные медицинские записи (EHR) и ортопедические PACS. Сегмент предоперационного планирования занял наибольшую долю рынка в 41,8% в 2025 году, что обусловлено его способностью помогать хирургам планировать сложные процедуры с повышенной точностью, снижать хирургические ошибки и оптимизировать выбор имплантатов. Больницы и ортопедические центры предпочитают инструменты предоперационного планирования для персонализированного хирургического руководства, 3D-моделирования и симуляции, которые улучшают результаты лечения пациентов и эффективность работы. Совместимость сегмента с другими цифровыми ортопедическими платформами и интеграция с электронными медицинскими картами еще больше стимулирует его внедрение. Кроме того, повышение осведомленности о хирургической точности и растущее число ортопедических операций во всем мире укрепляют его позиции. Программное обеспечение для предоперационного планирования также предлагает прогностическую аналитику для минимизации осложнений и улучшения послеоперационного восстановления. Сегмент выигрывает от расширенных возможностей визуализации, что способствует лучшей хирургической подготовке. Хирурги могут моделировать различные хирургические сценарии, обеспечивая наиболее эффективный подход. Интеграция искусственного интеллекта и машинного обучения для предиктивного моделирования ещё больше повышает его эффективность. Соблюдение нормативных требований и требования аккредитации больниц также способствуют его внедрению. Инструменты предоперационного планирования всё чаще внедряются в ИТ-инфраструктуру больниц, обеспечивая бесперебойный доступ к данным пациентов и истории хирургических операций. Общее проникновение этого сегмента на рынок поддерживается постоянными технологическими инновациями и сотрудничеством с производителями медицинского оборудования.

Ожидается, что сегмент ортопедических EHR-систем продемонстрирует самый быстрый среднегодовой темп роста на уровне 22,3% в период с 2026 по 2033 год, что обусловлено растущей потребностью в оцифрованных медицинских картах пациентов, доступе к клиническим данным в режиме реального времени и оптимизированном управлении рабочими процессами. Облачные платформы EHR предоставляют ортопедам безопасное и доступное управление данными, что позволяет быстрее диагностировать заболевания, улучшать координацию лечения и соблюдать нормативные стандарты. Растущее внедрение инициатив в области цифрового здравоохранения и государственное стимулирование электронных медицинских карт дополнительно ускоряют рост. Решения EHR для ортопедических медицинских систем все чаще интегрируются с платформами телемедицины, поддерживая удаленные консультации и последующее наблюдение. Расширенная аналитика в системах EHR позволяет врачам отслеживать прогресс лечения пациентов и прогнозировать результаты. Переход от бумажных к электронным картам в больницах и клиниках создает значительные рыночные возможности. Растущий спрос пациентов на более быстрое обслуживание и точное ведение документации стимулирует внедрение. Удобный доступ к истории болезни пациента и планам хирургического вмешательства улучшает процесс принятия решений и повышает эффективность работы. Постоянные обновления и совместимость с другими больничными системами усиливают конкурентное преимущество сегмента. Расширение также обусловлено расширением партнерских отношений между поставщиками электронных медицинских карт и компаниями, занимающимися ортопедическими технологиями.

- По заявкам

На основе области применения рынок ортопедического программного обеспечения сегментируется на ортопедическую хирургию, эндопротезирование суставов, лечение переломов и педиатрическую оценку. Сегмент ортопедической хирургии занимал самую большую долю рынка в 44,1% в 2025 году, что обусловлено ростом числа хирургических процедур, растущим спросом на минимально инвазивные методы и потребностью в точном хирургическом планировании. Программные инструменты, помогающие в хирургическом моделировании, прогнозировании результатов и выборе имплантатов, высоко ценятся хирургами и больницами. Интеграция этого сегмента с другими больничными ИТ-системами еще больше укрепляет его доминирование. Рост числа плановых ортопедических операций и увеличение расходов на здравоохранение являются основными факторами, способствующими этому. Больницы отдают приоритет этому программному обеспечению для снижения количества ошибок и повышения безопасности пациентов. Возможность моделировать операции фактически снижает интраоперационные риски. Инструменты пред- и послеоперационного планирования повышают хирургическую эффективность и удовлетворенность пациентов. Более широкое внедрение роботизированных операций дополняет этот сегмент. Клинические исследования и обучающие приложения еще больше расширяют его использование. Растущее число пожилых пациентов, нуждающихся в ортопедических вмешательствах, повышает спрос. Интеграция с системами визуализации позволяет проводить комплексную предоперационную оценку. Сегмент выигрывает от постоянных инноваций и прогнозных функций на основе искусственного интеллекта.

Ожидается, что сфера эндопротезирования суставов будет демонстрировать самый быстрый среднегодовой темп роста на уровне 21,5% в период с 2026 по 2033 год в связи с ростом численности гериатрического населения, более высокой заболеваемостью остеоартритом и технологическими достижениями в разработке имплантатов. Программные решения для эндопротезирования суставов предоставляют хирургам предоперационную аналитику, послеоперационный мониторинг и поддержку принятия решений с помощью ИИ, повышая точность процедур и ускоряя восстановление пациентов. Больницы все чаще внедряют эти решения для оптимизации выбора имплантатов и результатов хирургического вмешательства. Усовершенствованное 3D-моделирование и симуляция улучшают установку имплантатов и снижают частоту повторных операций. Интеграция с больничными системами EHR и PACS обеспечивает точный поток данных. Рост числа плановых операций по эндопротезированию суставов во всем мире еще больше ускоряет внедрение. Растущая осведомленность пациентов о минимально инвазивных процедурах способствует спросу. Государственные инициативы, продвигающие здоровье суставов и ортопедическую помощь, оказывают поддержку. Сегмент выигрывает от сотрудничества между поставщиками программного обеспечения и производителями имплантатов. Интеграция удаленного мониторинга и телереабилитации улучшает послеоперационный уход.

- По способу доставки

На основе способа поставки рынок ортопедического программного обеспечения сегментируется на веб-, облачные и локальные решения. Сегмент облачных решений занял наибольшую долю рынка в 40,7% в 2025 году, что обусловлено его масштабируемостью, доступом в режиме реального времени к данным о пациентах и процедурах, а также экономической эффективностью по сравнению с традиционной ИТ-инфраструктурой. Больницы и клиники получают выгоду от удаленного доступа, бесперебойного обновления программного обеспечения и централизованного хранения данных, что снижает сложность эксплуатации. Интеграция с электронными медицинскими картами и другими системами управления больницами еще больше стимулирует внедрение. Облачные решения поддерживают больницы с несколькими филиалами, обеспечивая синхронизированный доступ к данным. Сегмент предлагает улучшенные решения для кибербезопасности и резервного копирования данных. Он обеспечивает бесперебойное взаимодействие между хирургическими бригадами и административным персоналом. Спрос также подпитывается растущими инвестициями в ИТ-инфраструктуру здравоохранения. Снижение затрат на оборудование и модели оплаты по мере использования делают внедрение облака привлекательным. Доставка в облаке обеспечивает соблюдение правил конфиденциальности данных. Поддержка поставщиков и обучение по облачным платформам ускоряют внедрение. Аналитика на основе искусственного интеллекта в облачных платформах оптимизирует хирургическое планирование и результаты лечения пациентов.

Ожидается, что сегмент веб-решений будет демонстрировать самый быстрый среднегодовой темп роста в 23,1% в период с 2026 по 2033 год, что обусловлено растущим внедрением ортопедических решений на основе SaaS, простотой развертывания и совместимостью с несколькими устройствами. Веб-платформы позволяют специалистам-ортопедам получать доступ к клиническим инструментам из любой точки мира, улучшая совместную работу и результаты лечения пациентов. Больницы и амбулаторные центры внедряют веб-решения для удаленной диагностики и предоперационного планирования. Быстрое развертывание без сложной ИТ-инфраструктуры ускоряет внедрение. Веб-решения поддерживают интеграцию с системами визуализации и PACS. Облачные и веб-гибридные модели повышают гибкость. Сегмент выигрывает от растущего проникновения интернета и цифровой грамотности в здравоохранении. Постоянные обновления программного обеспечения улучшают функциональность и безопасность. Экономическая эффективность по сравнению с локальными моделями стимулирует внедрение. Растущее предпочтение мобильно-совместимых платформ поддерживает рост рынка.

- Конечными пользователями

На основе конечных пользователей рынок ортопедического программного обеспечения сегментируется на больницы, центры амбулаторной помощи и другие. Сегмент больниц занимал самую большую долю рынка выручки в 46,3% в 2025 году, что объясняется большими объемами ортопедических процедур, более широким внедрением технологий и потребностью в интегрированных цифровых решениях для управления рабочими процессами пациентов и хирургическим планированием. Больницы используют программное обеспечение для повышения операционной эффективности, сокращения ошибок и улучшения ухода за пациентами, поддерживая свое доминирующее положение. Увеличение инвестиций больниц в цифровое здравоохранение и хирургическую робототехнику усиливает эту тенденцию. Многопрофильные больницы внедряют ортопедическое программное обеспечение для стандартизации процедур. Крупные больничные сети выигрывают от централизованного развертывания программного обеспечения. Соблюдение нормативных требований и требования аккредитации стимулируют внедрение. Программы обучения в больницах стимулируют использование программного обеспечения. Интеграция с другими клиническими отделениями повышает операционную эффективность. Постоянные инновации и модули на базе ИИ еще больше усиливают внедрение. Больницы отдают приоритет безопасности пациентов и клинической точности, поддерживая доминирование на рынке.

Прогнозируется, что центры амбулаторной помощи будут наблюдать самый быстрый среднегодовой темп роста на уровне 22,8% в период с 2026 по 2033 год, что обусловлено ростом числа амбулаторных процедур, предпочтением экономически эффективного и действенного предоставления помощи и внедрением облачных и веб-ортопедических решений для управления хирургическим планированием, записями пациентов и послеоперационным наблюдением. Растущее число амбулаторных хирургических учреждений во всем мире еще больше ускоряет внедрение ортопедических программных решений в этом сегменте. Эти центры получают выгоду от оптимизированных рабочих процессов, снижения административной нагрузки и улучшения качества обслуживания пациентов. Сегмент также демонстрирует рост благодаря партнерству с крупными больницами для специализированных процедур. Интеграция телемедицины поддерживает последующий уход и мониторинг. Растущая осведомленность пациентов о передовой амбулаторной помощи стимулирует спрос. Простая масштабируемость и модели подписки способствуют внедрению. Амбулаторные центры используют аналитику для мониторинга производительности и повышения качества. Увеличение инвестиций в инфраструктуру цифрового здравоохранения способствует быстрому внедрению.

Региональный анализ рынка ортопедического программного обеспечения

- Северная Америка доминировала на рынке ортопедического программного обеспечения с наибольшей долей выручки в 42% в 2025 году.

- Поддерживает хорошо развитую инфраструктуру здравоохранения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков отрасли

- Рынок демонстрирует существенный рост благодаря все более широкому внедрению ортопедических решений на базе искусственного интеллекта и облачных технологий в больницах и клиниках, а также растущему спросу на цифровые инструменты, которые улучшают планирование хирургических операций, управление пациентами и клинические результаты.

Обзор рынка ортопедического программного обеспечения в США

Рынок ортопедического программного обеспечения США занял наибольшую долю выручки в Северной Америке в 2025 году благодаря внедрению передовых ортопедических решений в больницах и специализированных клиниках. Внедрение хирургического планирования на основе искусственного интеллекта, электронных медицинских карт, специализирующихся на ортопедии, и облачных PACS-систем повышает эффективность работы, улучшает результаты лечения пациентов и общее качество медицинской помощи. Более того, продолжающиеся инициативы в области НИОКР и интеграция аналитики для прогнозирования дополнительно стимулируют расширение рынка.

Обзор европейского рынка ортопедического программного обеспечения

Ожидается, что рынок ортопедического программного обеспечения в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено растущей цифровизацией здравоохранения, строгими нормативными стандартами и растущей потребностью в эффективном управлении ортопедическими рабочими процессами. В таких странах, как Германия, Франция и Великобритания, наблюдается внедрение программного обеспечения в больницах и амбулаторных клиниках для таких приложений, как эндопротезирование суставов, лечение переломов и педиатрическая оценка.

Обзор рынка ортопедического программного обеспечения в Великобритании

Ожидается, что рынок ортопедического программного обеспечения в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущее внимание к повышению качества медицинской помощи и увеличение инвестиций в инфраструктуру цифрового здравоохранения. Больницы и амбулаторные центры внедряют решения для предоперационного планирования и электронных медицинских карт (ЭМК) для ортопедических процедур, чтобы повысить точность хирургических операций и улучшить послеоперационный мониторинг.

Обзор рынка ортопедического программного обеспечения в Германии

Ожидается, что рынок ортопедического программного обеспечения в Германии будет устойчиво расти в течение прогнозируемого периода, что обусловлено высокими расходами на здравоохранение, технологическим прогрессом и акцентом на цифровую трансформацию в ортопедической помощи. Больницы и специализированные клиники интегрируют ортопедические PACS- и EHR-решения для повышения точности диагностики, планирования лечения и эффективности клинических рабочих процессов.

Обзор рынка ортопедического программного обеспечения в Азиатско-Тихоокеанском регионе

Рынок ортопедического программного обеспечения в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 25% в прогнозируемый период с 2026 по 2033 год, чему будут способствовать быстрая цифровизация систем здравоохранения, рост распространенности ортопедических заболеваний и увеличение инвестиций в больницы и специализированные клиники в таких странах, как Китай, Индия и Япония. Ключевыми факторами роста в регионе являются растущая осведомленность о передовых ортопедических процедурах и внедрение решений на основе искусственного интеллекта и облачных технологий.

Обзор рынка ортопедического программного обеспечения в Японии

Рынок программного обеспечения для ортопедии в Японии набирает обороты благодаря технологически развитой системе здравоохранения страны, старению населения и растущему спросу на цифровые инструменты для поддержки ортопедической хирургии и реабилитации. Больницы внедряют электронные медицинские карты ортопедических пациентов и решения для предоперационного планирования, чтобы улучшить результаты лечения пациентов, снизить количество хирургических ошибок и оптимизировать клинические рабочие процессы.

Обзор рынка ортопедического программного обеспечения в Китае

В 2025 году китайский рынок ортопедического программного обеспечения занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе благодаря быстрой цифровизации здравоохранения, росту заболеваемости ортопедическими заболеваниями и широкому внедрению ортопедических решений на базе искусственного интеллекта и облачных технологий в больницах и специализированных клиниках. Государственные инициативы, направленные на развитие цифрового здравоохранения, и увеличение инвестиций в ортопедическую инфраструктуру являются ключевыми факторами роста рынка в Китае.

Доля рынка ортопедического программного обеспечения

Лидерами отрасли ортопедического программного обеспечения являются в основном хорошо зарекомендовавшие себя компании, среди которых:

• Stryker (США)

• Zimmer Biomet (США)

• Medtronic (Ирландия)

• Smith & Nephew (Великобритания)

• NuVasive (США)

• OrthoView (Великобритания)

• Brainlab (Германия)

• Exactech (США)

• Joint Academy (Швеция)

• Carestream Health (США)

• Sectra (Швеция)

• Corin Group (Великобритания)

• OrthAlign (США)

• Gyrus ACMI (США)

Последние разработки на мировом рынке ортопедического программного обеспечения

- В сентябре 2024 года компания Arthrex запустила OrthoPedia Patient — интерактивную цифровую платформу, предназначенную для информирования пациентов о распространённых ортопедических заболеваниях и методах лечения. Платформа предлагает видеоролики и анимацию, созданные при участии клинических специалистов, что помогает пациентам лучше понять хирургические процедуры и планы реабилитации. Это развитие подчёркивает растущую тенденцию использования цифровых инструментов, ориентированных на пациента, в ортопедической помощи.

- В апреле 2024 года компания Arthrex отметила 10-летний юбилей своей системы для аугментации связок InternalBrace, подчеркнув свои непрерывные инновации в технологиях восстановления связок. В рамках этого важного события компания расширила свои инициативы в области цифрового обучения и планирования, интегрировав больше ортопедических программных инструментов для улучшения предоперационного планирования и результатов хирургических вмешательств.

- В октябре 2024 года компания OneStep, специализирующаяся на анализе движения с помощью смартфонов, привлекла 36 миллионов долларов США в рамках раунда финансирования серии B для дальнейшей разработки своего программного обеспечения для ортопедической реабилитации. Платформа ориентирована на оценку походки и подвижности, предлагая аналитику в режиме реального времени и персонализированные планы восстановления, что демонстрирует растущее внедрение ИИ и инструментов на основе данных в ортопедическую помощь.

- В апреле 2025 года компания PrecisionOS запустила FractureLab — платформу симуляции, которая позволяет хирургам-ортопедам и их стажерам отрабатывать практически неограниченное количество случаев переломов в реалистичной цифровой среде. Это программное обеспечение использует передовые технологии симуляции для улучшения хирургической подготовки, снижения количества ошибок и повышения уверенности в выполнении процедур перед операцией на реальных пациентах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.