Global Orthopedic Surgical Robotic Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.34 Billion

USD

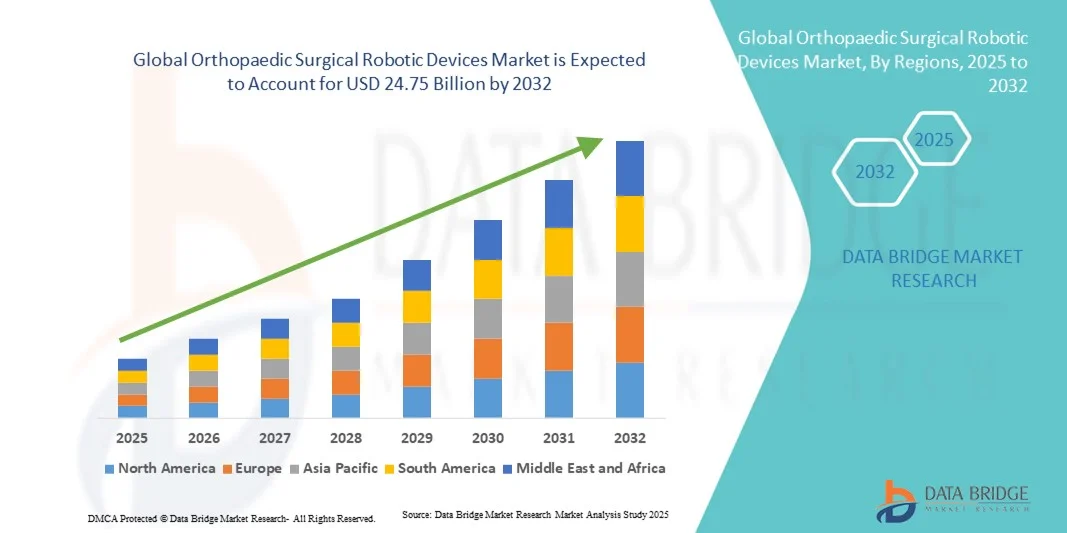

24.75 Billion

2024

2032

USD

4.34 Billion

USD

24.75 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 24.75 Billion | |

| % | |

|

Сегментация мирового рынка ортопедических хирургических роботизированных устройств по компонентам (инструменты и аксессуары, роботизированные системы), клиническому применению (верхние конечности, нижние конечности и другие), конечному пользователю (больницы, амбулаторные хирургические центры и специализированные клиники) — тенденции отрасли и прогноз до 2032 года

Размер рынка ортопедических хирургических роботизированных устройств

- Объем мирового рынка ортопедических хирургических роботизированных устройств оценивался в 4,34 млрд долларов США в 2024 году и, как ожидается, достигнет 24,75 млрд долларов США к 2032 году при среднегодовом темпе роста 24,3% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, увеличением распространенности ортопедических заболеваний и растущим внедрением малоинвазивных роботизированных операций, которые повышают точность, сокращают время восстановления и улучшают клинические результаты.

- Более того, технологический прогресс в области робототехнических систем в сочетании с растущими инвестициями в инфраструктуру здравоохранения и обучение хирургов способствуют быстрому внедрению этих систем во всем мире. Эти факторы ускоряют интеграцию робототехнических технологий в ортопедические процедуры, тем самым значительно стимулируя рост отрасли.

Анализ рынка ортопедических хирургических роботизированных устройств

- Ортопедические хирургические роботизированные устройства, объединяющие в себе передовые технологии робототехники, визуализации и навигации, все больше преобразуют ортопедическую хирургию, повышая точность хирургических операций, минимизируя инвазивность и улучшая результаты восстановления пациентов в больницах и амбулаторных условиях.

- Растущий спрос на эти устройства обусловлен, прежде всего, растущим бременем ортопедических заболеваний, более широким внедрением роботизированных процедур и постоянным технологическим прогрессом, который повышает точность и эффективность ортопедических операций.

- Северная Америка доминировала на рынке ортопедических хирургических роботизированных устройств с наибольшей долей выручки в 43% в 2024 году, чему способствовали высокие расходы на здравоохранение, раннее внедрение технологий и сильное присутствие ключевых производителей в США, где роботизированные системы быстро интегрируются в ортопедические центры и специализированные хирургические сети.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будет способствовать расширение инфраструктуры здравоохранения, рост медицинского туризма и повышение осведомленности о клинических преимуществах роботизированных ортопедических процедур.

- Сегмент робототехнических систем доминировал на рынке ортопедических хирургических роботизированных устройств с долей рынка 47,8% в 2024 году благодаря растущей установке современных роботизированных платформ в больницах и амбулаторных хирургических центрах для поддержки высокоточных ортопедических вмешательств и повышения хирургической согласованности.

Область применения отчета и сегментация рынка ортопедических хирургических роботизированных устройств

|

Атрибуты |

Ключевые данные о рынке ортопедических хирургических роботизированных устройств |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ортопедических хирургических роботизированных устройств

Интеграция ИИ и аналитики данных для повышения точности хирургических операций

- Значительной и быстрорастущей тенденцией на мировом рынке ортопедических хирургических роботизированных устройств является глубокая интеграция искусственного интеллекта (ИИ) и аналитики данных в реальном времени в роботизированные системы, что позволяет хирургам достигать более высокой точности, последовательности и оптимальных результатов хирургических операций.

- Например, хирургическая система CORI от Smith+Nephew использует передовые технологии 3D-аналитики и интраоперационное планирование на основе искусственного интеллекта для повышения точности операций по замене коленного и тазобедренного суставов, минимизируя вариабельность между операциями. Аналогичным образом, платформа ROSA Robotics от Zimmer Biomet объединяет данные обратной связи в режиме реального времени для поддержки принятия хирургических решений и выравнивания имплантатов.

- Интеграция ИИ в ортопедические роботизированные системы позволяет реализовать такие функции, как предиктивное хирургическое планирование, персонализированные руководства по выравниванию и отслеживание послеоперационных показателей, что способствует более быстрому восстановлению пациентов. Например, система Mako от Stryker использует алгоритмы машинного обучения для корректировки хирургических параметров на основе анатомических данных пациента, обеспечивая точность и повторяемость.

- Сочетание робототехники, искусственного интеллекта и аналитики данных позволяет больницам и хирургическим центрам повысить эффективность процедур, одновременно снижая частоту повторных операций и усталость хирургов за счет более стабильных результатов. С помощью цифровых панелей хирурги могут отслеживать прогресс лечения пациента, эффективность имплантатов и данные о процедурах в нескольких случаях.

- Эта тенденция к созданию более интеллектуальных, управляемых данными и совместимых роботизированных платформ превращает ортопедическую хирургию в дисциплину, более ориентированную на прогнозирование и результат. В связи с этим такие компании, как THINK Surgical, разрабатывают роботизированные системы на открытой платформе с адаптивностью на основе искусственного интеллекта для использования с имплантатами различных производителей и хирургическими рабочими процессами.

- Спрос на роботизированные системы с возможностями хирургического планирования и интеграции данных на основе искусственного интеллекта стремительно растет в больницах и специализированных клиниках, поскольку поставщики медицинских услуг все больше внимания уделяют точности, эффективности и персонализированным результатам лечения пациентов.

Динамика рынка ортопедических хирургических роботизированных устройств

Водитель

Растущий спрос на малоинвазивные и точные ортопедические процедуры

- Растущая популярность малоинвазивных ортопедических операций в сочетании с растущей распространенностью заболеваний опорно-двигательного аппарата и остеоартрита является основным фактором, способствующим внедрению роботизированных хирургических систем.

- Например, в мае 2024 года корпорация Stryker объявила о расширении своей роботизированной платформы Mako для частичного эндопротезирования коленного сустава и полного эндопротезирования тазобедренного сустава в нескольких больницах по всему миру, сделав акцент на точности и быстром восстановлении. Ожидается, что такие достижения крупных производителей будут способствовать росту рынка в прогнозируемый период.

- Поскольку пациенты и хирурги стремятся повысить точность, сократить время восстановления и уменьшить количество осложнений, роботизированные устройства обеспечивают улучшенную визуализацию, воспроизводимость и оптимальное выравнивание имплантатов, что делает их все более предпочтительными по сравнению с традиционными методами.

- Кроме того, растущее число больниц и амбулаторных хирургических центров, инвестирующих в передовые роботизированные системы, подчеркивает переход отрасли к технологически ориентированной прецизионной медицине в ортопедии.

- Эффективность роботизированных хирургических вмешательств в сочетании с сокращением сроков госпитализации и послеоперационных осложнений продолжает стимулировать их внедрение в учреждениях здравоохранения по всему миру. Кроме того, постоянные исследования и разработки производителей, направленные на повышение удобства использования и экономической эффективности систем, способствуют дальнейшему расширению рынка.

- Растущая интеграция роботизированных систем с программным обеспечением для цифровой визуализации и навигации повышает предсказуемость хирургических операций и индивидуальную адаптацию к пациенту, повышая уверенность среди хирургов-ортопедов.

Сдержанность/Вызов

Высокая стоимость системы и техническая сложность интеграции

- Высокие капитальные вложения, необходимые для роботизированных хирургических систем, и связанные с этим расходы на техническое обслуживание остаются основными препятствиями для широкого внедрения на рынке, особенно в регионах, чувствительных к затратам.

- Например, такие современные роботизированные системы, как Mako компании Stryker или ROSA компании Zimmer Biomet, могут стоить несколько сотен тысяч долларов, что ограничивает их доступность для небольших медицинских учреждений или учреждений в развивающихся странах.

- Более того, техническая сложность интеграции роботизированных систем в существующие хирургические рабочие процессы и крутая кривая обучения хирургов могут замедлить темпы клинического внедрения и окупаемости инвестиций.

- Опасения относительно необходимости обширной подготовки хирургов, обновления программного обеспечения и совместимости с различными системами имплантатов создают дополнительные эксплуатационные проблемы для поставщиков медицинских услуг.

- Хотя технологические достижения постепенно снижают затраты и повышают удобство использования, доступность и адаптивность систем остаются критически важными факторами, влияющими на скорость глобального внедрения. Решение этих проблем посредством программ обучения, модульного проектирования систем и экономически эффективных моделей будет иметь решающее значение для устойчивого роста рынка.

- Кроме того, задержки в получении разрешений от регулирующих органов и строгие требования к соблюдению требований в разных странах могут увеличить сроки запуска продукта и помешать более быстрому выходу на рынок инновационных роботизированных платформ.

Рынок ортопедических хирургических роботизированных устройств

Рынок сегментирован по признаку компонента, клинического применения и конечного пользователя.

- По компонентам

На основе компонентов рынок ортопедических хирургических роботизированных устройств сегментируется на инструменты и принадлежности и роботизированные системы. Сегмент роботизированных систем доминировал на рынке с наибольшей долей выручки в 47,8% в 2024 году, что обусловлено растущим внедрением передовых роботизированных платформ в больницах и хирургических центрах. Эти системы обеспечивают превосходную точность, воспроизводимость и улучшенные результаты для пациентов при замене суставов и операциях на позвоночнике. Растущие технологические инновации, такие как навигация на основе ИИ и интеграция 3D-визуализации , повышают эффективность системы и уверенность хирурга. Более того, ведущие производители, такие как Stryker, Zimmer Biomet и Smith+Nephew, продолжают расширять свои портфели роботизированных систем за счет обновлений программного обеспечения и запуска продуктов, еще больше укрепляя доминирование этого сегмента. Растущий спрос на малоинвазивные операции и интеграция робототехники с хирургическим планированием на основе данных являются основными факторами этого роста.

Ожидается, что сегмент инструментов и аксессуаров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущими объемами процедур и растущей потребностью в замене расходных компонентов, таких как роботизированные руки , датчики и хирургические инструменты. По мере более широкого внедрения роботизированных систем, растёт и постоянный спрос на одноразовые и многоразовые инструменты для поддержания точности и стерильности. Растущее внимание к персонализации процедур и совместимости с различными типами имплантатов также стимулирует инновации в этом сегменте. Кроме того, сервисные бизнес-модели, предлагаемые производителями, — поставка расходных материалов и обслуживание в составе системных пакетов — способствуют устойчивому росту доходов поставщиков инструментов.

- По клиническому применению

На основе клинического применения рынок сегментируется на верхние конечности, нижние конечности и другие. Сегмент нижних конечностей доминировал на рынке с наибольшей долей выручки в 49,6% в 2024 году, в первую очередь из-за высокой распространенности заболеваний коленного и тазобедренного суставов, требующих роботизированных операций по замене суставов. Роботизированные системы для нижних конечностей позволяют хирургам добиваться точной резекции костей, выравнивания имплантатов и улучшенного баланса мягких тканей, что напрямую коррелирует с более быстрым восстановлением пациентов и более низкими показателями повторных операций. Растущее старение населения и высокая заболеваемость остеоартритом стимулировали спрос на роботизированное тотальное эндопротезирование коленного и тазобедренного суставов. Кроме того, больницы все чаще стандартизируют роботизированное эндопротезирование суставов как предпочтительную процедуру из-за доказанной клинической эффективности и снижения послеоперационных осложнений.

Ожидается, что сегмент хирургии верхних конечностей будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год благодаря расширению применения робототехники в хирургии плечевого, локтевого и запястного суставов. Растущий интерес к роботизированной ассистивной хирургии верхних конечностей обусловлен её способностью повышать точность восстановления поверхности суставов и позиционирования имплантатов в небольших и сложных анатомических структурах. Например, постоянное развитие компактных роботизированных рук и систем 3D-визуализации позволяет хирургам выполнять сложные операции на верхних конечностях с минимальной инвазивностью. Ожидается дальнейшее расширение применения роботизированных систем в области реконструкции верхних конечностей и лечения переломов по мере получения одобрения регулирующих органов и клинической валидации новых платформ.

- Конечным пользователем

На основе конечного пользователя рынок сегментируется на больницы, амбулаторные хирургические центры (ASCS) и специализированные клиники. Сегмент больниц доминировал на мировом рынке с наибольшей долей выручки в 58,4% в 2024 году, что объясняется широкой доступностью передовых роботизированных платформ, квалифицированными хирургами и значительными финансовыми возможностями для инвестиций в технологии. Больницы служат основными центрами для сложных ортопедических процедур, таких как замена суставов и операции на позвоночнике, которые требуют интегрированных роботизированных и визуализационных систем. Более того, растущее сотрудничество больниц с производителями медицинского оборудования в рамках программ обучения и исследований в области роботизированной хирургии еще больше укрепляет доминирование этого сегмента. Способность больниц выполнять большие объемы операций и обеспечивать комплексный послеоперационный уход делает их ведущим конечным пользователем на рынке.

Прогнозируется, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует самый быстрый рост в период с 2025 по 2032 год, что обусловлено глобальным переходом к амбулаторным ортопедическим операциям и растущим внедрением экономически эффективных роботизированных систем. ASC все чаще интегрируют компактные и мобильные роботизированные системы, которые позволяют проводить операции на суставах в тот же день с минимальным временем восстановления. Расширение покрытия расходов на амбулаторные роботизированные операции и растущая потребность в сокращении сроков пребывания в больнице подпитывают эту тенденцию. Кроме того, производители адаптируют роботизированные решения для небольших хирургических отделений, делая передовую ортопедическую робототехнику более доступной для ASC. Ориентация на удобство для пациентов, эксплуатационную эффективность и доступность позиционирует ASC как быстрорастущий сегмент конечных пользователей в сфере ортопедической хирургической робототехники.

Региональный анализ рынка ортопедических хирургических роботизированных устройств

- Северная Америка доминировала на рынке ортопедических хирургических роботизированных устройств с наибольшей долей выручки в 43% в 2024 году, чему способствовали высокие расходы на здравоохранение, раннее внедрение технологий и сильное присутствие ключевых производителей в США, где роботизированные системы быстро интегрируются в ортопедические центры и специализированные хирургические сети.

- Поставщики медицинских услуг в регионе отдают приоритет точным и малоинвазивным хирургическим операциям, а больницы и хирургические центры все чаще интегрируют роботизированные системы для улучшения клинических результатов и сокращения времени восстановления.

- Широкое внедрение также подкрепляется надежными системами возмещения расходов, значительными инвестициями в инновации в здравоохранении и присутствием ключевых лидеров отрасли, таких как Stryker, Zimmer Biomet и Smith+Nephew, что делает Северную Америку ведущим центром внедрения роботизированной ортопедической хирургии и технологического прогресса.

Обзор рынка ортопедических хирургических роботизированных устройств в США

Рынок ортопедических хирургических роботизированных устройств в США в 2024 году занял наибольшую долю выручки в Северной Америке – 83%. Это обусловлено ранним внедрением роботизированных технологий и растущим спросом на высокоточные ортопедические процедуры. Больницы и хирургические центры по всей территории США быстро внедряют роботизированные системы для эндопротезирования суставов и операций на позвоночнике, чтобы улучшить результаты лечения пациентов и сократить сроки восстановления. Развитая инфраструктура здравоохранения страны, надежная система возмещения расходов и постоянные инвестиции в НИОКР со стороны таких компаний, как Stryker, Zimmer Biomet и THINK Surgical, способствуют расширению рынка. Более того, развивающиеся программы обучения хирургов и технологическая интеграция с искусственным интеллектом и аналитикой данных укрепляют позиции США как мирового лидера в области ортопедической робототехники.

Обзор европейского рынка ортопедических хирургических роботизированных устройств

Ожидается, что рынок ортопедических хирургических роботизированных устройств в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено ростом спроса на малоинвазивные ортопедические процедуры и мощной государственной поддержкой внедрения медицинских технологий. Рост распространенности заболеваний костей и суставов в сочетании с расширением специализированных ортопедических клиник способствует более широкому использованию роботизированных систем. Европейские поставщики медицинских услуг делают акцент на точной хирургии и более быстром восстановлении пациентов благодаря цифровой интеграции. В регионе наблюдается рост внедрения роботизированных систем в государственных и частных больницах, особенно в области эндопротезирования тазобедренного и коленного суставов, поскольку робототехника становится стандартом в современных хирургических отделениях.

Обзор рынка ортопедических хирургических роботизированных устройств в Великобритании

Ожидается, что рынок ортопедических хирургических роботизированных устройств в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущим признанием роботизированного эндопротезирования коленного и тазобедренного суставов как в Национальной службе здравоохранения (NHS), так и в частных больницах. Растущая осведомленность о клинических преимуществах роботизированной точности, таких как улучшенное совмещение имплантатов и снижение послеоперационных осложнений, способствует их внедрению. Более того, инвестиции Великобритании в цифровизацию здравоохранения и хирургические инновации способствуют развитию партнерских отношений между больницами и производителями медицинских устройств. Постоянная ориентация на результаты лечения пациентов и эффективность хирургических операций продолжает укреплять позиции ортопедической робототехники в Великобритании.

Обзор рынка ортопедических хирургических роботизированных устройств в Германии

Ожидается, что рынок ортопедических хирургических роботизированных устройств в Германии будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, чему будет способствовать лидерство страны в области медицинской инженерии и особое внимание к точности и автоматизации хирургических операций. Немецкие больницы все чаще внедряют роботизированные системы для улучшения результатов операций на суставах и позвоночнике, чему способствуют благоприятная политика возмещения расходов и государственные инновационные инициативы. Интеграция робототехники с программным обеспечением для цифровой визуализации и навигации соответствует приоритету Германии в области прецизионной медицины. Более того, растущее сотрудничество между больницами и поставщиками технологий способствует развитию возможностей страны в области ортопедической робототехники.

Обзор рынка ортопедических хирургических роботизированных устройств в Азиатско-Тихоокеанском регионе

Рынок ортопедических хирургических роботизированных устройств в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 25,1% в год в период с 2025 по 2032 год, что обусловлено расширением инфраструктуры здравоохранения, ростом медицинского туризма и повышением осведомленности о преимуществах роботизированной хирургии. В таких странах, как Китай, Япония, Южная Корея и Индия, наблюдается резкий рост спроса на роботизированные системы в связи с модернизацией больниц и повышением их хирургического потенциала. Государственная поддержка модернизации здравоохранения и отечественное производство доступных роботизированных платформ ускоряют их внедрение в регионе. Растущее бремя остеоартрита и переломов среди стареющего населения дополнительно повышает спрос на точные и эффективные роботизированные ортопедические операции.

Обзор рынка ортопедических хирургических роботизированных устройств в Японии

Рынок ортопедических хирургических роботизированных устройств в Японии набирает обороты благодаря развитой экосистеме здравоохранения и культуре технологических инноваций. Рост численности пожилого населения и растущий спрос на малоинвазивные операции стимулируют внедрение роботизированных ортопедических процедур. Японские больницы внедряют робототехнику в ортопедические отделения, чтобы обеспечить точность и более быстрое восстановление. Более того, лидерство Японии в производстве робототехники и ориентация на хирургическое планирование с использованием искусственного интеллекта способствуют быстрому росту этого сегмента рынка. Конвергенция робототехники, визуализации и точных инструментов продолжает определять развитие ортопедической хирургии в Японии.

Обзор рынка ортопедических хирургических роботизированных устройств в Индии

В 2024 году рынок ортопедических хирургических роботизированных устройств в Индии занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, рост численности населения среднего класса и увеличение инвестиций в здравоохранение. Спрос на ортопедические процедуры с использованием роботизированной техники растёт как в мегаполисах, так и в городах второго уровня, поскольку больницы стремятся повысить точность хирургических операций и скорость восстановления пациентов. Правительственная инициатива «Сделано в Индии» и акцент на цифровизации здравоохранения стимулируют отечественное производство роботизированных систем. Кроме того, расширение сети частных больниц и медицинский туризм позиционируют Индию как один из самых динамично развивающихся рынков ортопедической хирургической робототехники.

Доля рынка ортопедических хирургических роботизированных устройств

Отрасль ортопедических хирургических роботизированных устройств в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Страйкер (США)

- Zimmer Biomet (США)

- Smith+Nephew (Великобритания)

- Medtronic (Ирландия)

- Globus Medical (США)

- Renishaw plc (Великобритания)

- THINK Surgical (США)

- CUREXO, INC. (Южная Корея)

- Corin Group (Великобритания)

- Arthrex, Inc. (США)

- Brainlab (Германия)

- MicroPort Orthopedics (США)

- Tinavi Medical Co., Ltd. (Китай)

- Maxx Orthopedics (США)

- Exactech, Inc. (США)

- OrthoSensor, Inc. (США)

- Intellijoint Surgical (Канада)

- Monogram Orthopaedics (США)

- Johnson & Johnson Services, Inc. (США)

- Blue Belt Technologies (США)

Каковы последние тенденции на мировом рынке ортопедических хирургических роботизированных устройств?

- В апреле 2025 года компания THINK Surgical объявила о первом использовании в США результата сотрудничества между системой тотального эндопротезирования коленного сустава Freedom® компании Maxx Orthopedics и миниатюрной роботизированной системой THINK TMINI после одобрения FDA на совместимость с имплантатами, что стало еще одним шагом на пути к интегрированным экосистемам имплантатов и роботов.

- В июне 2024 года компания Smith+Nephew запустила услуги предоперационного планирования и моделирования CORIOGRAPH вместе с программным обеспечением RI.KNEE ROBOTICS 3.0, что позволяет персонализировать рабочие процессы роботизированной хирургии коленного сустава, повысить эффективность планирования хирургом и точность выравнивания имплантатов.

- В сентябре 2023 года миниатюрная роботизированная система TMINI™ компании THINK Surgical получила одобрение FDA 510(k) и впервые была использована в системе здравоохранения больницы Вашингтона для операций по полной замене коленного сустава, продемонстрировав беспроводную ручную роботизированную систему с наконечником, которая поддерживает несколько платформ имплантатов.

- В апреле 2023 года компания Monogram Orthopaedics объявила об успешном завершении первой полностью дистанционной симуляции роботизированной хирургической операции в ортопедии, что стало важной вехой в дистанционном хирургическом моделировании и обучении роботизированным ортопедическим процедурам.

- В январе 2021 года компания DePuy Synthes (дочерняя компания Johnson & Johnson) получила разрешение FDA США по форме 510(k) на роботизированную систему VELYS™, разработанную для использования с системой тотального эндопротезирования коленного сустава ATTUNE®. Эта роботизированная система, устанавливаемая на столе, разработана для интеграции в существующие рабочие процессы операционной и обеспечивает более точную резекцию кости при тотальном эндопротезировании коленного сустава.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.