Global Orthopedic Surgical Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.29 Billion

USD

45.76 Billion

2024

2032

USD

7.29 Billion

USD

45.76 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 45.76 Billion | |

| % | |

|

Сегментация мирового рынка ортопедических хирургических роботов по типу продукта (робототехнические системы, роботизированные принадлежности, программное обеспечение и услуги), конечному пользователю (больничные и амбулаторные хирургические центры (ASCS)), каналу сбыта (прямые тендеры и сторонние дистрибьюторы) — тенденции отрасли и прогноз до 2032 года

Размер рынка ортопедических хирургических роботов

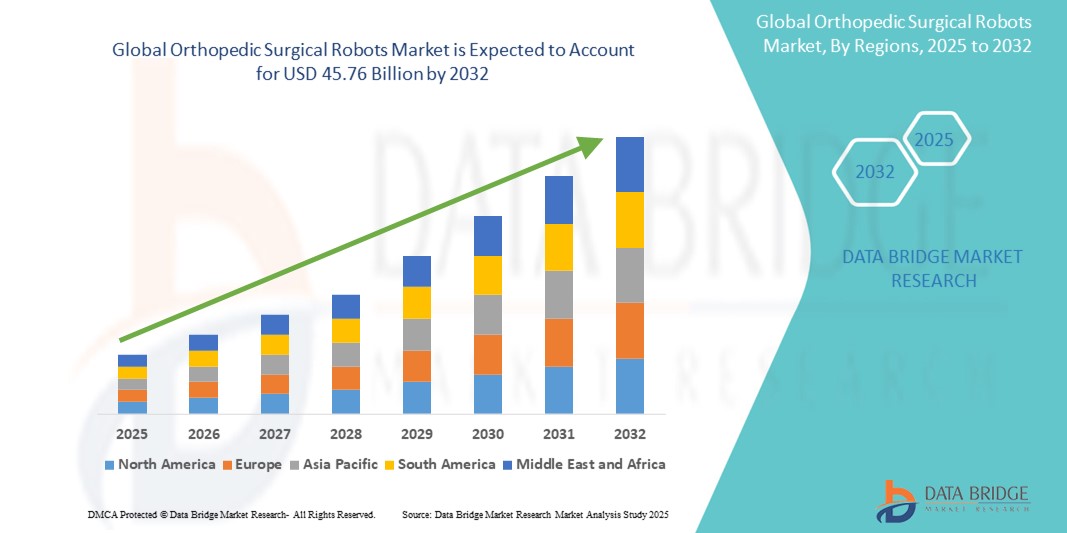

- Объем мирового рынка ортопедических хирургических роботов оценивался в 7,29 млрд долларов США в 2024 году и, как ожидается , достигнет 45,76 млрд долларов США к 2032 году при среднегодовом темпе роста 25,80% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на малоинвазивные процедуры, прецизионные хирургические методы и растущей распространенностью ортопедических заболеваний, таких как остеоартрит и дегенеративные заболевания суставов.

- Кроме того, растущие инвестиции в технологии роботизированной хирургии в сочетании с интеграцией ИИ и передовой визуализации улучшают результаты хирургических операций и сокращают время восстановления. Эти достижения способствуют широкому внедрению ортопедических хирургических роботов, тем самым значительно ускоряя расширение отрасли

Анализ рынка ортопедических хирургических роботов

- Ортопедические хирургические роботы, которые повышают точность и контроль во время ортопедических процедур, таких как замена коленного и тазобедренного сустава, становятся важнейшими инструментами в современных хирургических отделениях благодаря своей способности улучшать клинические результаты, снижать частоту осложнений и поддерживать минимально инвазивные методы.

- Растущий спрос на ортопедических хирургических роботов обусловлен, прежде всего, ростом численности гериатрического населения, ростом заболеваемости опорно-двигательного аппарата и растущим предпочтением роботизированных операций, которые обеспечивают более высокую точность и более короткое время восстановления.

- Северная Америка доминировала на рынке ортопедических хирургических роботов с наибольшей долей выручки в 46,3% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов и присутствие ведущих компаний в области роботизированной хирургии, особенно в США, где больницы активно интегрируют роботизированные системы, чтобы удовлетворить растущие ожидания пациентов в отношении точной медицинской помощи.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ортопедических хирургических роботов в течение прогнозируемого периода из-за резкого увеличения инвестиций в здравоохранение, повышения осведомленности о роботизированных операциях и улучшения доступа к передовым медицинским технологиям в таких странах, как Китай, Япония и Индия.

- Сегмент роботизированных систем доминировал на рынке ортопедических хирургических роботов с долей рынка 63,9% в 2024 году, что обусловлено высокими первоначальными затратами и растущей установкой роботизированных платформ в больницах и хирургических центрах, особенно для процедур замены суставов.

Область применения отчета и сегментация рынка ортопедических хирургических роботов

|

Атрибуты |

Ключевые данные о рынке ортопедических хирургических роботов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ортопедических хирургических роботов

«Повышение точности за счет интеграции искусственного интеллекта и визуализации в реальном времени»

- Значительной и растущей тенденцией на мировом рынке ортопедических хирургических роботов является интеграция искусственного интеллекта (ИИ) и технологий визуализации в реальном времени, которые революционизируют предоперационное планирование, интраоперационную навигацию и послеоперационные результаты в ортопедических процедурах. Эти инновации позволяют проводить более точные и индивидуализированные хирургические вмешательства, особенно при операциях по замене суставов

- Например, система Mako SmartRobotics от Stryker включает в себя 3D-планирование на основе КТ и интраоперационное руководство в реальном времени, что позволяет хирургам персонализировать позиционирование имплантата с удивительной точностью. Аналогичным образом, система коленного сустава ROSA от Zimmer Biomet использует данные и аналитику в реальном времени для оптимизации балансировки и выравнивания мягких тканей

- Ортопедические роботы с искусственным интеллектом все больше способны обучаться на основе хирургических данных, улучшая поддержку принятия решений и предлагая прогностические идеи во время процедур. Эта технология повышает согласованность результатов, одновременно сокращая интраоперационные ошибки и время восстановления

- Сочетание роботизированных платформ с передовыми инструментами визуализации, такими как флюороскопия, КТ и МРТ, позволяет хирургам визуализировать морфологию костей и динамику суставов в режиме реального времени, что приводит к повышению точности и снижению инвазивности хирургического вмешательства.

- Эта тенденция не только трансформирует эффективность хирургии, но и меняет ожидания пациентов, поскольку люди ищут минимально инвазивные процедуры с низким уровнем осложнений и более быстрым восстановлением. В результате такие компании, как Medtronic и THINK Surgical, вкладывают значительные средства в роботизированные системы следующего поколения с интегрированными инструментами искусственного интеллекта и навигации.

- Спрос на интеллектуальных и управляемых по изображениям ортопедических хирургических роботов стремительно растет в больницах и амбулаторных хирургических центрах, что обусловлено двумя императивами: точностью и персонализацией в современной ортопедической помощи.

Динамика рынка ортопедических хирургических роботов

Водитель

«Растущее бремя ортопедических заболеваний и спрос на минимально инвазивную хирургию»

- Глобальный рост ортопедических заболеваний, таких как остеоартрит, травматические повреждения и дегенеративные заболевания костей, является основным фактором, стимулирующим рынок ортопедических хирургических роботов. В связи со старением населения и растущим спросом на улучшение качества жизни потребность в передовых и минимально инвазивных ортопедических операциях стремительно растет.

- Например, в 2024 году во всем мире было проведено более 1,5 миллиона операций по замене суставов, и ожидается, что к 2032 году это число значительно возрастет. Роботизированная помощь обеспечивает более высокую точность имплантации, снижение кровопотери и более быстрое послеоперационное восстановление, что делает ее все более привлекательной как для пациентов, так и для поставщиков услуг.

- Технологические достижения в области роботизированных платформ, такие как улучшенная тактильная обратная связь, аналитика на основе искусственного интеллекта и интраоперационные корректировки в режиме реального времени, еще больше стимулируют их внедрение.

- Кроме того, медицинские учреждения инвестируют в роботизированные системы, чтобы оставаться конкурентоспособными и предлагать высокоточные, высокорезультативные операции, которые снижают частоту повторных операций и продолжительность пребывания в больнице. Этот растущий спрос на эффективность и улучшение результатов для пациентов является мощным катализатором для расширения рынка

- Более того, растущая осведомленность пациентов и хирургов-ортопедов о клинических преимуществах роботизированной хирургии, таких как снижение частоты осложнений, увеличение срока службы имплантатов и более высокая удовлетворенность, существенно повлияла на предпочтение этих технологий как на развитых, так и на развивающихся рынках.

Сдержанность/Вызов

«Высокие капитальные затраты и нормативные барьеры»

- Одной из основных проблем в широком внедрении ортопедических хирургических роботов является высокая первоначальная стоимость роботизированных систем, которая может варьироваться от 500 000 до более 2 миллионов долларов США, без учета обслуживания, обучения и обновления программного обеспечения. Это создает значительную финансовую нагрузку, особенно для небольших больниц и амбулаторных хирургических центров.

- Кроме того, сложные процессы регулирующего одобрения в разных регионах замедляют коммерциализацию и клиническую интеграцию новых роботизированных систем. Например, получение разрешения от FDA США или европейских органов CE требует обширной клинической проверки, что задерживает время выхода на рынок

- Существуют также опасения, связанные с подготовкой хирургов, надежностью системы и интеграцией с существующими хирургическими рабочими процессами, что может помешать немедленному клиническому внедрению.

- Кроме того, политика возмещения расходов на ортопедические операции с использованием роботов остается непоследовательной, особенно в развивающихся странах, что сдерживает инвестиции в роботизированную инфраструктуру.

- Чтобы преодолеть эти барьеры, участники рынка сосредотачиваются на снижении системных затрат, повышении простоты использования и сотрудничестве с органами здравоохранения для оптимизации нормативных путей. Разработка компактных и экономически эффективных роботизированных платформ, предназначенных для амбулаторных учреждений, также, как ожидается, смягчит эти проблемы внедрения

Объем рынка ортопедических хирургических роботов

Рынок сегментирован по типу продукта, конечному пользователю и каналу сбыта.

- По типу продукта

На основе типа продукта рынок ортопедических хирургических роботов сегментируется на роботизированные системы, роботизированные принадлежности, а также программное обеспечение и услуги. Сегмент роботизированных систем доминировал на рынке с наибольшей долей выручки в 63,9% в 2024 году, в первую очередь из-за высокой стоимости этих систем и растущего числа установок в больницах и хирургических центрах. Эти системы служат основой для роботизированных операций, предлагая повышенную точность, сниженные показатели осложнений и лучшие долгосрочные результаты, особенно при замене суставов.

Прогнозируется, что сегмент программного обеспечения и услуг будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущим спросом на системные обновления, предиктивную аналитику, интеграцию данных и хирургическое планирование в реальном времени. Поскольку больницы стремятся повысить производительность и долговечность существующих роботизированных систем, потребность в индивидуальных программных решениях и послеустановочных услугах неуклонно растет.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы и амбулаторные хирургические центры (ASC). Больничный сегмент лидировал на рынке в 2024 году благодаря большему объему ортопедических процедур, выполняемых в этих учреждениях, доступу к передовой инфраструктуре и сильным финансовым возможностям для инвестирования в капиталоемкие роботизированные системы. Кроме того, больницы часто служат учебными и исследовательскими центрами, что еще больше способствует внедрению роботизированных хирургических систем.

Ожидается, что сегмент амбулаторных хирургических центров (ASC) продемонстрирует заметный рост в течение прогнозируемого периода, поддерживаемый сдвигом в сторону амбулаторных ортопедических операций, снижением расходов на госпитализацию и внедрением компактных роботизированных систем, разработанных специально для ASC. Эта тенденция совпадает с глобальным стремлением к экономически эффективному и действенному предоставлению хирургической помощи.

- По каналу распространения

На основе канала сбыта рынок сегментируется на прямые тендеры и сторонних дистрибьюторов. Сегмент прямых тендеров составил наибольшую долю рынка в 68,5% в 2024 году, что объясняется предпочтением учреждений здравоохранения напрямую взаимодействовать с производителями для обеспечения долгосрочных контрактов, ведения переговоров о ценах и доступа к надежным службам поддержки и обслуживания. Эти партнерства часто включают программы обучения и пакетные соглашения об обслуживании, которые еще больше стимулируют прямые закупки.

Ожидается, что сегмент сторонних дистрибьюторов будет расти самыми быстрыми темпами в течение прогнозируемого периода на развивающихся рынках, где решающее значение имеют местное представительство, индивидуальные варианты финансирования и логистическая поддержка. Эти каналы становятся все более важными в расширении охвата рынка, особенно для поставщиков медицинских услуг среднего размера

Региональный анализ рынка ортопедических хирургических роботов

- Северная Америка доминировала на рынке ортопедических хирургических роботов с наибольшей долей выручки в 46,3% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, благоприятная политика возмещения расходов и присутствие ведущих компаний в области роботизированной хирургии.

- Регион выигрывает от надежной экосистемы здравоохранения, широкого присутствия основных производителей роботизированных хирургических систем и благоприятных схем возмещения расходов, которые стимулируют их внедрение как в государственных, так и в частных медицинских учреждениях.

- Кроме того, рост численности пожилого населения и растущий спрос на минимально инвазивные процедуры ускоряют использование ортопедических хирургических роботов при замене суставов и операциях на позвоночнике, укрепляя позиции Северной Америки как ведущего рынка.

Обзор рынка ортопедических хирургических роботов в США

Рынок ортопедических хирургических роботов США получил наибольшую долю выручки в 78,4% в 2024 году в Северной Америке, что обусловлено ранним внедрением роботизированных хирургических технологий и надежными инвестициями в передовую инфраструктуру здравоохранения. Высокая осведомленность пациентов, рост заболеваемости ортопедическими заболеваниями, такими как остеоартрит, и растущее предпочтение минимально инвазивным процедурам способствуют росту рынка. Кроме того, сильное присутствие ключевых производителей, поддерживающие одобрения FDA и благоприятная политика возмещения ускоряют внедрение хирургических роботов в больницах и хирургических центрах США.

Обзор европейского рынка ортопедических хирургических роботов

Ожидается, что рынок ортопедических хирургических роботов в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода , что обусловлено ростом спроса на точные ортопедические операции и поддержкой государственного финансирования достижений в области медицинских технологий. Рост гериатрического населения, высокие показатели процедур замены суставов и технологическое сотрудничество между больницами и фирмами-производителями медицинских устройств являются ключевыми факторами роста. Акцент региона на улучшении результатов хирургических операций и сокращении сроков пребывания в больнице способствует внедрению как в государственных, так и в частных учреждениях здравоохранения.

Обзор рынка ортопедических хирургических роботов в Великобритании

Ожидается, что рынок ортопедических хирургических роботов в Великобритании будет демонстрировать устойчивый рост в течение прогнозируемого периода, поддерживаемый растущими объемами ортопедической хирургии и инвестициями NHS в робототехнические технологии. Растущая осведомленность о преимуществах роботизированных операций, таких как сокращение времени восстановления и хирургическая точность, влияет на предпочтения как пациентов, так и хирургов. Внедрение также стимулируется клиническими испытаниями, программами обучения хирургов и интеграцией цифровых хирургических платформ в ведущих больницах по всей стране.

Обзор рынка ортопедических хирургических роботов в Германии

Ожидается, что рынок ортопедических хирургических роботов в Германии значительно вырастет в течение прогнозируемого периода, подпитываемый сильной экосистемой медицинских технологий страны и растущим спросом на передовые ортопедические процедуры. Высокие расходы на здравоохранение, присутствие ведущих производителей хирургических роботов и стареющее население способствуют расширению. Фокус Германии на высокоточных, минимально инвазивных процедурах и постоянных инновациях в роботизированных системах является центральным для траектории роста рынка.

Обзор рынка ортопедических хирургических роботов в Азиатско-Тихоокеанском регионе

Рынок ортопедических хирургических роботов в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами среднегодового темпа роста с 2025 по 2032 год, что обусловлено ростом расходов на здравоохранение, ростом заболеваемости суставов и расширением доступа к передовым хирургическим решениям в таких странах, как Китай, Индия и Япония. Государственные программы модернизации здравоохранения и рост медицинского туризма также способствуют быстрому принятию в регионе. Более того, внутренняя разработка экономически эффективных роботизированных систем делает технологию более доступной на различных уровнях здравоохранения.

Обзор рынка ортопедических хирургических роботов в Японии

Рынок ортопедических хирургических роботов в Японии демонстрирует устойчивый рост в течение прогнозируемого периода, обусловленный старением населения, высокими стандартами хирургической точности и национальным фокусом на инновациях в здравоохранении. Японские больницы быстро интегрируют робототехнику для улучшения результатов хирургических операций, снижения осложнений и минимизации пребывания в больнице. Сильная государственная поддержка цифрового здравоохранения и партнерство между технологическими компаниями и больницами укрепляют ландшафт роботизированной хирургии в стране.

Обзор рынка ортопедических хирургических роботов в Индии

Рынок ортопедических хирургических роботов в Индии составил наибольшую долю в Азиатско-Тихоокеанском регионе в 2024 году из-за растущего спроса на качественное здравоохранение, увеличения бремени ортопедических заболеваний и растущего присутствия частных многопрофильных больниц. В Индии наблюдается всплеск роботизированных процедур замены суставов, особенно в городских центрах. Устойчивый сектор медицинского туризма в стране и повышение доступности хирургических роботизированных систем, поддерживаемые местными инновациями, являются ключевыми факторами расширения рынка.

Доля рынка ортопедических хирургических роботов

Лидерами отрасли ортопедических хирургических роботов являются в основном известные компании, в том числе:

- Страйкер (США)

- Zimmer Biomet Holdings, Inc. (США)

- Смит + Нефью (Великобритания)

- Medtronic (Ирландия)

- Globus Medical, Inc. (США)

- Johnson & Johnson Services Inc. (США)

- OMNIlife Science, Inc. (США)

- THINK Surgical, Inc. (США)

- Renishaw plc (Великобритания)

- Группа компаний «Корин» (Великобритания)

- Медакта Интернэшнл С.А. (Швейцария)

- Brainlab AG (Германия)

- Curexo, Inc. (Южная Корея)

- Циммер МедизинСистеме ГмбХ (Германия)

- Asensus Surgical, Inc. (США)

- ORTHOTAXY SAS (Франция)

- MicroPort Orthopedics Inc. (Китай)

- Intuitive Surgical, Inc. (США)

- Smith Robotics Inc. (Канада)

Каковы последние события на мировом рынке ортопедических хирургических роботов?

- В апреле 2024 года Stryker Corporation объявила об успешном проведении первых процедур с использованием платформы Mako Total Knee 2.0 в Европе. Модернизированная система с использованием роботизированной руки включает в себя усовершенствованное программное обеспечение для планирования и интраоперационную аналитику в реальном времени для повышения точности хирургических операций и результатов для пациентов. Эта веха демонстрирует приверженность Stryker расширению своего глобального присутствия и продвижению роботизированных решений, которые помогают хирургам достигать оптимальной ортопедической карз

- В марте 2024 года компания Zimmer Biomet Holdings, Inc. запустила ROSA Hip, расширение своего портфолио ROSA Robotics, на некоторых рынках Азиатско-Тихоокеанского региона. Система предназначена для поддержки минимально инвазивных процедур замены тазобедренного сустава с помощью данных в реальном времени и интеллектуального руководства. Этот запуск отражает фокус компании на предоставлении комплексных роботизированных решений на основе данных для удовлетворения растущего регионального спроса на ортопедические инновации.

- В феврале 2024 года Smith+Nephew сотрудничала с Huma Therapeutics для интеграции своей хирургической системы CORI с цифровыми инструментами взаимодействия с пациентами. Интеграция позволяет хирургам-ортопедам удаленно отслеживать прогресс пациентов до и после роботизированных процедур, что повышает непрерывность ухода и послеоперационные результаты. Это партнерство знаменует собой значительный шаг в объединении робототехники с цифровыми технологиями здравоохранения

- В январе 2024 года компания THINK Surgical, Inc. объявила о получении разрешения FDA на свою роботизированную систему следующего поколения TMINI — беспроводного ручного робота для операции по замене коленного сустава. Система упрощает интеграцию роботов в операционные, предлагая компактную конструкцию и контролируемую хирургом точность. Эта разработка подтверждает видение THINK Surgical по предоставлению гибких и доступных роботизированных платформ для ортопедической практики

- В декабре 2023 года Globus Medical, Inc. завершила приобретение роботизированного хирургического бизнеса Depuy Synthes для расширения возможностей своей платформы ExcelsiusGPS. Целью приобретения является ускорение инноваций в ортопедической робототехнике путем объединения технологий и расширения клинических приложений в процедурах на позвоночнике и суставах. Этот стратегический шаг означает усиление конкуренции и консолидацию на развивающемся рынке хирургической робототехники

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.