Global Osteoarthritic Pain Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.53 Billion

USD

12.84 Billion

2025

2033

USD

7.53 Billion

USD

12.84 Billion

2025

2033

| 2026 –2033 | |

| USD 7.53 Billion | |

| USD 12.84 Billion | |

| % | |

|

Глобальный рынок лечения остеоартритной боли: сегментация по типу заболевания (тазобедренный сустав, запястье, позвоночник и суставы пальцев), диагностике ( магнитно-резонансная томография (МРТ) и рентгенография), типу лечения (медикаментозное лечение, хирургическое вмешательство и терапия), классу лекарственных средств (нестероидные противовоспалительные препараты (НПВП), опиоиды, вискосупплементы, кортикостероиды и другие), способу применения (пероральный и непероральный), лекарственной форме (твердые, жидкие и полутвердые), применению (больницы, клиники, медицинские институты, научно-исследовательские институты, аптеки и другие), конечному пользователю (профессиональный уход и уход на дому) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка остеоартрозной боли

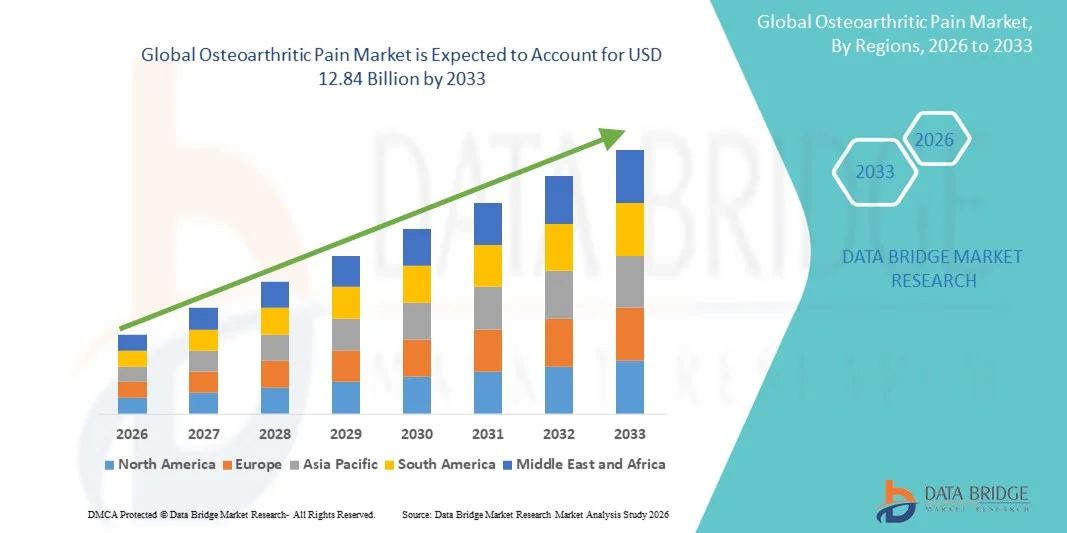

- Объем мирового рынка средств для лечения остеоартрозной боли в 2025 году оценивался в 7,53 млрд долларов США и, как ожидается, достигнет 12,84 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,90% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности остеоартроза и постоянным совершенствованием методов лечения боли, что приводит к росту спроса на эффективные средства лечения боли при остеоартрозе как в стационарных, так и в домашних условиях. Такие факторы, как старение населения, рост уровня ожирения, спортивные травмы и малоподвижный образ жизни, вносят существенный вклад в увеличение числа пациентов во всем мире.

- Кроме того, повышение осведомленности пациентов, улучшение показателей диагностики и высокий спрос на долгосрочные, безопасные и эффективные решения для облегчения боли делают терапию остеоартрозной боли важнейшим компонентом лечения заболеваний опорно-двигательного аппарата. Эти факторы в совокупности ускоряют внедрение решений для лечения остеоартрозной боли, что значительно стимулирует общий рост рынка.

Анализ рынка остеоартрозной боли

- Лечение остеоартрозной боли, включающее фармакологические методы, инъекционные препараты и немедикаментозные вмешательства, приобретает все большее значение в борьбе с хронической болью в суставах у стареющего населения как в клинических условиях, так и на дому. Растущая распространенность остеоартроза, обусловленная старением населения, ожирением, спортивными травмами и малоподвижным образом жизни, значительно увеличивает глобальный спрос на эффективные решения для купирования боли.

- Растущий спрос на лечение боли при остеоартрозе в первую очередь обусловлен повышением осведомленности о заболевании, ранней диагностикой и явной предпочтительностью долгосрочных, безопасных и малоинвазивных методов обезболивания. Достижения в разработке лекарственных препаратов, биопрепаратов, вискосупплементации и регенеративной терапии дополнительно способствуют устойчивому росту рынка.

- Северная Америка доминировала на рынке лечения остеоартрозной боли, занимая наибольшую долю выручки — около 39% в 2025 году, что было обусловлено высокой распространенностью остеоартроза, развитой инфраструктурой здравоохранения, благоприятной политикой возмещения затрат и широким внедрением передовых методов лечения боли. США занимали основную долю рынка в регионе благодаря высоким показателям лечения, сильному присутствию фармацевтических компаний и непрерывным клиническим инновациям.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения остеоартритной боли в течение прогнозируемого периода, демонстрируя среднегодовой темп роста около 7,8%. Это обусловлено быстрым старением населения, увеличением расходов на здравоохранение, повышением осведомленности о заболеваниях суставов и расширением доступа к методам лечения боли в развивающихся странах, таких как Китай и Индия.

- В 2025 году сегмент препаратов для приема внутрь занимал наибольшую долю рынка, составляющую 61% выручки, благодаря простоте применения, удобству для пациентов и широкому предпочтению со стороны врачей.

Обзор отчета и сегментация рынка остеоартрозной боли

|

Атрибуты |

Ключевые рыночные тенденции в области остеоартрозной боли |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Pfizer Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка лечения остеоартрозной боли

Переход к целенаправленным и длительно действующим методам лечения боли

- Одной из основных и быстро развивающихся тенденций на мировом рынке лечения боли при остеоартрозе является растущий переход к целенаправленным, длительно действующим методам обезболивания, направленным на обеспечение устойчивого облегчения симптомов при минимизации системных побочных эффектов. Эта тенденция обусловлена хроническим характером остеоартроза и необходимостью в методах лечения, которые улучшают долгосрочную приверженность пациентов к терапии и качество жизни.

- Например, в июне 2024 года компания Flexion Therapeutics продолжила расширение применения своей внутрисуставной кортикостероидной терапии пролонгированного действия для лечения боли в колене при остеоартрозе, разработанной для обеспечения длительного обезболивания до трех месяцев после одной инъекции, что демонстрирует тенденцию рынка к локализованным и длительным вариантам лечения.

- Фармацевтические компании все чаще сосредотачиваются на системах локальной доставки лекарственных средств, таких как внутрисуставные инъекции, топические лекарственные формы и анальгетики пролонгированного действия, для непосредственного купирования воспаления и боли в пораженном суставе.

- Такой подход снижает зависимость от частого приема лекарств внутрь, который часто связан с побочными эффектами со стороны желудочно-кишечного тракта, сердечно-сосудистой системы и почек, особенно у пожилых пациентов, составляющих значительную часть населения с остеоартрозом.

- Биологические методы лечения и новые молекулярные мишени также привлекают все больше внимания, поскольку исследования активизируются в направлении разработки препаратов, модифицирующих течение остеоартрита (DMOAD), которые могут замедлить прогрессирование заболевания и одновременно купировать боль.

- Растущее внимание к персонализированному обезболиванию и препаратам длительного действия меняет протоколы лечения и влияет на будущие стратегии разработки продуктов на рынке лечения остеоартрозной боли.

Динамика рынка лечения остеоартрозной боли

Водитель

Рост распространенности остеоартроза обусловлен старением населения и факторами образа жизни.

- Растущая распространенность остеоартроза в мире, обусловленная старением населения, увеличением показателей ожирения и малоподвижным образом жизни, является ключевым фактором, стимулирующим спрос на методы лечения боли при остеоартрозе во всем мире.

- Например, в марте 2025 года Всемирная организация здравоохранения выделила остеоартроз как одну из наиболее быстрорастущих причин инвалидности в мире, подчеркнув острую необходимость в эффективных решениях для купирования боли и поддержав устойчивый рост рынка лечения остеоартрозной боли.

- По мере увеличения продолжительности жизни все большая доля населения сталкивается с возрастной дегенерацией суставов, что значительно расширяет круг пациентов, нуждающихся в длительном лечении боли.

- Ожирение еще больше ускоряет износ суставов и воспаление, особенно в суставах, несущих нагрузку, таких как коленные и тазобедренные суставы, что увеличивает спрос на фармакологические и немедикаментозные средства для облегчения боли.

- Повышение осведомленности пациентов и медицинских работников о ранней диагностике и обезболивании также способствует увеличению числа применяемых методов лечения.

- Кроме того, достижения в области диагностической визуализации и инструментов клинической оценки позволяют проводить более раннее вмешательство, что еще больше способствует внедрению методов лечения остеоартрозной боли как в развитых, так и в развивающихся странах.

Сдержанность/Вызов

Побочные эффекты длительного применения лекарств и ограниченные возможности модификации течения заболевания.

- Одной из главных проблем, сдерживающих развитие рынка обезболивающих препаратов при остеоартрите, является риск побочных эффектов, связанных с длительным применением широко назначаемых обезболивающих средств, таких как НПВП, опиоиды и кортикостероиды.

- Например, предупреждения о клинической безопасности, выпущенные в 2023 году в отношении длительного применения НПВП, указывали на повышенный риск желудочно-кишечных кровотечений и сердечно-сосудистых осложнений, что побудило врачей и пациентов проявлять осторожность при лечении хронической боли, вызванной остеоартрозом.

- Отсутствие широко одобренных препаратов, модифицирующих течение остеоартроза, означает, что большинство доступных методов лечения направлены только на облегчение симптомов, а не на замедление или обращение вспять прогрессирования заболевания.

- Это ограничение часто приводит к длительной зависимости от обезболивающих препаратов, увеличивает вероятность побочных эффектов, вызывает усталость от лечения и снижает приверженность пациентов к терапии с течением времени.

- Ужесточение регулирования в отношении назначения опиоидных препаратов еще больше ограничило их использование, сузив возможности для пациентов с сильной болью, которые не получают адекватного ответа на лечение препаратами первой линии.

- Преодоление этих трудностей потребует дальнейших инвестиций в более безопасные долгосрочные методы лечения, разработку препаратов, изменяющих течение заболевания, и большего внимания к комбинированным подходам, интегрирующим фармакологические и немедикаментозные стратегии купирования боли.

Обзор рынка остеоартрозной боли

Рынок сегментирован по типу заболевания, диагностике, типу лечения, классу лекарственных препаратов, способу введения, лекарственной форме, применению и конечному пользователю.

- По типу заболевания

В зависимости от типа заболевания рынок лечения остеоартроза сегментирован на тазобедренные, запястные, позвоночные и пальцевые суставы. Сегмент тазобедренных суставов занимал наибольшую долю рынка, составляющую 37% выручки в 2025 году, благодаря высокой распространенности остеоартроза тазобедренного сустава среди пожилого населения во всем мире. Возрастная дегенерация, малоподвижный образ жизни и ожирение способствуют росту числа заболеваний тазобедренного сустава. Больницы и ортопедические клиники отмечают высокий спрос на лечение заболеваний тазобедренного сустава, включая хирургические вмешательства и передовые фармакологические методы терапии. Кроме того, сегмент тазобедренных суставов находится в приоритете в клинических исследованиях и государственных инициативах в области здравоохранения, направленных на раннюю диагностику и лечение. Повышение осведомленности о малоинвазивных операциях по замене тазобедренного сустава и реабилитационных программах дополнительно стимулирует рост выручки. Страховое покрытие операций на тазобедренном суставе в развитых регионах также поддерживает доминирование на рынке. Растущее число операций по замене тазобедренного сустава в сочетании с достижениями в области протезирования и методов лечения боли укрепляет лидирующие позиции сегмента. Рост заболеваемости остеоартрозом, обусловленный старением населения в Европе, Северной Америке и Азиатско-Тихоокеанском регионе, также вносит значительный вклад в увеличение доли рынка. Фармацевтические компании сосредоточены на разработке таргетных методов лечения остеоартроза тазобедренного сустава, что повышает потенциал получения прибыли. Кроме того, благоприятная политика возмещения затрат в ключевых регионах облегчает доступ пациентов к лекарствам, еще больше укрепляя доминирующее положение сегмента.

Ожидается, что сегмент лечения заболеваний позвоночника продемонстрирует самый быстрый среднегодовой темп роста в 8,7% в период с 2026 по 2033 год, обусловленный увеличением числа случаев остеоартроза позвонков и дегенеративных заболеваний позвоночника. Увеличение малоподвижного образа жизни, ожирение и профессиональные нагрузки приводят к росту дегенерации суставов позвоночника. Технологические достижения в области визуализации позвоночника и малоинвазивных хирургических процедур создают новые возможности лечения. Правительства и медицинские учреждения содействуют ранней диагностике остеоартроза позвоночника для предотвращения долгосрочных осложнений. Растущая предпочтительность неинвазивных методов лечения боли и физиотерапии также способствует их внедрению. Фармацевтические компании разрабатывают инъекционные препараты и вискосупплементы специально для суставов позвоночника. Рост финансирования исследований в области лечения остеоартроза позвоночника и повышение осведомленности о здоровье позвоночника в развивающихся странах способствуют росту сегмента. Увеличение численности пожилого населения в Азиатско-Тихоокеанском регионе и Латинской Америке также способствует росту числа случаев остеоартроза позвоночника. Кроме того, цифровые инструменты и реабилитационные программы, поддерживающие здоровье позвоночника, еще больше ускоряют рост. Медицинские учреждения сотрудничают с биотехнологическими компаниями для улучшения результатов лечения заболеваний позвоночника. Улучшение доступа к специализированным центрам лечения заболеваний позвоночника в городских районах также способствует быстрому внедрению новых методов.

- По диагнозу

В зависимости от метода диагностики, рынок лечения остеоартрозной боли сегментирован на магнитно-резонансную томографию (МРТ) и рентгенографию. Сегмент МРТ занимал наибольшую долю рынка, составляющую 58% выручки в 2025 году, благодаря своей превосходной способности выявлять раннюю дегенерацию хряща, повреждение мягких тканей и воспаление суставов. Больницы и диагностические центры все чаще используют МРТ для точной оценки остеоартроза. МРТ облегчает предоперационное планирование и мониторинг эффективности лечения, что еще больше способствует ее внедрению. Растущая распространенность хронического остеоартроза стимулирует спрос на изображения высокого разрешения. Государственная и страховая поддержка передовых методов визуализации также способствует росту доходов. Неинвазивный характер МРТ в сочетании с высокой диагностической точностью побуждает врачей отдавать ей предпочтение перед традиционными методами. Кроме того, продолжающиеся технологические достижения, такие как высокопольная МРТ и 3D-визуализация, расширяют клиническое применение. Крупные диагностические центры инвестируют в инфраструктуру МРТ, особенно в Северной Америке и Европе. Тенденция к персонализированной медицине и разработке индивидуальных планов лечения еще больше подчеркивает использование МРТ. Больницы, предоставляющие специализированную ортопедическую помощь, в значительной степени полагаются на МРТ для планирования лечения. Рост численности пожилого населения и увеличение бремени остеоартроза во всем мире способствуют доминированию на рынке. Рост финансирования исследований в области инноваций в сфере визуализации также укрепляет этот сегмент.

Ожидается, что сегмент рентгеновской диагностики продемонстрирует самый быстрый среднегодовой темп роста в 6,2% в период с 2026 по 2033 год, чему способствуют его экономичность, широкая доступность и более быстрый процесс диагностики. Рентгеновские снимки широко используются в амбулаторных клиниках и учреждениях первичной медицинской помощи для первичной оценки остеоартроза. В развивающихся регионах все большее значение придается рентгеновским снимкам из-за ограниченной доступности МРТ. Усовершенствованные рентгеновские технологии, включая цифровую рентгенографию, повышают эффективность диагностики и четкость изображения. Рост осведомленности о ранней диагностике в странах с развивающейся экономикой способствует росту сегмента. Медицинские работники сочетают рентгеновские снимки с анализом изображений на основе искусственного интеллекта для лучшей интерпретации, что еще больше стимулирует внедрение рентгеновской диагностики. Неинвазивные, быстрые и низкорадиационные методы рентгеновской диагностики делают ее подходящей для рутинных осмотров. Расширение диагностических сетей и мобильных пунктов визуализации в Азиатско-Тихоокеанском регионе также способствует росту. Увеличение распространенности травм суставов, полученных в результате занятий спортом и профессиональных заболеваний, способствует росту использования рентгеновских снимков. Схемы возмещения затрат на рентгеновскую диагностику стимулируют пациентов проходить обследование. Сотрудничество между больницами и производителями диагностического оборудования повышает доступность. Кроме того, программы скрининга остеоартроза с помощью рентгеновских снимков в учреждениях по уходу за пожилыми людьми способствуют быстрому среднегодовому темпу роста.

- По типу лечения

В зависимости от типа лечения рынок лечения остеоартритной боли сегментирован на медикаментозное, хирургическое и терапевтическое лечение. В 2025 году сегмент медикаментозного лечения занимал наибольшую долю рынка, составляющую 52%, что обусловлено широким использованием НПВП, кортикостероидов и анальгетиков для купирования боли. Лекарственные препараты обеспечивают быстрое облегчение симптомов остеоартрита и часто назначаются в качестве терапии первой линии. Рост численности пожилого населения и увеличение распространенности остеоартрита во всем мире еще больше способствуют внедрению медикаментозного лечения. Фармацевтические компании продолжают разрабатывать новые обезболивающие препараты, воздействующие на конкретные механизмы развития остеоартрита. Больничные аптеки и розничные каналы обеспечивают легкий доступ к лекарствам. Информационные кампании медицинских работников по управлению симптомами способствуют раннему применению лекарственных препаратов. Экономическая эффективность и удобство медикаментозного лечения по сравнению с хирургическим вмешательством стимулируют более высокие показатели внедрения. Страховое покрытие рецептурных препаратов также поддерживает доминирование сегмента. Усовершенствования в разработке лекарственных форм, включая варианты с пролонгированным высвобождением, улучшают приверженность пациентов лечению. Непрерывные исследования в области фармакотерапии остеоартроза еще больше расширяют рыночный потенциал. Доступность некоторых лекарственных препаратов без рецепта способствует росту доходов. Государственные инициативы по борьбе с хронической болью также поддерживают этот сегмент.

Ожидается, что сегмент хирургии продемонстрирует самый быстрый среднегодовой темп роста в 9,1% в период с 2026 по 2033 год, чему способствует растущий спрос на операции по замене суставов и малоинвазивные хирургические методы. Рост числа случаев тяжелого остеоартроза, особенно в тазобедренных и коленных суставах, стимулирует хирургическое вмешательство. Достижения в области роботизированной и артроскопической хирургии повышают безопасность и результаты процедур. Пациенты все чаще предпочитают хирургическое вмешательство для долговременного облегчения симптомов, когда консервативное лечение неэффективно. Государственные программы здравоохранения и страховые выплаты в развитых регионах способствуют внедрению хирургических методов. Повышение осведомленности о программах послеоперационной реабилитации укрепляет уверенность пациентов. Рост ортопедических центров и хирургической инфраструктуры на развивающихся рынках способствует расширению рынка. Сотрудничество между производителями медицинских изделий и больницами обеспечивает доступность инновационных имплантатов. Рост числа спортивных травм и несчастных случаев, требующих корректирующей хирургии, еще больше стимулирует спрос. Старение населения в Азиатско-Тихоокеанском регионе и Европе увеличивает потребность в хирургическом лечении. Исследования в области биоматериалов для протезных имплантатов ускоряют рост рынка. Расширение медицинского туризма для проведения операций на суставах также способствует росту среднегодового темпа роста.

- По классам лекарственных средств

В зависимости от класса препаратов, рынок лечения остеоартрозной боли сегментирован на нестероидные противовоспалительные препараты (НПВП), опиоиды, вискосупплементы, кортикостероиды и другие. Сегмент НПВП занимал наибольшую долю рынка (46%) в 2025 году благодаря их высокой эффективности в снижении боли и воспаления у пациентов с остеоартрозом. НПВП широко назначаются в больницах, клиниках и на дому, что делает их основным выбором для купирования симптомов. Доступность некоторых НПВП без рецепта также способствует их применению среди пациентов с остеоартрозом легкой и средней степени тяжести. Растущая распространенность остеоартроза тазобедренного, коленного и спинного суставов во всем мире поддерживает доминирование на рынке. Фармацевтические компании постоянно инвестируют в разработку селективных ингибиторов ЦОКС-2 для снижения желудочно-кишечных побочных эффектов, что еще больше расширяет их применение. Медицинские работники отдают предпочтение НПВП для кратковременного облегчения боли, поскольку они обеспечивают более быстрые результаты по сравнению с другими классами препаратов. Возмещение расходов на рецептурные НПВП со стороны страховых компаний способствует росту доходов. Высокая приверженность пациентов к лечению обусловлена удобством перорального приема. Клинические рекомендации по лечению остеоартроза неизменно рекомендуют НПВП в качестве терапии первой линии. Непрерывные исследования комбинированной терапии и лекарственных форм с пролонгированным высвобождением укрепляют этот сегмент. Государственные кампании по повышению осведомленности о раннем лечении остеоартроза способствуют росту числа пациентов, принимающих эти препараты.

Ожидается, что сегмент вискосупплементов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 10,3% в период с 2026 по 2033 год, чему способствует растущий спрос на методы смазывания суставов и малоинвазивные варианты лечения. Вискосупплементы, включая инъекции гиалуроновой кислоты, предпочтительны при остеоартрозе коленного сустава и для пациентов, которым противопоказано хирургическое вмешательство. Рост численности пожилого населения и увеличение числа спортивных травм суставов стимулируют их использование. Достижения в технике инъекций, лекарственные формы с более длительным действием и улучшенный профиль безопасности способствуют клиническому признанию. Амбулаторные клиники и специализированные ортопедические центры внедряют вискосупплементы в качестве части нехирургического лечения. Страховое покрытие инъекций вискосупплементов в развитых странах стимулирует их использование. Предпочтение пациентов отсроченной операции и малоинвазивному лечению дополнительно способствует росту. Клинические исследования, демонстрирующие эффективность в снижении боли и улучшении функции суставов, повышают уверенность врачей. Расширение рынка в Азиатско-Тихоокеанском регионе, обусловленное урбанизацией и повышением осведомленности, также способствует росту CAGR. Совместные инициативы фармацевтических компаний и больниц улучшают доступность лекарств. Программы обучения врачей способствуют внедрению препаратов на развивающихся рынках. Рост исследований и разработок в области регенеративной терапии на основе вискосупплементов ускоряет рост рынка.

- Путем административного управления

В зависимости от способа применения рынок препаратов для лечения остеоартрозной боли сегментирован на пероральный и непероральный. Пероральный сегмент занимал наибольшую долю рынка, составляющую 61% выручки в 2025 году, благодаря простоте применения, удобству для пациентов и широкому предпочтению со стороны врачей. К пероральным препаратам относятся НПВП, опиоиды и кортикостероиды, которые в основном назначаются для домашнего и амбулаторного лечения. Приверженность пациентов к лечению выше при использовании пероральных форм по сравнению с инъекциями или местными препаратами. Больницы, клиники и аптеки являются основными каналами сбыта, поддерживающими выручку рынка. Экономическая эффективность и доступность пероральных препаратов без рецепта также способствуют доминированию. Врачи отдают предпочтение пероральной терапии при лечении хронического остеоартроза из-за предсказуемой дозировки и гибкости. Государственные рекомендации поддерживают пероральные фармакологические вмешательства в качестве терапии первой линии. Рост численности пожилого населения и увеличение распространенности остеоартроза во всем мире еще больше укрепляют доминирование рынка. Продолжающиеся исследования в области пероральных лекарственных форм с пролонгированным высвобождением повышают эффективность и приверженность пациентов лечению. Маркетинговые и информационные кампании фармацевтических компаний укрепляют позиции на рынке. Кроме того, удобство в поездках и при уходе на дому способствует внедрению лекарственных препаратов. Страховое покрытие рецептурных препаратов для приема внутрь обеспечивает дополнительную поддержку рынка.

Ожидается, что сегмент непероральных препаратов продемонстрирует самый быстрый среднегодовой темп роста в 9,5% в период с 2026 по 2033 год, чему способствует растущее внедрение инъекционных и местных методов лечения, включая вискосупплементы и инъекции кортикостероидов. Непероральные пути введения предпочтительны для локализованного купирования боли, особенно при остеоартрозе коленного и спинного суставов. Амбулаторные процедуры в больницах и специализированные ортопедические клиники способствуют внедрению этих методов. Усовершенствованные методы введения и малоинвазивные способы доставки повышают комфорт и приверженность пациентов лечению. Рост осведомленности о минимизации побочных эффектов при таргетной терапии поддерживает рост. Фармацевтические инновации в области трансдермальных гелей, пластырей и инъекционных препаратов увеличивают проникновение на рынок. Расширение сети физиотерапевтических и реабилитационных клиник, предлагающих комбинированные непероральные методы лечения, ускоряет их внедрение. На развивающихся рынках наблюдается рост инвестиций в специализированные инъекционные центры. Программы обучения врачей и информирования пациентов повышают уверенность в непероральных методах лечения. Сотрудничество между фармацевтическими компаниями и медицинскими учреждениями улучшает доступность препаратов. Старение населения в Азиатско-Тихоокеанском регионе и Латинской Америке дополнительно стимулирует спрос. Получение разрешений регулирующих органов на новые лекарственные формы также способствует росту среднегодового темпа роста сегмента.

- По лекарственной форме

В зависимости от лекарственной формы рынок препаратов для лечения остеоартритной боли сегментирован на твердые, жидкие и полутвердые. Сегмент твердых лекарственных форм занимал наибольшую долю рынка, составляющую 55% выручки в 2025 году, в основном благодаря высокому потреблению таблеток и капсул, которые обеспечивают удобство, простоту хранения и точную дозировку. Твердые лекарственные формы широко используются в больницах, клиниках и учреждениях по уходу на дому, что способствует их внедрению. Прием внутрь таблеток и капсул пациентами более эффективен. Фармацевтические компании продолжают инвестировать в препараты с пролонгированным высвобождением и комбинированные лекарственные формы для повышения эффективности и удобства. Экономическая эффективность твердых лекарственных форм по сравнению с инъекционными препаратами увеличивает долю рынка. Доступность без рецепта и развитые каналы дистрибуции в аптеках укрепляют доминирование. Твердые лекарственные формы предпочтительны для лечения хронического остеоартрита благодаря предсказуемой фармакокинетике. Научно-исследовательские институты и клинические испытания отдают предпочтение твердым лекарственным формам для крупномасштабных исследований. Пациенты пожилого возраста предпочитают легко проглатываемые таблетки. Маркетинговые кампании и страховое покрытие способствуют внедрению. Широкое распространение информации об управлении хронической болью еще больше укрепляет доминирование.

Ожидается, что сегмент жидких лекарственных форм продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 8,8% в период с 2026 по 2033 год, чему способствует растущее использование пероральных суспензий, сиропов и инъекционных растворов. Жидкие формы подходят для детей, пожилых людей и пациентов с трудностями глотания. Больничные аптеки и амбулаторные клиники внедряют жидкие лекарственные средства для точной дозировки и быстрого всасывания. Достижения в технологии разработки лекарственных форм и маскировка вкуса улучшают соблюдение пациентами режима лечения. Инъекционные жидкие лекарственные средства, включая кортикостероиды и вискосупплементы, способствуют их внедрению в специализированных ортопедических центрах. Предпочтение врачей быстродействующим жидким лекарственным средствам поддерживает рост рынка. Непероральные жидкие формы набирают популярность в условиях домашнего ухода благодаря простоте применения. Рост численности пожилого населения и увеличение распространенности тяжелых случаев остеоартроза способствуют росту CAGR. Рост рынка дополнительно поддерживается повышением осведомленности и уровня образования врачей. В развивающихся странах наблюдается более широкое внедрение жидких лекарственных средств благодаря улучшенному доступу к ним. Исследования в области целевых жидких лекарственных форм повышают потенциал сегмента.

- По заявлению

В зависимости от сферы применения рынок лечения остеоартрозной боли сегментирован на больницы, клиники, медицинские институты, научно-исследовательские институты, аптеки и другие учреждения. Сегмент больниц занимал наибольшую долю рынка, составляющую 48% выручки в 2025 году, благодаря высокому притоку пациентов и доступности комплексных вариантов лечения под одной крышей. Больницы являются основными местами для проведения современных методов визуализации, диагностики и терапевтических вмешательств, включая применение НПВП, кортикостероидов и инъекций вискосупплементов. Интеграция многопрофильных групп специалистов обеспечивает целостное управление болью, способствуя внедрению методов лечения. Наличие специализированных ортопедических отделений и физиотерапевтических отделений улучшает лечение в больницах. Страховое покрытие и политика возмещения расходов благоприятствуют лечению в больницах. Больницы предпочтительны как для хронических, так и для острых случаев остеоартроза благодаря доступу к квалифицированному медицинскому персоналу и возможностям мониторинга. Государственные и частные больницы в развитых странах обеспечивают большой объем назначений. Растущая распространенность случаев остеоартроза тазобедренного, коленного и спинного суставов еще больше укрепляет доминирование рынка. Клинические испытания и партнерские исследования также способствуют увеличению использования больничных услуг. Больницы предлагают как амбулаторное, так и стационарное лечение, обеспечивая непрерывность ухода. Расширение больничных сетей в развивающихся странах еще больше укрепляет рыночную долю.

Ожидается, что сегмент клиник продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в период с 2026 по 2033 год, чему способствуют растущий спрос на амбулаторное лечение, экономически эффективное лечение и удобство для пациентов. Клиники предлагают быстрые консультации, управление рецептами и последующее наблюдение без госпитализации. Повышение осведомленности о лечении остеоартроза среди городского населения стимулирует посещение клиник. Физиотерапевтические клиники и специализированные ортопедические центры внедряют мультимодальные подходы, включающие медикаментозное лечение, терапию и неинвазивные инъекции. Клиники предоставляют персонализированный уход и программы обучения пациентов, повышая приверженность лечению. Расширение частных клиник в Азиатско-Тихоокеанском регионе и Латинской Америке поддерживает рост сегмента. Интеграция телемедицины для продления рецептов и последующего наблюдения ускоряет внедрение. Клиники предпочтительны для лечения остеоартроза на ранних стадиях, обеспечивая более быстрый доступ, чем больницы. Сотрудничество с фармацевтическими компаниями обеспечивает поставку новейших лекарств. Клиники также обслуживают пациентов на дому, предоставляя консультации и услуги по выписке рецептов. Государственная поддержка амбулаторных центров на базе местных сообществ способствует их расширению. Предпочтение пациентов к сокращению времени ожидания и снижению затрат является определяющим фактором при использовании услуг клиник.

- Конечным пользователем

В зависимости от конечного пользователя рынок лечения остеоартрозной боли сегментируется на профессиональный уход и уход на дому. Сегмент профессионального ухода занимал наибольшую долю рынка, составляющую 57% выручки в 2025 году, что объясняется лечением под наблюдением врача в больницах, клиниках и специализированных ортопедических центрах. Профессиональный уход обеспечивает точную диагностику, мониторинг и лечение остеоартроза с использованием современных методов визуализации (МРТ и рентген) и терапевтических вмешательств. Наличие квалифицированного персонала для введения инъекций, проведения терапии и послеоперационного ухода способствует внедрению. Страховое покрытие и политика возмещения расходов благоприятствуют профессиональному уходу. Больницы и клиники внедряют междисциплинарные протоколы лечения, улучшая результаты лечения пациентов и укрепляя доминирование на рынке. Интеграция клинических испытаний и научно обоснованных методов лечения расширяет использование в условиях профессионального ухода. Профессиональный уход особенно важен при тяжелом остеоартрозе, поражении нескольких суставов и послеоперационной реабилитации. Рост численности пожилого населения и увеличение распространенности хронического остеоартроза поддерживают рост сегмента. Государственные и частные инициативы в сфере здравоохранения расширяют доступ к услугам профессионального ухода. Образовательные программы для медицинских работников повышают приверженность рекомендациям по лечению. Расширение ортопедических и ревматологических отделений в развитых странах еще больше укрепляет лидирующие позиции. Сотрудничество с фармацевтическими компаниями обеспечивает доступ к новейшим лекарствам и методам лечения.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 11,2% в период с 2026 по 2033 год, чему способствует растущее предпочтение пациентов к самостоятельному управлению своим состоянием и удобству. Домашний уход включает в себя прием пероральных НПВП, использование кремов для местного применения и физиотерапевтические упражнения под дистанционным руководством. Повышение осведомленности об управлении заболеваниями и доступность цифровых медицинских платформ способствуют внедрению домашнего ухода. Телемедицина и мобильные приложения позволяют отслеживать соблюдение режима приема лекарств и уровень боли. Рост численности пожилого населения и пациентов с ограниченной подвижностью стимулируют лечение на дому. Экономическая эффективность и сокращение числа посещений больниц являются основными преимуществами. Расширение сети поставщиков услуг домашнего ухода и аптек, предлагающих услуги доставки, повышает доступность. Обучение пациентов методам лечения остеоартроза и изменению образа жизни улучшает соблюдение режима лечения. Внедрение домашнего ухода растет в развивающихся странах из-за нехватки близлежащих учреждений, предоставляющих профессиональные услуги. Программы сотрудничества между поставщиками медицинских услуг и службами домашнего ухода ускоряют его использование. Увеличение доступности безрецептурных лекарств поддерживает рост сегмента. Изменение образа жизни, лечебная физкультура и диетическое питание в рамках домашнего ухода улучшают долгосрочные результаты. Информационные кампании, проводимые группами защиты прав пациентов, еще больше способствуют внедрению новых методов лечения.

Региональный анализ рынка остеоартрозной боли

- Северная Америка доминировала на рынке лечения боли при остеоартрозе, занимая наибольшую долю выручки — приблизительно 39% — в 2025 году. Этому способствовали высокая распространенность остеоартроза, хорошо развитая инфраструктура здравоохранения, благоприятные системы возмещения затрат и широкое внедрение передовых методов лечения боли.

- Регион выигрывает от ранней диагностики, высокой осведомленности врачей и широкого доступа пациентов к фармакологическим и немедикаментозным методам лечения, включая НПВП, опиоиды, инъекции кортикостероидов и биологические препараты.

- Непрерывные клинические инновации, сильное присутствие фармацевтической отрасли и растущее внимание к улучшению качества жизни стареющего населения еще больше укрепляют лидерство на рынке как в стационарных, так и в амбулаторных условиях.

Анализ рынка остеоартрозной боли в США

В 2025 году рынок лечения остеоартроза в США занял наибольшую долю выручки в Северной Америке, чему способствовали высокие показатели лечения, значительное старение населения и существенная нагрузка, связанная с остеоартрозом коленного, тазобедренного суставов и кистей рук. Присутствие ведущих фармацевтических компаний, значительные инвестиции в НИОКР и частые запуски новых продуктов для облегчения боли и управления заболеванием способствуют устойчивому росту рынка. Кроме того, благоприятное страховое покрытие и растущее внедрение малоинвазивных методов лечения боли продолжают стимулировать рынок США.

Анализ рынка остеоартрозной боли в Европе

Прогнозируется, что европейский рынок лечения остеоартрозной боли будет стабильно расти в течение всего прогнозируемого периода, чему способствуют старение населения, растущая распространенность заболеваний опорно-двигательного аппарата и развитые системы здравоохранения. Повышенное внимание к ранней диагностике, реабилитационным программам и управлению болью на основе рекомендаций поддерживает спрос в больницах и специализированных клиниках. Растущая осведомленность о долгосрочном здоровье суставов и улучшении качества жизни также способствует расширению рынка.

Анализ рынка остеоартрозной боли в Великобритании

Ожидается, что рынок лечения остеоартрозной боли в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение заболеваемости остеоартрозом среди пожилого населения и улучшение доступа к услугам по лечению боли через Национальную службу здравоохранения (NHS). Правительственные инициативы, направленные на борьбу с хронической болью, а также растущее использование неопиоидных методов лечения и физической реабилитации, способствуют росту рынка.

Анализ рынка остеоартрозной боли в Германии

Ожидается, что рынок лечения остеоартрозной боли в Германии будет расти значительными темпами, чему способствуют развитая инфраструктура здравоохранения, высокая осведомленность о заболеваниях суставов и широкая доступность современных методов лечения боли. Акцент страны на доказательной медицине, интеграции физиотерапии и инновационных фармацевтических решениях поддерживает устойчивый спрос как в стационарных, так и в амбулаторных условиях.

Анализ рынка остеоартрозной боли в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения остеоартрозной боли в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами, примерно на 7,8% в год в течение прогнозируемого периода, чему способствуют быстрое старение населения, рост расходов на здравоохранение, повышение осведомленности о заболеваниях суставов и расширение доступа к методам лечения боли. Улучшение диагностических возможностей и растущее распространение фармацевтических препаратов в таких странах, как Китай и Индия, вносят значительный вклад в региональный рост.

Анализ рынка остеоартрозной боли в Японии

Рынок лечения остеоартроза в Японии набирает обороты благодаря одному из самых быстро стареющих населений в мире и высокой распространенности заболеваний, связанных с остеоартрозом. Развитая система здравоохранения, раннее внедрение передовых методов лечения боли и акцент на поддержании мобильности и независимости пожилых пациентов являются ключевыми факторами, стимулирующими рост рынка в стране.

Анализ рынка остеоартрозной боли в Китае

В 2025 году китайский рынок лечения остеоартрозной боли занимал значительную долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрорастущее пожилое население, увеличение расходов на здравоохранение и повышение осведомленности о вариантах лечения остеоартроза. Расширение доступа к больницам, рост производственных мощностей фармацевтической промышленности и государственные инициативы, направленные на улучшение управления хроническими заболеваниями, являются ключевыми факторами, стимулирующими рост рынка в Китае.

Доля рынка остеоартритной боли

В отрасли лечения остеоартрозной боли лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Pfizer Inc. (U.S.)

• Johnson & Johnson (U.S.)

• AbbVie Inc. (U.S.)

• Eli Lilly and Company (U.S.)

• GlaxoSmithKline plc (U.K.)

• Sanofi S.A. (France)

• Novartis AG (Switzerland)

• Bayer AG (Germany)

• Horizon Therapeutics plc (Ireland)

• Zimmer Biomet Holdings, Inc. (U.S.)

• Stryker Corporation (U.S.)

• Smith+Nephew plc (U.K.)

• Flexion Therapeutics (U.S.)

• Pacira BioSciences, Inc. (U.S.)

• Anika Therapeutics, Inc. (U.S.)

• Fidia Farmaceutici S.p.A. (Italy)

• Bioventus Inc. (U.S.)

• Teva Pharmaceutical Industries Ltd. (Israel)

• Sun Pharmaceutical Industries Ltd. (India)

• Dr. Reddy’s Laboratories Ltd. (India)

Latest Developments in Global Osteoarthritic Pain Market

- In August 2022, Grünenthal announced the enrollment of the first patient in its global Phase III clinical programme for resiniferatoxin (RTX), an innovative non‑opioid investigational therapy targeting pain associated with osteoarthritis, marking a key milestone in the development of a potential new class of pain‑relief treatments. This Phase III programme, conducted across approximately 200 study sites with more than 1,800 patients, aimed to enable future regulatory submissions in the U.S., EU and Japan

- In November 2024, Genascence Corporation disclosed that the U.S. Food and Drug Administration (FDA) granted Fast Track Designation to GNSC‑001, a potential first‑in‑class gene therapy for knee osteoarthritis, signalling regulatory support for next‑generation disease‑targeted approaches beyond conventional pain management. Fast Track status is intended to expedite the development and review of drugs for serious conditions with unmet needs

- In February 2025, Zydus Lifesciences received final FDA approval to manufacture and market an ibuprofen/famotidine combination tablet (Duexis), a formulation used to relieve symptoms of osteoarthritis while reducing the risk of gastrointestinal ulcers in patients also taking NSAIDs, enhancing symptomatic pain management options. This approval supports broader treatment offerings in established OA pain segments

- In February 2025, Aurora Pharmaceutical announced the availability of EquiCoxib, an FDA‑approved generic equivalent of firocoxib, a non‑steroidal anti‑inflammatory drug (NSAID) used to treat pain and inflammation associated with osteoarthritis, helping expand access to cost‑effective symptomatic treatments. The availability of generic alternatives often drives competitive pricing and broader patient use

- В марте 2025 года компания Advanced Clinical (глобальная организация, предоставляющая услуги по проведению клинических испытаний) объявила о своем партнерстве и начале многоцентрового рандомизированного двойного слепого исследования (PARA_OA_012) по оценке эффективности инъекционного пентозанполисульфата натрия (iPPS) для уменьшения боли при остеоартрозе коленного сустава. Это отражает продолжающиеся усилия по улучшению болевых и функциональных результатов с помощью новых методов лечения в международных группах пациентов. Цель этого исследования — предоставить доказательства эффективности нового класса препаратов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.