Global Osteomyelitis Drugs Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.74 Billion

USD

2.96 Billion

2025

2033

USD

1.74 Billion

USD

2.96 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 2.96 Billion | |

| % | |

|

Глобальный рынок лекарств от остеомиелита по типу заболевания (острый остеомиелит, хронический остеомиелит и остеомиелит позвоночника), диагностика (тест крови, тест на изображение, биопсия костей и другие), лечение (хирургия, лекарства и другие), маршрут администрирования (оральный, парентеральный, тематический и другие), конечные пользователи (больницы, специализированные клиники, домашнее здравоохранение и другие), канал распределения (больничная аптека, розничная аптека, онлайн-аптека и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок лекарств от остеомиелитаОбзор

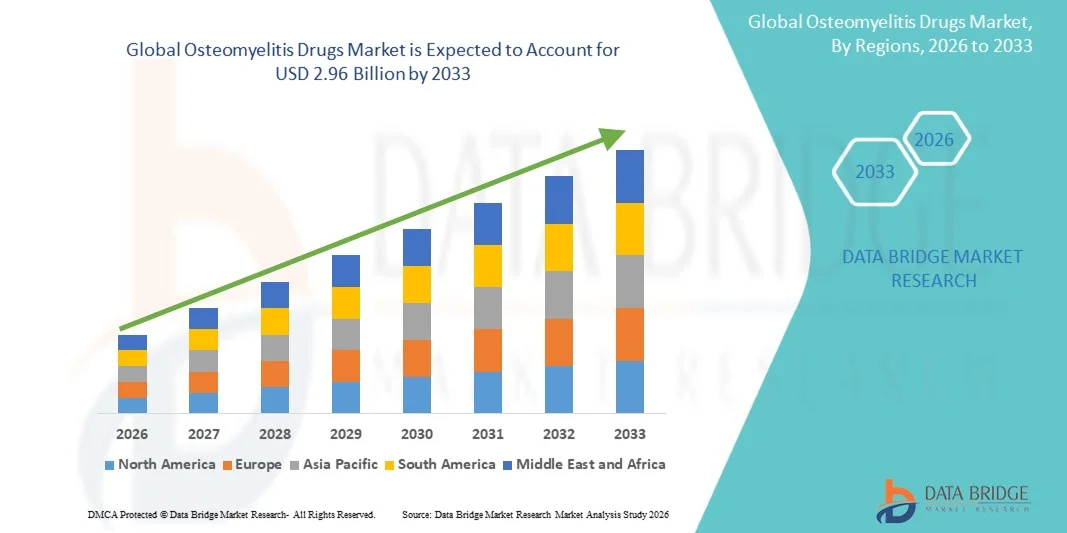

Рынок лекарств от остеомиелита оценили в1,74 млрд долларов в 2025 годуи, по прогнозам, достигнет2,96 млрд долларов к 2033 годуРастущий в aCAGR 6,90% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущей распространенностью костных инфекций, ростом заболеваемости связанными с диабетом инфекциями ног и ортопедическими операциями, а также растущим спросом на целевые антимикробные методы лечения.

Растущее бремя хронических заболеваний, старение населения и травмы, связанные с повреждением костей во всем мире, в сочетании с улучшенными диагностическими возможностями, побуждает поставщиков медицинских услуг принять передовые подходы к лечению остеомиелита. Антибиотики широкого спектра действия, комбинированные противомикробные схемы и длительная внутривенная и пероральная терапия остаются краеугольным камнем лечения, в то время как продолжающиеся исследования новых антиинфекционных агентов и систем доставки лекарств улучшают клинические результаты и снижают частоту рецидивов как в острых, так и в хронических случаях остеомиелита.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке лекарств от остеомиелита с самой большой долей дохода в 38,26% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями диагностики и широкой доступностью противомикробной терапии.

- Сегмент хронического остеомиелита возглавил рынок с долей 44,83% в 2025 году, что обусловлено его высокой распространенностью, повторяющимся характером и потребностью в длительной антибиотикотерапии.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 7,1% с 2026 по 2033 год, чему способствуют увеличение расходов на здравоохранение, рост распространенности инфекций, связанных с диабетом, и расширение доступа к больничной помощи.

- Вертебральный остеомиелит является наиболее быстро растущим типом заболевания, который, по прогнозам, регистрирует CAGR в 7,1%, что отражает рост показателей диагностики и рост пожилого населения.

- Сегмент Imaging Test доминировал в категории диагностики с долей дохода 39,64% в 2025 году, во главе с его критической ролью в подтверждении местоположения инфекции, тяжести и прогрессирования заболевания.

- На лекарства приходилось 62,48% рынка, предпочитаемого его ролью в качестве основного варианта лечения как острых, так и хронических случаев остеомиелита.

- Сегмент ротовой полости является наиболее быстро растущим направлением введения с CAGR 7,0%, что обусловлено растущим предпочтением амбулаторного лечения и долгосрочного лечения заболеваний.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 1,74 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $2,96 млрд

- Прогноз CAGR (2026–2033): 6,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок лекарств от остеомиелитаСегментация

|

Атрибуты |

Osteomyelitis Drugs КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Компания Pfizer Inc(США) •Merck & Co., Inc.(США) •Johnson & Johnson Services, Inc.(США) •AbbVie Inc.(США) •Бристол Майерс Сквибб(США) Eli Lilly and Company (США) Gilead Sciences, Inc. (США) Amgen Inc. (США) Viatris Inc. (США) • Бакстер (США) F. Hoffmann-La Roche Ltd (Швейцария) Novartis AG (Швейцария) Санофи (Франция) • AstraZeneca (Великобритания) GSK plc (Великобритания) Bayer AG (Германия) Boehringer Ingelheim International GmbH (Германия) Teva Pharmaceutical Industries Ltd. (Израиль) Astellas Pharma Inc. (Япония) Daiichi Sankyo Company, Limited (Япония) |

|

Рыночные возможности |

Разработка инъекционных и локализованных систем доставки антибиотиков длительного действия · Рост заболеваемости инфекциями диабетической стопы · Расширение новых антибиофильмовых и антимикробных препаратов, ориентированных на резистентность |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тенденции рынка лекарств от остеомиелита

Тенденция: Растущее применение таргетированной и комбинированной антимикробной терапии

Медицинские работники все чаще принимают целевые схемы антибиотиков и комбинированные противомикробные терапии для улучшения результатов лечения, минимизации рисков рецидивов и решения сложных инфекций костей, вызванных резистентными патогенами. Растущее использование культурных подходов к лечению позволяет точно идентифицировать патогены и оптимизировать выбор лекарств. Больницы и специализированные центры также включают многопрофильные программы управления инфекцией для лечения остеомиелита с помощью скоординированных, основанных на фактических данных путей ухода, в то время как достижения в пероральных рецептурах антибиотиков и локализованных технологиях доставки лекарств улучшают соответствие пациентов и долгосрочное лечение заболеваний.

Динамика рынка лекарств от остеомиелита

Ключевой фактор рынка: увеличение частоты инфекций костей, связанных с диабетом

Растущая распространенность диабета и осложнений диабетической стопы создала значительный спрос на лекарства от остеомиелита, которые могут эффективно управлять тяжелыми инфекциями костей и предотвращать долгосрочную инвалидность. Системы здравоохранения, больницы и специалисты по инфекционным заболеваниям все чаще используют передовые противомикробные методы лечения в качестве основного компонента протоколов лечения, снижая бремя госпитализации, улучшая результаты лечения пациентов и поддерживая более ранние стратегии вмешательства. Растущее глобальное бремя хронических ран и послеоперационных инфекций продолжает расширять потребность в эффективных решениях для лечения остеомиелита.

Например, в январе 2024 года Международная диабетическая федерация сообщила о продолжающемся росте глобального населения, страдающего диабетом, что усилило важность методов лечения связанных с диабетом инфекций костей и мягких тканей.

Ключевые ограничения / проблемы: длительная продолжительность лечения и устойчивость к противомикробным препаратам

Существенным сдерживающим фактором на рынке лекарств от остеомиелита является длительность терапии, необходимой для эффективного инфекционного контроля. Современные протоколы лечения часто включают недели или месяцы внутривенного и перорального введения антибиотиков, создавая проблемы, связанные с приверженностью пациентов, расходами на здравоохранение и требованиями мониторинга. Бремя лечения еще больше усиливается появлением устойчивых к противомикробным препаратам организмов и рецидивирующих инфекций, что делает управление болезнями все более сложным для поставщиков медицинских услуг и пациентов как на развитых, так и на развивающихся рынках.

Например, в текущих докладах Всемирной организации здравоохранения об устойчивости к противомикробным препаратам по-прежнему подчеркивается растущая проблема лечения стойких бактериальных инфекций, включая патогены, вызывающие остеомиелит.

Ключевая рыночная возможность: разработка новой антибиофильмовой и локализованной лекарственной терапии

Развитие инновационной антибиофильной терапии при лечении остеомиелита представляет собой значительную рыночную возможность. Продвинутые системы доставки лекарств могут обеспечить устойчивые местные концентрации антибиотиков, улучшить показатели искоренения инфекций и поддержать более эффективное управление хроническими инфекциями костей. Внедрение биоактивных имплантатов, биоматериалов, нагруженных антибиотиками, и антимикробных агентов следующего поколения еще больше расширяет возможности лечения, открывая возможности роста в больницах, ортопедических центрах и специализированных учреждениях по управлению инфекциями во всем мире.

Например, в 2024 году несколько клинических и исследовательских программ в ведущих ортопедических и инфекционных учреждениях углубили исследования локализованных технологий доставки противомикробных препаратов, предназначенных для улучшения результатов лечения хронического остеомиелита.

Сфера рынка лекарств от остеомиелита

Рынок лекарств от остеомиелита сегментирован на основе типа заболевания, диагностики, лечения, пути введения, конечных пользователей и канала распространения.

- По типу болезни

Исходя из типа заболевания, рынок лекарств от остеомиелита сегментирован на острый остеомиелит, хронический остеомиелит и позвоночный остеомиелит. Сегмент хронического остеомиелита доминировал на рынке с долей 44,83% в 2025 году из-за его высокой распространенности, повторяющегося характера и потребности в длительной антибиотикотерапии. Хронические случаи часто возникают из-за нелеченных инфекций, диабетических язв стопы или послеоперационных осложнений, что создает устойчивый спрос на лечение. Пациентам часто требуется длительное антимикробное лечение и повторный клинический мониторинг. Сегмент генерирует значительные расходы на здравоохранение из-за увеличения продолжительности лечения и более высоких показателей госпитализации. Растущая заболеваемость диабетом и инфекциями, связанными с ортопедическими имплантатами, еще больше поддерживает спрос. Его комплексное клиническое управление по-прежнему делает его ведущим сегментом заболеваний во всем мире.

Сегмент остеомиелита позвоночника, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено увеличением показателей диагностики и ростом пожилого населения. Растущая распространенность спинальных инфекций, связанных с инфекциями кровотока и иммунокомпрометированными состояниями, ускоряет расширение рынка. Улучшенные технологии визуализации и диагностическая осведомленность позволяют проводить раннее обнаружение. Сегмент выигрывает от расширения доступа к здравоохранению и специализированных программ по борьбе с инфекционными заболеваниями. Растущая заболеваемость внутрибольничными инфекциями и инвазивными процедурами также способствует росту спроса. Ожидается, что расширение доступности передовых противомикробных методов лечения будет способствовать будущему росту.

- По диагнозу

На основании диагноза рынок лекарств от остеомиелита сегментирован на анализ крови, визуализацию, биопсию костей и другие. Сегмент Imaging Test доминировал на рынке с долей 39,64% в 2025 году из-за его решающей роли в подтверждении местоположения инфекции, тяжести и прогрессирования заболевания. МРТ, КТ и рентгеновские лучи обычно используются для диагностики и планирования лечения. Эти технологии обеспечивают детальную визуализацию пораженных костных структур и окружающих тканей. Расширение внедрения передовых систем визуализации в больницах поддерживает рост сегмента. Врачи в значительной степени полагаются на результаты визуализации для определения терапевтических стратегий и мониторинга результатов. Постоянные технологические достижения еще больше укрепляют позиции сегмента на рынке.

Ожидается, что сегмент биопсии костей будет наблюдать самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено растущим акцентом на подходах к лечению патогенов. Биопсия костей остается золотым стандартом для выявления инфекционных организмов и руководства целевой антимикробной терапией. Растущие опасения по поводу устойчивости к антибиотикам увеличивают спрос на точные методы диагностики. Медицинские работники все чаще используют процедуры биопсии для повышения эффективности лечения и уменьшения рецидивов. Достижения в минимально инвазивных методах биопсии улучшают прием пациентов. Растущее внедрение персонализированных стратегий управления инфекцией еще больше ускоряет рост.

- Лечение

На основе лечения рынок лекарств от остеомиелита сегментирован на хирургию, лекарства и другие. Сегмент лекарств возглавил рынок с долей 62,48% в 2025 году, что обусловлено его ролью в качестве основного варианта лечения как острых, так и хронических случаев остеомиелита. Антибиотики остаются основой лечения заболеваний и широко назначаются в медицинских учреждениях. Непрерывное развитие широкого спектра и целевых антимикробных средств улучшает результаты лечения. Сегмент выигрывает от растущей осведомленности о раннем лечении инфекции. Повышенная доступность вариантов перорального и внутривенного лечения поддерживает широкое распространение. Его важная роль в борьбе с инфекциями обеспечивает постоянное доминирование на рынке.

Ожидается, что сегмент хирургии зафиксирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год из-за увеличения случаев тяжелых и устойчивых к лечению инфекций. Хирургические процедуры часто требуются для удаления инфицированной костной ткани, слива абсцессов и улучшения показателей успеха лечения. Рост заболеваемости хроническим остеомиелитом и инфекциями, связанными с имплантатами, стимулирует спрос на хирургическое вмешательство. Достижения в ортопедических хирургических методах улучшают результаты лечения пациентов и время восстановления. Растущее внедрение реконструктивных процедур и решений для пересадки костей еще больше способствует росту. Сегмент также выигрывает от увеличения инвестиций в специализированную ортопедическую помощь.

- По маршруту администрации

На основе пути введения рынок лекарственных средств от остеомиелита сегментирован на оральный, парентеральный, местный и другие. Родительский сегмент доминировал на рынке с долей 51,37% в 2025 году, чему способствовало широкое использование внутривенных антибиотиков при лечении тяжелого остеомиелита. Парентеральное введение обеспечивает быструю доставку лекарств и более высокую биодоступность, что делает его пригодным для острых инфекций. Больницы часто предпочитают внутривенную терапию на начальном этапе лечения. Сегмент сильно поддерживается установленными клиническими рекомендациями по лечению. Растущие показатели госпитализации по поводу костных инфекций продолжают поддерживать спрос. Его эффективность в управлении сложными инфекциями укрепляет его лидерские позиции.

Прогнозируется, что пероральный сегмент будет наблюдать самый быстрый рост на уровне CAGR 7,0% с 2026 по 2033 год, что обусловлено растущим предпочтением амбулаторного лечения и долгосрочного лечения заболеваний. Оральная терапия предлагает улучшенное удобство для пациента и снижение расходов на госпитализацию. Достижения в пероральных рецептурах антибиотиков повышают эффективность лечения и приверженность. Медицинские работники все чаще переводят подходящих пациентов из внутривенных в пероральные схемы. Сегмент выигрывает от растущего внимания к экономически эффективной доставке медицинских услуг. Растущее предпочтение пациентов домашнему лечению еще больше ускоряет процесс принятия.

- конечными пользователями

На базе конечных пользователей рынок лекарств от остеомиелита сегментирован на больницы, специализированные клиники, домашнюю медицинскую помощь и другие. Сегмент Больницы составил наибольшую долю рынка 56,92% в 2025 году из-за большого объема диагностики, лечения и хирургических процедур, выполняемых в больницах. Больницы обеспечивают доступ к многопрофильным командам, передовой диагностике и внутривенным лечебным учреждениям. Сложные и тяжелые инфекции часто требуют стационарного ухода и постоянного мониторинга. Увеличение госпитализации, связанной с инфекциями диабетической стопы, поддерживает спрос. Наличие специализированных ортопедических и инфекционных отделений еще больше укрепляет сегмент. Больницы остаются основными центрами лечения остеомиелита во всем мире.

Ожидается, что сегмент Home Healthcare будет самой быстрорастущей категорией конечных пользователей с CAGR 7,3% с 2026 по 2033 год, что обусловлено переходом на амбулаторную помощь и домашнее введение антибиотиков. Достижения в области портативных инфузионных технологий позволяют проводить эффективное лечение за пределами традиционных больничных учреждений. Пациенты все чаще предпочитают домашнее здравоохранение из-за удобства и снижения медицинских расходов. Растущий акцент на минимизации госпитализации поддерживает расширение сегмента. Медицинские работники принимают программы лечения на дому для улучшения использования ресурсов. Сегмент набирает обороты, поскольку системы здравоохранения сосредоточены на моделях ухода, ориентированных на пациента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок лекарств от остеомиелита сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 57,34% в 2025 году благодаря широкому использованию внутривенных антибиотиков и протоколов лечения на основе рецептов. Госпитальные аптеки обеспечивают своевременный доступ к специализированным противомикробным препаратам, необходимым для лечения инфекции. Они играют решающую роль в поддержке стационарного лечения и послеоперационного ухода. Сильная координация между врачами и врачами улучшает терапевтические результаты. Растущие показатели госпитализации при тяжелых инфекциях костей продолжают поддерживать рост сегмента. Сегмент остается центральным для распространения лекарств от остеомиелита во всем мире.

Сегмент онлайн-аптеки, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,5% с 2026 по 2033 год, что обусловлено ростом внедрения цифрового здравоохранения и увеличением спроса на удобные закупки лекарств. Онлайн-платформы обеспечивают легкий доступ к рецептурным лекарствам и услугам доставки на дом. Растущее проникновение интернета и расширение сетей электронной аптеки поддерживают расширение рынка. Пациенты, проходящие длительную антибактериальную терапию, все чаще предпочитают цифровые каналы покупки. Улучшение нормативно-правовой базы в ряде стран повышает доверие потребителей. Ожидается, что сегмент выиграет от продолжающейся трансформации систем распределения медицинских услуг.

Региональный анализ рынка лекарств от остеомиелита

Северная Америка доминировала на рынке лекарств от остеомиелита с самой большой долей дохода в 38,26% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими показателями диагностики и широкой доступностью противомикробной терапии. Регион также выигрывает от сильного присутствия ведущих фармацевтических компаний, увеличения распространенности инфекций стопы, связанных с диабетом, и устоявшихся механизмов возмещения. Растущее внедрение целевых методов лечения антибиотиками, рост ортопедических хирургических процедур и расширение программ по борьбе с инфекционными заболеваниями продолжают поддерживать рост рынка. Увеличение инвестиций в антимикробные исследования и улучшение клинической осведомленности еще больше укрепляют лидирующие позиции Северной Америки на мировом рынке.

Американский рынок лекарств от остеомиелита

Рынок лекарств от остеомиелита в США демонстрирует сильный рост из-за растущей распространенности связанных с диабетом костных инфекций, увеличения ортопедических хирургических процедур и растущего внедрения передовых противомикробных методов лечения. Зрелая инфраструктура здравоохранения страны, наряду с сильными фармацевтическими инновациями и обширными программами управления инфекционными заболеваниями, стимулирует спрос в больницах, специализированных клиниках и домашних медицинских учреждениях. Кроме того, растущее внимание к ранней диагностике, антимикробному управлению и улучшению результатов лечения пациентов ускоряет внедрение решений по лечению остеомиелита в системе здравоохранения.

Европейский рынок лекарств от остеомиелита

Европейский рынок лекарств от остеомиелита остается основным источником глобальных доходов, чему способствуют сильные системы здравоохранения, технологические достижения и высокий спрос на эффективные решения для борьбы с инфекцией. Широкое использование передовых методов диагностики, адресной антимикробной терапии и междисциплинарных подходов к лечению способствует расширению рынка в регионе. Увеличение инвестиций в исследования инфекционных заболеваний в сочетании с благоприятной политикой возмещения и растущей осведомленностью об управлении костной инфекцией продолжают способствовать принятию лекарств от остеомиелита по всей Европе.

Британский рынок лекарств от остеомиелита

Рынок лекарств от остеомиелита в Великобритании переживает устойчивый рост, поддерживаемый ростом заболеваемости хроническими инфекциями костей, увеличением расходов на здравоохранение и растущим принятием основанных на фактических данных протоколов лечения. Увеличение инвестиций в передовую диагностическую инфраструктуру и растущий спрос на эффективные, долгосрочные противомикробные препараты способствуют росту рынка. Кроме того, интеграция точной диагностики, антимикробных инициатив и специализированных программ управления инфекцией улучшает результаты лечения, позиционируя Великобританию как ключевой рынок в индустрии лекарств от остеомиелита.

Немецкий рынок лекарств от остеомиелита

Рынок лекарств от остеомиелита в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильному присутствию фармацевтической промышленности и растущему принятию инновационных стратегий лечения инфекций. Больницы, специализированные клиники и ортопедические центры все чаще используют передовые антимикробные методы лечения остеомиелита и послеоперационного инфекционного контроля. Непрерывные достижения в области диагностической визуализации, целенаправленной терапии антибиотиками и протоколов клинического лечения, наряду с сильным акцентом правительства на качество здравоохранения и безопасность пациентов, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок лекарств от остеомиелита

Ожидается, что рынок лекарств от остеомиелита в Азиатско-Тихоокеанском регионе будет быстро расти, что обусловлено увеличением расходов на здравоохранение, ростом распространенности диабета и травматологических инфекций и расширением инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность об управлении костной инфекцией, растущее внедрение передовых диагностических технологий и растущий спрос на доступные и экономически эффективные варианты лечения способствуют расширению регионального рынка. Кроме того, растущее присутствие фармацевтических производственных мощностей и улучшение доступа к здравоохранению ускоряют распространение остеомиелита по всему региону.

Японский рынок лекарств от остеомиелита

Японский рынок лекарств от остеомиелита постоянно растет из-за растущих инвестиций в передовые технологии здравоохранения, увеличения распространенности возрастных инфекций костей и растущего внимания к инициативам по безопасности пациентов. Поставщики медицинских услуг, исследовательские учреждения и фармацевтические компании все чаще внедряют передовые антимикробные методы лечения для управления инфекциями, оптимизации лечения и улучшения клинической помощи. Более того, растущая интеграция подходов к точной медицине и акцент страны на эффективное и качественное медицинское обслуживание также способствуют росту рынка.

Китайский рынок лекарств от остеомиелита

Рынок лекарств от остеомиелита в Китае быстро растет, что обусловлено модернизацией здравоохранения, расширением инфраструктуры больниц и растущим вниманием правительства к профилактике и лечению инфекций. Растущее внедрение передовых антибиотиков и диагностических технологий в больницах, специализированных клиниках и сетях здравоохранения значительно повышает спрос на рынке. Кроме того, растущие инвестиции в фармацевтические исследования, повышение осведомленности о лечении костной инфекции и быстрые достижения в области здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для лекарств от остеомиелита во всем мире.

Доля рынка лекарств от остеомиелита

Индустрия лекарств от остеомиелита в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- AbbVie Inc. (США)

- Бристол Майерс Сквибб (США)

- Eli Lilly & Company (США)

- Gilead Sciences, Inc. (США)

- Amgen Inc. (США)

- Viatris Inc. (США)

- Бакстер (США)

- Hoffmann-La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Санофи (Франция)

- AstraZeneca (Великобритания)

- GSK plc (Великобритания)

- Bayer AG (Германия)

- Boehringer Ingelheim International GmbH (Германия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Astellas Pharma Inc. (Япония)

- Daiichi Sankyo Company, Limited (Япония)

Последние события на рынке лекарств от остеомиелита

- В июне 2024 года Osteal Therapeutics объявила об успешном закрытии раунда финансирования серии D стоимостью 50 миллионов долларов США во главе с Zimmer Biomet для поддержки одобрения регулирующих органов и коммерциализации VT-X7, новой комбинированной лекарственной терапии для ортопедических инфекций. Ожидается, что финансирование ускорит разработку передовых методов лечения, направленных на инфекции костей и суставов, включая остеомиелит, одновременно расширяя терапевтические возможности для трудно поддающихся лечению опорно-двигательных инфекций.

- В сентябре 2024 года исследователи опубликовали результаты в журнале «Антимикробные агенты и химиотерапия», демонстрирующие, что технология депо, использующая гентамицин и клиндамицин, успешно искоренила связанный с имплантатом остеомиелит в доклинической модели, не требуя системных антибиотиков. Исследование подчеркнуло потенциал локализованных систем доставки противомикробных препаратов для улучшения результатов лечения и снижения системного воздействия антибиотиков при хронических инфекциях костей.

- В феврале 2024 года исследователи опубликовали сравнительное клиническое исследование в области инфекционных заболеваний и терапии, в котором оценивалось использование оритаванцина против даптомицина после хирургического лечения остеомиелита. Исследование предоставило дополнительные клинические доказательства, подтверждающие использование противомикробной терапии длительного действия в лечении костной инфекции, и подчеркнуло развивающиеся стратегии лечения для сокращения госпитализации и улучшения приверженности пациентов.

- В феврале 2024 года Biocomposites объявили о запуске двухфазных клинических испытаний в США, оценивающих STIMULAN VG, носителя антибиотиков кальций-матрицы, содержащего ванкомицин и гентамицин. В исследовании BLADE-VG2 особое внимание уделяется остеомиелиту диабетической стопы, целью которого является оценка безопасности и эффективности локализованной доставки антибиотиков для улучшения инфекционного контроля и снижения осложнений лечения.

- В мае 2022 года BONESUPPORT получил разрешение FDA на продажу CERAMENT G, заменителя костного трансплантата, предназначенного для лечения остеомиелита. Продукт стал первым инъекционным комбинированным антибиотиком, одобренным в Соединенных Штатах, позволяющим локализовать доставку гентамицина, одновременно поддерживая заживление костей у пациентов с костными инфекциями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.