Global Osteomyelitis Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.06 Billion

USD

1.53 Billion

2025

2033

USD

1.06 Billion

USD

1.53 Billion

2025

2033

| 2026 –2033 | |

| USD 1.06 Billion | |

| USD 1.53 Billion | |

| % | |

|

Глобальный рынок остеомиелита по типу (медуллярный остеомиелит, поверхностный остеомиелит и другие), лечение (антибиотики, хирургия и другие), тип пациента (взрослые и педиатры), конечные пользователи (больницы, домашняя помощь, специализированные клиники и другие), канал распределения (больничная аптека, онлайн-аптека и розничная аптека) - отраслевые тенденции и прогноз до 2033 года

Рынок остеомиелитаОбзор

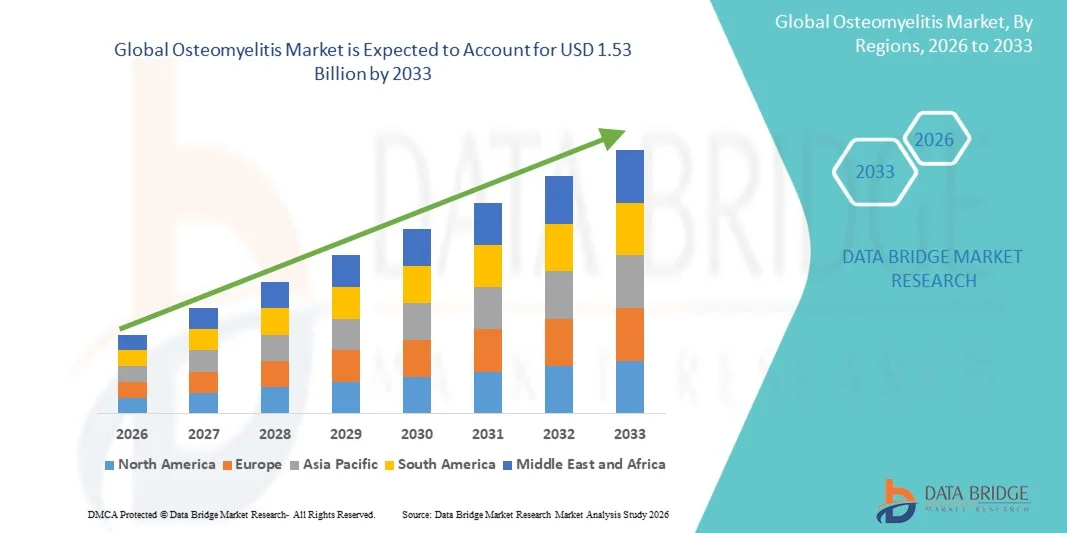

Рынок остеомиелита был оценен в1,06 млрд долларов в 2025 годуи, по прогнозам, достигнет1,53 млрд долларов к 2033 годуРастущий в aCAGR 4,70% с 2026 по 2033 годРынок наблюдает устойчивый рост, обусловленный растущей распространенностью костных инфекций, увеличением заболеваемости язвами диабетической стопы, травматическими инфекциями и послеоперационными осложнениями, а также растущей осведомленностью о ранней диагностике и долгосрочных стратегиях управления инфекцией.

Растущее бремя хронических заболеваний, таких как диабет и периферические сосудистые расстройства, в сочетании с растущим старением населения, значительно способствует заболеванию остеомиелитом во всем мире. Кроме того, достижения в области методов диагностической визуализации, микробиологического тестирования и целевой антибиотикотерапии улучшают результаты лечения и поддерживают расширение рынка. Больницы и специализированные клиники все чаще применяют междисциплинарные подходы к лечению, которые сочетают хирургическое обезвреживание с долгосрочной антимикробной терапией, тем самым улучшая показатели выздоровления пациентов и уменьшая рецидивы.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке остеомиелита с самой большой долей дохода в 38,40% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокой распространенностью диабета, сильными сетями больниц и широким внедрением передовых методов диагностической визуализации и противомикробной терапии.

- Сегмент медуллярного остеомиелита возглавил рынок с долей 50,55% в 2025 году, что обусловлено его высокой распространенностью при длинных костных инфекциях и частой ассоциацией с гематогенным распространением.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 6,0% с 2026 по 2033 год, чему способствует рост бремени диабета, улучшение доступа к здравоохранению, расширение инфраструктуры больниц и повышение осведомленности о ранней диагностике инфекции в таких странах, как Китай и Индия.

- Поверхностный остеомиелит является наиболее быстро растущим типом, который, по прогнозам, регистрирует CAGR в 5,3%, что отражает всплеск роста случаев диабетической язвы стопы и инфекций мягких тканей, прогрессирующих до вовлечения костей.

- Сегмент антибиотиков доминировал в категории лечения с долей дохода 60,65% в 2025 году, во главе с антимикробной терапией остается первой линией лечения острого и хронического остеомиелита.

- Взрослые составляли 70,75% рынка, предпочитаемого более высокой заболеваемостью диабетом, травматическими инфекциями и послеоперационными осложнениями у взрослого населения.

- Сегмент хирургии является самой быстрорастущей категорией лечения, с CAGR 6,5%, что обусловлено растущей потребностью в обезвреживании, удалении костей и реконструктивных процедурах в тяжелых и хронических случаях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,06 млрд

- Ожидаемая рыночная стоимость (2033): $1,53 млрд

- Прогноз CAGR (2026–2033): 4,70%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок остеомиелитаСегментация

|

Атрибуты |

Остеомиелит КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Pfizer Inc.(США) •Merck & Co., Inc.(США) •Johnson & Johnson Services, Inc.(США) •Компания Bristol-Myers Squibb(США) •AbbVie Inc.(США) Gilead Sciences, Inc. (США) Abbott (США) · BD (США) Stryker (США) Циммер Биомет (США) Smith & Nephew plc (Великобритания) GSK plc (Великобритания) • AstraZeneca (Великобритания) Санофи (Франция) Roche Holding AG (Швейцария) Novartis AG (Швейцария) Bayer AG (Германия) Б. Браун SE Германия Teva Pharmaceutical Industries Ltd. (Израиль) Fresenius Kabi AG (Германия) |

|

Рыночные возможности |

Растущий спрос на передовые инструменты для биомаркеров и молекулярной диагностики Растущее внедрение локализованных систем доставки лекарств, таких как костный цемент с антибиотиками и биоразлагаемые имплантаты · Расширение амбулаторных и домашних программ внутривенной антибиотикотерапии |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Тренды рынка остеомиелита

Тенденция: рост в области расширенной диагностики и принятия молекулярного тестирования

Системы здравоохранения все чаще применяют методы МРТ, КТ и молекулярной диагностики для раннего и точного выявления остеомиелита, улучшения идентификации поражения костей и тяжести инфекции. Интеграция расширенной визуализации с микробиологической культурой и тестированием на основе биомаркеров повышает точность диагностики и позволяет быстрее начинать лечение, особенно в случаях хронической и послеоперационной инфекции. Больницы и диагностические центры все чаще переходят на протоколы раннего выявления, чтобы уменьшить осложнения и долгосрочную нагрузку на госпитализацию. Например, больницы используют протоколы на основе МРТ в сочетании с тестированием биомаркеров CRP и ESR для выявления ранней стадии диабетического остеомиелита стопы у пациентов с высоким риском.

Динамика рынка остеомиелита

Ключевой фактор рынка: рост распространенности инфекций костей, связанных с диабетом

Растущее глобальное бремя диабета и связанных с ним осложнений, таких как диабетическая язва стопы, значительно увеличивает заболеваемость остеомиелитом во всем мире. Это также поддерживается ростом гериатрических популяций, более высокими темпами ортопедических операций и повышенной восприимчивостью к посттравматическим костным инфекциям, которые стимулируют спрос на долгосрочные антимикробные и хирургические решения для лечения. Поставщики медицинских услуг все больше сосредотачиваются на интегрированных путях ухода, сочетающих антибиотики и хирургическое лечение для улучшения клинических результатов. Например, диабетические пациенты, проходящие лечение язвы стопы, часто требуют длительной внутривенной антибиотикотерапии в сочетании с хирургическим обезболиванием, чтобы предотвратить прогрессирование хронического остеомиелита.

Ключевые ограничения / проблемы: длительная продолжительность лечения и устойчивость к антибиотикам

Основной проблемой на рынке остеомиелита является длительная продолжительность лечения, необходимая для эффективного инфекционного контроля, часто включающая от нескольких недель до нескольких месяцев внутривенных антибиотиков и повторных хирургических вмешательств. Это еще более осложняется ростом заболеваемости резистентными к антибиотикам бактериальными штаммами, что снижает эффективность лечения и увеличивает расходы на здравоохранение. Ограниченная приверженность пациентов к длительной терапии и повторные посещения больниц также негативно влияют на показатели успеха лечения, особенно в системах здравоохранения с ограниченными ресурсами.

Например, устойчивые к метициллину случаи остеомиелита, связанные с золотистым стафилококком (MRSA), часто требуют длительного пребывания в больнице и комбинированных схем антибиотиков из-за снижения лекарственной отзывчивости.

Ключевые возможности рынка: достижения в области локализованной доставки лекарств и терапии регенерации костей

Развитие локализованных систем доставки антибиотиков и регенеративной костной терапии предоставляет значительные возможности для роста на рынке остеомиелита. Такие технологии, как загруженный антибиотиками костный цемент, биоразлагаемые каркасы и биоактивные имплантаты, улучшают целевой инфекционный контроль, поддерживая регенерацию костей. Кроме того, ожидается, что расширение исследований в области терапии на основе стволовых клеток и биоинженерных костных трансплантатов улучшит результаты восстановления и снизит частоту рецидивов в тяжелых случаях инфекции.

Например, хирурги-ортопеды все чаще используют пропитанные антибиотиками бусины сульфата кальция во время хирургических процедур для доставки высоких местных концентраций лекарств непосредственно в место инфекции.

Сфера охвата рынка остеомиелита

Рынок остеомиелита сегментирован на основе типа, лечения, типа пациента, конечных пользователей и канала распределения.

- По типу

По типу рынок остеомиелита сегментирован на медуллярный остеомиелит, поверхностный остеомиелит и другие. Сегмент медуллярного остеомиелита доминировал на рынке, составляя значительную долю в 50,55% в 2025 году, из-за его высокой распространенности при длинных костных инфекциях и частой связи с гематогенным распространением. Эта форма обычно наблюдается как у детей, так и у взрослых, особенно в случаях, связанных с инфекциями кровотока. Увеличение частоты посттравматических и послеоперационных инфекций костей еще больше укрепляет его доминирование. Больницы предпочитают агрессивный антибиотик и хирургическое лечение для медуллярных случаев из-за более глубокого поражения костей. Растущее использование методов раннего обнаружения на основе МРТ улучшает показатели диагностики для этого сегмента. Сложность и тяжесть медуллярных инфекций продолжают стимулировать более высокий спрос на лечение по сравнению с другими типами.

Ожидается, что сегмент суперфициального остеомиелита будет самым быстрорастущим, регистрируя CAGR в 5,3% с 2026 по 2033 год, что обусловлено ростом случаев диабетической язвы стопы и инфекций мягких тканей, прогрессирующих до вовлечения костей. Этот тип все чаще обнаруживается в амбулаторных и раневых условиях из-за улучшенных протоколов скрининга. Растущая диабетическая популяция и бремя периферических сосудистых заболеваний являются ключевыми факторами. Раннее выявление и варианты амбулаторного лечения поддерживают более быструю диагностику и вмешательство. Увеличение внедрения передовых методов лечения ран улучшает показатели клинической идентификации. Расширение услуг по мониторингу и последующему уходу на дому способствует дальнейшему росту сегмента.

- Лечение

На основе лечения рынок сегментирован на антибиотики, хирургию и другие. Сегмент антибиотиков доминировал на рынке, имея долю 60,65% в 2025 году, поскольку противомикробная терапия остается первой линией лечения острого и хронического остеомиелита. Долгосрочные внутривенные и пероральные схемы антибиотиков широко используются для контроля инфекции и предотвращения рецидива. Увеличение распространенности бактериальных инфекций, таких как золотистый стафилококк, усиливает зависимость от лечения на основе антибиотиков. Больницы часто сочетают антибиотики с хирургическим обезболиванием для достижения лучших результатов. Достижения в целенаправленной и комбинированной терапии антибиотиками повышают эффективность лечения. Несмотря на проблемы устойчивости, антибиотики остаются основой лечения остеомиелита во всем мире.

Сегмент хирургии, как ожидается, будет самым быстрорастущим, регистрируя CAGR в 6,5% с 2026 по 2033 год, что обусловлено растущей потребностью в обезвоживании, удалении костей и реконструктивных процедурах в тяжелых и хронических случаях. Рост устойчивости к антибиотикам повышает зависимость от хирургического вмешательства. Растущее число ортопедических процедур и посттравматических инфекций также поддерживает спрос. Больницы все чаще используют минимально инвазивные хирургические методы для сокращения времени восстановления. Улучшенные хирургические инструменты и руководство по визуализации повышают точность удаления инфекции. Сочетание хирургии с местными системами доставки антибиотиков расширяет клиническое применение.

- По типу пациента

Исходя из типа пациента, рынок сегментирован на взрослых и педиатрию. Сегмент «Взрослые» доминировал на рынке, составляя 70,75% в 2025 году, в первую очередь из-за более высокой заболеваемости диабетом, травматическими инфекциями и послеоперационными осложнениями у взрослого населения. Возрастное снижение иммунитета и более высокое воздействие ортопедических процедур значительно повышают риск заражения. Взрослые, проходящие замену суставов и восстановление переломов, очень восприимчивы к хроническому остеомиелиту. Увеличение распространенности заболеваний образа жизни еще больше укрепляет этот сегмент. Больницы управляют большой долей взрослых случаев, требующих длительной антибиотикотерапии. Непрерывный рост гериатрического населения также поддерживает устойчивое доминирование.

Сегмент педиатрии, как ожидается, будет самым быстрорастущим, регистрируя CAGR 5,0% с 2026 по 2033 год, что обусловлено ростом заболеваемости гематогенным остеомиелитом у детей. Улучшенная педиатрическая диагностика и раннее выявление инфекции увеличивают число зарегистрированных случаев. Повышение осведомленности среди родителей и медицинских работников способствует своевременному началу лечения. Педиатрические случаи часто требуют специализированных путей ухода, увеличивая управление на базе больницы. Достижения в методах визуализации улучшают раннее выявление у детей. Растущее внимание к педиатрической ортопедической помощи еще больше способствует расширению сегмента.

- конечными пользователями

На базе конечных пользователей рынок сегментирован на больницы, домашнюю помощь, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке, владея долей 55,60% в 2025 году, благодаря наличию передовых диагностических инструментов, хирургических средств и возможностей внутривенного введения антибиотиков. Большинство тяжелых и хронических случаев остеомиелита требуют стационарной помощи и междисциплинарных подходов к лечению. Больницы также управляют послеоперационными инфекциями и травматическими инфекциями костей. Наличие квалифицированных хирургов-ортопедов и специалистов по инфекционным заболеваниям способствует доминированию. Высокий приток пациентов и службы неотложной помощи еще больше укрепляют этот сегмент. Интеграция визуализации, микробиологии и хирургических отделений повышает эффективность лечения.

Сегмент Homecare, как ожидается, будет самым быстрорастущим, регистрируя CAGR 6,0% с 2026 по 2033 год, что обусловлено растущим внедрением долгосрочной внутривенной антибиотикотерапии в домашних условиях. Растущие расходы на здравоохранение стимулируют переход от больничных к домашним моделям ухода. Портативные инфузионные устройства и технологии удаленного мониторинга поддерживают этот переход. Пациенты предпочитают уход на дому из-за комфорта и снижения бремени госпитализации. Расширение услуг послеострого ухода улучшает непрерывность лечения. Системы здравоохранения все чаще поддерживают амбулаторные программы противомикробной терапии.

- Дистрибьюторский канал

На основе канала дистрибуции рынок сегментирован в больничную аптеку, онлайн-аптеку и розничную аптеку. Сегмент «Больничная аптека» доминировал на рынке, составляя 65,70% доли в 2025 году, из-за большого объема стационарных процедур, требующих внутривенных антибиотиков и хирургической помощи. Большинство рецептов на тяжелый остеомиелит выполняются непосредственно в больницах. Больницы обеспечивают контролируемое дозирование лекарств и соблюдение протоколов лечения. Наличие специализированных противомикробных препаратов еще больше укрепляет этот канал. Интеграция с системами стационарной помощи обеспечивает своевременное лекарственное обеспечение. Постоянный мониторинг введения препарата поддерживает клиническую эффективность.

Ожидается, что сегмент онлайн-аптек будет самым быстрорастущим, регистрируя CAGR в 7,5% с 2026 по 2033 год, что обусловлено растущей цифровизацией здравоохранения и растущим спросом на поддержку лечения на дому. Пациенты, проходящие длительную антибактериальную терапию, все чаще полагаются на онлайн-платформы для пополнения лекарств. Расширение правил электронной аптеки и логистических сетей поддерживает доступность. Растущее внедрение телемедицины еще больше укрепляет выполнение рецептов онлайн. Удобство, экономия средств и доставка на пороге являются ключевыми факторами роста. Увеличение проникновения смартфонов также ускоряет внедрение в городских и полугородских регионах.

Региональный анализ рынка остеомиелита

Северная Америка доминировала на рынке остеомиелита с самой большой долей дохода в 38,40% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокой распространенностью диабета, сильными сетями больниц и широким внедрением передовых методов диагностической визуализации и противомикробной терапии. Регион также извлекает выгоду из хорошо налаженных больничных сетей, высокой осведомленности о ранней диагностике инфекции и широкой доступности МРТ, КТ и молекулярных тестов. Увеличение числа ортопедических операций и послеоперационных инфекций еще больше усиливает спрос на рынке. Сильная система возмещения расходов и быстрое внедрение передовых методов противомикробной терапии продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок остеомиелита

Рынок остеомиелита в США переживает значительный рост из-за высокого бремени диабета, ожирения и послеоперационных инфекций костей, которые являются основными факторами риска хронического остеомиелита. Передовая инфраструктура здравоохранения страны, сильная сеть больниц и широкое распространение передовых диагностических технологий поддерживают раннее выявление заболеваний и эффективное лечение. Расширение использования долгосрочных внутривенных антибиотиков и передовых хирургических вмешательств еще больше стимулирует спрос на рынке. Кроме того, сильная клиническая исследовательская деятельность и быстрое внедрение инновационных протоколов управления инфекцией укрепляют лидерство страны на рынке остеомиелита.

Европейский рынок остеомиелита

Европейский рынок остеомиелита остается основным источником глобальных доходов, чему способствуют передовые системы здравоохранения, сильная политика инфекционного контроля и высокое принятие стандартизированных руководящих принципов лечения. Регион выигрывает от все более широкого использования передовых технологий визуализации и междисциплинарных подходов к лечению, сочетающих хирургию и долгосрочную терапию антибиотиками. Растущая распространенность диабета и стареющее население также способствуют повышению бремени болезней. Кроме того, сильная инфраструктура больниц и акцент на раннюю диагностику и антимикробное управление поддерживают устойчивый рост рынка по всей Европе.

Британский рынок остеомиелита

Рынок остеомиелита в Великобритании переживает устойчивый рост, поддерживаемый хорошо структурированными государственными службами здравоохранения, растущими случаями инфекций диабетической стопы и растущим внедрением передовых диагностических изображений. Больницы и специализированные клиники все чаще используют методы раннего выявления на основе МРТ для улучшения результатов лечения. Растущий акцент на сокращении внутрибольничных инфекций и улучшении стандартов хирургической помощи также способствует росту спроса на рынке. Кроме того, интеграция передовых протоколов антибиотиков и улучшенных путей послеоперационного ухода улучшает общее лечение заболеваний в стране.

Германия Osteomyelitis Market Insight

Рынок остеомиелита в Германии неуклонно расширяется благодаря сильной базе клинических исследований, развитой ортопедической инфраструктуре и высокому внедрению технологий точной диагностики. Растущая распространенность послеоперационных инфекций и связанных с травмами костных инфекций стимулирует спрос на эффективные долгосрочные стратегии лечения. Больницы все больше сосредотачиваются на комбинированных хирургических и антибиотикотерапевтических подходах для улучшения результатов лечения пациентов. Постоянные достижения в области систем визуализации и методов инфекционного контроля, наряду с сильным финансированием здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок остеомиелита

Ожидается, что рынок остеомиелита в Азиатско-Тихоокеанском регионе будет быстро расти благодаря росту распространенности диабета, улучшению инфраструктуры здравоохранения и повышению осведомленности об управлении костной инфекцией в таких странах, как Китай, Индия и Япония. Расширение доступа к диагностическим учреждениям и растущие инвестиции в больницы способствуют раннему выявлению заболеваний. Растущее внедрение передовых методов лечения антибиотиками и хирургических процедур еще больше укрепляет рост регионального рынка. Кроме того, увеличение расходов на здравоохранение и расширение доступа к сельскому здравоохранению ускоряют внедрение лечения в регионе.

Японский рынок остеомиелита

Японский рынок остеомиелита постоянно растет из-за роста гериатрической популяции, увеличения ортопедических процедур и сильного внимания к передовым медицинским технологиям. Больницы и научно-исследовательские учреждения все чаще используют высокоточную визуализацию и микробиологическое тестирование для ранней диагностики. Акцент страны на инфекционном контроле и передовом лечении ран еще больше способствует эффективности лечения. Кроме того, интеграция передовых хирургических методов и долгосрочных схем антибиотиков улучшает клинические результаты в сложных случаях остеомиелита.

Китайский рынок остеомиелита

Рынок остеомиелита в Китае быстро растет, что обусловлено ростом заболеваемости осложнениями, связанными с диабетом, расширением инфраструктуры больниц и расширением доступа к передовым диагностическим инструментам. Растущая осведомленность о хронических костных инфекциях и улучшение медицинского страхования поддерживают более широкое внедрение лечения. Больницы все чаще используют комбинированные хирургические и антибиотикотерапевтические подходы для лечения тяжелых случаев. Кроме того, быстрая урбанизация, расширение пожилого населения и постоянное совершенствование медицинских технологий позиционируют Китай как один из самых быстрорастущих рынков остеомиелита во всем мире.

Доля рынка остеомиелита

Индустрию остеомиелита в первую очередь возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc. (США)

- Merck & Co., Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Bristol-Myers Squibb Company (США)

- AbbVie Inc. (США)

- Gilead Sciences, Inc. (США)

- Эбботт (США)

- BD (США)

- Страйкер (США)

- Zimmer Biomet (США)

- Smith & Nephew plc (Великобритания)

- GSK plc (Великобритания)

- AstraZeneca (Великобритания)

- Санофи (Франция)

- Roche Holding AG (Швейцария)

- Novartis AG (Швейцария)

- Bayer AG (Германия)

- Braun SE Германия

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Fresenius Kabi AG (Германия)

Последние события на рынке остеомиелита

- В феврале 2025 года FDA США поддержало расширение использования новых антибиотиков для мультирезистентных грамотрицательных инфекций, влияющих на управление инфекциями костей и суставов. Одобрение и расширение передовых комбинаций антибиотиков укрепляют варианты лечения сложных случаев остеомиелита, особенно у пациентов, которые демонстрируют плохую реакцию на обычные методы лечения из-за устойчивости к противомикробным препаратам. Эти разработки улучшают клинические результаты при тяжелых инфекциях костей и поддерживают принятие комбинированных схем антибиотиков в больницах. Этот шаг также отражает растущий глобальный акцент на борьбе с устойчивыми патогенами при глубоких тканевых инфекциях, таких как остеомиелит.

- В апреле 2024 года Pfizer и AbbVie получили одобрение ЕС на применение препарата Emblaveo (ацтреонам-авибактам) для лечения инфекций с множественной лекарственной устойчивостью. Это одобрение привело к значительному прогрессу в лечении сложных грамотрицательных бактериальных инфекций, которые все чаще связаны с тяжелыми и рефрактерными случаями остеомиелита. Терапия предоставляет важный вариант для пациентов с ограниченными альтернативами лечения и улучшает больничные протоколы для лечения резистентных инфекций. Его введение укрепляет антимикробный трубопровод для тяжелых инфекций, связанных с костями.

- В апреле 2023 года тенденции клинической практики все больше сместились в сторону пероральной антибиотикотерапии при инфекциях костей и суставов, включая остеомиелит. Системы здравоохранения начали принимать протоколы раннего перехода от внутривенных к пероральным антибиотикам для стабильных пациентов, сокращая продолжительность пребывания в больнице и снижая затраты на лечение. Этот подход подтверждается растущими клиническими данными, демонстрирующими сопоставимую эффективность в отдельных случаях остеомиелита. Это также способствует расширению амбулаторных программ противомикробной терапии и улучшению удобства пациентов.

- В августе 2021 года Общество детских инфекционных заболеваний (PIDS) и Американское общество инфекционных заболеваний (IDSA) выпустили совместные руководящие принципы по лечению детского остеомиелита. Эти руководящие принципы стандартизировали подход к диагностике и лечению острого гематогенного остеомиелита у детей, подчеркивая раннюю визуализацию, микробиологическое тестирование и своевременную антибиотикотерапию. Они также поддерживали переход от внутривенных к пероральным антибиотикам после клинического улучшения. Это оказало значительное влияние на методы лечения педиатрических инфекций во всем мире.

- В июне 2021 года увеличение использования костного цемента с антибиотиками улучшило хирургические результаты при лечении остеомиелита. Ортопедические хирурги все чаще использовали загруженный антибиотиками цемент в ревизионных операциях и случаях хронической инфекции для доставки высоких местных концентраций антибиотиков непосредственно в места заражения. Этот подход снижает системную токсичность при одновременном улучшении инфекционного контроля при сложных процедурах восстановления костей. Он продолжает играть ключевую роль в лечении послеоперационных и хронических случаев остеомиелита во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.