Global Osteopenia Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

15.40 Billion

USD

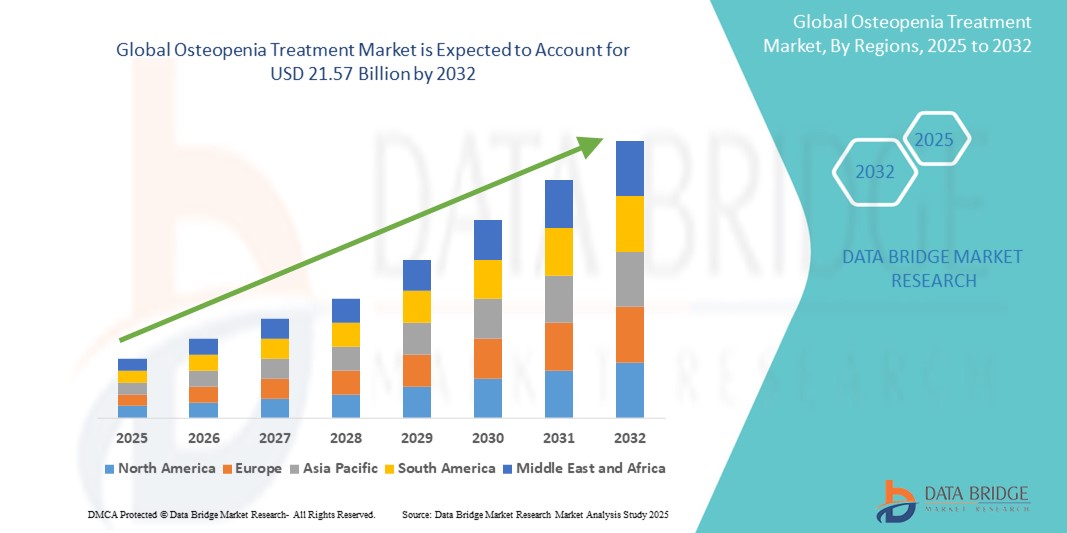

21.57 Billion

2024

2032

USD

15.40 Billion

USD

21.57 Billion

2024

2032

| 2025 –2032 | |

| USD 15.40 Billion | |

| USD 21.57 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения остеопении по типу (бисфосфонаты, кальцитонин, гормональная терапия, аналоги паратиреоидного гормона (ПТГрП), селективные модуляторы ингибиторов эстрогена и другие), способу введения (перорально, инъекции и другие), каналу сбыта (аптеки больниц, розничные аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения остеопении

- Объем мирового рынка лечения остеопении в 2024 году оценивался в 15,40 млрд долларов США , а к 2032 году ожидается его рост до 21,57 млрд долларов США при среднегодовом темпе роста 4,30% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области диагностики здоровья костей и терапевтических достижений, что приводит к повышению осведомленности и ранней диагностике остеопении, особенно среди стареющего населения как в развитых, так и в развивающихся регионах.

- Кроме того, растущий спрос пациентов на эффективные, малоинвазивные и долгосрочные решения для контроля потери минеральной плотности костной ткани (МПКТ) делает фармакологические и нефармакологические методы лечения остеопении неотъемлемой частью профилактической медицины. Эти факторы ускоряют внедрение решений для лечения остеопении, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения остеопении

- Методы лечения остеопении, включая фармакологическую терапию, пищевые добавки и изменение образа жизни, играют всё более важную роль в замедлении прогрессирования остеопороза у групп риска, особенно у пожилых людей и женщин в постменопаузе. Растущая осведомлённость о здоровье костей и методах раннего скрининга ускоряет рыночный спрос как в развитых, так и в развивающихся регионах.

- Растущее глобальное бремя низкой плотности костной ткани и малоподвижного образа жизни обуславливает потребность в лечении остеопении. Ключевые методы лечения, такие как бисфосфонаты, добавки кальция и витамина D, заместительная гормональная терапия (ЗГТ) и новые биологические препараты, набирают популярность, поскольку пациенты и врачи отдают приоритет раннему вмешательству.

- Северная Америка доминировала на рынке лечения остеопении, зафиксировав наибольшую долю выручки в 41,6% в 2024 году благодаря высоким расходам на здравоохранение, хорошо развитой диагностической инфраструктуре и активизации кампаний по повышению осведомленности о необходимости тестирования минеральной плотности костной ткани. США лидируют в регионе благодаря раннему внедрению профилактических мер здравоохранения и широкой доступности рецептурных препаратов и безрецептурных добавок, направленных на укрепление здоровья костей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения остеопении с прогнозируемым среднегодовым темпом роста 8,9% в период с 2025 по 2032 год. Это обусловлено ростом осведомленности о здравоохранении, старением населения в таких странах, как Япония и Китай, а также улучшением доступа к диагностическим и лечебным услугам. Государственные программы здравоохранения и более частые скрининги на дефицит витамина D также способствуют росту.

- Сегмент бисфосфонатов доминировал на рынке лечения остеопении, с долей рынка в 38,6% в 2024 году, что объясняется их эффективностью в замедлении потери костной массы и повышении плотности костной ткани, что делает их широко назначаемым средством лечения остеопении и остеопороза на ранней стадии.

Область применения отчета и сегментация рынка лечения остеопении

|

Атрибуты |

Ключевые данные о рынке лечения остеопении |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения остеопении

« Технологические достижения и персонализированная медицина – движущая сила инноваций »

- Значимой и набирающей обороты тенденцией на мировом рынке лечения остеопении является развитие таргетной терапии и персонализированных протоколов лечения, учитывающих индивидуальные особенности пациента, включая генетическую предрасположенность и показатели плотности костной ткани. Эти разработки значительно повышают эффективность лечения и приверженность пациентов.

- Например, все более широкое использование двухэнергетической рентгеновской абсорбциометрии (DEXA) и маркеров костного метаболизма позволяет врачам более точно оценивать риск переломов и контролировать эффективность лечения у лиц с остеопенией, тем самым оптимизируя схемы приема лекарств и улучшая результаты.

- Биофармацевтические компании активно инвестируют в разработку новых терапевтических средств, таких как анаболические костеобразующие препараты и селективные модуляторы эстрогеновых рецепторов (СЭРМ), которые обладают более широким спектром действия, чем традиционные бисфосфонаты. Эти препараты разработаны не только для замедления резорбции костной ткани, но и для стимуляции костеобразования, обеспечивая двойной механизм действия, критически важный для лечения остеопении.

- Внедрение вариантов дозирования один раз в неделю или ежемесячно, а также инъекционных препаратов с пролонгированным высвобождением значительно повысило удобство и соблюдение пациентами предписаний, особенно для пожилых людей, которым может быть сложно ежедневно принимать таблетки.

- Регулирующие органы и системы здравоохранения всё активнее поддерживают стратегии раннего скрининга и профилактического лечения, что ещё больше стимулирует развитие рынка. Профилактические подходы, особенно среди женщин в постменопаузе и пожилых мужчин, способствуют раннему вмешательству, что крайне важно для остановки прогрессирования остеопении в остеопороз.

- Благодаря конвергенции диагностики, фармакологии и моделей лечения, ориентированных на пациента, мировой рынок лечения остеопении переживает период трансформации. Заинтересованные стороны фокусируются на комплексных подходах, сочетающих в себе коррекцию образа жизни, пищевые добавки и фармакологическую терапию для комплексного решения проблем со здоровьем костей.

Динамика рынка лечения остеопении

Водитель

«Растущая потребность в помощи в связи с ростом числа случаев остеопении и старением населения»

- Растущая распространенность остеопении, особенно среди стареющего населения и женщин в постменопаузе, является существенной причиной повышенного спроса на методы лечения остеопении.

- Например, в апреле 2024 года компания Amgen Inc. расширила свой портфель продуктов для здоровья костей, расширив доступ к препарату Пролиа (деносумаб) на азиатских и европейских рынках, подчеркнув его роль в предотвращении потери костной массы у групп риска. Ожидается, что такое стратегическое расширение деятельности ключевых игроков будет способствовать росту рынка лечения остеопении в прогнозируемый период.

- По мере того, как растет осведомленность о необходимости раннего скрининга плотности костной ткани и потребители становятся более информированными о рисках переломов и прогрессирования остеопороза, растет и спрос на превентивное лечение.

- Кроме того, растущее внимание к профилактической медицине и увеличение числа рекомендаций врачей относительно вариантов лечения на ранней стадии, таких как бисфосфонаты, кальций, добавки витамина D и изменение образа жизни, способствуют внедрению лечения остеопении в клинических условиях и в условиях домашнего ухода.

- Удобство перорального приема препаратов, доступность безрецептурных добавок и разработка удобных для пациентов инъекционных препаратов являются ключевыми факторами, стимулирующими их внедрение на рынке. Кроме того, появление платформ телемедицины и цифровых инструментов взаимодействия с пациентами способствует расширению доступа к лечению в регионах с недостаточным уровнем медицинского обслуживания.

Сдержанность/Вызов

« Ограниченная осведомленность и высокая стоимость современных методов лечения »

- Ограниченная осведомленность об остеопении как серьезном предшественнике остеопороза представляет собой ключевую проблему, особенно в развивающихся регионах, где здоровье костей часто недооценивается.

- Во многих странах с низким и средним уровнем дохода системы здравоохранения могут не уделять первоочередное внимание скринингу плотности костной ткани, что приводит к отсутствию раннего выявления и лечения.

- Более того, относительно высокая стоимость некоторых современных методов лечения, таких как инъекционные биологические препараты (например, деносумаб или терипаратид), может стать препятствием для незастрахованного или недостаточно застрахованного населения.

- Возмещение расходов на лечение остеопении по страховке часто непоследовательно, а дополнительные расходы на добавки или диагностические тесты, такие как сканирование DEXA, могут помешать раннему вмешательству.

- Для преодоления этих трудностей необходимы кампании в области общественного здравоохранения, направленные на повышение осведомленности, расширение доступа к недорогой диагностике и расширение страхового покрытия для лечения остеопении. Кроме того, инновации в области недорогих методов лечения и цифровых инструментов для мониторинга здоровья костей могут способствовать более широкому внедрению и соблюдению режима лечения.

Рынок лечения остеопении

Рынок лечения остеопении сегментирован по типу, способу введения и каналу сбыта.

- По типу

Рынок средств для лечения остеопении сегментирован на следующие виды препаратов: бисфосфонаты, кальцитонин, гормональная терапия, аналоги паратиреоидного гормона (ПТГрП), селективные модуляторы ингибиторов эстрогена и другие. Сегмент бисфосфонатов обеспечил наибольшую долю рынка в 38,6% в 2024 году благодаря своей эффективности в замедлении потери костной массы и повышении плотности костной ткани, что делает их широко назначаемым средством для лечения остеопении и остеопороза на ранней стадии. Их длительное применение, экономическая эффективность и высокая клиническая валидация в значительной степени способствуют их доминированию на рынке.

Ожидается, что сегмент селективных модуляторов эстрогена (СЭРМ) будет демонстрировать самый быстрый среднегодовой темп роста – 22,3% в период с 2025 по 2032 год. Это обусловлено растущим спросом на негормональные методы лечения, направленные на укрепление костей, особенно среди женщин в постменопаузе. Способность СЭРМ имитировать защитное действие эстрогена на кости, не стимулируя ткани молочной железы или матки, вызывает интерес у врачей и пациентов, ищущих более безопасные альтернативы.

- По способу введения

В зависимости от способа применения рынок средств для лечения остеопении сегментируется на пероральные, инъекционные и другие. Наибольшая доля выручки рынка в 2024 году пришлась на сегмент пероральных препаратов – 57,9%. Это обусловлено предпочтением пациентов неинвазивным и простым в применении препаратам, в частности бисфосфонатам и добавкам витамина D/кальция. Пероральный прием удобен для длительного лечения и обеспечивает лучшую приверженность пациентов к лечению по сравнению с другими способами.

Ожидается, что сегмент инъекционных препаратов продемонстрирует самый высокий среднегодовой темп роста в 19,4% в период с 2025 по 2032 год в связи с ростом использования инъекционных препаратов, таких как деносумаб и терипаратид, которые применяются у пациентов с повышенным риском переломов или тех, кто не переносит пероральную терапию.

- По каналу распространения

По каналам сбыта рынок средств для лечения остеопении сегментируется на больничные аптеки, розничные аптеки и другие. В 2024 году на долю розничных аптек пришлась наибольшая доля рынка – 49,3%, что обусловлено широкой доступностью пероральных бисфосфонатов, препаратов кальция и витамина D. Простота доступа, наличие безрецептурных препаратов и консультации фармацевтов способствуют высокому потребительскому спросу в этом канале сбыта.

Прогнозируется, что сегмент больничных аптек будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 20,1% в период с 2025 по 2032 год, что обусловлено увеличением числа визитов в больницу для оценки состояния костей, особенно среди пожилых людей, а также применением инъекционных препаратов, требующих медицинского наблюдения.

Региональный анализ рынка лечения остеопении

- Северная Америка доминировала на рынке лечения остеопении с наибольшей долей выручки в 41,6% в 2024 году, что обусловлено растущим старением населения, повышением осведомленности о здоровье костей и ростом распространенности остеопороза и остеопении среди женщин в постменопаузе.

- Наличие современных методов лечения и присутствие крупных фармацевтических компаний дополнительно способствуют региональному росту.

- США занимают значительное положение на этом рынке благодаря своей проактивной системе здравоохранения, высоким расходам на здравоохранение и широкому доступу к средствам ранней диагностики и скринингу плотности костной ткани.

Обзор рынка лечения остеопении в США

Рынок лечения остеопении в США занял наибольшую долю выручки в Северной Америке (61,0%) в 2024 году, что обусловлено ростом заболеваемости остеопенией, обусловленным малоподвижным образом жизни, дефицитом питательных веществ и старением населения. Повышение осведомленности о профилактических мерах по поддержанию здоровья костей, а также возмещение расходов на диагностические и терапевтические процедуры, дополнительно ускоряют рост рынка. Присутствие ведущих компаний, предлагающих бисфосфонаты, гормональную терапию и селективные модуляторы эстрогеновых рецепторов, повышает доступность лечения в больницах и аптеках.

Обзор европейского рынка лечения остеопении

Прогнозируется, что рынок лечения остеопении в Европе будет расти со значительным среднегодовым темпом роста в период с 2025 по 2032 год, в первую очередь благодаря благоприятной государственной политике, активным кампаниям по информированию общественности о профилактике остеопороза и старению населения Западной Европы. Такие страны, как Германия, Франция и Великобритания, являются лидерами в применении методов лечения остеопении благодаря развитой инфраструктуре здравоохранения и увеличению числа обследований на плотность костной ткани. Рынок также выигрывает от инноваций в области доставки лекарств и индивидуальных схем лечения.

Обзор рынка лечения остеопении в Великобритании

Ожидается, что рынок лечения остеопении в Великобритании будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено высокой распространенностью остеопении среди женщин в постменопаузе и пожилых людей. Активные инициативы в области общественного здравоохранения, такие как скрининговые кампании Национального общества остеопороза, и доступ к специализированной помощи через Национальную службу здравоохранения, дополнительно способствуют диагностике и лечению. Кроме того, растущее применение селективных модуляторов эстрогеновых рецепторов и терапии на основе кальцитонина способствует росту продаж терапевтических препаратов в розничных и больничных аптеках.

Обзор рынка лечения остеопении в Германии

Ожидается, что рынок лечения остеопении в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря передовым диагностическим возможностям и акценту на профилактическую медицину. Поскольку более 20% населения страны старше 65 лет, в стране наблюдается высокий спрос на препараты для укрепления костей, такие как бисфосфонаты и аналоги паратиреоидного гормона. Местное фармацевтическое производство и строгие правила в отношении потери костной массы в постменопаузе формируют тенденции в лечении как в городских, так и в сельских регионах.

Обзор рынка лечения остеопении в Азиатско-Тихоокеанском регионе

Рынок лечения остеопении в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 8,9% в период с 2025 по 2032 год. В 2024 году на него пришлось 20,5% мирового оборота, что обусловлено быстрой урбанизацией, изменением рациона питания и увеличением продолжительности жизни в таких странах, как Китай, Япония и Индия. Усилия правительства по повышению осведомленности о здоровье костей и внедрение экономически эффективных дженериков делают лечение более доступным. Кроме того, переход от инъекционных препаратов к пероральным набирает популярность благодаря предпочтениям пациентов.

Обзор рынка лечения остеопении в Японии

Доля рынка лечения остеопении в Японии в Азиатско-Тихоокеанском регионе в 2024 году составила 31,8%, что обусловлено быстрым старением населения: более 28% граждан старше 65 лет. В Японии, где профилактическая помощь имеет большое значение, широко распространены методы измерения плотности костной ткани и неинвазивные методы лечения. Рост рынка обусловлен появлением новых лекарственных препаратов, научными исследованиями метаболизма костной ткани и сотрудничеством больниц и фармацевтических компаний в области инноваций в области ухода за пожилыми людьми.

Обзор рынка лечения остеопении в Китае

На китайский рынок лечения остеопении в 2024 году пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе – 38,7%, чему способствовали рост среднего класса, значительное старение населения и расширение доступа к медицинским услугам в городах второго и третьего уровней. Кампании в области общественного здравоохранения и платформы цифрового здравоохранения ускоряют раннюю диагностику и начало лечения. Отечественное производство бисфосфонатов и гормональных препаратов также повышает их доступность и внедрение как среди городского, так и сельского населения.

Доля рынка лечения остеопении

Лидерами отрасли лечения остеопении являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- AbbVie Inc. (США)

- Amgen, Inc. (США)

- Actavis Plc. (Ирландия)

- Лилли (США)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- GSK plc (Великобритания)

- Merck & Co AG (Швейцария)

- Новартис АГ (Швейцария)

- Novo Nordisk A/S (Дания)

- Pfizer, Inc. (США)

- Teva Pharmaceuticals Industries Ltd. (Израиль)

Последние события на мировом рынке лечения остеопении

- В марте 2024 года компания Bone Health Technologies (BHT) привлекла финансирование в размере 5 миллионов долларов США, направленное на улучшение качества медицинской помощи людям с низкой плотностью костной ткани. Этот раунд финансирования привлёк инвестиции от Esplanade Ventures, Berkeley Catalyst Fund и Terumo Medical, ведущей компании в области медицинских технологий во всём мире. Финансирование было привлечено в решающий момент, поскольку BHT приближается к финальной стадии получения разрешения FDA на разработку нового носимого устройства Osteoboost с функцией вибрации.

- В январе 2024 года компания Bone Health Technologies, лидер в области решений для здоровья костей, представила Osteoboost, получив одобрение FDA. Это инновационное устройство представляет собой первое нефармакологическое рецептурное лечение для женщин в постменопаузе с диагнозом остеопения. Носимая поясная лента обеспечивает точные, калиброванные вибрации в области поясничного отдела позвоночника и бедер, направленные на снижение прочности и плотности костной ткани. Одобрение Osteoboost представляет собой революционный метод лечения низкой плотности костной ткани, что является важной вехой в развитии женского здоровья.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.