Global Osteosynthesis Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.47 Billion

USD

16.64 Billion

2025

2033

USD

9.47 Billion

USD

16.64 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.64 Billion | |

| % | |

|

Сегментация рынка устройств глобального остеосинтеза по материалу (разлагаемому и неразлагаемому), типу (внутреннему и внешнему), типу перелома (Пателла, Тибия или Фибула или лодыжка, клавикула, скапула или гумерус, радий или ульна, рука, запястье, позвоночная колонна, пелвис, бедра, бедра, кости ног и другие), конечному пользователю (больницы, ортопедическая клиника и другие) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка устройств остеосинтеза

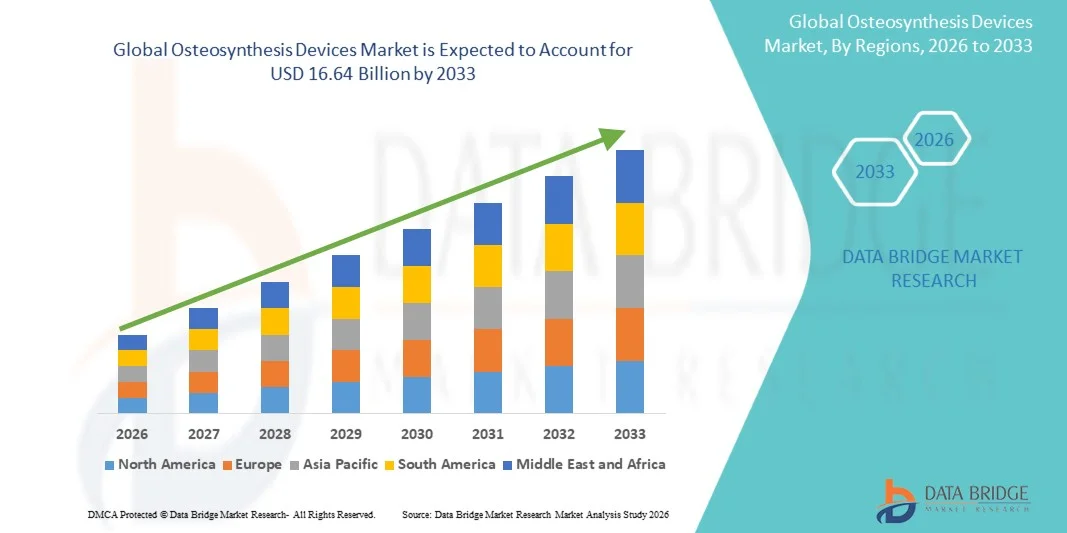

Рынок устройств для остеосинтеза был оценен9,47 млрд долларов в 2025 годуи, по прогнозам, достигнет16,64 млрд долларов к 2033 годуРастущий в aCAGR 7,30% с 2026 по 2033 годРост рынка поддерживается ростом заболеваемости ортопедическими переломами из-за дорожно-транспортных происшествий, спортивных травм и падает среди стареющего населения, наряду с растущим внедрением передовых технологий фиксации в условиях травматологии и ортопедической хирургии.

Растущее предпочтение минимально инвазивных хирургических методов в сочетании с улучшенными результатами лечения пациентов, сокращением времени пребывания в больнице и более быстрым временем восстановления, связанным с современными устройствами остеосинтеза, способствует более широкому внедрению как среди пациентов, так и среди ортопедических хирургов. Текущие технологические достижения в системах остеосинтеза, включая разработку биоабсорбируемых имплантатов, анатомически контурных запирающих пластин и приборов для конкретного пациента, расширяют клиническую применимость устройств остеосинтеза в хирургии травмы, фиксации позвоночника и реконструктивной ортопедии. Кроме того, растущие инвестиции в инфраструктуру здравоохранения на развивающихся рынках и расширение ортопедических специализированных клиник создают новые возможности для заинтересованных сторон в течение прогнозируемого периода.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке устройств для остеосинтеза с самой большой долей выручки в 38,6% в 2025 году, чему способствовали высокие объемы процедур, развитая инфраструктура здравоохранения и присутствие ведущих производителей ортопедических устройств.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 9,45% с 2026 по 2033 год, что обусловлено расширением инфраструктуры здравоохранения, ростом гериатрического населения и растущим спросом на ортопедическую травматическую помощь.

- Неразлагаемый сегмент возглавил категорию материалов с долей рынка 72,8% в 2025 году, что отражает широкое клиническое использование титановых и нержавеющих имплантатов для постоянной фиксации переломов при травматологии и реконструктивной ортопедии.

- Сегмент разлагаемого материала, как ожидается, будет самой быстрорастущей категорией материалов, что обусловлено растущим внедрением биоабсорбируемых имплантатов, которые устраняют необходимость в операциях по вторичному удалению и улучшают результаты лечения пациентов.

- Сегмент внутренней фиксации доминировал в категории типов с долей рынка 78,4% в 2025 году, чему способствовало клиническое предпочтение пластин, винтов, внутримедуллярных ногтей и проводов в процедурах стабилизации переломов.

- Ожидается, что сегмент внешней фиксации будет наблюдать сильный рост в течение прогнозируемого периода, обусловленный увеличением использования в сложных случаях травм, процедур удлинения конечностей и открытого лечения переломов.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей рынка 65,7% в 2025 году, чему способствовал доступ к передовым хирургическим учреждениям, многопрофильным ортопедическим командам и комплексной инфраструктуре периоперационного ухода.

- Ожидается, что сегмент ортопедической специализированной клиники будет наблюдать сильный рост в течение прогнозируемого периода, обусловленный увеличением амбулаторных ортопедических процедур, экономически эффективным оказанием медицинской помощи и ростом предпочтений пациентов в специализированных лечебных центрах.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 9,47 млрд.

- Ожидаемая рыночная стоимость (2033): $16,64 млрд

- Прогноз CAGR (2026–2033): 7,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и сегментация рынка устройств остеосинтеза

|

Атрибуты |

Устройства остеосинтезаКлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Johnson & Johnson и ее филиалы (США) Stryker (США) Циммер Биомет (США) Smith+Nephew (Великобритания) Medtronic plc (Ирландия) B. Braun SE (Германия) Globus Medical Inc. (США) NuVasive Inc. (США) Arthrex Inc. (США) Integra LifeSciences Corporation (США) Acumed LLC (США) Orthofix Medical Inc. (США) |

|

Рыночные возможности |

Расширение биопоглощаемых устройств остеосинтеза, уменьшающих потребность в операциях по удалению вторичных имплантатов и улучшающих удобство пациента Разработка имплантатов для конкретных пациентов и 3D-печатных систем остеосинтеза, позволяющих персонализировать фиксацию переломов и улучшить анатомическую форму |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Остеосинтез устройств рыночные тенденции

Тенденция: Развитие биоабсорбируемых и пациентоспецифических технологий имплантации

Клиническое внедрение устройств остеосинтеза продолжает ускоряться, поскольку технологические инновации улучшают дизайн имплантатов, материаловедение и хирургическую точность. Биоабсорбируемые имплантаты, изготовленные из поли-L-молочной кислоты (PLLA), полигликолевой кислоты (PGA) и сплавов на основе магния, получают клиническое признание, устраняя необходимость в вторичных операциях по удалению и уменьшая долгосрочные осложнения, связанные с имплантатом. Специфические для пациента приборы и 3D-печатные анатомически контурные пластины позволяют улучшить уменьшение переломов, повысить биомеханическую стабильность и ускорить заживление костей.

Например,

Bioretec Ltd. разработала биоабсорбируемые имплантаты на основе магния, которые естественным образом разрушаются в организме, способствуя регенерации костей, устраняя значительную неудовлетворенную клиническую потребность в педиатрической ортопедии и спортивной медицине.

Кроме того, исследования показывают, что анатомически предконтурные запирающие пластины уменьшают время интраоперационной контурации и улучшают точность фиксации переломов по сравнению с обычными прямыми пластинами, поддерживая более широкое клиническое применение в хирургии травмы и реконструктивной ортопедии.

Остеосинтез устройств динамика рынка

Ключевой фактор рынка: рост числа ортопедических переломов и случаев травм

Растущая распространенность ортопедических переломов в результате дорожно-транспортных происшествий, спортивных травм, инцидентов на рабочем месте и падений среди стареющего населения является основным фактором роста рынка. Устройства остеосинтеза обеспечивают стабильную фиксацию переломов, способствуют ранней мобилизации и улучшают функциональные результаты по сравнению с консервативными подходами к управлению. Растущая гериатрическая популяция, которая более восприимчива к переломам хрупкости из-за остеопороза и снижения плотности костей, расширяет популяцию пациентов, требующих ортопедического хирургического вмешательства.

Например,

По данным Международного фонда остеопороза, остеопоротические переломы затрагивают примерно 1 из 3 женщин и 1 из 5 мужчин в возрасте старше 50 лет, причем только переломы бедра, как ожидается, увеличатся с 1,6 миллиона в 2000 году до 6,3 миллиона к 2050 году во всем мире, демонстрируя значительный клинический спрос на устройства для остеосинтеза. Ожидается, что рост заболеваемости переломами усилит внедрение передовых технологий фиксации во всем мире.

Ключевые ограничения / проблемы: высокая стоимость современных систем остеосинтеза

Существенная стоимость, связанная с передовыми устройствами для остеосинтеза, включая системы блокировки пластин, биоабсорбируемые имплантаты и приборы для конкретного пациента, представляет собой значительный барьер для принятия, особенно на чувствительных к цене рынках и ограниченных ресурсами медицинских учреждениях. Общая стоимость процедуры, включая имплантаты, хирургические инструменты и послеоперационный уход, может ограничить доступ к оптимальным технологиям фиксации для определенных групп пациентов.

Например,

Системы здравоохранения на развивающихся рынках часто сталкиваются с бюджетными ограничениями, которые ограничивают закупки передовых систем фиксации титановых пластин и биоабсорбируемых имплантатов, что приводит к постоянной зависимости от обычных устройств фиксации нержавеющей стали, несмотря на их клинические ограничения. Высокие затраты на имплантацию могут ограничить усыновление, особенно среди поставщиков медицинских услуг с ограниченным бюджетом и недостаточно застрахованных групп пациентов.

Ключевые возможности рынка: расширение на развивающиеся рынки и амбулаторные хирургические установки

Разработка экономически эффективных систем остеосинтеза и модульных хирургических инструментов создает возможности для расширения рынка за пределами традиционных больничных условий. Амбулаторные хирургические центры все чаще включают минимально инвазивные процедуры фиксации переломов для соответствующих случаев. В то же время расширение инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке стимулирует спрос на возможности ортопедической травматологии на ранее недостаточно обслуживаемых рынках.

Например,

Прогнозируется, что мировой рынок ортопедических травматических устройств будет испытывать устойчивый рост, обусловленный увеличением объемов травм, расширением амбулаторных хирургических возможностей и улучшением механизмов возмещения в странах с развивающейся экономикой. Инвестиции в инфраструктуру здравоохранения Индии, Китая и Бразилии позволяют создавать специализированные ортопедические центры, оснащенные передовыми технологиями остеосинтеза.

Остеосинтез устройств рыночного масштаба

Рынок устройств для остеосинтеза сегментирован на основе материала, типа, типа перелома и конечного пользователя.

По материалам

На основе материала рынок устройств остеосинтеза подразделяется на разлагаемые и неразлагаемые. Неразлагаемый сегмент доминировал на рынке с долей рынка 72,8% в 2025 году, лидерство неразлагаемого сегмента отражает широкое клиническое использование титанового сплава и имплантатов из нержавеющей стали для постоянной фиксации переломов при травматологии, спинальном слиянии и реконструктивной ортопедии. Титановые имплантаты обеспечивают превосходную биосовместимость, коррозионную стойкость и механическую прочность, что делает их предпочтительным выбором для нагрузочных применений и сложных моделей переломов.

Ожидается, что в разлагаемом сегменте будет наблюдаться самый быстрый рост CAGR на 10,25% с 2026 по 2033 год, что обусловлено растущим внедрением биоабсорбируемых имплантатов, изготовленных из сплавов на основе PLLA, PGA и магния. Биоабсорбируемые устройства для остеосинтеза устраняют необходимость в операциях по вторичному удалению, уменьшают долгосрочные осложнения, связанные с имплантатом, и улучшают удобство пациента. Растущие клинические данные, подтверждающие механические характеристики и целебные свойства деградируемых имплантатов, расширяют их применимость в педиатрической ортопедии, спортивной медицине и черепно-челюстно-лицевой хирургии.

По типу

По типу рынок устройств остеосинтеза сегментирован на внутреннюю и внешнюю фиксацию. Внутренний сегмент фиксации доминировал на рынке с долей рынка 78,4% в 2025 году, в то время как внешний сегмент фиксации составлял оставшуюся долю рынка 21,6%. Доминирование сегмента внутренней фиксации отражает клиническое предпочтение пластин, винтов, внутримедуллярных ногтей, проводов и штифтов в процедурах стабилизации переломов. Устройства внутренней фиксации обеспечивают анатомическое восстановление, жесткую стабилизацию и раннюю мобилизацию, улучшая функциональные результаты в хирургии травмы, реконструкции суставов и приложениях спинального слияния.

Ожидается, что сегмент внешней фиксации будет наблюдать устойчивый рост CAGR на 8,15% с 2026 по 2033 год, что обусловлено увеличением использования в сложных случаях травм, открытых переломов, процедур удлинения конечностей и коррекции деформации. Внешние фиксаторы обеспечивают универсальную стабилизацию переломов, позволяя доступ к ранам и управление мягкими тканями в загрязненных или скомпрометированных хирургических участках. Технологические достижения в системах круговой и гибридной внешней фиксации улучшают клинические результаты и расширяют применение в педиатрической ортопедии и реконструктивной хирургии.

Тип разрыва

На основе типа перелома рынок устройств остеосинтеза сегментирован на пателлу, голень или фибулу или лодыжку, ключицу, лопатку или плечевую кость, радиус или локтевую кость, руку, запястье, позвоночный столб, таз, бедро, бедренную кость, кости стопы и другие. Сегмент бедер доминировал на рынке с долей рынка 19,8% в 2025 году. Лидерство тазобедренного сегмента отражает высокую частоту переломов тазобедренного сустава среди стареющего населения, особенно хрупких переломов, возникающих в результате остеопороза, и клиническую необходимость стабильной фиксации с использованием динамических винтов тазобедренного сустава, внутримедуллярных ногтей и каннулированных винтовых систем.

Ожидается, что сегмент позвоночного столба будет наблюдать самый быстрый рост в CAGR на 9,85% с 2026 по 2033 год, что обусловлено ростом частоты травм позвоночника, дегенеративных состояний позвоночника и переломов сжатия позвоночника, требующих хирургической стабилизации. Расширение внедрения минимально инвазивных методов спинального синтеза и систем педикулярного винта расширяет адресный рынок для устройств остеосинтеза позвоночника. Растущая распространенность остеопоротических переломов позвонков среди гериатрической популяции также поддерживает рост сегмента.

Конечный пользователь

На базе конечного пользователя рынок устройств остеосинтеза сегментирован на больницы, клиники ортопедических специалистов и другие. Сегмент больниц доминировал на рынке с долей рынка 65,7% в 2025 году. Доминирование сегмента больниц поддерживается доступом к передовым хирургическим учреждениям, многопрофильным ортопедическим командам, возможностям неотложной травматологической помощи и всеобъемлющей периоперационной инфраструктуре. Больницы служат основными центрами для сложных процедур фиксации переломов, требующих стационарного мониторинга, поддержки интенсивной терапии и реабилитационных услуг.

Ожидается, что в сегменте клиник-ортопедов будет наблюдаться самый быстрый рост CAGR на 9,20% с 2026 по 2033 год, что обусловлено увеличением амбулаторных ортопедических процедур, экономически эффективным оказанием помощи и ростом предпочтений пациентов в специализированных лечебных центрах. Клиники ортопедических специалистов предлагают целенаправленный опыт, более короткое время ожидания и персонализированный уход за соответствующими случаями переломов, подходящими для амбулаторного хирургического лечения. Растущее признание плательщиками амбулаторных ортопедических процедур и благоприятная политика возмещения поддерживают расширение сегмента.

Остеосинтез устройств рынка региональный анализ

Северная Америка доминировала на рынке устройств для остеосинтеза с долей выручки 38,6% в 2025 году, чему способствовали высокие объемы процедур, развитая инфраструктура здравоохранения, благоприятные рамки возмещения расходов и присутствие ведущих производителей ортопедических устройств. Установленные программы клинической подготовки, обширный опыт хирурга с передовыми технологиями фиксации и сильная осведомленность пациентов способствуют лидерству на региональном рынке.

Устройства остеосинтеза США Market Insight

Американский рынок устройств для остеосинтеза, занимающий доминирующую долю в 82,4% в Северной Америке в 2025 году, извлекает выгоду из самых высоких объемов процедур для ортопедической хирургии травмы во всем мире, обширных программ обучения хирургов и сильных клинических доказательств, поддерживающих передовые технологии фиксации. Академические медицинские центры, крупные системы здравоохранения и специализированные ортопедические практики продолжают расширять программы хирургии травм, используя системы запирания пластин, внутримедуллярные ногти и биоабсорбируемые имплантаты. Благоприятное возмещение по программе Medicare и коммерческим плательщикам поддерживает процедурные объемы и инвестиции в оборудование.

Европейское остеосинтезное устройство Market Insight

Европейский рынок устройств для остеосинтеза остается основным участником с сильными больничными программами ортопедической хирургии в Германии, Великобритании, Франции и Италии. Растущее внедрение анатомически контурных запирающих пластин и минимально инвазивных методов фиксации улучшает хирургические результаты и сокращает время восстановления. Междисциплинарные клинические рекомендации и структурированные пути обучения стандартизируют оказание медицинской помощи по всему региону.

Устройства Osteosynthesis Market Insight

Рынок остеосинтеза в Великобритании, доля которого в Европе в 2025 году составит 14,8%, характеризуется расширением программ ортопедических травм в больницах NHS и частных медицинских учреждениях. Инвестиции в передовые технологии фиксации для лечения переломов бедра, стабилизации позвоночника и травмы конечностей улучшают доступ пациентов к оптимальному хирургическому уходу и сокращают время ожидания операции.

Германия Osteosynthesis Devices Market Insight

Надежная больничная инфраструктура Германии и передовые хирургические возможности поддерживают комплексные программы ортопедических травм в академических медицинских центрах и специализированных ортопедических больницах. Германия занимала самую большую долю в Европе — 23,6% в 2025 году. Сильные сети клинического обучения, благоприятные рамки возмещения и установленные отношения с ведущими производителями устройств способствуют увеличению объемов процедур и внедрению технологий.

Азиатско-Тихоокеанский остеосинтез устройств Market Insight

Рынок устройств для остеосинтеза в Азиатско-Тихоокеанском регионе готов к быстрому росту с CAGR 9,45% в течение прогнозируемого периода, что обусловлено расширением инфраструктуры здравоохранения, ростом гериатрического населения, увеличением дорожно-транспортных происшествий и растущим спросом на ортопедическую травматическую помощь. Частные системы здравоохранения в Китае, Японии, Индии и Южной Корее инвестируют в передовые ортопедические хирургические возможности для удовлетворения растущего спроса на пациентов и улучшения клинических результатов.

Японский остеосинтез устройств Market Insight

Японский рынок устройств для остеосинтеза, доля которого в Азиатско-Тихоокеанском регионе в 2025 году составит 21,5%, пользуется передовой инфраструктурой здравоохранения, сильным опытом хирургов и выгодным возмещением расходов на ортопедические процедуры. Процедуры лечения переломов тазобедренного сустава и спинального слияния хорошо известны, с расширением применения в минимально инвазивной хирургии травмы и биоабсорбируемых технологиях имплантации.

Китайский остеосинтез устройств Market Insight

Ожидается, что рынок устройств для остеосинтеза в Китае будет расти самыми быстрыми темпами в Азиатско-Тихоокеанском регионе с CAGR 11,20% с 2026 по 2033 год, что обусловлено инициативами по модернизации здравоохранения, расширением сетей больниц и увеличением объемов травматизма от дорожно-транспортных происшествий и промышленных травм. Производство отечественных ортопедических устройств дополняет импортные платформы, повышая доступность рынка и ценовую конкурентоспособность.

Доля рынка устройств остеосинтеза

Индустрия устройств для остеосинтеза в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Johnson & Johnson и ее филиалы (США)

- Страйкер (США)

- Zimmer Biomet (США)

- Smith+Nephew (Великобритания)

- Medtronic plc (Ирландия)

- Braun SE (Германия)

- Globus Medical Inc. (США)

- NuVasive Inc. (США)

- Arthrex Inc. (США)

- Integra LifeSciences Corporation (США)

- Acumed LLC (США)

- Orthofix Medical Inc. (США)

Последние разработки на рынке устройств остеосинтеза

- В марте 2026 года Stryker Corporation объявила о приобретении Inari Medical Inc. примерно за 6 миллиардов долларов США, расширив свой портфель в области интервенционных технологий и укрепив свои позиции на более широком рынке медицинских устройств. Приобретение поддерживает стратегию Stryker по диверсификации своих продуктов за пределами ортопедических травматических устройств.

- В январе 2026 года Zimmer Biomet Holdings Inc. получила клиренс FDA 510(k) для своей системы компрессионной плиты с переменным углом блокировки, предназначенной для сложных периартикулярных переломов. Система включает в себя передовую технологию полиаксиальной блокировки, позволяющую хирургам достичь оптимальной траектории винта в сложных анатомических областях.

- В ноябре 2025 года Smith+ Племянник объявил о запуске своей EVOS WRIST Plating System, комплексной анатомически контурной системы пластин для дистальных переломов радиуса. Система предлагает несколько конфигураций пластин и опции фиксации фрагментов для решения различных моделей разрушения.

- В сентябре 2025 года Johnson & Johnson объявила о завершении сделки по приобретению компании Shockwave Medical Inc., расширив свой портфель интервенционных технологий и укрепив свои позиции на рынках сердечно-сосудистых и периферических сосудистых вмешательств.

- В июле 2025 года Arthrex Inc. представила свою систему BioComposite Interference Screw для реконструкции ACL и процедур фиксации мягких тканей. Технология биоабсорбируемого винта устраняет необходимость в операциях по вторичному удалению, обеспечивая надежную прочность фиксации во время процесса заживления.

- В мае 2025 года Globus Medical Inc. объявила о запуске своей системы цервикальных пластин ANTHEM с оптимизированными инструментами и профилями пластин для передней цервикальной дискэктомии и термоядерных процедур. Система включает в себя улучшенную визуализацию и упрощенные методы имплантации.

- В феврале 2025 года B. Braun SE расширила свой портфель ортопедических травм Aesculap с введением анатомически предконтурных пластинок ключицы, предназначенных для боковых, средних и средних переломов ключицы. Система пластин предлагает несколько вариантов длины и толщины для решения различных анатомий пациентов.

- В декабре 2024 года NuVasive Inc. получила разрешение FDA США на упрощенный цервикальный искусственный диск для двухуровневых процедур замены шейного диска, расширяя возможности лечения пациентов с дегенеративным заболеванием диска на смежных уровнях позвоночника.

- В октябре 2024 года Orthofix Medical Inc. объявила о запуске своей системы фиксации винта FIREBIRD SI для процедур сакроилиакального слияния суставов. Система обеспечивает минимально инвазивные варианты стабилизации для пациентов с дисфункцией крестцового сустава.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.