Global Otc Medications Market

Размер рынка в млрд долларов США

CAGR :

%

USD

56.40 Billion

USD

100.58 Billion

2025

2033

USD

56.40 Billion

USD

100.58 Billion

2025

2033

| 2026 –2033 | |

| USD 56.40 Billion | |

| USD 100.58 Billion | |

| % | |

|

Глобальный внебиржевой (OTC) сегментация рынка лекарств, по типу продукта (продукты кашля, холода и гриппа, анальгетики, дерматологические продукты, продукты желудочно-кишечного тракта, витамины, минералы и добавки (VMS), потеря веса / пищевые продукты, офтальмологические продукты, спящие СПИД и другие типы продуктов), форма дозирования (таблетки, твердые капсулы, порошки, мази, мягкие капсулы, жидкости и другие), категория (брендовые, общие лекарства), канал распределения (больничные аптеки, розничные аптеки, онлайн-аптека и другие каналы распространения) - отраслевые тенденции и прогноз до 2033 года

Рынок лекарственных препаратов Over-the-Counter (OTC)Обзор

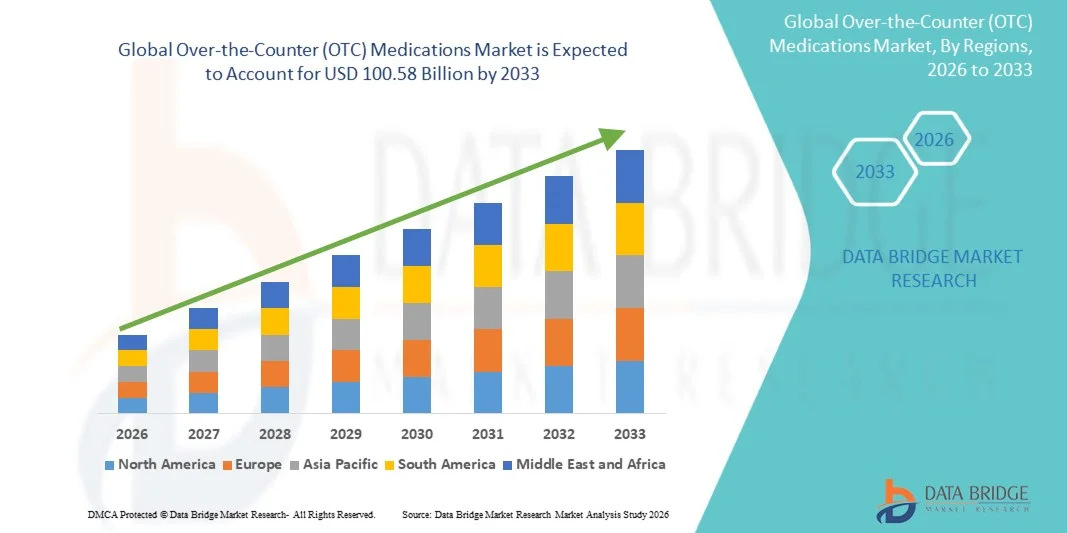

Внебиржевой рынок лекарственных средств (OTC) был оценен на56,40 млрд долларов в 2025 годуи, по прогнозам, достигнет100,58 млрд долларов США к 2033 годуРастущий в aCAGR 7,50% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью распространенных заболеваний, растущими предпочтениями потребителей в области самолечения, расширением доступности медицинских продуктов и постоянными инновациями в рецептурах лекарств без рецепта. Рост расходов на здравоохранение и повышение осведомленности о профилактическом здравоохранении побуждают потребителей управлять незначительными состояниями здоровья с помощью безрецептурных лекарств, поддерживая расширение рынка как в развитых, так и в развивающихся странах.

Растущее бремя таких состояний, как кашель и холод, аллергия, желудочно-кишечные расстройства, боль, лихорадка и дерматологические проблемы, значительно увеличивает спрос на безрецептурные лекарства во всем мире. Кроме того, расширение розничных аптечных сетей, растущее проникновение медицинских платформ электронной коммерции и увеличение доступности решений самообслуживания под руководством фармацевта повышают доступность продукта. Правительства и системы здравоохранения также поощряют ответственное самолечение, чтобы снизить нагрузку на медицинские учреждения и оптимизировать ресурсы здравоохранения. Кроме того, достижения в области технологий доставки лекарств, растущий спрос на удобные лекарственные формы и растущий интерес потребителей к оздоровительному и профилактическому здравоохранению продолжают стимулировать внедрение безрецептурных препаратов во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на внебиржевом рынке лекарств (OTC) с самой большой долей дохода в 38,92% в 2025 году, чему способствовали высокая осведомленность потребителей о самолечении, широкая доступность безрецептурных продуктов, сильные розничные аптечные сети и увеличение расходов на здравоохранение. Регион пользуется благоприятной нормативно-правовой базой, высоким внедрением профилактических методов здравоохранения и растущим спросом на удобные варианты лечения незначительных заболеваний.

- TheСегмент брендовых безрецептурных препаратов доминировал на рынке с долей 57,36% в 2025 годуБлагодаря сильному доверию потребителей, высокому признанию бренда и обширной маркетинговой и рекламной деятельности.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,3% с 2026 по 2033 год, чему способствуют расширение доступа к здравоохранению, рост располагаемых доходов, повышение осведомленности о самообслуживании и растущее проникновение розничных и онлайн-аптек в Китае, Индии, Японии и странах Юго-Восточной Азии.

- Онлайн-аптека является самым быстрорастущим каналом дистрибуции, который, по прогнозам, зарегистрирует CAGR в 8,8% с 2026 по 2033 год, что отражает растущую цифровизацию медицинских услуг, растущие предпочтения потребителей в доставке на дом, более широкую доступность продуктов и быстрое расширение платформ здравоохранения электронной коммерции во всем мире.

- Сегмент таблеток доминирует в категории лекарственных форм с долей дохода 36,87% в 2025 году благодаря простоте введения, более длительному сроку хранения, экономической эффективности, точному дозированию и широкому признанию потребителями широкого спектра безрецептурных терапевтических категорий.

- Розничные аптеки составляют 45,26% рынка в 2025 году, оставаясь предпочтительным каналом распространения из-за обширной доступности продукта, консультационных услуг фармацевтов, немедленной доступности и сильного доверия потребителей к сетям аптек сообщества.

- Сегмент дженериков является самой быстрорастущей категорией с CAGR 8,1% с 2026 по 2033 год, что обусловлено растущим спросом на доступные решения в области здравоохранения, растущим принятием генерических препаратов, расширением нормативных утверждений и растущими усилиями по сокращению общих расходов на здравоохранение при сохранении эффективности лечения.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 56,40 млрд.

- Ожидаемая рыночная стоимость (2033): 100,58 млрд долларов США

- Прогноз CAGR (2026–2033): 7,50%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и внебиржевой рынок лекарств (OTC)Сегментация

|

Атрибуты |

Over-the-Counter (OTC) МедикаментыОбзор рынка |

|

Сегменты покрыты |

•По типу продукта:Продукты от кашля, простуды и гриппа; анальгетики; дерматологические продукты; желудочно-кишечные продукты; витамины, минералы и добавки (VMS); потеря веса / диетические продукты; офтальмологические продукты; спящая СПИД; и другие типы продуктов •По форме дозировки:Таблетки; твердые капсулы; порошки; мази; мягкие капсулы; жидкости; и другие •По категориям:Брендированные наркотики и дженерики •По каналу распространения:Больничные аптеки; Розничные аптеки; Онлайн-аптека; и другие каналы распространения |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Johnson & Johnson (США) |

|

Рыночные возможности |

Рост спроса на профилактические медицинские и оздоровительные продукты Расширение платформ электронной коммерции и онлайн-аптеки Потенциал роста на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка лекарственных средств (OTC)

Тенденция: растущий сдвиг в сторону самообслуживания и расширение одобрения безрецептурных лекарственных коммутаторов

Одной из наиболее значимых тенденций, формирующих рынок лекарственных средств, является растущее предпочтение потребителей к самолечению и профилактическому здравоохранению, поддерживаемое повышением осведомленности об управлении незначительными заболеваниями и легким доступом к аптекам и онлайн-каналам розничной торговли. Регулирующие органы также ускоряют переходы от рецепта к OTC для улучшения доступности и снижения нагрузки на систему здравоохранения. Например, в июле 2023 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило первую ежедневную оральную контрацептивную опиллу (норгестрел) для безрецептурного использования, что стало важной вехой в доступности женского здравоохранения. Аналогичным образом, в марте 2023 года FDA одобрило назальный спрей Наркан (налоксон) для внебиржевой продажи, значительно расширив доступ к жизненно важному лечению передозировки опиоидов. Эти события подчеркивают более широкий переход к здравоохранению, ориентированному на потребителя, и увеличение доступности основных лекарств без рецептурных барьеров, усиливая расширение рынка безрецептурных препаратов во всем мире.

Динамика рынка лекарственных средств (OTC)

Ключевой фактор рынка: растущее бремя распространенных заболеваний и расширение практики самолеченияРастущая распространенность распространенных заболеваний, таких как кашель, простуда, грипп, аллергия, желудочно-кишечные расстройства, боль и дефицит витаминов, является основным драйвером глобального рынка безрецептурных лекарств. Растущий городской образ жизни, загрязнение окружающей среды, связанные со стрессом расстройства и сезонные инфекции подпитывают частый спрос на легкодоступные методы лечения. Потребители все чаще выбирают безрецептурные продукты, такие как анальгетики, антигистаминные препараты, антациды и пищевые добавки, чтобы избежать посещения врача при незначительных состояниях. Кроме того, расширение розничных аптечных сетей и быстрый рост платформ электронной аптеки, таких как Amazon Pharmacy и Walmart Health & Wellness, улучшают доступность продуктов и способствуют проникновению на рынок. Растущие расходы на здравоохранение и правительственные инициативы, способствующие ответственному самолечению, еще больше поддерживают устойчивый рост спроса на развитых и развивающихся рынках.

Ключевые ограничения / проблемы: риск злоупотребления, побочные эффекты и нормативные ограничения

Ключевой проблемой на рынке безрецептурных лекарств является потенциальный риск ненадлежащего самолечения, ошибок в дозировке и задержки диагностики основных состояний. В отличие от рецептурных лекарств, безрецептурные лекарства широко доступны, что увеличивает вероятность чрезмерного или неправильного использования, особенно для обезболивающих, лекарств от простуды и снотворных средств. Это может привести к неблагоприятным реакциям на лекарства, рискам зависимости или маскированию серьезных заболеваний. Кроме того, регулирующие органы поддерживают строгие рамки для классификации лекарств, требований к маркировке и мониторинга безопасности, что может замедлить одобрение переключения рецепта на OTC. Изменения в нормативных стандартах в таких регионах, как США, Европа и Азиатско-Тихоокеанский регион, также создают сложности для глобальных фармацевтических компаний, стремящихся к расширению рынка.

Например, в то время как внебиржевая доступность лекарств, таких как ибупрофен и антигистаминные препараты, улучшила удобство пациентов, медицинские учреждения продолжают выпускать предупреждения о долгосрочном неконтролируемом использовании из-за желудочно-кишечных, сердечно-сосудистых или седативных побочных эффектов, усиливая потребность в обучении потребителей и руководстве фармацевта.

Ключевая рыночная возможность: расширение цифровой аптеки и коммутационный трубопровод по рецепту в OTC

Растущее расширение цифровых платформ здравоохранения и продолжающийся поток кандидатов на смену рецептов на OTC представляют собой важную возможность для рынка безрецептурных лекарств. Онлайн-аптеки и телемедицинские услуги позволяют потребителям удобно получать доступ к лекарствам, сравнивать продукты и получать консультации фармацевта удаленно. Это особенно важно в странах с развивающейся экономикой, где доступ к здравоохранению остается ограниченным. Параллельно фармацевтические компании активно добиваются одобрения регулирующих органов для преобразования отпускаемых по рецепту лекарств в безрецептурные версии, улучшая доступность и охват рынка. Например, одобрения FDA, такие как Opill (2023) и назальный спрей Narcan (2023), демонстрируют растущую нормативную открытость к расширению безрецептурных препаратов для критических и профилактических методов лечения. С ростом спроса на самообслуживание, цифровой интеграцией здравоохранения и расширением проникновения розничной торговли в Азиатско-Тихоокеанском регионе и Латинской Америке внебиржевой рынок, как ожидается, откроет значительные возможности роста в ближайшие годы.

Сфера охвата рынка лекарственных средств (OTC)

Рынок безрецептурных (OTC) лекарств сегментирован на основе типа продукта, лекарственной формы, категории и канала распределения.

- Тип продукта

На основе типа продукта, внебиржевой (OTC) рынок лекарств сегментируется на продукты от кашля, простуды и гриппа, анальгетики, дерматологические продукты, желудочно-кишечные продукты, витамины, минералы и добавки (VMS), потеря веса / диетические продукты, офтальмологические продукты, снотворные и другие типы продуктов. TheСегмент анальгетиков доминировал на рынке с долей выручки 28,64% в 2025 годуИз-за его широкого использования в управлении болевыми состояниями, такими как головные боли, артрит, мышечная боль, лихорадка и послеоперационный дискомфорт. Увеличение глобальной распространенности хронических болевых расстройств и связанных с образом жизни опорно-двигательных состояний значительно стимулирует спрос. Растущее предпочтение самолечения и легкая доступность безрецептурных обезболивающих средств в розничных аптеках и онлайн-платформах еще больше укрепляет доминирование сегмента. Сильное проникновение в бренд таких продуктов, как ибупрофен, ацетаминофен и аспирин, способствует устойчивому росту продаж. Кроме того, рост гериатрической популяции во всем мире, которая более склонна к болевым заболеваниям, поддерживает постоянное потребление. Рекомендация врача для умеренного и умеренного лечения боли с использованием безрецептурных препаратов также способствует принятию. Расширение аптечных сетей в странах с развивающейся экономикой улучшает доступность продукции. Агрессивные маркетинговые кампании фармацевтических компаний укрепляют доверие потребителей. Кроме того, доступность по сравнению с альтернативами рецепта делает анальгетики наиболее предпочтительной безрецептурной категорией во всем мире. Непрерывные инновации в быстродействующих рецептурах еще больше повышают спрос. В целом, анальгетики остаются основой безрецептурного потребления во всем мире.

TheОжидается, что сегмент витаминов, минералов и добавок (VMS) зарегистрирует самый быстрый рост с CAGR 7,8% с 2026 по 2033 год.Это обусловлено ростом осведомленности о здоровье и тенденциями профилактического здравоохранения. Повышение осведомленности о повышающих иммунитет добавках после пандемии COVID-19 значительно ускорило спрос. Потребители все чаще принимают ежедневное потребление витаминов для общего оздоровительного, энергетического и пищевого баланса. Растущая распространенность дефицита питательных веществ, особенно витамина D, железа и кальция, еще больше поддерживает рост. Рост стареющего населения во всем мире увеличивает потребление добавок для здоровья костей и иммунитета. Расширение тенденций фитнеса и хорошего самочувствия среди молодого населения также повышает спрос. Платформы электронной коммерции сделали продукты VMS более доступными и доступными. Модели доставки добавок на основе подписки набирают популярность на городских рынках. Фармацевтические компании расширяют ассортимент продуктов функционального питания. Рост спроса на растительные и натуральные добавки является еще одной ключевой тенденцией, поддерживающей рост. Увеличение поддержки со стороны медицинских работников повышает доверие потребителей. В целом, VMS становится самой быстрорастущей безрецептурной категорией в мире.

- По форме дозировки

На основе лекарственной формы рынок сегментирован на таблетки, твердые капсулы, порошки, мази, мягкие капсулы, жидкости и другие. TheСегмент планшетов доминировал на рынке с долей 34,92% в 2025 годуИз-за высокой потребительской приемлемости, простоты администрирования, точного дозирования и экономически эффективного производства. Таблетки являются наиболее широко используемой лекарственной формой в анальгетиках, простуде и гриппе, желудочно-кишечном тракте и витаминных продуктах. Их более длительный срок хранения по сравнению с жидкими составами делает их весьма предпочтительными в глобальном распределении. Сильная фармацевтическая производственная инфраструктура поддерживает крупномасштабное производство таблеток. Потребители предпочитают планшеты из-за портативности и удобства. Розничные аптеки запасаются таблетками в более высоких объемах из-за высокого оборота. Таблетки также предлагают преимущества стабильности в различных климатических условиях. Инновации в области брендинга и упаковки еще больше повышают потребительские предпочтения. Фармацевтические компании отдают предпочтение таблеткам из-за снижения производственных затрат. Высокие лекарства от рецепта до OTC обычно вводятся в форме таблеток. Кроме того, широко распространенная рекомендация врача и фармацевта усиливает принятие. В целом, таблетки остаются доминирующей лекарственной формой на внебиржевых рынках во всем мире.

TheСегмент жидкой лекарственной формы, как ожидается, вырастет на самом быстром CAGR 7,2% с 2026 по 2033 год.Это обусловлено повышением пригодности для педиатрических и гериатрических популяций. Жидкости обеспечивают более быстрое всасывание и более быстрое начало действия по сравнению с твердыми лекарственными формами. Растущий спрос на ароматизированные сиропы и простые в употреблении составы повышает принятие. Педиатрические безрецептурные препараты в значительной степени полагаются на жидкие составы для точного дозирования. Пожилые пациенты с трудностями глотания предпочитают жидкие лекарства. Технологические достижения в создании вкуса и повышении стабильности улучшают привлекательность продукта. Фармацевтические компании запускают инновационные жидкие препараты для простуды, кашля и витаминов. Растущие тенденции в области лечения на дому способствуют дальнейшему использованию. Онлайн-аптеки расширяют доступность жидких безрецептурных продуктов. Растущий спрос на сиропы иммунитета и растительные жидкие добавки также способствует. Улучшенная упаковка, такая как одноразовые пакеты, повышает удобство. В целом, жидкости становятся самой быстрорастущей безрецептурной лекарственной формой.

- По категориям

Исходя из категории, рынок сегментирован на брендированные препараты и генерические препараты. TheСегмент брендовых безрецептурных препаратов доминировал на рынке с долей 57,36% в 2025 годуБлагодаря сильному доверию потребителей, высокому признанию бренда и обширной маркетинговой и рекламной деятельности. Крупные фармацевтические компании вкладывают значительные средства в рекламу, чтобы поддерживать лояльность к бренду на мировых рынках. Брендированные безрецептурные препараты воспринимаются потребителями как более безопасные и эффективные. Сильное присутствие в розничных аптеках повышает видимость и доступность. Хорошо зарекомендовавшие себя распределительные сети поддерживают постоянную доступность продукции. Потребители часто полагаются на знакомые бренды для принятия решений о самолечении. Фармацевтические гиганты постоянно внедряют инновационные препараты для повышения эффективности. Стратегии ценообразования также способствуют доминированию доходов. Фармацевтические рекомендации еще больше усиливают фирменные предпочтения лекарств. Высокие ставки повторных покупок увеличивают долю рынка. Брендинг играет решающую роль в влиянии на поведение внебиржевых покупок. В целом, брендированные внебиржевые продукты остаются доминирующими из-за преимуществ доверия и осведомленности.

TheОжидается, что сегмент непатентованных безрецептурных препаратов будет расти на самом быстром CAGR 6,9% с 2026 по 2033 год.Это обусловлено растущим спросом на экономически эффективные решения в области здравоохранения. Увеличение расходов на здравоохранение подталкивает потребителей к доступным альтернативам. Правительственные инициативы по содействию использованию непатентованных лекарственных средств поддерживают их принятие во всем мире. Расширение населения среднего класса в странах с развивающейся экономикой повышает спрос. Розничные аптеки все чаще запасаются общими эквивалентами фирменных лекарств. Улучшенные стандарты качества повышают доверие потребителей к дженерикам. Онлайн-аптеки предлагают конкурентоспособные цены на непатентованные продукты. Фармацевтические компании расширяют ассортимент генерических продуктов. Растущие страховые ограничения в некоторых регионах стимулируют самостоятельные покупки. Осведомленность о биоэквивалентности улучшает принятие. Экономическая инфляция еще больше ускоряет переход к дженерикам. В целом, дженерики становятся быстрорастущим сегментом OTC.

- Дистрибьюторский канал

На основе канала распространения рынок сегментирован на больничные аптеки, розничные аптеки, онлайн-аптеки и другие каналы распространения. TheСегмент розничных аптек доминировал на рынке с долей 46,81% в 2025 годуИз-за широкой доступности, сильного доверия потребителей и немедленного доступа к продуктам. Розничные аптеки служат первой точкой контакта для безрецептурных покупок лекарств во всем мире. Фармацевтическое руководство улучшает безопасную практику самолечения. Широкое присутствие в городских и сельских районах обеспечивает доступность. Созданные аптечные сети доминируют в OTC распределительных сетях. Потребители предпочитают физические магазины для неотложных медицинских нужд. Рекламные скидки и брендинг в магазине повышают продажи. Розничные аптеки также поддерживают перекрестные продажи безрецептурных продуктов. Сильная интеграция цепочки поставок обеспечивает доступность продукта. Высокие показатели в аптеках приводят к стабильной генерации доходов. Правительственные правила лицензирования обеспечивают доверие к розничным каналам. В целом, розничные аптеки остаются доминирующим внебиржевым каналом распространения.

TheОжидается, что сегмент онлайн-аптек будет расти на самом быстром CAGR 8,4% с 2026 по 2033 год.Это обусловлено быстрой цифровизацией и растущими предпочтениями потребителей в удобстве. Проникновение смартфонов и доступ в Интернет расширяются во всем мире. Услуги доставки на дом повышают доступность лекарств. Платформы электронной аптеки предлагают скидки и модели подписки. Интеграция телемедицины увеличивает количество рецептов безрецептурной медицины в Интернете. Потребители предпочитают конфиденциальность для покупки чувствительных продуктов для здоровья. Системы рекомендаций на основе ИИ улучшают пользовательский опыт. Принятие цифровых платежей поддерживает онлайн-транзакции. Расширение таких платформ, как Amazon Pharmacy и региональные стартапы, ускоряет рост. COVID-19 ускорил переход к онлайн-покупкам в сфере здравоохранения. Сельские районы выигрывают от улучшения доступа к медицине. В целом, онлайн-аптеки являются самым быстрорастущим каналом распространения безрецептурных лекарств.

Региональный анализ рынка лекарственных средств (OTC)

Северная Америка доминировалаРынок лекарственных препаратов Over-the-Counter (OTC)На них приходится наибольшая доля доходов38,92% в 2025 годуПоддерживается высокой осведомленностью потребителей о самолечении, сильной инфраструктуре здравоохранения и широкой доступности безрецептурных продуктов в розничных аптеках, супермаркетах и онлайн-платформах. Регион извлекает выгоду из хорошо зарекомендовавших себя нормативных рамок, таких как американская система монографии FDA OTC, которая обеспечивает безопасность, эффективность и легкую доступность продукта. Растущие расходы на здравоохранение и сильное предпочтение потребителей удобному лечению незначительных заболеваний, таких как боль, холод, кашель и расстройства пищеварения, еще больше стимулируют рост рынка. Расширение внедрения профилактических методов здравоохранения и ориентированных на здоровье моделей потребления также усиливает спрос. Присутствие крупных фармацевтических компаний и сильное проникновение бренда в анальгетики, витамины и желудочно-кишечные продукты также поддерживают региональное доминирование. Высокое внедрение цифровых аптек и расширение платформ электронной коммерции, таких как Amazon Pharmacy и Walmart Health, улучшают охват продуктов. Растущее гериатрическое население и растущая распространенность расстройств, связанных с образом жизни, увеличивают потребление безрецептурных лекарств. Кроме того, сильные розничные аптечные сети, такие как CVS и Walgreens, обеспечивают легкую доступность продукта. Непрерывные инновационные продукты и агрессивные маркетинговые стратегии ключевых игроков еще больше укрепляют лидирующие позиции Северной Америки на мировом внебиржевом рынке. В целом регион остается самым зрелым и высокоценным рынком в мире.

Американский внебиржевой (OTC) анализ рынка лекарств

Рынок безрецептурных лекарств в США демонстрирует сильный и устойчивый рост из-за растущей склонности потребителей к самообслуживанию, увеличения расходов на здравоохранение и растущего предпочтения вариантов лечения без рецепта. В стране есть одна из самых передовых систем внебиржевого регулирования, позволяющая плавные переключатели рецепта на OTC для лекарств, таких как обезболивающие, лекарства от аллергии и желудочно-кишечные процедуры. Высокая распространенность хронических состояний, таких как головные боли, расстройства, связанные с ожирением, и сезонные аллергии, значительно стимулирует потребление безрецептурных препаратов. Сильная инфраструктура розничных аптек, включая CVS Health, Walgreens Boots Alliance и Walmart Pharmacy, обеспечивает широкую доступность. Быстрое расширение услуг электронной аптеки и интеграция телездравоохранения еще больше улучшают распространение безрецептурных лекарств. Повышение осведомленности о профилактических медицинских и оздоровительных добавках повышает спрос на ВМС (витамины, минералы и добавки). США также обладают мощными возможностями в области фармацевтических исследований и разработок, что приводит к постоянным инновациям в области быстродействующей и комбинированной терапии. Высокое доверие потребителей к брендированным внебиржевым продуктам поддерживает стабильность рынка. Кроме того, цифровые платформы здравоохранения и оздоровительные модели на основе подписки расширяют охват продуктов. В целом, США остаются крупнейшим отдельным внебиржевым рынком в мире с сильным инновационным ростом.

Европейский внебиржевой рынок лекарств (OTC)

Европейский внебиржевой рынок лекарственных средств остается ключевым фактором глобального дохода, обусловленного сильными системами здравоохранения, увеличением стареющего населения и высоким спросом на решения для самолечения. Такие страны, как Германия, Франция и Великобритания, имеют хорошо регулируемые внебиржевые рамки, которые способствуют безопасному и эффективному использованию наркотиков. Растущая распространенность сезонных заболеваний, желудочно-кишечных расстройств и мышечно-скелетных болей подпитывает спрос на безрецептурные анальгетики и продукты простуды и гриппа. Сильные аптечные сети и консультации под руководством фармацевта поддерживают безопасное использование лекарств во всем регионе. Повышение внимания к профилактическим медицинским и оздоровительным добавкам также способствует расширению рынка. Европа имеет высокий уровень проникновения безрецептурных препаратов, поддерживаемых сильным доверием потребителей и фармацевтическими инновациями. Растущее внедрение цифровых аптек и трансграничных платформ электронной коммерции улучшает доступность. Правительства также поощряют внебиржевые переключатели для снижения бремени здравоохранения в государственных системах. Кроме того, устойчивое развитие и спрос на натуральные/органические внебиржевые продукты быстро растут. В целом, Европа продолжает поддерживать стабильный и зрелый внебиржевой рынок с устойчивым ростом.

Великобритания Over-the-Counter (OTC) Medications Market Insight

Рынок безрецептурных (OTC) лекарств в Великобритании переживает устойчивый рост, поддерживаемый сильной структурой Национальной службы здравоохранения (NHS) и растущим переходом к самообслуживанию и общественному лечению на основе аптек. Растущий спрос на обезболивающие препараты, средства от простуды и гриппа, а также лечение желудочно-кишечного тракта стимулирует безрецептурное потребление. Фармацевтические консультации в рамках первых инициатив NHS по улучшению доступа к безрецептурной терапии. Расширение внедрения цифровых аптечных платформ, таких как Boots Online Doctor и LloydsPharmacy Online, повышает удобство. Растущая осведомленность о профилактических медицинских и оздоровительных добавках повышает спрос на продукты VMS. Великобритания также имеет сильный регулирующий надзор со стороны MHRA, обеспечивая стандарты безопасности и качества. Растущее старение населения увеличивает потребление безрецептурных болей и продуктов для здоровья костей. Распространенность сезонных заболеваний также поддерживает постоянный спрос в течение года. Расширение розничных аптечных сетей улучшает доступность в сельской местности. В целом, Великобритания представляет собой высоко структурированный и цифровой развивающийся внебиржевой рынок.

Немецкое внебиржевое (OTC) исследование рынка лекарств

Рынок лекарственных средств Германии постоянно расширяется благодаря сильным фармацевтическим производственным возможностям и высоко структурированной системе здравоохранения. Германия имеет одну из самых регулируемых внебиржевых структур в Европе, обеспечивая высокую безопасность продукции и доверие потребителей. Растущая распространенность желудочно-кишечных расстройств, болевых состояний и респираторных заболеваний стимулирует внебиржевой спрос. Сильные аптечные сети и требования к консультациям фармацевта поддерживают ответственное самолечение. Растущее предпочтение растительных и натуральных безрецептурных лекарств, особенно в категориях желудочно-кишечной и снотворной помощи, является ключевой тенденцией. В Германии также есть сильные отечественные фармацевтические компании, которые вносят свой вклад в инновации. Высокое принятие витаминов и пищевых добавок среди стареющего населения стимулирует рост сегмента VMS. Расширение цифровых аптечных платформ, таких как Shop Apotheke Europe, улучшает доступность продукта. Государственная политика, поддерживающая эффективность здравоохранения, поощряет безрецептурное использование при незначительных заболеваниях. В целом, Германия остается одним из самых стабильных и высокоценных внебиржевых рынков в Европе.

Азиатско-Тихоокеанский внебиржевой (OTC) анализ рынка лекарств

Ожидается, что рынок лекарств Азиатско-Тихоокеанского региона (OTC) будет наблюдать самый быстрый рост с CAGR.8,3% с 2026 по 2033 годПодпитываемый растущим доступом к здравоохранению, увеличением располагаемых доходов и растущей осведомленностью о практике самолечения. Расширение розничных аптечных сетей и быстрая цифровизация медицинских услуг улучшают доступность безрецептурных лекарств в Китае, Индии, Японии и Юго-Восточной Азии. Высокая популяционная база и растущая распространенность распространенных заболеваний, таких как простуда, грипп, расстройства пищеварения и дефицит витаминов, стимулируют высокий спрос. Правительственные инициативы, направленные на улучшение доступности медицинских услуг, способствуют дальнейшему расширению рынка. Растущее проникновение онлайн-аптек, таких как PharmEasy, Tata 1 мг и JD Health, трансформирует каналы распространения. Увеличение урбанизации и изменения образа жизни повышают спрос на обезболивающие и оздоровительные продукты. Растущая осведомленность о профилактическом здравоохранении и добавках, повышающих иммунитет, ускоряет потребление СМС. Фармацевтические компании расширяют региональное производство для удовлетворения растущего спроса. Кроме того, растущее население среднего класса увеличивает доступность безрецептурных лекарств. В целом, Азиатско-Тихоокеанский регион представляет собой самый динамичный и быстрорастущий внебиржевой рынок в мире.

Японский внебиржевой рынок лекарств (OTC)

Рынок лекарственных средств в Японии демонстрирует стабильный рост из-за старения населения, сильной инфраструктуры здравоохранения и растущего спроса на решения для самообслуживания. Высокая распространенность расстройств, связанных с образом жизни, таких как желудочно-кишечные проблемы, расстройства сна и хроническая боль, приводит к потреблению OTC. Япония имеет хорошо регулируемую систему классификации безрецептурных препаратов, которая поддерживает безопасные методы самолечения. Увеличение потребления витаминов, растительных добавок и продуктов для здоровья пищеварительной системы является ключевой тенденцией. Сильные розничные аптечные сети, такие как Matsumoto Kiyoshi, поддерживают доступность продукта по всей стране. Постепенно растет распространение цифровых аптек, что улучшает доступ к ним пожилых людей. Высокая осведомленность о профилактическом здравоохранении повышает спрос на добавки, поддерживающие иммунитет. Фармацевтические инновации в низкодозированных и быстродействующих препаратах способствуют росту рынка. Государственная политика, способствующая эффективности здравоохранения, поощряет безрецептурное использование. В целом, Япония представляет собой зрелый, но неуклонно растущий внебиржевой рынок.

Китайский внебиржевой рынок лекарств (OTC)

Рынок лекарств в Китае быстро растет из-за расширения инфраструктуры здравоохранения, роста располагаемых доходов и повышения осведомленности о самолечении. Высокая распространенность респираторных инфекций, расстройств пищеварения и дефицита витаминов стимулирует высокий спрос на безрецептурные продукты. Государственные реформы здравоохранения улучшают доступ к лекарствам как в городских, так и в сельских районах. Быстрое расширение онлайн-фармацевтических платформ, таких как Alibaba Health и JD Health, значительно увеличивает распространение безрецептурных лекарств. Растущее внедрение традиционной китайской медицины (ТКМ) в безрецептурные препараты является уникальным драйвером рынка. Сильные возможности отечественного фармацевтического производства поддерживают крупномасштабное производство. Растущее население среднего класса увеличивает расходы на продукты для здоровья и хорошего самочувствия. Растущее пожилое население увеличивает спрос на безрецептурные препараты для лечения хронических заболеваний. Расширение розничных аптечных сетей улучшает доступность в городах более низкого уровня. Кроме того, все большее внимание к профилактическому здравоохранению и повышению иммунитета способствует росту СМС. В целом, Китай является одним из самых быстрорастущих внебиржевых рынков в мире с сильным долгосрочным потенциалом.

Доля внебиржевого рынка лекарств (OTC)

Индустрия лекарственных средств Over-the-Counter (OTC) в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Johnson & Johnson (США)

- Haleon plc (Великобритания)

- Bayer AG (Германия)

- Санофи С.А. (Франция)

- Procter & Gamble Company (США)

- Reckitt Benckiser Group PLC (Великобритания)

- Perrigo Company plc (Ирландия)

- Kenvue Inc. (США)

- Viatris Inc. (США)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Limited (Индия)

- Glenmark Pharmaceuticals Ltd. (Индия)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Takeda Pharmaceutical Company Limited (Япония)

- Otsuka Holdings Co., Ltd. (Япония)

- Prestige Consumer Healthcare Inc. (США)

- Alkem Laboratories Ltd. (Индия)

- Гималайская оздоровительная компания (Индия)

- Dabur India Ltd. (Индия)

- Church & Dwight Co., Inc. (США)

- STADA Arzneimittel AG (Германия)

- Aurobindo Pharma Limited (Индия)

- Amneal Pharmaceuticals, Inc. (США)

- Bausch Health Companies Inc. (Канада)

- Boehringer Ingelheim International GmbH (Германия)

- Pfizer Inc. (США)

- Abbott Laboratories (США)

- Nestlé Health Science (Швейцария)

- GSK Consumer Healthcare Brands (Великобритания)

- Zydus Lifesciences Limited (Индия)

- Torrent Pharmaceuticals Ltd. (Индия)

- Lupin Limited (Индия)

- Taisho Pharmaceutical Holdings Co., Ltd. (Япония)

- Hisamitsu Pharmaceutical Co., Inc.

Последние разработки на внебиржевом рынке лекарств (OTC)

- В июле 2022 года GlaxoSmithKline завершила слияние своего бизнеса Consumer Healthcare, чтобы сформировать Haleon, одну из крупнейших в мире автономных компаний по производству безрецептурных лекарств. Разделение включало крупные мировые внебиржевые бренды, такие как Panadol, Advil, Sensodyne и Voltaren. Этот стратегический шаг создал лидера потребительского здоровья, полностью ориентированного на безрецептурные лекарства, уход за полостью рта и оздоровительные продукты, что значительно изменило глобальную конкуренцию на внебиржевом рынке.

- В мае 2023 года Kenvue Inc. была официально зарегистрирована на Нью-Йоркской фондовой бирже после ее отделения от Johnson & Johnson, что стало одним из крупнейших IPO в секторе потребительского здравоохранения. Компания управляет ведущими внебиржевыми брендами, такими как Tylenol, Motrin и Benadryl, а IPO привлекло около $3,8 млрд. Это событие укрепило глобальную структуру внебиржевой промышленности, создав Kenvue как специализированную компанию по уходу за собой и здоровью потребителей.

- В период с 2020 по июнь 2021 года FDA США одобрило шесть приложений Rx-to-OTC, включая аллергию, облегчение боли и лечение головных вшей. Эти одобрения расширили доступ потребителей к безрецептурным лекарствам и усилили растущую тенденцию конверсии рецептов в OTC во всем мире, которая остается ключевым фактором роста для расширения рынка безрецептурных лекарств.

- В ноябре 2024 года FDA США предложило удалить пероральный фенилефрин из безрецептурных лекарств от простуды и гриппа после определения того, что он не эффективен в качестве противоотечного средства для носа. Предложение повлияло на широко используемые безрецептурные бренды, включая составы Tylenol, Advil и Benadryl, и сигнализировало о повышенном контроле за активными ингредиентами, используемыми в безрецептурных продуктах от кашля и простуды.

- В мае 2026 года (опубликованное обновление FDA) Управление по контролю за продуктами и лекарствами США подтвердило и обновило нормативную базу для одобрения переключателей рецепта на OTC, подчеркнув более строгие требования к безопасности и эффективности для преобразования лекарств без рецепта. Это отражает продолжающееся расширение путей Rx-to-OTC, которые продолжают формировать стратегии инноваций и продуктов на мировом рынке безрецептурных лекарств.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.