Global Over The Top Market

Размер рынка в млрд долларов США

CAGR :

%

USD

263.16 Billion

USD

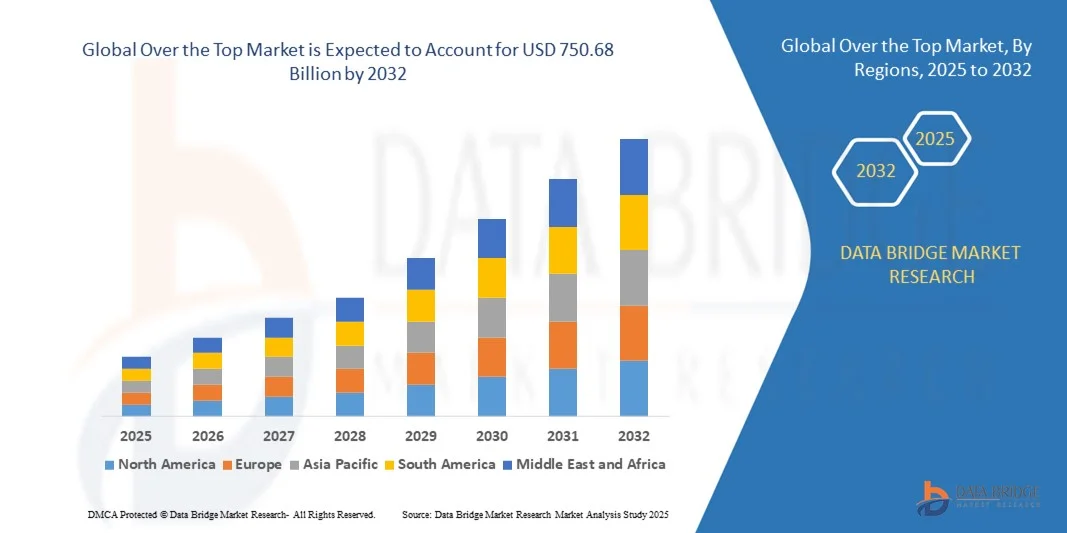

750.68 Billion

2024

2032

USD

263.16 Billion

USD

750.68 Billion

2024

2032

| 2025 –2032 | |

| USD 263.16 Billion | |

| USD 750.68 Billion | |

| % | |

|

Сегментация мирового рынка Over the Top по типу платформы (смартфоны, Smart TV, ноутбуки, настольные компьютеры и планшеты, игровые консоли, телевизионные приставки и другие), компоненту (решения и услуги), типу контента (голос по IP, текст и изображения, видео и другие), модели развертывания (локально и в облаке), модели получения дохода (подписка, закупки, аренда и другие), типу услуг (консалтинг, установка и обслуживание, обучение и поддержка, а также управляемые услуги), конечным пользователям (СМИ и развлечения, образование и обучение, здравоохранение и фитнес, ИТ и телекоммуникации, электронная коммерция, бизнес-финансирование, государственный сектор и другие) — тенденции отрасли и прогноз до 2032 года

Превышающий размер рынка

- Объем мирового рынка сверхнормативного оборудования в 2024 году оценивался в 263,16 млрд долларов США , а к 2032 году , как ожидается, достигнет 750,68 млрд долларов США при среднегодовом темпе роста 14,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен быстрым распространением высокоскоростного интернета, широким распространением смартфонов и растущим предпочтением потребителей видео- и аудиоконтента по запросу, что приводит к более широкому внедрению OTT-платформ в регионах.

- Кроме того, растущий спрос на персонализированный потоковый контент без рекламы и на нескольких устройствах, а также достижения в области сетей доставки контента и систем рекомендаций на основе искусственного интеллекта стимулируют рост числа подписчиков и расширяют экосистему OTT, тем самым значительно ускоряя рост отрасли.

Анализ рынка Over-Top

- OTT-платформы предоставляют услуги потоковой передачи фильмов, телепередач, музыки и живого контента по запросу через подключенные к Интернету устройства, предлагая персонализированные, гибкие и интерактивные возможности просмотра для потребителей в жилых и коммерческих сегментах.

- Растущий спрос на ОТТ-услуги обусловлен, прежде всего, изменением привычек потребления медиа, тенденцией отказа от кабельного телевидения и растущим предпочтением доступности контента в любое время и в любом месте, а также постоянными инвестициями в оригинальный и локализованный контент.

- Северная Америка доминировала на рынке OTP с долей 42,6% в 2024 году благодаря широкому проникновению интернета, широкому использованию смартфонов и развитой экосистеме цифровых развлечений.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке OTP в течение прогнозируемого периода благодаря увеличению проникновения смартфонов, доступным тарифным планам на передачу данных и расширению широкополосного доступа в Интернет в таких странах, как Китай, Индия и Япония.

- Видеосегмент доминировал на рынке с долей рынка 65,5% в 2024 году благодаря растущему спросу на платформы видео по запросу и потокового вещания. Производство высококачественного контента, рост инвестиций в оригинальные программы и предпочтение потребителями визуальных развлечений способствовали доминированию видеоконтента. Расширение глобальных потоковых платформ, таких как Netflix, Amazon Prime Video и Disney+, также ускорило эту тенденцию.

Область отчета и сегментация рынка Over-the-Top

|

Атрибуты |

Ключевые аналитические данные о рынке |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка Over Top

Рост популярности персонализированных и интерактивных потоковых сервисов

- Рынок OTT-контента переживает трансформацию, обусловленную растущим акцентом на персонализированном и интерактивном стриминговом опыте. Потребители всё чаще ожидают, что контент-платформы будут предоставлять персонализированные рекомендации, подбирать варианты просмотра и предлагать иммерсивное взаимодействие с помощью искусственного интеллекта и аналитических систем персонализации.

- Например, Netflix использует свои передовые алгоритмы рекомендаций на основе искусственного интеллекта для предоставления персонализированных рекомендаций контента на основе поведения пользователей, истории просмотра и предпочтений. Аналогичным образом, Disney+ интегрирует инструменты сегментации аудитории в свою платформу для повышения вовлеченности, предоставляя рекомендации, соответствующие моделям просмотра в разных возрастных группах и жанрах.

- Интеграция интерактивных технологий, таких как опросы в режиме реального времени, многоракурсные камеры и модели контента «выбери своё приключение», меняет подход аудитории к взаимодействию с цифровыми медиа. Эти функции повышают активность пользователей и создают дифференцированную ценность для провайдеров стриминговых сервисов, стремящихся повысить уровень удержания клиентов.

- Кроме того, аналитика в реальном времени и адаптивные технологии потоковой передачи позволяют платформам динамически корректировать качество видео и рекомендации по контенту на основе индивидуальных данных пользователя. Это обеспечивает бесперебойную работу и повышает персонализацию на разных устройствах и в разных сетевых условиях.

- Компании OTT также активно инвестируют в инструменты геймификации и взаимодействия с аудиторией, такие как программы лояльности и интерактивная реклама. Эти функции превращают пассивное потребление контента в активное участие, способствуя укреплению эмоциональных связей между брендами и аудиторией.

- Поскольку персонализация становится основой конкурентного преимущества, ожидается, что развитие интерактивного стриминга на базе искусственного интеллекта определит следующий этап развития рынка ОТТ. Эта тенденция означает переход к моделям просмотра, ориентированным на потребителя, где экосистемы контента разрабатываются с учётом индивидуальных предпочтений и вовлечённости пользователей.

Динамика рынка Over the Top

Водитель

Высокий уровень использования смартфонов и Интернета

- Глобальное распространение смартфонов и расширение высокоскоростного интернет-соединения являются основными факторами роста рынка ОТТ. С ростом доступности смарт-устройств и тарифных планов потребители постепенно переходят от традиционных моделей вещания к цифровому стримингу по запросу.

- Например, в 2025 году Netflix и Amazon Prime Video сообщили о значительном росте зрительской аудитории на развивающихся рынках, таких как Индия и Бразилия, благодаря развитию 4G и расширению использования 5G. Аналогичным образом, MX Player и Hotstar воспользовались широким распространением смартфонов для расширения доступа к региональному контенту как для сельского, так и для городского населения.

- Сочетание возможностей мобильного стриминга и доступного широкополосного интернета минимизировало барьеры для новых пользователей, обеспечивая беспрепятственный доступ к ОТТ-платформам для всех демографических групп. Эта цифровая доступность значительно расширяет пользовательскую базу и продолжительность просмотра по всему миру.

- Кроме того, доступность недорогих смарт-телевизоров и устройств для трансляции контента ещё больше ускорила внедрение OTT, позволяя пользователям легко подключать потоковую передачу мобильного контента к большим экранам. Такая кросс-платформенная совместимость повышает гибкость и доступность для зрителей по всему миру.

- Сочетание высокоскоростного интернета, мобильного медиапотребления и растущего разнообразия контента помогает игрокам OTT охватить ранее не охваченную аудиторию. По мере развития инфраструктуры подключения, устойчивое расширение смартфонов и мобильных сетей останется ключевым фактором роста глобальных OTT-платформ.

Сдержанность/Вызов

Высокая конкуренция и насыщенность контентом

- Рынок ОТТ сталкивается с серьёзными трудностями из-за растущей конкуренции и перенасыщения контентом. С появлением множества игроков на рынке платформы постоянно сталкиваются с необходимостью дифференцировать свой контент и сохранять лояльность подписчиков в условиях растущей конкуренции.

- Например, такие платформы, как Hulu, Apple TV+ и Peacock, активно инвестируют в оригинальный контент, чтобы конкурировать с такими признанными гигантами, как Netflix и Disney+. Однако резкий рост объёма контента затруднил удержание аудитории, поскольку потребители часто переключаются между сервисами в поисках свежего и эксклюзивного контента.

- В условиях конкуренции между различными платформами за долю рынка расходы на производство и лицензирование резко возросли, что повлияло на прибыльность всего сектора. Постоянная необходимость производить высококачественный, эксклюзивный контент усилила финансовое давление даже на известных стриминговых провайдеров.

- Кроме того, усталость аудитории от чрезмерного спроса на подписку и повторяющегося контента постепенно снижает уровень вовлеченности пользователей. Наличие схожих жанров и форматов на конкурирующих платформах снижает воспринимаемую ценность контента и затрудняет удержание подписчиков.

- Хотя консолидация и региональная специализация — стратегии, используемые некоторыми игроками для преодоления насыщения рынка, сохранение уникальных ценностных предложений остаётся сложной задачей. Достижение долгосрочной стабильности потребует стратегической дифференциации, инвестиций в локализованный контент и передовых инструментов взаимодействия для сохранения лояльности аудитории в условиях высокой конкуренции.

Охват рынка Over the Top

Рынок сегментирован по типу платформы, компоненту, типу контента, модели развертывания, модели получения дохода, типу услуги и конечным пользователям.

- По типу платформы

В зависимости от типа платформы рынок OTT-контента сегментируется на смартфоны, смарт-телевизоры, ноутбуки, настольные компьютеры и планшеты, игровые консоли, ТВ-приставки и другие устройства. Сегмент смартфонов занял наибольшую долю рынка в 2024 году благодаря широкому распространению мобильных устройств и доступным тарифным планам по всему миру. Растущий спрос на развлечения «на ходу» и быстрое внедрение 5G-подключения улучшили качество потокового видео и сократили задержку, сделав смартфоны основным средством потребления OTT-контента. Кроме того, наличие мобильных приложений для потокового вещания и возможностей просмотра офлайн ещё больше укрепляют доминирование этого сегмента.

Прогнозируется, что сегмент смарт-телевизоров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая тенденция к домашним развлечениям и растущая интеграция ОТТ-приложений в телевизионные интерфейсы. Потребители всё чаще заменяют традиционные кабельные сервисы смарт-телевизорами, обеспечивающими прямой доступ к нескольким стриминговым платформам. Улучшенное качество изображения, голосовой поиск и рост числа доступных моделей смарт-телевизоров ускорили их внедрение, особенно в Азиатско-Тихоокеанском регионе и Европе.

- По компонентам

По компонентному составу рынок ОТТ-контента подразделяется на решения и услуги. Сегмент решений доминировал на рынке в 2024 году благодаря растущему внедрению современных платформ управления контентом и потоковой передачи. Решения обеспечивают критически важную инфраструктуру для кодирования, транскодирования и доставки контента, позволяя ОТТ-провайдерам поддерживать качество и масштабируемость. Резкий рост популярности платформ видео по запросу (VOD) и потокового вещания ещё больше усилил потребность в надёжных решениях для потоковой передачи с расширенными возможностями безопасности, аналитики и монетизации.

Ожидается, что сегмент услуг будет расти наиболее быстрыми темпами в период с 2025 по 2032 год благодаря растущему спросу на управляемую и облачную поддержку со стороны ОТТ-провайдеров. По мере усложнения дистрибуции контента компании полагаются на профессиональные услуги по настройке, интеграции и оптимизации производительности платформы. Растущая тенденция к аутсорсингу функций обслуживания и поддержки для повышения операционной эффективности и концентрации на основных возможностях стриминга также способствует этому росту.

- По типу контента

По типу контента рынок ОТТ сегментируется на следующие сегменты: голосовой IP-контент, текст и изображения, видео и другие. На сегмент видео пришлась наибольшая доля выручки в 2024 году – 65,5%, что обусловлено растущим спросом на платформы видео по запросу и потокового вещания. Производство высококачественного контента, рост инвестиций в оригинальное программирование и предпочтение потребителями визуальных развлечений обусловили доминирование видеоконтента. Расширение глобальных стриминговых платформ, таких как Netflix, Amazon Prime Video и Disney+, также ускорило эту тенденцию.

Ожидается, что сегмент голосовой связи по IP (VoIP) продемонстрирует самые высокие темпы роста в прогнозируемый период, чему будет способствовать расширение использования интернет-решений для звонков и конференц-связи. Растущая интеграция функций VoIP в платформы OTT-коммуникаций, а также рост популярности удалённой работы и онлайн-совместной работы стимулируют спрос. Более того, предприятия внедряют VoIP для экономичной, высококачественной и масштабируемой связи, расширяя её проникновение среди корпоративных и индивидуальных пользователей.

- По модели развертывания

По модели развертывания рынок OTT-контента разделяется на локальный и облачный. В 2024 году облачный сегмент доминировал на рынке благодаря своей масштабируемости, гибкости и экономической эффективности. Облачное развертывание обеспечивает бесперебойную потоковую передачу данных в нескольких регионах с меньшей задержкой и упрощает аналитику в режиме реального времени и персонализацию контента. Поставщики OTT-контента предпочитают облачную инфраструктуру для управления большими объемами данных, снижения сложности эксплуатации и ускорения предоставления услуг.

Ожидается, что сегмент локальных решений продемонстрирует заметный рост в период с 2025 по 2032 год, обусловленный стремлением предприятий и государственных организаций усилить контроль над данными и безопасностью. Некоторые поставщики контента и медиакомпании предпочитают локальное размещение, чтобы сохранить права собственности и обеспечить соблюдение нормативных требований к данным. Этот подход набирает популярность, особенно среди дистрибьюторов премиального контента, управляющих конфиденциальными медиаресурсами.

- По модели дохода

В зависимости от модели дохода рынок ОТТ-контента делится на сегменты подписки, закупки, аренды и другие. В 2024 году сегмент подписки доминировал на рынке благодаря популярности платформ видео по запросу (SVOD), предлагающих высококачественный контент без рекламы. Потребители предпочитают предсказуемые ежемесячные или годовые платежи, а успех таких платформ, как Netflix и Disney+, укрепил лидерство подписной модели. Кроме того, пакетные подписки и гибкое ценообразование способствовали удержанию и лояльности потребителей.

Ожидается, что сегмент аренды будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущая популярность платного контента. Эта модель привлекает пользователей, ищущих краткосрочный доступ к премиальным или эксклюзивным фильмам без долгосрочных обязательств. Увеличение числа цифровых релизов фильмов и прямых трансляций во время мероприятий являются ключевыми факторами, ускоряющими рост доходов от аренды как в развитых, так и в развивающихся странах.

- По типу обслуживания

По типу услуг рынок OTT подразделяется на консалтинг, установку и обслуживание, обучение и поддержку, а также управляемые услуги. Сегмент управляемых услуг занимал наибольшую долю рынка в 2024 году, что обусловлено потребностью в эффективной доставке контента, управлении пользователями и мониторинге производительности. Поставщики OTT передают эти операции на аутсорсинг специализированным партнерам для повышения бесперебойной работы и надежности сервисов. Растущая сложность OTT-платформ и необходимость постоянной оптимизации дополнительно усиливают спрос на управляемые услуги.

Прогнозируется, что сегмент консалтинга будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку ОТТ-компании нуждаются в стратегических консультациях по вопросам расширения, цифровой трансформации и интеграции технологий. Консалтинговые услуги помогают поставщикам услуг внедрять рекомендации на основе искусственного интеллекта, оптимизировать модели монетизации и обеспечивать соблюдение нормативных требований. Растущая конкуренция между стриминговыми платформами обострила потребность в экспертных консультациях для улучшения пользовательского опыта и масштабируемости операционной деятельности.

- Конечными пользователями

По типу конечных пользователей рынок OTT-контента сегментируется на следующие сегменты: медиа и развлечения, образование и обучение, здравоохранение и фитнес, ИТ и телекоммуникации, электронная коммерция, финансовое и финансовое управление, государственный сектор и другие. Сегмент медиа и развлечений доминировал на рынке в 2024 году благодаря экспоненциальному росту сервисов потокового видео и глобальным инвестициям в создание цифрового контента. Переход зрителей к персонализированным развлечениям и развлечениям по запросу превратил этот сегмент в основной драйвер потребления OTT-контента. Интеграция передовых алгоритмов рекомендаций и региональное расширение контента дополнительно повышают вовлеченность.

Ожидается, что сегмент образования и обучения будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать внедрение образовательных платформ и контента электронного обучения на базе OTT. Растущий спрос на дистанционное обучение, корпоративное обучение и интерактивные видеоуроки побуждает учреждения и компании переходить на модели предоставления услуг OTT. Более широкое использование аналитики на основе искусственного интеллекта для персонализации процесса обучения также способствует быстрому развитию этого сегмента.

Региональный анализ рынка Over-the-Top

- Северная Америка доминировала на рынке OTP с наибольшей долей выручки в 42,6% в 2024 году, что обусловлено широким проникновением интернета, высоким уровнем использования смартфонов и развитой экосистемой цифровых развлечений.

- Потребители в регионе предпочитают потоковую передачу по запросу и персонализированный контент, что способствует росту использования платформы OTT в медиа, образовании и корпоративном секторе.

- Этот рост также поддерживается высокими располагаемыми доходами, надежной инфраструктурой широкополосного доступа и растущим внедрением подключенных устройств, что делает ОТТ-сервисы основным средством развлечения и общения как в жилых, так и в коммерческих помещениях.

Обзор рынка Over-the-Top в США

Рынок Ot-Top в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря растущему потреблению видео по запросу, потокового вещания и интерактивного контента. Переход от традиционных кабельных и спутниковых сервисов к цифровым стриминговым платформам ускоряется, чему способствуют технологическая грамотность населения и повсеместная доступность высокоскоростного интернета. Значительные инвестиции глобальных и локальных Ot-Top провайдеров, а также интеграция со смарт-телевизорами, смартфонами и голосовыми помощниками, дополнительно способствуют росту рынка.

Обзор европейского рынка Over the Top

Ожидается, что рынок O-Top в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, в первую очередь благодаря более широкому внедрению цифровых технологий, нормативной поддержке интернет-услуг и растущему интересу к персонализированному потоковому контенту. Потребители используют платформы O-Top для развлечений, образования и общения, а урбанизация и рост проникновения смартфонов стимулируют спрос. В регионе наблюдается значительный рост как подписных, так и рекламных моделей, что повышает доступность контента на различных устройствах.

Обзор рынка Великобритании Over-the-Top

Ожидается, что рынок OTP-телевидения в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать растущий спрос на развлечения по запросу, высокая степень проникновения интернета и внедрение мобильных и смарт-телевизионных платформ. Рост потребления контента на смартфонах и подключенных устройствах в сочетании с популярностью стриминговых сервисов по подписке стимулирует расширение рынка. Более того, развитая инфраструктура электронной коммерции и внедрение цифровых платежей обеспечивают бесперебойный доступ к OTP-сервисам.

Взгляд на рынок Германии Overthe Top

Ожидается, что рынок Ot-Top в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом осведомленности об услугах цифрового контента и спросом на высококачественный стриминг. Потребители всё чаще отдают предпочтение платформам Ot-Top для развлечений, образования и корпоративных коммуникаций. Мощная IT-инфраструктура страны, высокая доступность широкополосного доступа и растущие инвестиции в оригинальный и локализованный контент дополнительно способствуют его распространению на рынке, особенно на смарт-телевизорах, ноутбуках и мобильных устройствах.

Обзор рынка Over-the-Top в Азиатско-Тихоокеанском регионе

Рынок Ot-Top в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в период с 2025 по 2032 год, чему будет способствовать рост проникновения смартфонов, доступных тарифных планов и расширение широкополосного доступа в Интернет в таких странах, как Китай, Индия и Япония. Стремительная урбанизация, рост располагаемых доходов и государственные инициативы, направленные на развитие цифровой грамотности и интеллектуальной инфраструктуры, ускоряют внедрение Ot-Top. В регионе также наблюдается значительный рост производства регионального контента и многоязычных предложений, что расширяет потребительскую базу и стимулирует взаимодействие с платформами.

Обзор рынка Японии Over the Top

Рынок Ot-Top в Японии демонстрирует устойчивый рост, чему способствуют технологически развитая экосистема страны, высокоскоростной интернет и растущая популярность контента по запросу у потребителей. Ot-Top платформы всё чаще интегрируются со смарт-телевизорами, мобильными устройствами и игровыми консолями, предлагая как развлекательный, так и образовательный контент. Стареющее население Японии также отдаёт предпочтение удобным, персонализированным и доступным решениям для потокового вещания как для домашнего, так и для коммерческого использования, что повышает спрос на удобные Ot-Top сервисы.

Обзор рынка Китая Over the Top

В 2024 году китайский рынок Ot-Top обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому росту потребления цифрового контента и массовому росту числа пользователей мобильных устройств. Рост числа интернет-пользователей, внедрение смарт-устройств и инвестиции в отечественные Ot-Top платформы способствовали росту рынка. Активная государственная поддержка цифровой инфраструктуры, рост популярности коротких и интерактивных видеоконтента, а также конкурентоспособные цены на подписные услуги являются ключевыми факторами, способствующими внедрению Ot-Top в медиа, образовании и корпоративном секторе.

Доля рынка Over the Top

Лидерами отрасли сверхвысоких технологий в первую очередь являются хорошо зарекомендовавшие себя компании, в том числе:

- Amazon Web Services, Inc. (США)

- Netflix (США)

- Hulu, LLC (США)

- Google, LLC (США)

- Roku, Inc. (США)

- Facebook (США)

- Apple Inc. (США)

- Kaltura, Inc. (США)

- Twitter, Inc. (США)

- Телестра (Австралия)

- Rakuten, Inc. (Япония)

- Home Box Office, Inc. (США)

- Корпорация LinkedIn (США)

- Корпорация Evernote (США)

- YouTube (США)

- Advocado Pte. Ltd. (Сингапур)

- Корпорация LINE (Япония)

- Zype Inc. (США)

- Фанданго (США)

- Dropbox (США)

- Yahoo (США)

- Microsoft (США)

- Innovid (США)

Последние разработки на мировом рынке O-Top

- В мае 2022 года компания Mattel, Inc. объявила о стратегическом партнерстве с HBO Max для запуска серии новых игровых спецвыпусков сериала «American Girl», основанных на её популярной франшизе «Куклы и книги». Ожидается, что это сотрудничество расширит присутствие Mattel на рынке OTT-контента за счёт использования стримингового охвата HBO Max. Выпуск таких резонансных спецвыпусков, как «American Girl: Корин Тан», укрепляет узнаваемость бренда, повышает вовлеченность подписчиков и позволяет компании охватить как детский, так и семейный сегменты стриминга.

- В июне 2022 года Amazon заключила партнерское соглашение с американской развлекательной компанией AMC Networks для распространения своего контента на каналах Amazon Prime Video в Индии. Этот шаг позволяет Amazon Prime Video расширить свою библиотеку контента, предлагая подписки на AMC+ и Acorn TV без рекламы, что повышает привлекательность Amazon на конкурентном рынке OTT-контента. Партнерство способствует проникновению на рынок, привлекает новых подписчиков и укрепляет позиции Amazon как комплексной стриминговой платформы в Индии.

- В октябре 2021 года Netflix совершила крупнейшее приобретение, купив компанию Roald Dahl Story Company для создания серии анимационных сериалов и другого сопутствующего медиаконтента. Это приобретение позволит Netflix укрепить свой портфель интеллектуальной собственности, расширить предложение контента, включающего анимационные и игровые фильмы, телепередачи, игры и потребительские товары, а также стимулировать рост числа подписчиков по всему миру. Этот стратегический шаг также укрепит конкурентные позиции Netflix в сегменте семейного и детского ОТТ-контента и диверсифицирует источники дохода.

- В апреле 2021 года компании Walt Disney Company и Sony Pictures Entertainment объявили о заключении многолетнего лицензионного соглашения на право потоковой трансляции и показа фильмов Sony Pictures в США в кинотеатрах. Это соглашение позволяет стриминговым платформам Disney, включая Disney+ и Hulu, а также её линейному контенту, получать доступ к контенту Sony, расширяя библиотеку OTT-контента Disney. Предлагая более широкий выбор фильмов и сериалов, Disney укрепляет позиции подписчиков, повышает вовлеченность платформы и увеличивает свою долю рынка в условиях растущей конкуренции на рынке OTT.

- В апреле 2020 года компания Synamedia заключила партнерское соглашение с Google Cloud для расширения своих OTT-решений «как услуги». Это сотрудничество позволяет Synamedia предоставлять масштабируемые, высокопроизводительные OTT-решения с низкими эксплуатационными расходами, особенно для прямых трансляций спортивных состязаний и контента с высоким спросом. Партнерство повышает эффективность доставки контента, улучшает пользовательский опыт благодаря потоковой передаче с низкой задержкой и позиционирует Synamedia как ведущего поставщика технологий на рынке OTT-инфраструктуры.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.