Global Paint Bucket Market

Размер рынка в млрд долларов США

CAGR :

%

USD

26.37 Billion

USD

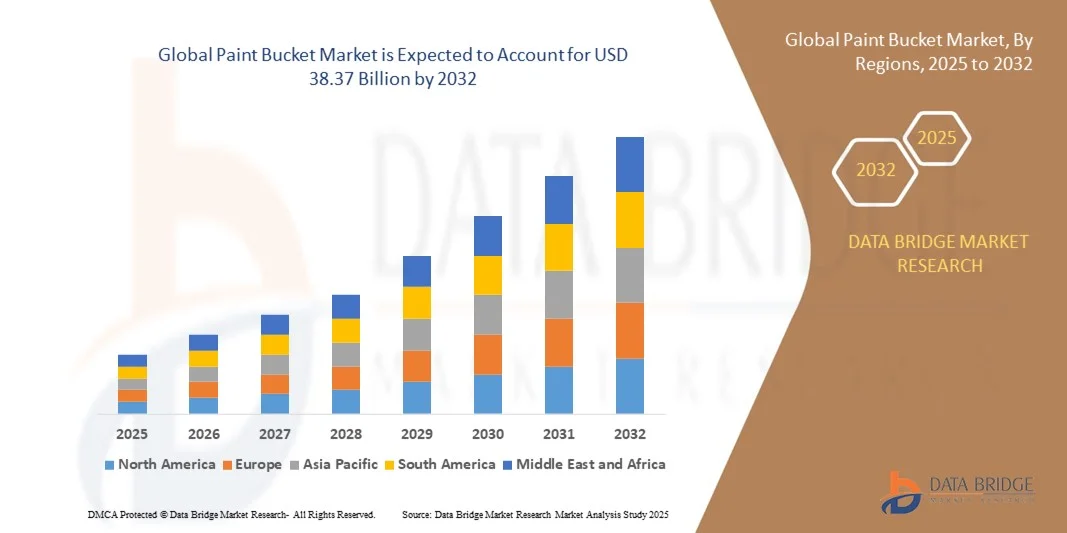

38.37 Billion

2024

2032

USD

26.37 Billion

USD

38.37 Billion

2024

2032

| 2025 –2032 | |

| USD 26.37 Billion | |

| USD 38.37 Billion | |

| % | |

|

Сегментация мирового рынка вёдер для краски по материалу (металл и пластик), ёмкости (менее 1 литра, от 1 до 10 литров, от 11 до 50 литров и более 50 литров), области применения (промышленные и архитектурные покрытия), конечному пользователю (строительная промышленность, лакокрасочная промышленность, химическая промышленность и другие) — отраслевые тенденции и прогноз до 2032 года

Размер рынка ведер с краской

- Объем мирового рынка ведер с краской в 2024 году оценивался в 26,37 млрд долларов США , а к 2032 году , как ожидается, он достигнет 38,37 млрд долларов США при среднегодовом темпе роста 4,80% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен увеличением объемов строительства, быстрой урбанизацией и расширением промышленных и коммерческих проектов, что обуславливает рост спроса на краску и сопутствующие решения для ее хранения, такие как ведра для краски.

- Более того, растущее предпочтение потребителей и производителей прочным, удобным в обращении и многоразовым вёдрам для краски делает их стандартным решением для упаковки бытовых, коммерческих и промышленных лакокрасочных материалов. Эти факторы ускоряют внедрение высококачественных вёдер для краски, тем самым значительно стимулируя рост отрасли.

Анализ рынка ведер с краской

- Ведра для краски, которые являются основной упаковкой для красок и покрытий, приобретают все большую значимость для обеспечения безопасного хранения, транспортировки и нанесения в жилых, коммерческих и промышленных помещениях благодаря своей долговечности, герметичной конструкции и простоте использования.

- Растущий спрос на ведра для краски обусловлен, прежде всего, ростом объемов строительства, ремонта, самостоятельной работы и промышленного нанесения покрытий, а также растущей осведомленностью об экологичности упаковки, качестве материалов и эргономичном дизайне.

- Северная Америка доминировала на рынке ведер с краской в 2024 году благодаря росту строительной активности, промышленных проектов и растущему спросу на высококачественные решения для хранения краски.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ведер с краской в течение прогнозируемого периода из-за быстрой урбанизации, увеличения объемов строительных проектов и роста промышленной активности в таких странах, как Китай, Япония и Индия.

- Пластиковый сегмент доминировал на рынке с долей 57,9% в 2024 году благодаря своей лёгкости, экономичности и простоте использования как для производителей, так и для конечных потребителей. Пластиковые вёдра для краски пользуются популярностью благодаря своей устойчивости к коррозии, что делает их подходящими для хранения широкого спектра красок, включая краски на водной основе и на основе растворителей. Производители также отдают предпочтение пластику из-за его универсальности в формовке и возможности кастомизации по размеру, форме и брендингу. Растущий спрос со стороны жилого и коммерческого секторов ещё больше укрепляет позиции пластиковых вёдер, поскольку их проще транспортировать, укладывать и хранить по сравнению с металлическими аналогами. Экологические инициативы по использованию перерабатываемого пластика в упаковке также способствуют росту их популярности на рынке.

Отчет о сфере применения и сегментации рынка ведер с краской

|

Атрибуты |

Ключевые данные о рынке Paint Bucket |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ведер с краской

Растет популярность экологичных и переработанных ведер для краски

- На рынке вёдер для краски наблюдается устойчивый переход к производству экологически чистых и переработанных материалов, что обусловлено растущей осведомлённостью об окружающей среде и ужесточением требований к устойчивому развитию в упаковочной отрасли. Производители отдают приоритет перерабатываемым пластикам и биоразлагаемым материалам, чтобы снизить воздействие на окружающую среду, сохраняя при этом долговечность и эксплуатационные характеристики продукции в различных условиях хранения.

- Например, такие компании, как Greif Inc. и Mauser Packaging Solutions, представляют вёдра для краски, изготовленные из переработанных полимеров (PCR) и других полимеров. Эти продукты разработаны для сокращения выбросов углекислого газа и поддержки инициатив экономики замкнутого цикла, обеспечивая при этом ту же структурную целостность, что и традиционные пластиковые контейнеры для красок и покрытий.

- Внедрение экологичных производственных технологий, включая энергоэффективные методы формования и сокращение использования химикатов, становится ключевым фактором конкурентоспособности на рынке. Компании внедряют облегченные конструкции ковшей, которые расходуют меньше материала, сохраняя при этом устойчивость, что способствует снижению выбросов, связанных с логистикой, и общих производственных затрат.

- Растущая популярность красок на водной основе и с низким содержанием летучих органических соединений (ЛОС) стимулирует разработку соответствующих инноваций в области экологичных упаковочных материалов. Сочетание экологичных покрытий и экологичной тары улучшает общий брендинг продукта и привлекает как промышленных потребителей, так и любителей стройматериалов, ориентированных на экологичные решения для строительства.

- Кроме того, регулирующие органы в различных регионах поощряют использование перерабатываемых и нетоксичных упаковочных материалов. Это привело к более широкому использованию металлических и биополимерных вёдер, которые легче перерабатывать и повторно использовать для вторичного использования в промышленности и на потребительском рынке.

- Продолжающаяся интеграция принципов устойчивого развития в дизайн, закупки материалов и управление жизненным циклом меняет мировой рынок вёдер с краской. Поскольку потребители и промышленность требуют большей экологической ответственности, производители, как ожидается, продолжат инвестировать в переработанные материалы, ресурсоэффективное производство и системы упаковки с замкнутым циклом.

Динамика рынка ведер с краской

Водитель

Рост объемов строительства и спроса на промышленные покрытия

- Постоянное расширение строительных и инфраструктурных проектов по всему миру стало ключевым фактором развития рынка красок. Растущий спрос на декоративные и защитные краски для жилых, коммерческих и промышленных помещений требует создания надежных и высококачественных контейнеров, способных выдерживать различные климатические условия и условия хранения.

- Например, крупные производители красок, включая AkzoNobel NV и Asian Paints Limited, увеличивают потребление прочных вёдер из полиэтилена высокой плотности (HDPE) и металлических вёдер для удовлетворения растущих потребностей в крупномасштабных проектах. Устойчивость и удобство использования этих вёдер обеспечивают эффективное использование материалов и бесперебойную работу на площадке.

- Рост применения промышленных покрытий в таких отраслях, как автомобилестроение, судостроение и производство тяжёлого оборудования, дополнительно стимулирует потребление красок в вёдрах. Эти отрасли используют прочную упаковку для хранения специализированных покрытий, устойчивых к истиранию, коррозии и химическому воздействию.

- Кроме того, тенденции урбанизации и реконструкции в развивающихся странах стимулируют продажи вёдер меньшего формата, подходящих для бытовых малярных работ. Производители расширяют ассортимент размеров и дизайнов крышек, чтобы повысить удобство использования и сделать его привлекательным как для профессиональных маляров, так и для потребителей.

- Рост глобальных инвестиций в инфраструктуру и промышленное развитие продолжит стимулировать устойчивый спрос на вёдра для краски. В результате рынок готов к устойчивому росту, подкреплённому инновациями в конструкции ёмкостей, эффективностью материалов и оптимизацией цепочек поставок.

Сдержанность/Вызов

Волатильность цен на сырье

- Колебания цен на сырье, особенно на пластик и металлы, представляют собой серьёзную проблему для производителей вёдер для краски. Изменения цен на сырую нефть и смолы напрямую влияют на себестоимость производства вёдер из полиэтилена высокой плотности (ПНД) и полипропилена, влияя на рентабельность производителей и стратегии розничного ценообразования.

- Например, такие компании, как RPC Group и Berry Global Group, часто сталкиваются с ростом производственных расходов в периоды дефицита сырья или резкого роста цен. Эта неопределенность затрудняет планирование закупок и может ограничить способность мелких производителей поддерживать стабильный уровень производства.

- Зависимость от нефтяного сырья подвергает отрасль глобальным экономическим и геополитическим рискам, влияющим на стабильность поставок. Непредсказуемая динамика цен также препятствует заключению долгосрочных контрактов с производителями лакокрасочных материалов, усложняя прогнозирование затрат.

- Кроме того, переход на экологичные материалы, такие как биополимеры или переработанные смолы, приводит к дополнительной вариативности затрат. Хотя эти альтернативы улучшают экологические показатели, они часто требуют более высоких затрат на переработку и сертификацию по сравнению с традиционным сырьем.

- Решение этих проблем посредством эффективного управления ресурсами, долгосрочного партнерства с поставщиками и интеграции переработанных материалов в производство будет иметь решающее значение. По мере стабилизации рынка благодаря технологическому прогрессу и развитию инфраструктуры переработки ожидается, что влияние колебаний цен на сырье со временем снизится.

Объем рынка ведер с краской

Рынок сегментирован по признаку материала, мощности, сферы применения и конечного пользователя.

- По материалу

На основе материала рынок ведер для краски сегментируется на металл и пластик. Пластиковый сегмент доминировал на рынке с наибольшей долей выручки рынка в 57,9% в 2024 году, что обусловлено его легкостью, экономической эффективностью и простотой использования как для производителей, так и для конечных пользователей. Пластиковые ведра для краски предпочтительны из-за их устойчивости к коррозии, что делает их подходящими для хранения широкого спектра типов красок, включая краски на водной основе и на основе растворителей. Производители также отдают предпочтение пластику из-за его универсальности в формовке и возможностей кастомизации по размеру, форме и брендингу. Растущий спрос со стороны жилого и коммерческого секторов еще больше усиливает доминирование пластиковых ведер, поскольку их легче транспортировать, штабелировать и хранить по сравнению с металлическими аналогами. Экологические инициативы по использованию перерабатываемого пластика в упаковке также способствуют их растущему предпочтению на рынке.

Ожидается, что сегмент металлической тары продемонстрирует самые высокие темпы роста – 19,6% – в период с 2025 по 2032 год, что обусловлено растущим спросом промышленности на высокопрочные контейнеры, способные выдерживать экстремальные условия хранения и транспортировки. Металлические вёдра особенно популярны для масляных красок и химикатов, поскольку обеспечивают повышенную защиту от протечек и внешних повреждений. Возможность вторичной переработки и прочность делают их предпочтительным выбором в строительстве и химической промышленности, где широко распространено многократное использование. Эстетический вид и премиальный внешний вид металлических контейнеров также способствуют их растущему использованию в качестве специализированных архитектурных покрытий.

- По вместимости

На основе емкости рынок ведер для краски сегментируется на менее 1 литра, от 1 до 10 литров, от 11 до 50 литров и более 50 литров. Сегмент от 1 до 10 литров доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено его широким распространением среди частных лиц и небольших коммерческих клиентов. Ведра в этом диапазоне предлагают сбалансированное сочетание портативности и достаточного объема для отдельных проектов, что делает их удобными как для домашних мастеров, так и для профессиональных маляров. Их совместимость с различными типами красок, простота хранения и преимущества в обращении способствуют сильному предпочтению рынка. Розничные продавцы также отдают предпочтение этому сегменту, поскольку он отвечает спросу на управляемые количества при минимизации отходов. Доступность эргономичного дизайна и герметичных механизмов герметизации еще больше повышает привлекательность ведер для краски объемом от 1 до 10 литров.

Ожидается, что сегмент ёмкостей от 11 до 50 литров продемонстрирует самые высокие темпы роста – 18,2% в период с 2025 по 2032 год. Это обусловлено ростом промышленного и крупномасштабного коммерческого применения, требующего хранения больших объёмов. Например, производители лакокрасочных материалов и подрядчики предпочитают вёдра большего объёма из-за экономической эффективности и снижения частоты заправки на месте. Прочная конструкция этих вёдер обеспечивает безопасную транспортировку больших объёмов краски, а возможность штабелирования облегчает оптимизацию хранения на складах и рабочих площадках. Рост в строительной отрасли во всём мире также способствует росту спроса на этот диапазон ёмкостей.

- По применению

По области применения рынок ведер с краской сегментируется на промышленные покрытия и архитектурные покрытия. Сегмент архитектурных покрытий доминировал на рынке с наибольшей долей выручки в 2024 году, чему способствовало растущее развитие жилой и коммерческой инфраструктуры по всему миру. Архитектурные ведра с краской становятся все более предпочтительными благодаря своей упаковке, ориентированной на дизайн, удобству использования и совместимости с декоративными красками для внутренних и наружных работ. Рынок выигрывает от растущей культуры DIY, урбанизации и тенденций к ремонту домов, которые стимулируют спрос на простые в использовании и эстетически упакованные ведра с краской. Производители также уделяют внимание производству ведер, устойчивых к УФ-излучению и влаге, для сохранения качества краски, что еще больше способствует их внедрению. Наличие различных вариантов цветовой кодировки и многоразовой упаковки поддерживает доминирование архитектурных ведер с краской на рынке.

Ожидается, что сегмент промышленных покрытий продемонстрирует самые высокие темпы роста – 17,8% – в период с 2025 по 2032 год, что обусловлено растущим спросом на защитные покрытия в автомобильной промышленности, машиностроении и инфраструктуре. Например, металлические и пластиковые вёдра для краски, используемые для промышленных покрытий, разработаны для защиты от агрессивных химических веществ и сохранения целостности лакокрасочного покрытия в течение длительного времени хранения. Рост промышленного производства и технического обслуживания во всем мире способствует всё более широкому использованию этих специализированных вёдер. Такие особенности, как крышки с защитой от несанкционированного вскрытия и усиленный корпус, повышают их пригодность для промышленного использования.

- Конечным пользователем

На основе конечного потребителя рынок ведер с краской сегментируется на строительную отрасль, лакокрасочную промышленность, химическую промышленность и другие. Сегмент строительной отрасли доминировал на рынке с наибольшей долей выручки в 2024 году, что обусловлено растущим спросом на краски в жилых, коммерческих и инфраструктурных проектах. Строительные проекты требуют надежной и стандартизированной упаковки для удобства транспортировки и использования на месте, что делает ведра с краской неотъемлемым компонентом. Рост строительной активности на развивающихся рынках и быстрая урбанизация усиливают доминирование этого сегмента. Производители делают акцент на прочных, штабелируемых и устойчивых к проливам конструкциях, чтобы соответствовать требованиям отрасли. Совместимость этих ведер с широким спектром типов красок, используемых в строительстве, также укрепляет их долю рынка.

Ожидается, что сегмент лакокрасочной промышленности продемонстрирует самые высокие темпы роста – 16,9% в период с 2025 по 2032 год. Это обусловлено увеличением производства лакокрасочных материалов и потребностью в упаковочных решениях для оптовой и розничной торговли. Например, производители лакокрасочных материалов используют как металлические, так и пластиковые вёдра для безопасного хранения, брендирования и транспортировки готовой продукции. Растущий спрос на декоративные и защитные покрытия во всем мире повышает потребность в стандартизированных и прочных вёдрах для краски. Возможность индивидуализировать вёдра, добавив этикетки, ручки и пломбировочные механизмы, также способствует быстрому росту этого сегмента.

Региональный анализ рынка ведер с краской

- Северная Америка заняла лидирующие позиции на рынке ведер для краски, получив наибольшую долю выручки в 2024 году благодаря росту объемов строительства, промышленных проектов и растущему спросу на высококачественные решения для хранения краски.

- Потребители в регионе высоко ценят прочные, многоразовые и простые в обращении ведра для краски для бытового, коммерческого и промышленного применения.

- Широкое распространение подкрепляется развитой производственной инфраструктурой, высокой степенью осведомленности о стандартах качества продукции и строгими правилами безопасности, благодаря чему ведра с краской стали предпочтительным упаковочным решением в Северной Америке.

Обзор рынка ведер с краской в США

Рынок вёдер для краски в США занял наибольшую долю выручки в Северной Америке в 2024 году, чему способствовали рост урбанизации, проекты реконструкции и развитая культура самостоятельного ремонта. Производители и подрядчики предпочитают прочные стандартизированные вёдра, обеспечивающие безопасное хранение и транспортировку красок. Растущий спрос на пластиковые вёдра для краски благодаря их лёгкости и устойчивости к коррозии, а также растущее внимание к экологичности упаковки, дополнительно стимулируют развитие рынка вёдер для краски.

Обзор европейского рынка ведер с краской

Ожидается, что европейский рынок вёдер для краски будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, что обусловлено, главным образом, ужесточением правил безопасности, ростом промышленной и строительной активности, а также спросом на высококачественные решения для хранения. Европейские потребители и промышленные предприятия делают акцент на прочных и многоразовых вёдрах для краски, которые позволяют сократить отходы и повысить эффективность работы. На рынке наблюдается значительный рост в сфере архитектурных и промышленных покрытий, а эргономичные, штабелируемые и герметичные конструкции способствуют их внедрению.

Обзор рынка ведер с краской в Великобритании

Ожидается, что рынок вёдер для краски в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено проектами реконструкции и нового строительства, растущей популярностью DIY-решений и ростом промышленного производства покрытий. Потребители и компании в Великобритании отдают предпочтение герметичной, удобной и стандартизированной упаковке для эффективного хранения и транспортировки краски. Ожидается, что распространение пластиковых вёдер для краски благодаря их лёгкости и коррозионной стойкости продолжит стимулировать рост рынка.

Обзор рынка ведер с краской в Германии

Ожидается, что рынок вёдер для краски в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать развитый строительный сектор страны, рост промышленности и акцент на качестве и устойчивом развитии. Производители и конечные потребители предпочитают прочные металлические и пластиковые вёдра за их надёжное хранение, длительный срок годности и удобство использования. Инновации в области эргономичного дизайна, штабелируемых контейнеров и надёжных крышек способствуют их внедрению как в промышленные, так и в архитектурные покрытия.

Обзор рынка ведер с краской в Азиатско-Тихоокеанском регионе

Рынок малярных вёдер Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено быстрой урбанизацией, увеличением объёмов строительства и ростом промышленной активности в таких странах, как Китай, Япония и Индия. Растущий спрос в регионе на доступные, прочные и простые в использовании малярные вёдра для жилых, коммерческих и промышленных помещений стимулирует их внедрение. Государственные инициативы, способствующие развитию инфраструктуры и проектам городского жилья, расширяют рынок, а местные производственные центры повышают доступность продукции и снижают затраты.

Обзор рынка ведер с краской в Японии

Рынок вёдер для краски в Японии набирает обороты благодаря высоким стандартам качества строительства, урбанизации и акценту на эффективность и удобство. Потребители предпочитают прочные и многоразовые вёдра, подходящие для нанесения архитектурных и промышленных покрытий. Внедрение компактных, лёгких и эргономичных вёдер для краски стимулирует спрос, особенно в жилищном и коммерческом строительстве.

Обзор рынка ведер с краской в Китае

В 2024 году китайский рынок вёдер для краски занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, растущей индустриализацией и расширением строительного сектора. Пластиковые и металлические вёдра широко используются благодаря своей прочности, экономичности и универсальности в жилых, коммерческих и промышленных помещениях. Наличие доступных по цене вёдер местного производства, а также растущий спрос со стороны любителей бытового и профессионального строительства способствуют устойчивому росту рынка в Китае.

Доля рынка ведер с краской

Лидерами отрасли по производству ведер с краской являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Berry Global Inc. (США)

- Корпорация BWAY (США)

- CL Smith (США)

- Symlux Plastics (США)

- Affordable Buckets, LLC (США)

- Leaktite Corporation (США)

- Корпорация Letica (США)

- FDL Packaging Group (США)

- Краски Kelly-Moore (США)

- Прозападные пластмассы (США)

- RL Plastics Ltd. (Великобритания)

- Аарон Пэкэджинг (США)

- Paragon Manufacturing, Inc. (США)

- Kansai Plascon (PTY) LTD. (Южная Африка)

- Пластиковые контейнеры Reliance (Индия)

- Priya Enterprises (Индия)

- TIRUPATI PLASTICS (Индия)

- Balaji Industries (Индия)

- Hitech Group (Индия)

- SLJ UDYOG (Индия)

- Mold-Tek Packaging Ltd. (Индия)

Последние события на мировом рынке ведер с краской

- В августе 2025 года компании Amcor и Flügger выпустили контейнер для краски, на 50% изготовленный из переработанного потребительского пластика (PCR), что соответствует амбициям Flügger по сокращению использования первичного пластика при сохранении качества упаковки и удобства использования. Этот шаг повышает узнаваемость бренда благодаря уникальному дизайну и цветным крышкам, а также устанавливает новый стандарт экологичности для контейнеров для краски, соответствуя таким экомаркировкам, как «Северный лебедь». Влияние на рынок включает в себя усиление тенденций экономики замкнутого цикла, более широкое использование переработанных материалов конкурентами и повышение привлекательности экологически ответственной упаковки как для профессиональных маляров, так и для любителей бытового использования.

- В июле 2025 года компании Śnieżka и Jokey объявили о партнерстве в сфере разработки экологичной упаковки для декоративных красок в Польше. Компания поставляет вёдра, в которых примерно 70% материала корпуса состоит из переработанного пластика, и обеспечивает содержание переработанного пластика в готовой упаковке не менее 40%. Эта инициатива отвечает требованиям регулирующих органов и потребителей, диктующим необходимость использования переработанных материалов, и демонстрирует, как можно сочетать эстетику, функциональность и цикличность. Рыночный эффект заключается в укреплении региональных цепочек поставок переработанных смол, стимулировании аналогичного стратегического сотрудничества и повышении требований к высококачественной упаковке для декоративных красок.

- В марте 2025 года компания Mondi совместно с Sherwin-Williams представила свою технологию «re/cycle SpoutedPouch» для концентрированных красок. Компания предлагает лёгкий пакет объёмом 950 мл из мономатериала, который заменяет традиционные жёсткие пластиковые контейнеры объёмом 5 л и сокращает потребление пластика до 90%. Это нововведение значительно повышает эффективность логистики (на 230% больше единиц на паллете) и использование пространства на полках, одновременно отвечая требованиям устойчивого развития к упаковке. Влияние на рынок включает в себя смещение предпочтений в сторону гибких форматов для повторного использования, ускорение циклов разработки и внедрения инноваций в сфере лакокрасочных материалов, а также позволяет розничным продавцам и производителям снизить как вес, так и воздействие на окружающую среду.

- В апреле 2024 года компании Pact Group и Dulux выпустили в Австралии 15-литровое ведро для краски, содержащее 50% переработанного полипропилена (rPP) для линейки Dulux EnviroO2. Это позволило сократить количество пластика, поступающего на свалки, примерно на 32 тонны и сократить выбросы CO₂ примерно на 71 тонну в год. Это демонстрирует, как ведущие бренды масштабно внедряют упаковку с высоким содержанием переработанного сырья, тем самым влияя на стандарты поставщиков, укрепляя местную экономику замкнутого цикла и сокращая углеродный след. Это привело к усилению конкурентного давления, вынуждающего предлагать экологичную упаковку, и повышению ожиданий потребителей в отношении более экологичных решений.

- В декабре 2023 года компания Berry Global получила несколько наград за свой проект замкнутого цикла производства контейнеров для краски из переработанных материалов, который сочетает в себе восстановление, переработку и повторное использование материалов для значительного сокращения отходов и выбросов CO₂. Это достижение подчёркивает экологические преимущества систем замкнутого цикла упаковки и сигнализирует рынку о том, что решения с использованием переработанных материалов могут достигать показателей, сопоставимых с показателями первичных пластиков. Это достижение призвано подтвердить эффективность программ замкнутого цикла, стимулировать принятие корпоративных обязательств в области устойчивого развития и повлиять на решения в области упаковки в масштабах всей отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.