Global Pancreatic Cancer Diagnostics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.00 Billion

USD

5.35 Billion

2023

2032

USD

3.00 Billion

USD

5.35 Billion

2023

2032

| 2024 –2032 | |

| USD 3.00 Billion | |

| USD 5.35 Billion | |

| % | |

|

Сегментация мирового рынка диагностики рака поджелудочной железы по типу теста (визуализация, биопсия, анализ крови, геномный тест и другие), стадии рака (стадия 0, стадия I, стадия II, стадия III и стадия IV), типу опухоли (экзокринные опухоли и нейроэндокринные опухоли), продукту (приборные продукты, платформенные продукты, наборы и реагенты и другие расходные материалы), технологии (флуоресцентная гибридизация in situ , секвенирование нового поколения, флуороиммуноанализ, сравнительная геномная гибридизация, иммуногистохимия и другие), применению (скрининг, диагностика и предиктивный анализ, прогностический анализ и исследования), конечному пользователю (больницы, диагностические центры, онкологические исследовательские центры, академические институты, амбулаторные хирургические центры и другие), каналу сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз 2032

Размер рынка диагностики рака поджелудочной железы

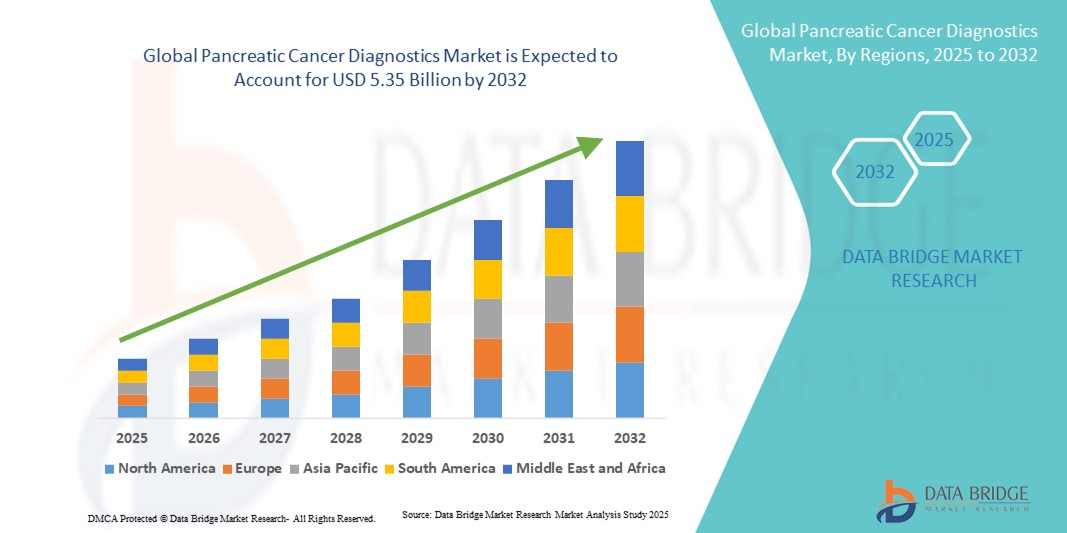

- Объем мирового рынка диагностики рака поджелудочной железы в 2024 году оценивался в 3 млрд долларов США, а к 2032 году , как ожидается, достигнет 5,35 млрд долларов США при среднегодовом темпе роста 7,50% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области диагностической визуализации, исследований биомаркеров и молекулярного тестирования, что приводит к повышению цифровизации и точности в учреждениях здравоохранения.

- Кроме того, растущий спрос на точные, малоинвазивные и ранние методы диагностики рака поджелудочной железы делает расширенную диагностику важнейшим компонентом современной онкологической помощи. Эти факторы ускоряют внедрение диагностических решений для рака поджелудочной железы, тем самым значительно стимулируя рост отрасли в ближайшие годы.

Анализ рынка диагностики рака поджелудочной железы

- Диагностика рака поджелудочной железы играет важнейшую роль в повышении выживаемости, поскольку заболевание часто выявляется на поздних стадиях. Достижения в области визуализации, биомаркеров и молекулярной диагностики ускоряют рост рынка.

- Растущий спрос обусловлен ростом заболеваемости раком поджелудочной железы во всем мире, растущей осведомленностью о преимуществах ранней диагностики, более высокими расходами на здравоохранение и внедрением инновационных неинвазивных диагностических технологий.

- Северная Америка доминировала на рынке диагностики рака поджелудочной железы, обеспечив 41,8% выручки в 2024 году благодаря развитой инфраструктуре здравоохранения, раннему внедрению новых методов диагностики, активным исследованиям и разработкам и благоприятной политике возмещения расходов. США по-прежнему вносят наибольший вклад в регионе.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет зафиксирован самый быстрый рост рынка диагностики рака поджелудочной железы в течение прогнозируемого периода, что обусловлено быстрой урбанизацией, расширением доступа к здравоохранению, ростом располагаемых доходов и растущей распространенностью рака поджелудочной железы в странах с развивающейся экономикой, таких как Китай и Индия.

- Экзокринные опухоли доминировали на рынке диагностики рака поджелудочной железы, занимая 86,2% рынка в 2024 году, поскольку протоковая аденокарцинома поджелудочной железы (ПАК), тип экзокринной опухоли, составляет подавляющее большинство диагностируемых случаев. Такая высокая распространенность напрямую связана с повышенным спросом на широкий спектр диагностических методов, включая визуализацию, биопсию и молекулярные исследования.

Область применения отчета и сегментация рынка диагностики рака поджелудочной железы

|

Атрибуты |

Ключевые данные о рынке диагностики рака поджелудочной железы |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка диагностики рака поджелудочной железы

Повышенное удобство благодаря расширенной диагностике рака поджелудочной железы

- Значимой и набирающей обороты тенденцией на мировом рынке диагностики рака поджелудочной железы является внедрение более современных, точных и менее инвазивных диагностических технологий. Этот сдвиг значительно повышает удобство для пациентов, раннюю диагностику и общие результаты лечения заболевания.

- Например, тесты на основе жидкой биопсии всё чаще применяются благодаря их способности выявлять биомаркеры рака в образцах крови. В отличие от традиционной биопсии тканей, эти методы малоинвазивны и могут быть повторены многократно, что повышает комфорт пациента и позволяет отслеживать прогрессирование заболевания в режиме реального времени.

- Интеграция секвенирования нового поколения (NGS) в диагностику рака поджелудочной железы позволяет проводить комплексное геномное профилирование, что способствует развитию прецизионной медицины . Это помогает врачам выявлять специфические мутации и подбирать таргетную терапию, тем самым оптимизируя стратегии лечения.

- Достижения в области технологий визуализации, таких как эндоскопическое ультразвуковое исследование (ЭУЗИ), МРТ и ПЭТ-КТ, повышают точность диагностики, позволяя проводить более раннее обнаружение и лучшую дифференциацию доброкачественных и злокачественных поражений поджелудочной железы.

- Непрерывное взаимодействие между методами диагностики и цифровыми платформами патологии облегчает централизованный анализ данных и проведение удаленных консультаций. Это позволяет многопрофильным командам эффективнее взаимодействовать и быстрее принимать обоснованные решения по лечению пациентов.

- Эта тенденция к созданию более интеллектуальных, точных и интегрированных диагностических систем коренным образом меняет ожидания в области онкологии. В связи с этим такие компании, как Roche Diagnostics, Thermo Fisher Scientific и Qiagen, активно разрабатывают инновационные тесты на основе биомаркеров и методы молекулярной диагностики, специально разработанные для выявления и мониторинга рака поджелудочной железы.

- Спрос на точные, быстрые и удобные для пациентов диагностические решения стремительно растет как в клинических, так и в исследовательских учреждениях, поскольку поставщики медицинских услуг и пациенты все чаще отдают приоритет раннему выявлению заболеваний, персонализированному лечению и улучшению результатов выживаемости.

Динамика рынка диагностики рака поджелудочной железы

Водитель

Растущая потребность в раннем выявлении и технологических достижениях

- Рост заболеваемости раком поджелудочной железы во всем мире в сочетании с высоким уровнем смертности из-за поздней диагностики является важным фактором увеличения спроса на передовые диагностические решения.

- Например, в марте 2024 года исследователи представили инновационные платформы для жидкой биопсии, способные обнаруживать циркулирующую опухолевую ДНК на самых ранних стадиях, что открывает потенциал для кардинального изменения клинических результатов лечения пациентов с раком поджелудочной железы. Ожидается, что такой технологический прогресс и стратегические инициативы ведущих игроков ускорят рост отрасли диагностики рака поджелудочной железы в прогнозируемый период.

- По мере роста осознания важности ранней диагностики, поставщики медицинских услуг отдают приоритет точным, малоинвазивным и эффективным методам диагностики. Это способствовало внедрению передовых методов диагностики, таких как молекулярное профилирование, секвенирование нового поколения и инструменты визуализации с использованием искусственного интеллекта.

- Более того, растущие инвестиции в прецизионную медицину , исследования биомаркеров и комплексные диагностические подходы делают эти решения незаменимым компонентом современной онкологической помощи. Спрос на такие инновации дополнительно усиливается государственными инициативами, клиническими испытаниями и сотрудничеством биотехнологических компаний с учреждениями здравоохранения.

- Сочетание этих факторов значительно стимулирует внедрение решений по диагностике рака поджелудочной железы, тем самым способствуя значительному росту рынка в ближайшие годы.

Сдержанность/Вызов

Высокие затраты и ограниченная доступность в развивающихся регионах

- Несмотря на достижения, относительно высокая стоимость современных диагностических тестов на рак поджелудочной железы, таких как геномное секвенирование и молекулярная визуализация, представляет собой значительную проблему для их более широкого внедрения.

- Эти расходы часто становятся препятствием в странах с низким и средним уровнем дохода, где бюджеты здравоохранения ограничены, а доступ к специализированным учреждениям ограничен.

- Например, хотя секвенирование нового поколения показало огромные перспективы в выявлении генетических мутаций, связанных с раком поджелудочной железы, инфраструктура и квалифицированные специалисты, необходимые для такого тестирования, по-прежнему недоступны во многих регионах.

- Это ограничивает широкое внедрение передовых методов диагностики и приводит к различиям в результатах лечения пациентов.

- Еще одной проблемой является отсутствие стандартизированных протоколов скрининга для ранней диагностики рака поджелудочной железы. Поскольку симптомы часто отсутствуют до поздних стадий, многим пациентам диагноз ставится слишком поздно, что подчеркивает острую необходимость в более доступных и недорогих программах скрининга.

- Решение этих проблем посредством стратегий сокращения расходов, расширения страхового покрытия, увеличения государственного финансирования и инвестиций в портативные или стационарные диагностические инструменты будет иметь решающее значение для обеспечения равноправного доступа.

- Компании, сосредоточенные на разработке доступных диагностических решений и партнерских отношениях с организациями здравоохранения, вероятно, сыграют ключевую роль в преодолении этих барьеров.

Рынок диагностики рака поджелудочной железы

Рынок диагностики рака поджелудочной железы сегментирован по типу теста, стадии рака, типу опухоли, продукту, технологии, применению, конечному пользователю и каналу сбыта.

- По типу теста

На основе типа теста рынок диагностики рака поджелудочной железы сегментируется на визуализацию, биопсию, анализ крови, геномный тест и другие. Сегмент визуализационных тестов доминировал с наибольшей долей выручки рынка в 39,5% в 2024 году, прежде всего потому, что визуализация играет центральную роль на всех этапах обнаружения, стадирования и мониторинга рака поджелудочной железы. Передовые технологии визуализации, такие как КТ, МРТ, ПЭТ и эндоскопическое УЗИ, часто являются первой линией диагностической оценки при появлении таких симптомов, как желтуха или боль в животе. Способность визуализирующих тестов определять размер опухоли, локальное распространение и вовлечение близлежащих сосудов делает их незаменимыми для планирования лечения. Более того, усовершенствования контрастных веществ, интеграция алгоритмов ИИ для улучшенной интерпретации и более широкая доступность как в развитых, так и в развивающихся системах здравоохранения продолжают укреплять их долю рынка. Рост инвестиций в инфраструктуру визуализации в больницах в сочетании с растущим спросом на неинвазивные диагностические методы еще больше усиливают это доминирование во всем мире.

С другой стороны, прогнозируется, что сегмент геномных тестов будет расти самыми быстрыми темпами CAGR в 12,5% в период с 2025 по 2032 год, поскольку геномное профилирование становится краеугольным камнем прецизионной онкологии. Геномное тестирование позволяет врачам идентифицировать такие мутации, как BRCA1/2, KRAS и PALB2, которые имеют решающее значение для определения соответствия требованиям таргетной терапии или иммунотерапии. Этот тип тестов приобрел популярность, поскольку он не только поддерживает точную диагностику, но и направляет долгосрочные персонализированные подходы к лечению, повышая шансы на выживание пациентов. Растущее внедрение секвенирования нового поколения (NGS) в сочетании со снижением стоимости генетического тестирования делает геномную диагностику более доступной в больницах и диагностических лабораториях. Кроме того, повышенное внимание фармацевтических компаний к разработке сопутствующей диагностики и поощрение регулирующими органами испытаний, основанных на биомаркерах, ускоряют спрос на геномные тесты, особенно в Северной Америке и Европе.

- По стадии рака

На основе стадии рака рынок диагностики рака поджелудочной железы сегментируется на стадию 0, стадию I, стадию II, стадию III и стадию IV. Сегмент стадии II доминировал на рынке с наибольшей долей в 32,0% в 2024 году, поскольку это стадия, на которой большинство пациентов диагностируются из-за появления более очевидных симптомов. На стадии II рак поджелудочной железы, как правило, распространился на близлежащие лимфатические узлы, но все еще может быть хирургически резектабельным, что делает диагностические тесты необходимыми для оценки операбельности и планирования терапевтических подходов. Методы визуализации в сочетании с биопсией тканей и оценкой биомаркеров обычно используются на этой стадии для оценки распространенности заболевания. Растущая осведомленность пациентов, более широкое использование программ скрининга здоровья и достижения в точности визуализации увеличили показатели выявления на этой стадии. Кроме того, поставщики медицинских услуг подчеркивают агрессивное диагностическое тестирование на стадии II, поскольку раннее вмешательство может значительно улучшить результаты выживания по сравнению с выявлением на поздней стадии.

Однако, по прогнозам, стадия 0 будет демонстрировать самый быстрый среднегодовой темп роста в 13,0% в период с 2025 по 2032 год, поскольку мировые системы здравоохранения уделяют больше внимания профилактической онкологии и ранней диагностике рака. Хотя случаи стадии 0 редки и часто выявляются случайно во время генетического скрининга или наблюдения за группами высокого риска, достижения в исследованиях биомаркеров и жидкой биопсии делают раннюю диагностику все более возможной. Растущее использование генетического консультирования для семей с наследственными синдромами рака поджелудочной железы в сочетании с финансируемыми государством профилактическими программами способствует расширению этого сегмента. Ранняя диагностика также выигрывает от улучшенных анализов биомаркеров на основе крови, способных идентифицировать циркулирующую опухолевую ДНК. Эти инновации, наряду с инструментами прогнозирования риска на основе ИИ, делают диагностику стадии 0 перспективной и быстро развивающейся областью в диагностическом ландшафте.

- По типу опухоли

В зависимости от типа опухоли рынок диагностики рака поджелудочной железы сегментируется на экзокринные опухоли и нейроэндокринные опухоли. В 2024 году на экзокринные опухоли пришлась наибольшая доля рынка – 86,2%, поскольку подавляющее большинство диагностируемых случаев приходится на протоковую аденокарциному поджелудочной железы (ПАК), тип экзокринной опухоли. Такая высокая распространенность напрямую обуславливает повышенный спрос на широкий спектр диагностических методов, включая визуализацию, биопсию и молекулярное тестирование. Поскольку экзокринные опухоли, как правило, агрессивно прогрессируют и часто диагностируются на поздних стадиях, для подтверждения заболевания, точной его стадии и оценки вариантов лечения широко используются мультимодальные диагностические подходы. Больницы и онкологические центры по всему миру выделяют значительные ресурсы на диагностику экзокринных опухолей в связи с их высокой заболеваемостью, низкой выживаемостью и острой необходимостью комплексного обследования. Кроме того, продолжающиеся клинические испытания, более широкое страховое покрытие процедур визуализации и биопсии, а также значительное финансирование исследований рака поджелудочной железы гарантируют, что экзокринные опухоли останутся доминирующим направлением диагностики.

Нейроэндокринные опухоли, напротив, как ожидается, будут расти с максимальной скоростью CAGR в 11,4% в период с 2025 по 2032 год, поскольку повышение клинической осведомленности и улучшение диагностических методов приводят к более частому выявлению этих редких видов рака. В отличие от экзокринных опухолей, нейроэндокринные опухоли часто проявляются более вяло, что исторически приводило к гиподиагностике. Тем не менее, современные методы визуализации, такие как ПЭТ/КТ с Ga-68 DOTATATE, в сочетании с достижениями в тестировании биомаркеров, позволяют более раннюю и точную идентификацию этих случаев. Растущее использование визуализации рецепторов соматостатина и молекулярных анализов нового поколения повышают точность диагностики. Кроме того, фармацевтические компании все больше инвестируют в терапию нейроэндокринных опухолей, что косвенно стимулирует спрос на диагностику. Хотя сегмент диагностики нейроэндокринных опухолей все еще невелик по объему, она неуклонно приобретает значение благодаря лучшим результатам выживаемости и растущей распространенности как на развитых, так и на развивающихся рынках.

- По продукту

На основе продукта рынок диагностики рака поджелудочной железы сегментируется на продукты на основе инструментов, продукты на основе платформ, наборы и реагенты, а также другие расходные материалы. Продукты на основе инструментов доминировали на рынке с наибольшей долей в 41,8% в 2024 году благодаря широкому использованию диагностического оборудования, такого как сканеры МРТ, КТ, ПЭТ-сканеры и эндоскопические ультразвуковые устройства. Эти приборы составляют основу обнаружения, стадирования и мониторинга рака поджелудочной железы, и учреждения здравоохранения по всему миру продолжают вкладывать в них значительные средства. Увеличение государственного финансирования инфраструктуры диагностики рака в сочетании с ростом бюджетов больниц, выделяемых на онкологическую помощь, еще больше подпитывает доминирование этого сегмента. Продолжающаяся интеграция искусственного интеллекта в приборы визуализации, позволяющая более точно обнаруживать небольшие поражения и метастазы, также повысила спрос на передовые машины. Кроме того, расширение центров диагностической визуализации в странах с развивающейся экономикой обеспечивает устойчивый рост для продуктов на основе инструментов.

Однако, по прогнозам, наборы и реагенты будут демонстрировать самый быстрый среднегодовой темп роста в 12,7% в период с 2025 по 2032 год, поскольку жидкая биопсия и тестирование биомаркеров на основе крови получают более широкое клиническое применение. Диагностические наборы, предназначенные для обнаружения CA19-9, циркулирующей опухолевой ДНК и других биомаркеров, становятся все более важными как для скрининга групп высокого риска, так и для мониторинга ответа на лечение. Их доступность, простота использования в лабораториях и способность обеспечивать быстрые результаты делают их привлекательными как для небольших диагностических центров, так и для крупных больниц. Кроме того, партнерские отношения между биотехнологическими компаниями и исследовательскими организациями ускоряют разработку новых наборов для анализа, которые могут обнаруживать несколько биомаркеров одновременно, что стимулирует их внедрение. Растущий спрос на минимально инвазивные диагностические методы в сочетании с расширением лабораторий молекулярной диагностики во всем мире позиционируют наборы и реагенты как одну из наиболее перспективных категорий роста.

- По технологии

На основе технологий рынок диагностики рака поджелудочной железы сегментируется на флуоресцентную in situ гибридизацию (FISH), секвенирование нового поколения (NGS), полимеразную цепную реакцию (ПЦР), иммуногистохимию (ИГХ) и другие. Сегмент флуоресцентной in situ гибридизации (FISH) занимал наибольшую долю рынка в 34,2% в 2024 году, что обусловлено его общепризнанной ролью в обнаружении хромосомных аномалий и генетических маркеров, связанных с прогрессированием рака поджелудочной железы. FISH обеспечивает точную визуализацию специфических генетических изменений в образцах опухоли, предоставляя онкологам критически важную информацию для подтверждения диагнозов и определения стратегии лечения. Больницы и специализированные онкологические центры давно полагаются на FISH из-за его высокой точности, что делает его стандартным инструментом молекулярной диагностики в онкологии. Более того, растущий спрос на сопутствующую диагностику и разработку лекарств на основе биомаркеров еще больше поддерживает продолжающееся доминирование этой технологии.

Ожидается, что сегмент секвенирования нового поколения (NGS) будет демонстрировать самый быстрый среднегодовой темп роста в 14,0% в период с 2025 по 2032 год, что отражает более широкий сдвиг отрасли в сторону прецизионной медицины. NGS позволяет одновременно анализировать несколько генов и биомаркеров, обеспечивая всесторонний генетический профиль опухоли. Это особенно важно для рака поджелудочной железы, где такие мутации, как KRAS, BRCA и PALB2, существенно влияют на решения о лечении. Снижение стоимости секвенирования, сокращение сроков выполнения исследований и расширение покрытия расходов на развитых рынках стимулируют внедрение. Кроме того, сотрудничество между диагностическими компаниями и фармацевтическими фирмами в области совместной разработки таргетной терапии с сопутствующей диагностикой на основе NGS ускоряет рост. Способность NGS направлять персонализированные схемы лечения и улучшать результаты выживаемости пациентов делает ее одной из самых прорывных технологий в диагностике рака поджелудочной железы.

- По применению

Рынок диагностики рака поджелудочной железы по области применения сегментируется на больницы, диагностические центры, академические и научно-исследовательские институты и другие. На долю больничного сегмента пришлась наибольшая доля выручки рынка в 45,6% в 2024 году, поскольку больницы остаются основным местом оказания медицинской помощи для диагностики, лечения и мониторинга рака. Интеграция передовых методов визуализации, лабораторий хирургической патологии и центров геномного тестирования в больницах обеспечивает комплексное ведение пациентов. Больницы также выигрывают от значительных финансовых ресурсов, государственного финансирования и возможности предлагать междисциплинарную онкологическую помощь, что делает их наиболее активными пользователями диагностических технологий. Кроме того, рост заболеваемости раком поджелудочной железы во всем мире и увеличение числа направлений пациентов в больницы третичного уровня медицинской помощи усиливают рост этого сегмента.

Прогнозируется, что академические и научно-исследовательские институты будут расти самыми быстрыми темпами среднегодового темпа роста в 11,8% в период с 2025 по 2032 год, поскольку эти центры играют важнейшую роль в продвижении диагностических инноваций. Научно-исследовательские организации находятся на переднем крае разработки новых биомаркеров, анализов жидкой биопсии и диагностических инструментов на основе ИИ, которые могут выявлять рак поджелудочной железы на более ранних стадиях и с большей точностью. Увеличение государственных грантов и частного финансирования онкологических исследований стимулирует расширение диагностических исследований и клинических испытаний. Более того, сотрудничество между университетами, биотехнологическими стартапами и фармацевтическими компаниями способствует быстрому переводу лабораторных открытий в коммерчески доступные диагностические продукты. Расширение исследовательских программ прецизионной медицины в Северной Америке, Европе и Азиатско-Тихоокеанском регионе также подчеркивает растущую важность этого сегмента в формировании будущего диагностики рака поджелудочной железы.

- Конечным пользователем

На основе конечного пользователя рынок диагностики рака поджелудочной железы сегментируется на больницы и клиники, диагностические лаборатории, онкологические исследовательские центры и другие. Сегмент больниц и клиник занял наибольшую долю рынка в 49,0% в 2024 году, что подтверждается тем фактом, что большинство пациентов с раком поджелудочной железы изначально обращаются за помощью в больницы или направляются туда для расширенной диагностической оценки. Больницы и клиники оснащены комплексным диагностическим оборудованием, от систем визуализации до биопсийных установок, что позволяет им обеспечивать быстрые, интегрированные диагностические процессы. Они также выигрывают от государственных инициатив, финансирующих инфраструктуру онкологической помощи, особенно в развитых регионах, таких как Северная Америка и Европа. Кроме того, растущее глобальное бремя рака поджелудочной железы приводит к тому, что диагностические исследования все чаще проводятся в больницах, что укрепляет их лидирующие позиции на рынке.

Прогнозируется, что диагностические лаборатории будут демонстрировать самый быстрый среднегодовой темп роста (CAGR) в 12,2% в период с 2025 по 2032 год, поскольку они играют ключевую роль в обработке анализов крови, геномном профилировании и передовых анализах биомаркеров. С ростом внедрения технологий жидкой биопсии и NGS специализированные диагностические лаборатории становятся незаменимыми партнерами онкологов. Многие диагностические лаборатории также сотрудничают с фармацевтическими компаниями для разработки сопутствующих диагностических средств, создавая дополнительные источники дохода. Их способность обрабатывать большие объемы образцов пациентов с высокой эффективностью в сочетании с растущим аутсорсингом тестирования небольшими больницами и клиниками делает диагностические лаборатории все более незаменимыми. Расширение лабораторных сетей в странах с развивающейся экономикой в сочетании с ростом расходов на здравоохранение еще больше усиливает эту тенденцию роста.

- По каналу распространения

По каналам сбыта рынок диагностики рака поджелудочной железы сегментируется на прямые тендеры, розничные продажи и онлайн-продажи. На сегмент прямых тендеров в 2024 году пришлась наибольшая доля – 52,3%, в основном за счет оптовых закупок диагностических инструментов, расходных материалов и наборов больницами, диагностическими центрами и государственными учреждениями. Крупномасштабные закупки через тендеры обеспечивают экономическую эффективность, своевременные поставки и оптимизированные процессы закупок для поставщиков медицинских услуг. Государственные учреждения и крупные сети больниц обычно предпочитают этот канал, поскольку он гарантирует соблюдение нормативных требований и обеспечивает выгодные ценовые условия. Прямые тендерные соглашения также способствуют долгосрочному партнерству между производителями диагностической продукции и системами здравоохранения, обеспечивая стабильный спрос и бесперебойность поставок.

Между тем, прогнозируется, что онлайн-продажи будут расти самыми быстрыми темпами среднегодового темпа роста на 13,5% в период с 2025 по 2032 год, что обусловлено растущей цифровизацией систем закупок в здравоохранении и растущим предпочтением удобных закупочных платформ. Диагностические лаборатории и небольшие поставщики медицинских услуг все чаще обращаются к онлайн-каналам для приобретения реагентов, тест-наборов и мелкосерийных инструментов из-за более быстрых вариантов доставки и прозрачного ценообразования. Появились платформы электронной коммерции, специализирующиеся на медицинских расходных материалах, что упрощает для заинтересованных сторон в диагностике доступ к широкому спектру продуктов без длительных переговоров о закупках. Пандемия COVID-19 еще больше ускорила внедрение цифровых закупок в здравоохранении, создав устойчивую тенденцию. Кроме того, растущее присутствие глобальных диагностических компаний на онлайн-платформах B2B гарантирует, что даже учреждения в отдаленных регионах могут получать высококачественную диагностическую продукцию.

Региональный анализ рынка диагностики рака поджелудочной железы

- Северная Америка доминировала на рынке диагностики рака поджелудочной железы с наибольшей долей выручки в 41,8% в 2024 году, чему способствовала развитая инфраструктура здравоохранения, раннее внедрение новых методов диагностики, активная деятельность в области НИОКР и благоприятная политика возмещения расходов.

- Регион продолжает лидировать в интеграции прецизионной медицины и секвенирования нового поколения в лечение онкологических заболеваний, что отражает высокую осведомленность как пациентов, так и медицинских работников о важности ранней диагностики.

- Это лидерство подкрепляется значительными инвестициями в клинические исследования, присутствием крупных диагностических компаний и государственными инициативами, отдающими приоритет программам скрининга рака. Растущее использование визуализации на основе искусственного интеллекта и анализов крови на основе биомаркеров подчёркивает позицию Северной Америки как мирового лидера в области диагностики рака поджелудочной железы.

Обзор рынка диагностики рака поджелудочной железы в США

Рынок диагностики рака поджелудочной железы в США занял наибольшую долю выручки в Северной Америке в 2024 году, что обусловлено, прежде всего, развитой системой здравоохранения и высоким спросом на инновационные диагностические решения. Особое внимание, уделяемое в стране раннему выявлению рака, в сочетании с широким охватом страховым покрытием расширенного тестирования стимулирует его внедрение в больницах, диагностических центрах и научно-исследовательских институтах. Стремительные технологические достижения, такие как жидкая биопсия и геномное тестирование, широко внедряются в клиническую практику, что делает США самым прибыльным рынком в регионе. Кроме того, сотрудничество между биотехнологическими компаниями и академическими исследовательскими центрами ускоряет внедрение новых диагностических тестов.

Обзор европейского рынка диагностики рака поджелудочной железы

Европейский рынок диагностики рака поджелудочной железы, по прогнозам, будет расти со значительным среднегодовым темпом роста в течение всего прогнозируемого периода, что обусловлено ростом заболеваемости раком и усилением государственной поддержки программ скрининга. Рост инвестиций в молекулярную диагностику и персонализированную медицину способствует их внедрению в регионе. Более того, расширению рынка способствует нормативно-правовая база, делающая акцент на раннем выявлении заболеваний и улучшении результатов лечения. Наличие специализированных онкологических центров и ориентация Европы на научные инновации в здравоохранении обеспечивают устойчивый рост как на развитых рынках, таких как Германия и Великобритания, так и в развивающихся странах Восточной Европы.

Обзор рынка диагностики рака поджелудочной железы в Великобритании

Ожидается, что рынок диагностики рака поджелудочной железы в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать правительственные инициативы в области лечения онкологических заболеваний, такие как Долгосрочный план Национальной службы здравоохранения (NHS), в котором особое внимание уделяется ранней диагностике и повышению выживаемости. Более широкое внедрение неинвазивных методов диагностики в сочетании с высокими результатами научных исследований и сотрудничеством с диагностическими компаниями укрепляет позиции страны на европейском рынке. Кроме того, ожидается, что рост осведомленности пациентов о ранней диагностике рака и расширение клинических исследований для валидации биомаркеров будут способствовать дальнейшему росту.

Обзор рынка диагностики рака поджелудочной железы в Германии

Ожидается, что рынок диагностики рака поджелудочной железы в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения страны, хорошо зарекомендовавшие себя диагностические лаборатории и растущая популярность передовых молекулярных исследований. Акцент Германии на инновациях и внедрение прецизионной медицины ускоряет внедрение жидкой биопсии и секвенирования нового поколения для диагностики рака поджелудочной железы. Постоянные инвестиции страны в НИОКР и активное участие в общеевропейских инициативах по исследованию рака дополнительно способствуют росту рынка.

Обзор рынка диагностики рака поджелудочной железы в Азиатско-Тихоокеанском регионе

Рынок диагностики рака поджелудочной железы в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, расширением доступа к здравоохранению, ростом располагаемых доходов населения и ростом распространенности рака поджелудочной железы в странах с развивающейся экономикой, таких как Китай и Индия. Увеличение государственных инвестиций в инфраструктуру здравоохранения в сочетании с расширением программ повышения осведомленности и расширением диагностических лабораторий являются ключевыми факторами регионального роста. Более того, ожидается, что превращение Азиатско-Тихоокеанского региона в центр клинических исследований и доступных диагностических решений сделает современную диагностику рака поджелудочной железы более доступной для более широких слоев населения.

Обзор рынка диагностики рака поджелудочной железы в Японии

Рынок диагностики рака поджелудочной железы в Японии набирает обороты благодаря технологически развитой системе здравоохранения, быстрой урбанизации и высокой осведомлённости пациентов о ранней диагностике рака. Особое внимание к инновациям и интеграции передовой молекулярной диагностики в традиционную медицинскую практику ускоряет рост рынка. Кроме того, старение населения Японии обуславливает спрос на решения для ранней диагностики, обеспечивая устойчивое внедрение методов диагностики, основанных как на визуализации, так и на биомаркерах, в больницах и научно-исследовательских институтах.

Обзор рынка диагностики рака поджелудочной железы в Китае

В 2024 году рынок диагностики рака поджелудочной железы в Китае составил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали рост среднего класса, быстрая урбанизация и увеличение инвестиций в здравоохранение. В стране наблюдается рост внедрения методов молекулярной диагностики и жидкой биопсии, чему способствуют такие государственные инициативы, как «Здоровый Китай 2030», делающие акцент на раннем выявлении рака. Мощный внутренний производственный потенциал в сочетании с международным партнерством делает передовые диагностические решения более доступными и доступными, что дополнительно стимулирует рост рынка.

Доля рынка диагностики рака поджелудочной железы

Лидерами отрасли диагностики рака поджелудочной железы являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Siemens Healthineers AG (Германия)

- Конинклийке Philips NV (Нидерланды)

- Корпорация FUJIFILM (Япония)

- GRAIL, Inc. (США)

- Labcorp (США)

- DiaSource (Бельгия)

- Эбботт (США)

- Agilent Technologies, Inc. (США)

- Lee Biosolutions, Inc. (США)

- MP BIOMEDICALS (США)

- Setia Scientific Solution (Индия)

- Boditech Med Inc. (Южная Корея)

- AccuBioTech Co., Ltd. (Китай)

- Thermo Fisher Scientific (США)

- Creative Biolabs (США)

- Myriad Genetics, Inc. (США)

- BD (США)

- Canon Medical Systems Corporation (Япония)

- QIAGEN (Нидерланды)

- Meridian Life Science, Inc. (США)

- CTK Biotech, Inc. (США)

Последние разработки на мировом рынке диагностики рака поджелудочной железы

- В октябре 2021 года компания Biological Dynamics объявила, что ее жидкостный биопсийный тест Exo-PDAC для раннего выявления протоковой аденокарциномы поджелудочной железы получил статус «прорывного устройства» от FDA, что стало важной вехой в развитии неинвазивных методов ранней диагностики.

- В ноябре 2023 года в журнале Nature Medicine было опубликовано исследование, в котором была представлена система глубокого обучения PANDA, способная с высокой точностью обнаруживать рак поджелудочной железы на КТ без контрастирования, что демонстрирует потенциал искусственного интеллекта для поддержки широкомасштабного оппортунистического скрининга.

- В феврале 2024 года исследователи из Калифорнийского университета в Лос-Анджелесе разработали модель искусственного интеллекта, которая позволяет выявлять опухоли поджелудочной железы с помощью КТ на три года раньше, чем при традиционной клинической диагностике, с точностью почти 87%, что подчеркивает преобразующую роль ИИ в раннем выявлении заболеваний.

- В апреле 2024 года клинические данные, представленные на ежегодном собрании Американской ассоциации исследований рака (AACR), показали, что жидкая биопсия на основе экзосом в сочетании с CA 19-9 способна обнаружить 97% случаев рака поджелудочной железы на стадии I–II, что подтверждает перспективность жидкой биопсии в ранней диагностике.

- В мае 2024 года Национальный институт рака США сообщил о результатах масштабного исследования, демонстрирующих, что анализ крови, полученный методом жидкой биопсии, позволяет точно определить рак поджелудочной железы на ранней стадии, что еще раз подтверждает клинический потенциал диагностики на основе анализа крови.

- В октябре 2024 года GRAIL опубликовала первые результаты своего реального исследования REFLECTION, проведенного на основе теста Galleri для раннего выявления множественных видов рака, включая рак поджелудочной железы, продемонстрировав высокую специфичность и точность определения источника сигнала рака.

- В декабре 2024 года Сеть действий по борьбе с раком поджелудочной железы (PanCAN) отметила значительный прогресс в исследованиях, достигнутый в 2024 году, включая более широкое использование тестирования биомаркеров и достижения в диагностических подходах, что подчеркивает растущий импульс в этой области.

- В феврале 2025 года Университет здравоохранения и науки Орегона представил PAC-MANN — новый анализ крови, позволяющий обнаружить рак поджелудочной железы на ранней стадии с точностью около 85%. Результаты были опубликованы в журнале Science Translational Medicine.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.