Global Panic Attack Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.54 Billion

USD

6.03 Billion

2024

2032

USD

3.54 Billion

USD

6.03 Billion

2024

2032

| 2025 –2032 | |

| USD 3.54 Billion | |

| USD 6.03 Billion | |

| % | |

|

Сегментация мирового рынка лечения панических атак по типу (спонтанные или некупированные панические атаки, ситуативно обусловленные или излеченные панические атаки и ситуативно предрасположенные панические атаки), лечению (терапия и лекарственные препараты), способу введения (перорально, парентерально и другие), конечным пользователям (больницы, уход на дому, специализированные клиники и другие), каналу сбыта (больничная аптека, интернет-аптека и розничная аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения панических атак

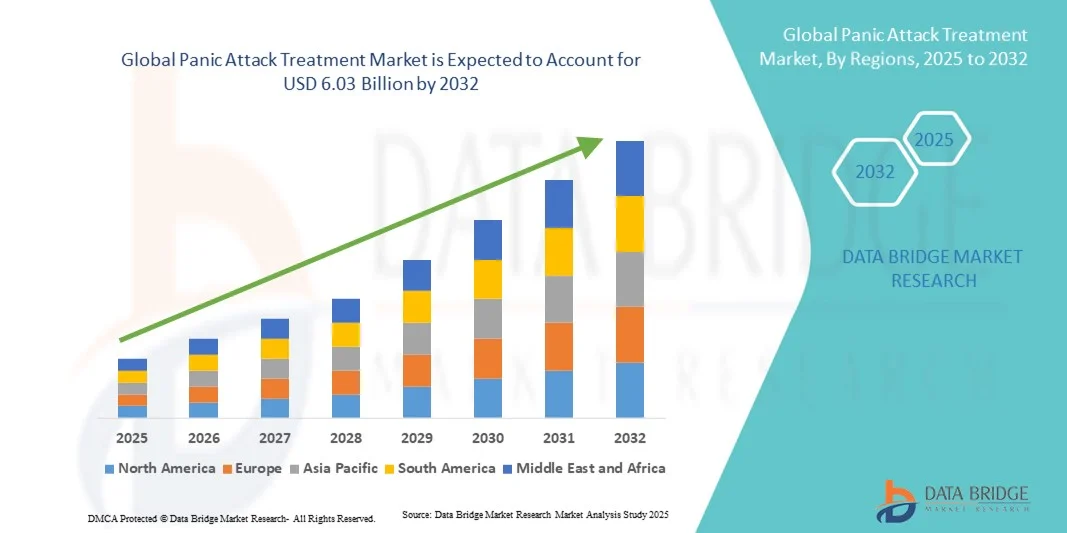

- Объем мирового рынка лечения панических атак в 2024 году оценивался в 3,54 млрд долларов США , а к 2032 году, как ожидается, он достигнет 6,03 млрд долларов США , при среднегодовом темпе роста 6,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущей распространенностью тревожных расстройств, состояний, связанных со стрессом, и повышением осведомленности о проблемах психического здоровья, что обуславливает спрос на эффективные решения для лечения панических атак.

- Кроме того, достижения в области фармакологической терапии, когнитивно-поведенческой терапии (КПТ) и цифровых вмешательств в психическое здоровье, а также растущая осведомленность пациентов и поставщиков медицинских услуг ускоряют внедрение решений по лечению панических атак, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения панических атак

- Рынок лечения панических атак демонстрирует устойчивый рост во всем мире, чему способствуют повышение осведомленности о расстройствах психического здоровья, рост распространенности состояний, связанных с тревогой, и растущее применение терапевтических вмешательств, основанных на фактических данных.

- Расширение доступа к услугам здравоохранения, платформам телемедицины и программам поддержки пациентов дополнительно способствует расширению рынка.

- Северная Америка доминировала на рынке лечения панических атак, зафиксировав наибольшую долю выручки в 46,5% в 2024 году благодаря развитой инфраструктуре здравоохранения, раннему внедрению услуг в области психического здоровья и значительным инвестициям в исследования и разработку методов лечения. В США наблюдается значительный рост числа случаев диагностики и лечения панических атак, чему способствуют инициативы по укреплению психического благополучия, платформы цифровой терапии и страховое покрытие консультационных услуг.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения панических атак в прогнозируемый период. Среднегодовой темп роста будет обусловлен ростом урбанизации, ростом располагаемых доходов, повышением осведомленности о психическом здоровье и расширением доступа к фармакологическим и нефармакологическим методам лечения. В таких странах, как Индия, Китай и Япония, наблюдается рост внедрения терапевтических услуг, телемедицинских консультаций и мобильных приложений для психического здоровья.

- Сегмент пероральных препаратов занял самую большую долю рынка в 45,7% в 2024 году благодаря удобству, соблюдению пациентами предписаний и широкой доступности пероральных препаратов, таких как СИОЗС и бензодиазепины.

Объем отчета и сегментация рынка лечения панических атак

|

Атрибуты |

Ключевые данные о рынке лечения панических атак |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения панических атак

Повышенное удобство за счет технологической интеграции

- Значимой и набирающей обороты тенденцией на мировом рынке лечения панических атак является всё более широкое внедрение цифровых медицинских платформ, мобильных приложений для мониторинга и подключенных терапевтических устройств. Эта интеграция технологий значительно повышает удобство для пациентов, повышает их способность к самоконтролю и мониторингу симптомов в режиме реального времени.

- Например, некоторые мобильные приложения для лечения панических атак теперь предлагают дыхательные упражнения с гидом, модули когнитивно-поведенческой терапии и отслеживание прогресса, позволяя пациентам эффективно справляться с приступами в режиме реального времени. Аналогичным образом, носимые устройства могут отслеживать физиологические показатели, такие как частота сердечных сокращений и уровень стресса, предлагая незаметную поддержку и ранние оповещения для предотвращения обострения приступов паники.

- Интеграция с облачными платформами позволяет медицинским работникам получать безопасный доступ к данным пациентов, обеспечивая персонализированную корректировку лечения и непрерывный уход. Например, некоторые платформы позволяют терапевтам отправлять пациентам индивидуальные упражнения и стратегии преодоления трудностей, основанные на показателях пациента в режиме реального времени, что повышает вовлеченность и эффективность лечения.

- Полная интеграция этих цифровых инструментов с более широкими системами здравоохранения обеспечивает централизованное управление данными пациентов, отслеживание соблюдения режима лечения и анализ результатов. Благодаря единому интерфейсу врачи могут контролировать состояние нескольких пациентов, выявлять тенденции и оптимизировать терапевтические вмешательства, создавая более структурированную и адаптивную среду лечения.

- Эта тенденция к более интеллектуальным, взаимосвязанным и ориентированным на пациента решениям в области лечения фундаментально меняет ожидания в области управления психическим здоровьем. В связи с этим такие компании, как Mindstrong и Happify Health, разрабатывают цифровые платформы с такими функциями, как персонализированные терапевтические модули, автоматическое отслеживание прогресса и интерактивные упражнения.

- Спрос на комплексные цифровые решения для лечения панических атак стремительно растет как в клинических условиях, так и в условиях домашнего ухода, поскольку пациенты все чаще отдают предпочтение удобству, доступности и научно обоснованным инструментам самостоятельного управления.

Динамика рынка лечения панических атак

Водитель

Растущая потребность в связи с ростом осведомленности о проблемах психического здоровья и внедрением технологий

- Растущая распространенность тревожных расстройств и повышение осведомленности о проблемах психического здоровья среди населения в целом являются важным фактором роста популярности цифровых решений для лечения панических атак.

- Например, в апреле 2024 года компания Pear Therapeutics запустила обновлённую версию своей платформы цифровой терапии для лечения тревожных расстройств, интегрирующую биологическую обратную связь и интерактивные когнитивные упражнения. Ожидается, что такие стратегии ключевых компаний будут способствовать росту рынка лечения панических атак в прогнозируемый период.

- Поскольку пациенты и лица, осуществляющие уход, ищут эффективные, удобные и неинвазивные варианты лечения, цифровые платформы предлагают удаленный мониторинг, персонализированную терапию и структурированные планы вмешательства, предлагая убедительную альтернативу традиционному клиническому уходу.

- Кроме того, растущая популярность мобильных медицинских технологий и телемедицинских платформ делает решения для связанного лечения неотъемлемой частью психиатрической помощи, предлагая бесшовную интеграцию с существующими терапевтическими программами.

- Удобство сеансов терапии по запросу, отслеживание симптомов в режиме реального времени и доступ к профессиональным рекомендациям — ключевые факторы, способствующие внедрению этих решений как в клинических условиях, так и в условиях домашнего ухода. Тенденция к самостоятельному ведению пациентов и растущая доступность удобных для пользователя платформ дополнительно способствуют росту рынка.

Сдержанность/Вызов

Опасения относительно расходов на конфиденциальность, безопасность и доступность данных

- Проблемы, связанные с конфиденциальностью данных и безопасностью цифровых медицинских платформ, представляют собой серьёзную проблему для более широкого проникновения на рынок. Поскольку эти решения основаны на облачном хранилище и программном обеспечении, они подвержены несанкционированному доступу и утечкам данных, что вызывает беспокойство у пациентов и лиц, осуществляющих уход, относительно конфиденциальности конфиденциальной медицинской информации.

- Например, громкие инциденты с утечками данных в приложениях цифрового здравоохранения заставили некоторых пациентов сомневаться в необходимости использования решений для подключенной терапии.

- Решение этих проблем конфиденциальности с помощью надежного шифрования, безопасных протоколов аутентификации и соблюдения нормативных требований имеет решающее значение для укрепления доверия пациентов и врачей.

- Такие компании, как SilverCloud Health, подчеркивают свои строгие меры защиты данных и наличие сертификатов безопасности, чтобы успокоить пользователей. Кроме того, относительно высокая начальная стоимость некоторых современных платформ цифровой терапии по сравнению с традиционными методами лечения может стать препятствием для пациентов, чувствительных к цене, особенно в развивающихся регионах или для малообеспеченных групп населения. Хотя базовые мобильные приложения стали более доступными, платформы, предлагающие интегрированную биологическую обратную связь, вмешательства с использованием ИИ или врачебный контроль, часто имеют более высокую цену.

- Хотя затраты постепенно снижаются, воспринимаемая премия за технологически продвинутые решения все еще может препятствовать их широкому внедрению, особенно для пациентов, которые не ощущают немедленной выгоды от расширенных функций.

- Преодоление этих проблем посредством усиления мер кибербезопасности, информирования пациентов о конфиденциальности и преимуществах лечения, а также разработки более доступных цифровых решений для лечения панических атак будет иметь решающее значение для устойчивого роста рынка.

Рынок лечения панических атак

Рынок сегментирован по типу, лечению, пути введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа рынок лечения панических атак сегментируется на спонтанные или нелеченные панические атаки, ситуационно связанные или излеченные панические атаки и ситуационно предрасположенные панические атаки. Сегмент спонтанных или нелеченных панических атак занимал самую большую долю рынка в 39,8% в 2024 году, что обусловлено его высокой распространенностью во всем мире и необходимостью непрерывного терапевтического управления. Пациентам со спонтанными атаками требуется регулярный мониторинг, ранняя диагностика и персонализированные планы лечения, что делает этот сегмент основным источником дохода. Сегмент выигрывает от растущего внедрения когнитивно-поведенческой терапии, приложений для цифрового мониторинга и клинических вмешательств. Растущие кампании по повышению осведомленности и инициативы в области здравоохранения для тревожных расстройств еще больше поддерживают спрос. Сегмент хорошо поддерживается клиническими рекомендациями и страховым покрытием в развитых регионах. Поставщики медицинских услуг подчеркивают раннее вмешательство для предотвращения хронического прогрессирования. Платформы телемедицины все чаще упрощают последующее наблюдение и сеансы терапии. Фармацевтические компании сосредоточены на разработке методов лечения, адаптированных к моделям спонтанных панических атак. Предпочтение пациентов к структурированным сеансам терапии и научно обоснованным вмешательствам также способствует росту рынка.

Ожидается, что сегмент ситуативно-обусловленных или излеченных панических атак будет демонстрировать самый быстрый среднегодовой темп роста в 10,5% в период с 2025 по 2032 год, чему будут способствовать рост осведомленности, изменения образа жизни и растущее использование услуг мобильной терапии и консультирования. Этот сегмент широко внедряется благодаря стрессовым факторам, связанным со школой, работой и социальным стрессом, которые можно смягчить с помощью направленной терапии и приема лекарств. Расширение программ психического здоровья в корпоративных оздоровительных и образовательных учреждениях способствует росту. Расширение платформ телетерапии обеспечивает доступность для людей в полугородских и отдаленных районах. Сегмент также выигрывает от инноваций в приложениях для управления тревожностью, которые обеспечивают обратную связь в режиме реального времени и отслеживание поведения. Государственные инициативы, направленные на продвижение психического благополучия, способствуют более широкому внедрению. Растущее признание подходов комбинированной терапии, включая краткосрочное применение лекарств в сочетании с терапией, дополнительно ускоряет рост.

- Лечение

Рынок лечения панических атак сегментирован на терапию и лекарственные препараты. Сегмент терапии занял наибольшую долю рынка в 42,1% в 2024 году благодаря доказанной эффективности когнитивно-поведенческой терапии (КПТ), экспозиционной терапии и вмешательств, основанных на осознанности. Терапии обеспечивают долгосрочный контроль симптомов, улучшают механизмы преодоления трудностей и снижают частоту рецидивов, что делает их предпочтительным вариантом для врачей. Росту также способствуют расширение онлайн- и мобильных терапевтических платформ, корпоративные инициативы в области психического здоровья и интеграция в телемедицинские услуги. Руководства, основанные на фактических данных, и предпочтение пациентами немедикаментозных подходов способствуют их внедрению. Медицинские работники рекомендуют терапию как терапию первой линии в случаях легкой и средней степени тяжести. Программы непрерывного обучения и сертификации для терапевтов гарантируют качественный уход. Политика возмещения расходов на страхование поддерживает терапевтические сеансы. Информационные кампании, подчеркивающие преимущества терапии, повышают готовность пациентов. Интеграция с носимыми устройствами и приложениями для отслеживания настроения повышает вовлеченность пациентов. Многоязычные и учитывающие культурные особенности терапевтические программы способствуют региональному принятию.

Ожидается, что сегмент лекарственных средств будет демонстрировать самый быстрый среднегодовой темп роста в 11,3% в период с 2025 по 2032 год, что обусловлено ростом спроса на анксиолитики, СИОЗС и комбинированную терапию. Достижения в области лекарственных форм с улучшенной безопасностью и переносимостью стимулируют внедрение. Сегмент выигрывает от расширенного доступа через интернет- и розничные аптеки, телемедицинские рецепты и наличие дженериков. Осведомленность о фармакологических вариантах лечения острых приступов растет во всем мире. Страховое покрытие и государственные программы психического здоровья способствуют более широкому внедрению. Фармацевтические исследования и разработки сосредоточены на разработке таргетных методов лечения панического расстройства. Развивающиеся рынки демонстрируют быстрый рост благодаря повышению доступности медицинской помощи. Предпочтение пациентов к решениям для домашнего лечения способствует росту. Сотрудничество между цифровыми медицинскими платформами и аптеками улучшает приверженность лечению.

- По способу введения

На основе пути введения рынок лечения панических атак сегментируется на пероральные, парентеральные и другие. Пероральный сегмент занимал самую большую долю рынка в 45,7% выручки в 2024 году, что обусловлено удобством, соблюдением пациентами режима лечения и широкой доступностью пероральных препаратов, таких как СИОЗС и бензодиазепины. Пероральные препараты предпочтительны для домашнего лечения и долгосрочного управления, обеспечивая гибкость в дозировке и мониторинге. Платформы телемедицины позволяют выписывать цифровые рецепты и доставлять их на дом. Клинические рекомендации отдают предпочтение пероральному приему в качестве терапии первой линии. Сегмент поддерживается растущей осведомленностью о тревожных расстройствах и приверженности лечению. Предпочтение пациентов к неинвазивным методам лечения способствует принятию. Больницы, клиники и аптеки имеют большой запас пероральных форм. Текущие исследования повышают безопасность и переносимость пероральных препаратов. Маркетинговые кампании подчеркивают простоту пероральной терапии панического расстройства.

Ожидается, что сегмент парентеральных препаратов продемонстрирует самый быстрый среднегодовой темп роста (CAGR) – 9,8% в период с 2025 по 2032 год, чему будет способствовать стационарное лечение, купирование острых приступов и специализированные клинические вмешательства. Парентеральные препараты используются в неотложной помощи и при тяжёлых случаях, требующих быстрого купирования симптомов. Сегмент выигрывает от развития больничной инфраструктуры и растущего спроса на внутривенные анксиолитики. Интеграция с системами клинического мониторинга обеспечивает безопасное применение. Повышение осведомлённости медицинских работников о своевременном вмешательстве при тяжёлых панических атаках дополнительно стимулирует их внедрение. Кроме того, продолжающиеся исследования и разработки быстродействующих лекарственных форм повышают клиническую эффективность парентеральных препаратов.

- Конечными пользователями

На основе конечных пользователей рынок лечения панических атак сегментируется на больницы, уход на дому, специализированные клиники и другие. Сегмент больниц доминировал с наибольшей долей рынка в 44,2% в 2024 году благодаря наличию комплексных программ лечения, опытных врачей и интеграции терапии с управлением лекарственными средствами. Больницы оказывают неотложную и хроническую помощь при паническом расстройстве, обеспечивая соблюдение протоколов лечения. Наличие квалифицированных психиатров, психологов и смежных медицинских работников улучшает результаты лечения пациентов. Телепсихиатрия и услуги по уходу на дому, связанные с больницей, поддерживают постоянный мониторинг. Больницы поддерживают структурированные программы лечения для раннего вмешательства и предотвращения рецидивов. Партнерство с цифровыми медицинскими платформами позволяет осуществлять удаленное последующее наблюдение. Информационные кампании, проводимые больницами, повышают доверие пациентов. Больничные аптеки обеспечивают постоянную доступность лекарств. Клинические испытания и исследования, проводимые в больницах, укрепляют основанную на фактических данных практику.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 10,7% в период с 2025 по 2032 год благодаря внедрению телемедицины, сеансам дистанционной терапии и удобству для пациентов, не имеющих возможности посещать больницы. Решения для домашнего ухода включают онлайн-консультации, цифровой мониторинг и доставку лекарств. Росту способствуют повышение осведомленности, государственные программы здравоохранения и растущее использование мобильных приложений для охраны психического здоровья. Расширение партнерских отношений между поставщиками медицинских услуг и цифровыми платформами повышает доступность и непрерывность медицинской помощи. Более того, удобство домашнего ухода способствует соблюдению пациентами предписаний, способствуя росту рынка.

- По каналу распространения

По каналам сбыта рынок средств для лечения панических атак сегментируется на больничные аптеки, интернет-аптеки и розничные аптеки. Сегмент больничных аптек обеспечил наибольшую долю рынка – 46,5% – в 2024 году благодаря прямым закупкам для стационарного лечения, структурированным протоколам управления лекарственными средствами и крупномасштабному отпуску. Больницы обеспечивают надзор, обучение пациентов и мониторинг соблюдения режима лечения. Клинические бригады интегрируют терапию и фармакологическое лечение для комплексного лечения. Надежные сети поставок в больницах также обеспечивают постоянную доступность жизненно важных лекарственных средств. Кроме того, больницы обеспечивают регулярное последующее наблюдение и мониторинг, что улучшает общие результаты лечения.

Ожидается, что сегмент интернет-аптек продемонстрирует самый быстрый среднегодовой темп роста в 12,5% в период с 2025 по 2032 год благодаря более широкому внедрению телемедицины, интеграции электронной коммерции и удобству доставки на дом. Цифровая проверка рецептов, модели подписки и интеграция с приложениями для психического здоровья повышают приверженность пациентов. Удаленные регионы получают преимущества от более быстрого доступа, а информационные кампании на онлайн-платформах стимулируют использование. Кроме того, партнерство с поставщиками медицинских услуг и страховыми компаниями обеспечивает бесперебойный доступ к лекарствам. Растущее доверие к цифровым медицинским услугам и безопасным способам оплаты дополнительно стимулирует распространение интернет-аптек.

Региональный анализ рынка лечения панических атак

- Северная Америка доминировала на рынке лечения панических атак с наибольшей долей выручки в 46,5% в 2024 году.

- Благодаря развитой инфраструктуре здравоохранения, раннему внедрению услуг в области психического здоровья и значительным инвестициям в исследования и разработку методов лечения

- Рынок демонстрирует существенный рост в области диагностики и лечения панических атак, чему способствуют инициативы по укреплению психического благополучия, платформы цифровой терапии и страховое покрытие консультационных услуг.

Обзор рынка лечения панических атак в США

Рынок лечения панических атак в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря раннему внедрению инновационных методов терапии, широкой доступности консультационных услуг и растущей интеграции цифровых и телемедицинских платформ. Повышение осведомленности о проблемах психического здоровья в сочетании с инициативами раннего вмешательства, просвещением пациентов и структурированными терапевтическими программами дополнительно стимулируют рост индустрии лечения панических атак.

Обзор европейского рынка лечения панических атак

Ожидается, что рынок лечения панических атак в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счёт повышения осведомлённости о психическом здоровье, расширения инфраструктуры здравоохранения и увеличения инвестиций в клинические и терапевтические услуги. Рост урбанизации в сочетании с государственными инициативами по повышению доступности психиатрической помощи способствует более широкому внедрению методов лечения в жилых помещениях, на рабочих местах и в клинических условиях.

Обзор рынка лечения панических атак в Великобритании

Ожидается, что рынок лечения панических атак в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено повышением осведомленности о тревожных расстройствах, ростом спроса на программы структурированной терапии и поддержкой государственных и частных инициатив в сфере здравоохранения. Развитая сеть медицинских учреждений страны и акцент на профилактических мероприятиях в области психического здоровья, как ожидается, продолжат стимулировать рост рынка.

Обзор рынка лечения панических атак в Германии

Ожидается, что рынок лечения панических атак в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать рост осведомлённости о панических расстройствах и спрос на передовые, ориентированные на пациента методы лечения. Развитая система здравоохранения Германии в сочетании с акцентом на раннюю диагностику и доказательную терапию способствует расширению рынка как в клинических, так и в амбулаторных условиях.

Обзор рынка лечения панических атак в Азиатско-Тихоокеанском регионе

Рынок лечения панических атак в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода благодаря росту урбанизации, увеличению располагаемых доходов, повышению осведомленности о проблемах психического здоровья и расширению доступа к фармакологическим и нефармакологическим методам лечения. В таких странах, как Китай, Япония и Индия, наблюдается ускоренное внедрение терапевтических услуг, телемедицинских консультаций и мобильных приложений для психического здоровья.

Обзор рынка лечения панических атак в Японии

Рынок лечения панических атак в Японии набирает обороты благодаря высокому уровню заботы о здоровье в стране, быстрой урбанизации и растущему спросу на удобные и доступные услуги в области психического здоровья. Старение населения и акцент на профилактической помощи, как ожидается, будут способствовать росту числа программ структурированной терапии и внедрению телемедицины.

Обзор рынка лечения панических атак в Китае

Рынок лечения панических атак в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом численности среднего класса в стране, развитием инфраструктуры здравоохранения и усилением внимания правительства к вопросам психического здоровья и доступности психологических услуг. Расширению рынка также способствует растущее использование платформ цифровой терапии и программ структурированного консультирования.

Доля рынка лечения панических атак

Индустрию лечения панических атак возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer Inc. (США)

- Johnson & Johnson и ее филиалы (США)

- Новартис АГ (Швейцария)

- GSK plc (Великобритания)

- Лилли (США)

- Merck & Co., Inc. (США)

- Bayer AG (Германия)

- АстраЗенека (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Cipla Limited (Индия)

- Санофи (Франция)

- AbbVie Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Amgen Inc. (США)

Последние разработки на мировом рынке лечения панических атак

- В мае 2025 года программа 4-дневного лечения в Бергене (B4DT), разработанная Норвежским университетом естественных и технических наук, продемонстрировала стойкое облегчение симптомов панического расстройства. Эта интенсивная четырёхдневная программа показала многообещающие результаты в плане значительного снижения симптомов паники и улучшения общего самочувствия.

- В октябре 2025 года исследователи из Калифорнийского университета в Сан-Франциско сообщили, что новый препарат MM120 значительно облегчил симптомы генерализованного тревожного расстройства (ГТР) в ходе исследования второй фазы. У участников наблюдалось снижение тревожности на пять-шесть баллов, что свидетельствует о существенном улучшении.

- В январе 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило сюзетриджин – новый препарат для лечения острой боли от умеренной до сильной. Хотя препарат в первую очередь предназначен для лечения боли, его одобрение знаменует собой значительный прогресс в фармакологической терапии.

- В мае 2025 года систематический обзор, опубликованный в журнале Psychology Today, подтвердил, что когнитивно-поведенческая терапия (КПТ) остаётся наиболее эффективным методом лечения панического расстройства первой линии. Обзор включал 39 исследований и показал, что КПТ обладает большей эффективностью по сравнению с контрольными группами.

- В июле 2025 года в журнале ArXiv был опубликован систематический обзор, посвященный эффективности самостоятельной терапии с использованием виртуальной реальности (VR) при тревожных расстройствах. Результаты показали, что самостоятельные вмешательства с использованием VR могут эффективно лечить такие состояния, как социальное тревожное расстройство и специфические фобии, обеспечивая положительный опыт и низкий уровень отсева.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.