Global Para Virtualization Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.46 Billion

USD

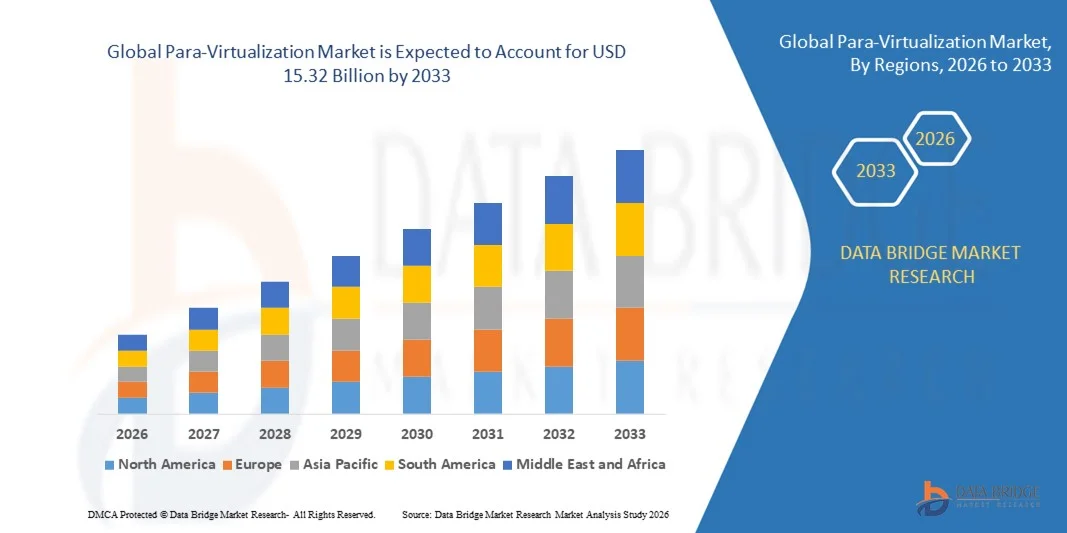

15.32 Billion

2025

2033

USD

9.46 Billion

USD

15.32 Billion

2025

2033

| 2026 –2033 | |

| USD 9.46 Billion | |

| USD 15.32 Billion | |

| % | |

|

Сегментация мирового рынка паравиртуализации по типу развертывания (локальное и облачное), размеру организации (МСП и крупные предприятия), областям применения (банковско-финансовый сектор, телекоммуникации и ИТ, здравоохранение, транспорт и логистика, а также другие) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка паравиртуализации?

- Объем мирового рынка паравиртуализации в 2025 году оценивался в 9,46 млрд долларов США и, как ожидается, достигнет 15,32 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,20% в течение прогнозируемого периода.

- Растущее внедрение облачных вычислений, увеличение спроса на эффективную виртуализацию серверов, расширение развертывания инфраструктуры на основе гипервизоров, расширение стратегий консолидации центров обработки данных, а также пристальное внимание к оптимизации рабочих нагрузок и экономически эффективному использованию ИТ-ресурсов — вот некоторые из основных и важных факторов, которые, как ожидается, будут способствовать росту рынка паравиртуализации.

Основные выводы относительно рынка паравиртуализации?

- Быстрая цифровая трансформация предприятий, растущая зависимость от виртуальных машин для масштабируемых вычислений и увеличение инвестиций в гибридные и мультиоблачные среды создают значительные возможности для роста рынка паравиртуализации.

- Проблемы безопасности, сложности интеграции с устаревшей ИТ-инфраструктурой, накладные расходы на производительность в определенных рабочих нагрузках и нехватка квалифицированных специалистов по виртуализации являются ключевыми сдерживающими факторами для роста рынка паравиртуализации.

- Азиатско-Тихоокеанский регион доминировал на рынке паравиртуализации, занимая 41,8% выручки в 2025 году. Это стало возможным благодаря быстрому расширению облачной инфраструктуры, увеличению инвестиций в центры обработки данных, активным инициативам по цифровой трансформации предприятий и растущему внедрению технологий виртуализации в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 9,12% в период с 2026 по 2033 год, чему способствуют быстрое внедрение облачных технологий, сильное присутствие ведущих поставщиков решений для виртуализации и непрерывная модернизация корпоративной ИТ-инфраструктуры в США и Канаде.

- В 2025 году сегмент локальных решений доминировал на рынке с долей в 55,3%, поскольку крупные предприятия и регулируемые отрасли продолжают полагаться на внутреннюю управляемую виртуализационную инфраструктуру для улучшения контроля над данными, обеспечения соответствия требованиям безопасности и оптимизации рабочих нагрузок.

Обзор отчета и сегментация рынка паравиртуализации

|

Атрибуты |

Ключевые рыночные тенденции в области паравиртуализации |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

В чём заключается ключевая тенденция на рынке паравиртуализации?

Усиливается тенденция к переходу на облачные, легковесные и оптимизированные для гипервизоров решения для паравиртуализации.

- На рынке паравиртуализации наблюдается активное внедрение легковесных решений виртуализации, учитывающих особенности ядра операционной системы и предназначенных для повышения эффективности рабочих нагрузок, снижения накладных расходов и повышения производительности в облачных средах и центрах обработки данных.

- Производители представляют оптимизированные для гипервизоров платформы с улучшенным управлением памятью, более быстрой обработкой операций ввода-вывода, интеграцией с контейнерами и совместимостью с современными инструментами оркестрации, такими как Kubernetes и OpenStack.

- Растущий спрос на масштабируемые, экономичные и высокопроизводительные виртуальные машины стимулирует их внедрение в предприятиях, телекоммуникационных компаниях, у поставщиков управляемых услуг и на гипермасштабных облачных платформах.

- Например, такие компании, как VMware, Microsoft, Red Hat и Oracle, улучшают свои стеки виртуализации, внедряя усовершенствованные паравиртуальные драйверы, расширенные возможности балансировки нагрузки и управления гибридными облаками.

- Растущая потребность в обработке данных в реальном времени, сетях с низкой задержкой и оптимизированном использовании ЦП ускоряет переход к паравиртуализированным средам.

- По мере модернизации ИТ-инфраструктуры предприятий и перехода к мультиоблачным экосистемам, паравиртуализация останется критически важной для эффективного распределения ресурсов и оптимизации рабочих нагрузок.

Каковы ключевые факторы, определяющие рынок паравиртуализации?

- Растущий спрос на эффективную консолидацию серверов, снижение зависимости от оборудования и повышение эффективности использования центров обработки данных стимулирует внедрение технологий паравиртуализации.

- Например, в 2025 году ведущие поставщики, такие как VMware, Red Hat и Microsoft, расширили поддержку передовых паравиртуальных драйверов и гипервизоров с повышенной производительностью на корпоративных и облачных платформах.

- Растущее внедрение гибридных облачных решений, периферийных вычислений, рабочих нагрузок искусственного интеллекта и корпоративных SaaS-приложений стимулирует спрос на масштабируемую инфраструктуру виртуализации в США, Европе и Азиатско-Тихоокеанском регионе.

- Достижения в области расширений виртуализации процессоров, оптимизации памяти и программно-определяемых сетей повысили производительность и гибкость в эксплуатации.

- Усиление внимания к оптимизации затрат, восстановлению после сбоев и планированию непрерывности бизнеса создает устойчивый спрос на виртуализированные ИТ-среды.

- Благодаря постоянным инвестициям в цифровую трансформацию, стратегии миграции в облако и гипермасштабные центры обработки данных, ожидается, что рынок паравиртуализации будет демонстрировать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка паравиртуализации?

- Высокие затраты на внедрение и лицензирование корпоративных платформ виртуализации ограничивают их использование малыми и средними предприятиями.

- Например, в 2024–2025 годах рост цен на подписные услуги и изменения в структурах лицензирования виртуализации привели к увеличению операционных расходов для ряда предприятий.

- Сложности интеграции паравиртуализации с устаревшей инфраструктурой и обеспечения безопасности виртуальных рабочих нагрузок требуют наличия квалифицированных ИТ-специалистов.

- Опасения по поводу уязвимостей гипервизоров, утечек данных и требований к соблюдению нормативных требований могут замедлить внедрение в регулируемых отраслях.

- Конкуренция со стороны технологий контейнеризации и бессерверных вычислительных моделей создает ценовое давление и меняет предпочтения предприятий.

- Для решения этих проблем компании сосредотачиваются на гибких моделях ценообразования, усовершенствованных системах безопасности, инструментах управления, основанных на автоматизации, и более глубокой интеграции с облачными сервисами, чтобы усилить глобальное внедрение паравиртуализации.

Как сегментируется рынок паравиртуализации?

Рынок сегментирован по способу внедрения, размеру организации и областям применения .

- По развертыванию

В зависимости от способа развертывания рынок паравиртуализации сегментируется на локальные и облачные решения. Локальный сегмент доминировал на рынке с долей 55,3% в 2025 году, поскольку крупные предприятия и регулируемые отрасли продолжают полагаться на внутреннюю управляемую виртуализационную инфраструктуру для улучшения контроля над данными, соответствия требованиям безопасности и оптимизации рабочих нагрузок. Организации, работающие в финансовой, государственной и медицинской сферах, предпочитают локальные паравиртуализированные среды для поддержания строгих политик управления, минимизации задержек и обеспечения интеграции с устаревшими ИТ-системами. Значительные инвестиции в частные центры обработки данных и инфраструктуру на основе гипервизоров еще больше укрепляют лидерство в этом сегменте.

Ожидается, что сегмент облачных вычислений будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение гибридных облачных стратегий, спрос на масштабируемые вычислительные ресурсы, модели с меньшими капитальными затратами и растущая зависимость от поставщиков гипермасштабных облачных услуг.

- По размеру организации

В зависимости от размера организации рынок сегментируется на малые и средние предприятия (МСП) и крупные предприятия. Сегмент крупных предприятий доминировал на рынке с долей 62,7% в 2025 году, чему способствовали значительные ИТ-бюджеты, масштабные операции центров обработки данных и широкое внедрение виртуализации в различных бизнес-подразделениях. Эти организации используют паравиртуализацию для повышения эффективности рабочих нагрузок, оптимизации использования оборудования, усиления планирования аварийного восстановления и поддержки критически важных корпоративных приложений. Растущее внедрение рабочих нагрузок ИИ, ERP-систем и облачных приложений еще больше укрепляет доминирование сегмента.

Прогнозируется, что сегмент малых и средних предприятий будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущая осведомленность о экономически эффективных моделях виртуализации, увеличение внедрения облачных технологий, доступность ценообразования на основе подписки и потребность в масштабируемой ИТ-инфраструктуре без значительных капиталовложений.

- По заявлению

В зависимости от области применения рынок паравиртуализации сегментируется на банковский и финансовый сектор (BFSI), телекоммуникации и ИТ, здравоохранение, транспорт и логистику, а также другие отрасли. Сегмент телекоммуникаций и ИТ доминировал на рынке с долей 34,8% в 2025 году, чему способствовали быстрое расширение облачных сервисов, виртуализация сетевых функций (NFV), консолидация центров обработки данных и растущий спрос на масштабируемые вычислительные ресурсы. Поставщики ИТ-услуг широко используют паравиртуализированные среды для оптимизации использования серверов, повышения производительности приложений и управления многопользовательскими инфраструктурами.

Ожидается, что сегмент BFSI (банковские и финансовые услуги) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение цифрового банкинга, растущие требования к кибербезопасности, спрос на безопасную обработку транзакций, а также растущая зависимость от виртуализированных решений для аварийного восстановления и инфраструктуры, ориентированной на соблюдение нормативных требований.

Какой регион занимает наибольшую долю рынка паравиртуализации?

- Азиатско-Тихоокеанский регион доминировал на рынке паравиртуализации, занимая 41,8% выручки в 2025 году. Это стало возможным благодаря быстрому расширению облачной инфраструктуры, увеличению инвестиций в центры обработки данных, активным инициативам по цифровой трансформации предприятий и росту внедрения технологий виртуализации в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Растущий спрос на масштабируемую ИТ-инфраструктуру, консолидацию серверов и экономически эффективное управление рабочими нагрузками продолжает стимулировать рост регионального рынка.

- Ведущие поставщики технологий в Азиатско-Тихоокеанском регионе укрепляют экосистемы виртуализации за счет интеграции с облачными сервисами, оптимизации гипервизоров и передовых платформ оркестрации ресурсов, повышая производительность и операционную гибкость предприятий.

- Расширение телекоммуникационных сетей, гипермасштабируемых облачных инфраструктур и растущее внедрение искусственного интеллекта, граничных вычислений и корпоративных SaaS-решений еще больше укрепляют региональное лидерство на рынке.

Анализ рынка паравиртуализации в Китае

Китай является крупнейшим поставщиком услуг в Азиатско-Тихоокеанском регионе, чему способствуют значительные инвестиции в гипермасштабные центры обработки данных, быстрая миграция предприятий в облако и государственные программы развития цифровой инфраструктуры. Растущее внедрение платформ виртуализации в телекоммуникационном, электронном и финтех-секторах ускоряет спрос на паравиртуализированные среды.

Анализ рынка паравиртуализации в Японии

Япония демонстрирует устойчивый рост благодаря развитой ИТ-инфраструктуре, высокому уровню внедрения виртуализации в корпоративной среде и сильному акценту на операционной эффективности. Растущая интеграция гибридных облачных решений и корпоративных приложений на основе искусственного интеллекта способствует дальнейшему их внедрению.

Анализ рынка паравиртуализации в Индии

Индия становится ключевым центром роста, чему способствуют расширяющиеся экосистемы стартапов, растущее внедрение SaaS-решений и государственные инициативы по цифровой трансформации. Растущий спрос на масштабируемую и экономически эффективную ИТ-инфраструктуру укрепляет позиции на рынке.

Анализ рынка паравиртуализации в Южной Корее

Южная Корея вносит значительный вклад благодаря развитой телекоммуникационной инфраструктуре, расширению сети 5G и растущему внедрению облачных технологий в корпоративном секторе. Увеличение инвестиций в интеллектуальное производство и цифровые платформы еще больше стимулирует спрос на виртуализацию.

Рынок паравиртуализации в Северной Америке

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в размере 9,12% в период с 2026 по 2033 год, чему способствуют быстрое внедрение облачных технологий, сильное присутствие ведущих поставщиков решений для виртуализации и непрерывная модернизация корпоративной ИТ-инфраструктуры в США и Канаде. Растущее внимание к гибридным облачным решениям, кибербезопасности и высокопроизводительным вычислениям ускоряет региональный спрос.

Анализ рынка паравиртуализации в США

США лидируют в региональном росте благодаря масштабному развертыванию корпоративной виртуализации, сильному присутствию в сфере гипермасштабных облачных вычислений и растущим инвестициям в рабочие нагрузки ИИ, платформы SaaS и модернизацию цифровой инфраструктуры.

Анализ рынка паравиртуализации в Канаде

Канада поддерживает экономический рост за счет расширения использования гибридных облачных сред, увеличения количества центров обработки данных, предоставляющих услуги размещения оборудования, а также активной государственной поддержки цифровых инноваций и развития безопасной ИТ-инфраструктуры.

Какие компании занимают лидирующие позиции на рынке пара-виртуализации?

В индустрии паравиртуализации лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- VMware (США)

- Oracle (США)

- Red Hat (США)

- Citrix (США)

- Microsoft (США)

- Google LLC (США)

- Сети I2K2 (Индия)

- PCS (США)

- Huawei (Китай)

- Proxmox Server Solutions GmbH (Австрия)

- Amazon.com Inc. (США)

- Odin Inc. (США)

- Корпорация Symantec (США)

- Google (США)

- Dell (США)

- Micro Focus (Великобритания)

- Parallels International (США)

- Систансия (Франция)

- Аккопс (Индия)

- NComputing (США)

- Sangfor Technologies (Китай)

- NextAxiom Technology (США)

Какие последние тенденции наблюдаются на мировом рынке паравиртуализации?

- В августе 2024 года компания Hewlett Packard Enterprise Development LP договорилась о приобретении американской компании-разработчика программного обеспечения Morpheus Data с целью укрепления гибридных операций в рамках своей платформы HPE GreenLake. Цель сделки – упростить ИТ-инфраструктуру и улучшить управление разнообразными многооблачными средами за счет усовершенствованных возможностей виртуализации приложений, тем самым укрепив свою стратегию лидерства в области гибридных облачных решений.

- В мае 2024 года компании Red Hat, Inc. и американская Pure Storage объявили об усовершенствовании Portworx на Red Hat OpenShift от Pure Storage, которое упрощает интеграцию платформы и предоставляет предприятиям упрощенный подход к современной виртуализации, ускоряя развертывание приложений и повышая операционную устойчивость в гибридных облачных экосистемах, что в конечном итоге повышает эффективность корпоративных облачных решений.

- В июле 2023 года компания Citrix Systems представила Citrix Virtual Apps and Desktops 7 2407, включающую обновленные агенты виртуальной доставки Windows (VDA) и модернизированные основные компоненты, что позволило упростить установку и обновления с помощью развертывания ISO-образов, а также дало предприятиям возможность использовать расширенные функции виртуализации и повысить производительность, поддерживая непрерывную модернизацию инфраструктуры виртуальных рабочих столов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.