Global Passenger Air Brake Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.05 Billion

USD

8.40 Billion

2025

2033

USD

6.05 Billion

USD

8.40 Billion

2025

2033

| 2026 –2033 | |

| USD 6.05 Billion | |

| USD 8.40 Billion | |

| % | |

|

Глобальный рынок пассажирских воздушных тормозов, по компонентам (компрессор, водохранилище, ножной клапан, тормозная камера, воздушный сушилка и другие), тип тормозов (дисковые тормоза и барабанные тормоза), тип транспортного средства (грузовики, автобусы и подвижной состав), тип привода (пневматическое приведение в действие, гидравлическое приведение в действие и электрическое приведение в действие), применение (железнодорожные, автомобильные и аэрокосмические) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка пассажирских авиатормозов

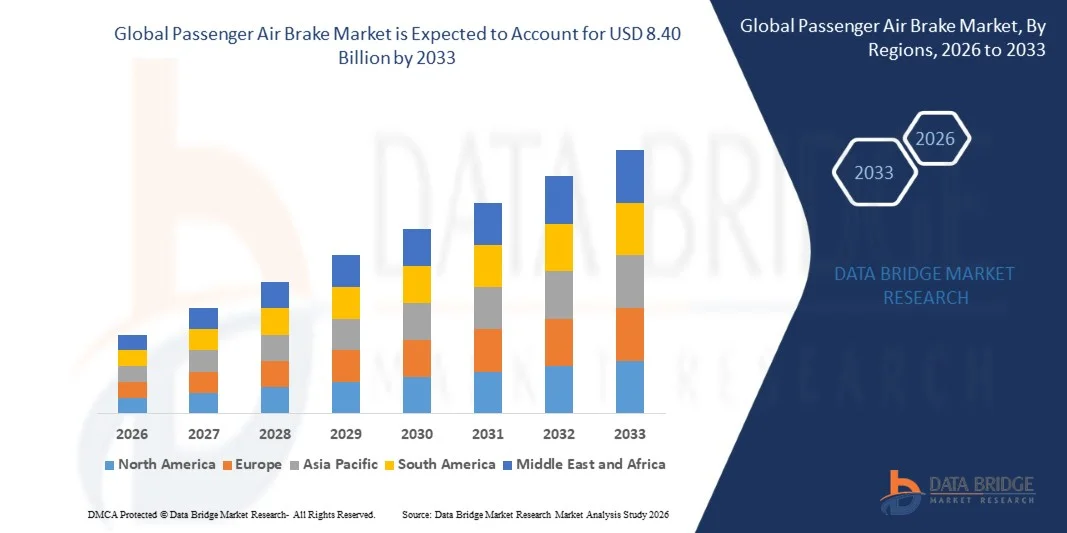

Анализ рынка Data Bridge Market Research Рынок пассажирских воздушных тормозов был оценен как$6,05 млрд. в 2025 годуи, по прогнозам, достигнет8,40 млрд долларов к 2033 годуРастущий в aCAGR 4,2% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный увеличением числа ежедневных пассажиров, растущим внедрением передовых технологий производства автомобилей и расширением автомобильной промышленности. Рынок также поддерживается растущей интеграцией передовых систем безопасности пассажиров в автобусах, поездах и других тяжелых пассажирских транспортных средствах, которые полагаются на системы торможения сжатого воздуха.

Растущий акцент на правилах безопасности транспортных средств, расширение сетей общественного транспорта и постоянные инвестиции в городскую инфраструктуру ускоряют внедрение пассажирских воздушных тормозных систем во всем мире. Кроме того, производители сосредоточены на повышении долговечности, снижении требований к техническому обслуживанию и интеграции технологий торможения с электронным управлением для повышения эффективности торможения и эксплуатационной надежности в приложениях для пассажирских перевозок.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $6,05 млрд.

- Ожидаемая рыночная стоимость (2033): 8,40 млрд долларов США

- Прогноз CAGR (2026–2033): 4,2%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке пассажирских воздушных тормозов с самой большой долей выручки в 36,5% в 2025 году, чему способствовали строгие правила безопасности перевозок, устоявшийся парк пассажирских автобусов и продолжающиеся инвестиции в модернизацию железных дорог и инфраструктуру общественного транспорта.

- Сегмент тормозных камер возглавил рынок с долей 22,6% в 2025 году, что обусловлено его основной функцией преобразования сжатого воздуха в механическую силу, необходимую для активации тормозных систем.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом с CAGR 5,5% в течение прогнозируемого периода, чему будет способствовать быстрая урбанизация, расширение железнодорожных сетей, увеличение инвестиций в общественный транспорт и рост производства транспортных средств в Китае и Индии.

- Воздушная сушилка является самым быстрорастущим типом компонентов, который, по прогнозам, будет регистрировать CAGR в 7,4%, что отражает всплеск внимания к надежности, безопасности и эффективности обслуживания воздушной тормозной системы.

- Сегмент барабанных тормозов доминировал в категории тормозного типа с долей выручки 54,3% в 2025 году, во главе с широким распространением среди автобусов, подвижного состава и других тяжелых пассажирских перевозок.

- На долю грузовых автомобилей приходилось 46,8% рынка, что было обусловлено широким внедрением систем воздушного тормоза на средних и тяжелых коммерческих транспортных средствах.

- Сегмент подвижного состава является самой быстрорастущей категорией транспортных средств с CAGR 5,9%, что обусловлено увеличением инвестиций в модернизацию железных дорог, высокоскоростные железнодорожные проекты и городские транзитные системы во всем мире.

Область охвата и сегментация рынка пассажирских авиатормозов

|

Атрибуты |

Пассажирский тормозной ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Knorr-Bremse AG(Германия) •Wabtec Corporation(США) •Корпорация Nabtesco(Япония) •Компания Bendix Commercial Vehicle Systems LLC(США) •Холдекс АБ(Швеция) TSE Brakes, Inc. (США) • АРФЕСАН (Туркие) TBK Co., Ltd. (Япония) Federal-Mogul Motorparts LLC (США) MAT Holdings, Inc. (США) SORL Auto Parts, Inc. (Китай) Zhejiang VIE Science & Technology Co., Ltd. (Китай) Ningbo Shenfeng Auto Parts Co., Ltd. (Китай) Cosmo Teck Co., Ltd. (Тайвань) FUWA K HITCH (Китай) WANXIANG GROUP CO (Китай) |

|

Рыночные возможности |

• Разработка передовых технологий торможения, которые повышают безопасность и производительность • Интеграция датчиков и технологий IoT в тормозные системы Растущий спрос на устойчивые и экологически чистые тормозные решения. |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Тренды рынка пассажирских авиатормозов

Тенденция: переход на интеллектуальные и электрически управляемые тормозные системы

Переход от гидравлических к электрическим тормозным системам знаменует собой поворот на рынке пассажирских воздушных тормозов, обусловленный необходимостью точного управления, снижения веса и повышения надежности. Тормозные системы устраняют гидравлические линии, заменяя их электронными блоками управления, которые взаимодействуют с авиационной авионикой. Этот переход обеспечивает более точное управление замедлением, снижает сложность обслуживания и облегчает интеграцию с другими цифровыми системами самолетов. Тенденция к электрификации также согласуется с более широкими усилиями по модернизации самолетов, направленными на снижение расхода топлива и выбросов, поскольку более легкие тормозные системы способствуют общей экономии веса. Будущие разработки, вероятно, будут сосредоточены на интеграции возможностей рекуперативного торможения и передовых сенсорных сетей для оптимизации рекуперации энергии и мониторинга состояния системы. Поскольку регулирующие органы поддерживают цифровые и электрические системы, OEM-производители ускорят внедрение, что сделает электрификацию определяющей тенденцией в пассажирских воздушных тормозах.

В июне 2024 года Safran Landing Systems выделила свою технологию электрического торможения, используемую на Boeing 787 Dreamliner, который был первым коммерческим самолетом, оснащенным этой технологией. Электрическая тормозная система облегчает установку и техническое обслуживание, обеспечивает оценку износа углеродного тормоза в режиме реального времени и способствует снижению веса и снижению расхода топлива за счет оптимизированной конструкции системы.

Динамика рынка пассажирских авиатормозов

Ключевой драйвер рынка: растущий спрос на воздушные тормоза в железнодорожных и тяжелых коммерческих транспортных средствах

Железнодорожные грузовые транспортные средства, оснащенные системой воздушного тормоза, имеют одиночный трубопровод или двухтрубный механизм выпуска, а система воздушного тормоза остается наиболее эффективной и надежной технологией остановки для больших длинных поездов, работающих на высоких скоростях. По данным Федерального управления железных дорог (FRA), объем железнодорожных грузовых перевозок только в США составляет миллиарды тонн миль в год, при этом значительная часть локомотивов и подвижного состава полагаются на пневматические тормозные системы для обеспечения безопасной работы на разных скоростях и классах. Вся длина вагона покрыта кормовыми и тормозными трубами, и для создания непрерывной воздушной траектории от локомотива до задней части поезда тормозная труба и кормовая труба на каждом следующем вагоне соединены друг с другом соответствующими шланговыми муфтами, обеспечивая высокоинтегрированную и надежную тормозную архитектуру, которая является одним из ключевых факторов, стимулирующих рост доходов рынка.

Кроме того, растущий спрос на тяжелые грузовики и коммерческие транспортные средства вносит значительный вклад в внедрение систем воздушного торможения во всем мире. По данным Национального управления безопасности дорожного движения (NHTSA), обеспечение адекватной эффективности торможения в тяжелых коммерческих транспортных средствах является центральным элементом регулирования безопасности дорожного движения, при этом воздушные тормозные системы обязательны для большинства категорий грузовых автомобилей класса 7 и класса 8 на регулируемых рынках.

Ключевое ограничение: более высокая стоимость систем воздушного торможения по сравнению с обычными гидравлическими альтернативами

Более высокая стоимость пассажирских воздушных тормозных систем значительно затрудняет рост выручки рынка воздушных тормозных систем. Воздушные тормозные системы стоят значительно дороже, чем обычные гидравлические дисковые тормозные системы, а первоначальные капитальные затраты, необходимые для установки, обслуживания и ремонта компонентов воздушных тормозов, включая компрессоры, регуляторы, воздушные сушилки и тормозные камеры, увеличивают общую стоимость владения для операторов флота и производителей транспортных средств.

По данным Министерства транспорта США (DOT), мелкие операторы автопарка и транспортные компании на развивающихся рынках, чувствительных к ценам, часто сталкиваются с финансовыми ограничениями, которые ограничивают их способность инвестировать в технологии премиального торможения, что может замедлить темпы внедрения воздушных тормозных систем в определенных сегментах транспортных средств и географических регионах. Ожидается, что эти факторы будут сдерживать рост доходов рынка.

Ключевые возможности рынка: внедрение интеллектуальных сенсорных тормозных систем

Интеграция датчиков и технологии IoT в тормозные системы революционизирует стратегии технического обслуживания и эксплуатации. Умные тормоза, оснащенные акселерометрами, датчиками температуры и индикаторами износа, предоставляют данные в режиме реального времени о производительности системы, что позволяет проводить профилактическое обслуживание и сокращать внеплановый ремонт. Этот подход минимизирует время простоя самолетов и увеличивает срок службы компонентов, что приводит к значительной экономии средств для авиакомпаний. Такие компании, как Honeywell и Safran, являются пионерами в области сенсорных тормозных архитектур, которые взаимодействуют с системами управления здоровьем воздушных судов, обеспечивая прогностическое понимание и раннее обнаружение неисправностей. Распространение цифровой диагностики также способствует соблюдению стандартов безопасности, обеспечивая отслеживаемость и подробные журналы производительности. Поскольку сенсорная технология становится более доступной и миниатюрной, ее внедрение будет распространяться на более широкий спектр типов самолетов, включая региональные самолеты и узкофюзеляжные парки. Тенденция к интеллектуальным тормозам согласуется с более широкой цифровой трансформацией отрасли, подчеркивая принятие решений на основе данных и операционную устойчивость.

Рынок пассажирских авиатормозов

Рынок пассажирских воздушных тормозов сегментирован на основе компонента, типа тормоза и типа транспортного средства, типа приведения в действие и применения.

- Компонент

На основе компонента рынок пассажирских воздушных тормозов сегментирован на компрессор, резервуар, ножной клапан, тормозную камеру, воздушную сушилку и другие. Сегмент тормозных камер доминировал на рынке в 2025 году с долей рынка 22,6%, благодаря своей решающей роли в преобразовании энергии сжатого воздуха в механическое тормозное усилие на пассажирских автобусах и подвижном составе. Тормозные камеры являются незаменимыми компонентами воздушных тормозных систем и устанавливаются практически на каждом оборудованном воздушным тормозом транспортном средстве. Их широкое внедрение поддерживается повышением правил безопасности и необходимостью надежного торможения при пассажирских перевозках. Производители сосредоточены на повышении долговечности и коррозионной стойкости для улучшения срока службы и снижения требований к техническому обслуживанию. Сегмент также выигрывает от растущих инвестиций в проекты модернизации железных дорог и инфраструктуры общественного транспорта. Постоянный спрос на замену со стороны стареющих автопарков еще больше укрепляет позиции на рынке.

Ожидается, что в течение прогнозируемого периода сегмент осушителей воздуха зафиксирует самый быстрый рост на уровне CAGR 7,4%, что обусловлено повышением надежности, безопасности и эффективности обслуживания воздушной тормозной системы. Воздушные сушилки играют решающую роль в удалении влаги и загрязняющих веществ из сжатого воздуха, предотвращая коррозию, замерзание и отказы компонентов в тормозных системах. Растущее внедрение передовых технологий воздушного тормоза с электронным управлением увеличивает потребность в высокоэффективных решениях для сушки воздуха. Сегмент также выигрывает от ужесточения правил безопасности транспортных средств и растущего спроса на профилактическое обслуживание в парках пассажирских перевозок. Производители разрабатывают более эффективные и компактные воздушные сушилки для улучшения эксплуатационных характеристик и продления срока службы компонентов. Ожидается, что расширение проектов модернизации железных дорог, модернизация парка и инвестиции в инфраструктуру общественного транспорта будут способствовать дальнейшему ускорению роста сегмента.

- Тип тормоза

На основе тормозного типа рынок пассажирских воздушных тормозов сегментирован на дисковые тормоза и барабанные тормоза. Сегмент барабанных тормозов возглавил рынок в 2025 году с долей рынка 54,3%, что обусловлено его многолетним внедрением в пассажирские автобусы и железнодорожные вагоны из-за долговечности, более низких затрат на приобретение и доказанной эксплуатационной надежности. Барабанные тормоза обеспечивают сильное тормозное усилие и остаются широко предпочтительными для тяжелых пассажирских перевозок, где экономическая эффективность и надежность являются критическими соображениями. Их способность эффективно работать в сложных условиях эксплуатации продолжает поддерживать широкое развертывание. Кроме того, сложившаяся производственная инфраструктура и обширная доступность послепродажного обслуживания способствуют доминированию в сегменте. Текущий спрос на замену существующих автопарков еще больше укрепляет лидерство на рынке. Их преимущества по стоимости остаются особенно привлекательными на развивающихся транспортных рынках.

Ожидается, что сегмент дисковых тормозов зафиксирует самый быстрый рост на уровне CAGR 6,8% в течение прогнозируемого периода, чему будет способствовать увеличение внимания к безопасности пассажиров, сокращение тормозных путей и улучшение тепловых характеристик. Дисковые тормоза обеспечивают превосходное рассеивание тепла и более последовательную эффективность торможения по сравнению с традиционными барабанными тормозными системами. Растущее развертывание в современных пассажирских железнодорожных транспортных средствах и парках автобусов премиум-класса поддерживает внедрение. Регулятивные требования к повышению эффективности торможения и безопасности транспортного средства являются дополнительными требованиями к вождению. Производители также инвестируют в легкие материалы и передовые технологии трения для повышения операционной эффективности. Ожидается, что растущая модернизация транспортных парков будет поддерживать сильный импульс роста.

- Тип транспортного средства

В зависимости от типа транспортного средства рынок пассажирских воздушных тормозов сегментирован на грузовики, автобусы и подвижной состав. Сегмент грузовых автомобилей доминировал на рынке с долей выручки 46,8% в 2025 году, что обусловлено широким использованием воздушных тормозных систем в средних и тяжелых коммерческих транспортных средствах, которые требуют надежных характеристик торможения в условиях высокой нагрузки. Воздушные тормоза являются предпочтительными в грузовиках из-за их превосходной останавливающей способности, долговечности и способности эффективно функционировать в сложных транспортных условиях. Увеличение грузоперевозок, расширение парка и ужесточение правил безопасности транспортных средств продолжают поддерживать спрос на передовые воздушные тормозные системы. Производители также интегрируют технологии торможения с электронным управлением для повышения эксплуатационной безопасности и управления транспортным средством. Растущие инвестиции в коммерческую транспортную инфраструктуру и логистические сети еще больше усиливают рост сегмента. Сегмент продолжает извлекать выгоду из растущего внедрения технологий подключенных и безопасных транспортных средств.

Ожидается, что в течение прогнозируемого периода сегмент подвижного состава зафиксирует самый быстрый рост на уровне CAGR 5,9%, что обусловлено увеличением инвестиций в модернизацию железных дорог, проекты высокоскоростных железных дорог и городские транзитные системы во всем мире. Растущий пассажиропоток и правительственные инициативы по расширению устойчивых сетей общественного транспорта ускоряют внедрение передовых систем воздушного тормоза в пассажирских железнодорожных транспортных средствах. Воздушные тормозные системы играют решающую роль в обеспечении эксплуатационной безопасности, надежности и эффективности торможения в поездах метро, пригородных железнодорожных системах и пассажирских поездах дальнего следования. Непрерывная модернизация существующих железнодорожных парков и интеграция технологий торможения с электронным управлением еще больше поддерживают спрос. Рост расходов на инфраструктуру в Азиатско-Тихоокеанском регионе, Европе и на Ближнем Востоке создает значительные возможности для роста производителей. Сегмент также выигрывает от повышения внимания к безопасности пассажиров и эффективности железнодорожных перевозок.

- Тип актуации

На основе типа привода рынок пассажирских воздушных тормозов сегментирован на пневматическое приведение в действие, гидравлическое приведение в действие и электрическое приведение в действие. Сегмент пневматического привода доминировал на рынке с долей 62,4% в 2025 году, благодаря широкому внедрению в пассажирских железнодорожных системах, автобусах и транспортных системах большой грузоподъемности. Пневматические тормозные системы широко предпочтительны из-за их высокой надежности, сильного тормозного усилия и способности обеспечить постоянную производительность в сложных условиях эксплуатации. Эти системы используют компоненты сжатого воздуха, такие как компрессоры, резервуары, клапаны и тормозные камеры, что делает их пригодными для больших пассажирских транспортных средств. Растущее развитие железнодорожной инфраструктуры, программы модернизации флота и растущий спрос на безопасные транспортные решения поддерживают доминирование сегмента. Долгий срок службы, установленная цепочка поставок и проверенные показатели безопасности пневматических систем продолжают сохранять свои лидирующие позиции во всем мире.

Сегмент электрического привода, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,1% с 2026 по 2033 год, что обусловлено растущим внедрением технологий торможения с электронным управлением и интеллектуальных транспортных решений. Электрические системы привода обеспечивают улучшенную точность торможения, более быстрое время отклика и улучшенную совместимость с передовыми системами управления транспортным средством. Растущая интеграция технологий автоматизации, цифрового мониторинга и предиктивного обслуживания ускоряет спрос на электрически управляемые тормозные решения. Переход на электрические и гибридные мобильные платформы создает новые возможности для технологий электрического привода. Постоянные достижения в области легких компонентов, энергоэффективности и интеллектуальных тормозных систем еще больше поддерживают рост сегмента.

- С помощью приложения

На основе применения рынок пассажирских воздушных тормозов сегментирован на железнодорожный, автомобильный и аэрокосмический. Сегмент железных дорог доминировал на рынке с долей 58,7% в 2025 году, благодаря широкому внедрению систем воздушного тормоза в пассажирских поездах, системах метро и высокоскоростных железнодорожных сетях. Железнодорожные операторы широко используют технологии воздушного тормоза из-за их надежности, безопасности и способности контролировать торможение на длинных пассажирских поездах. Увеличение инвестиций в модернизацию железных дорог, расширение городского транзита и высокоскоростной железнодорожной инфраструктуры усиливает спрос на передовые тормозные системы. Растущий пассажиропоток и правительственные инициативы, направленные на устойчивый транспорт, способствуют росту рынка. Внедрение пневматических тормозных систем с электронным управлением повышает эксплуатационную эффективность, безопасность и возможности обслуживания в железнодорожных приложениях.

Ожидается, что аэрокосмический сегмент зафиксирует самый быстрый рост на уровне 6,5% с 2026 по 2033 год, что обусловлено ростом производства самолетов, увеличением пассажиропотока и растущим спросом на легкие и эффективные тормозные технологии. Производители самолетов сосредоточены на передовых тормозных системах, которые уменьшают вес, повышают топливную эффективность и повышают безопасность посадки. Все более широкое внедрение технологий электрического торможения и передовых материалов создает новые возможности для производителей аэрокосмических тормозов. Расширение парка коммерческой авиации и модернизация существующих самолетов также способствуют росту сегмента. Ожидается, что растущий акцент на устойчивой авиации и повышение эксплуатационной эффективности самолетов ускорит принятие решений для торможения следующего поколения.

Региональный анализ рынка пассажирских авиатормозов

Северная Америка доминировала на рынке пассажирских воздушных тормозов с самой большой долей выручки в 36,5% в 2025 году, чему способствовали строгие правила безопасности перевозок, устоявшийся парк пассажирских автобусов и продолжающиеся инвестиции в модернизацию железных дорог и инфраструктуру общественного транспорта. Регион также выигрывает от постоянных инвестиций в модернизацию железных дорог, модернизацию общественного транспорта и передовые технологии безопасности транспортных средств. Растущее внедрение систем воздушного тормоза с электронным управлением, решений для профилактического обслуживания и интеллектуальных технологий торможения ускоряет расширение рынка. Повышение внимания к эксплуатационной надежности, безопасности пассажиров и соблюдению меняющихся нормативных стандартов продолжает поддерживать рост рынка. Кроме того, текущие программы замены парка и инвестиции в устойчивую транспортную инфраструктуру укрепляют лидирующие позиции Северной Америки на мировом рынке пассажирских воздушных тормозов.

Обзор рынка пассажирских авиатормозов США

Рынок пассажирских воздушных тормозов в США демонстрирует устойчивый рост благодаря увеличению инвестиций в модернизацию общественного транспорта, модернизацию железнодорожной инфраструктуры и усовершенствованные системы безопасности транспортных средств. Рост рынка США обусловлен продолжающимися инвестициями в высокоскоростные железнодорожные коридоры, модернизацию городского транзита и повышение безопасности грузов. Развертывание электропневматических и гибридных тормозных систем в таких проектах, как высокоскоростные железные дороги Калифорнии и региональные пригородные сети, свидетельствует о том, что страна уделяет особое внимание безопасности и операционной эффективности. Присутствие ведущих производителей, таких как Wabtec и Knorr-Bremse, наряду с надежным запасным рынком для модернизации и обслуживания, поддерживает динамичную рыночную среду. На будущий рост, вероятно, будут влиять инициативы федерального и государственного финансирования, технологические инновации в области прогнозной диагностики и стремление к автономным железнодорожным операциям. К числу проблем относятся высокие затраты на модернизацию систем и необходимость интенсивной подготовки рабочей силы, что может замедлить краткосрочное расширение, но в конечном итоге способствовать созданию более устойчивой и технологически развитой железнодорожной сети.

Европейский рынок пассажирских авиатормозов Insight

Европейский рынок пассажирских воздушных тормозов по-прежнему вносит значительный вклад в глобальный доход, обусловленный обширными железнодорожными сетями, высокими стандартами безопасности перевозок и постоянными инвестициями в проекты модернизации железных дорог. Обширная сеть высокоскоростных железных дорог в Европе в сочетании со строгими правилами безопасности и окружающей среды стимулирует спрос на передовые энергоэффективные тормозные системы. Внедрение электропневматических тормозов с интегрированной диагностикой заметно в флагманских проектах, таких как линии Eurostar и TGV, где безопасность и эксплуатационная надежность имеют решающее значение. Европейский рынок выигрывает от зрелой цепочки поставок, а ключевые игроки, такие как Knorr-Bremse и Wabtec, вкладывают значительные средства в исследования и разработки для разработки систем следующего поколения, поддерживающих автоматизацию и связь. Стремление к декарбонизации и энергоэффективности ускоряет внедрение решений рекуперативного торможения, особенно в городских транзитных и высокоскоростных коридорах. Будущий ландшафт роста будет определяться нормативными мандатами на модернизацию безопасности, цифровизацию технического обслуживания и расширение интеллектуальных автономных железнодорожных систем. К числу проблем относятся высокие затраты на интеграцию систем и необходимость обширной переподготовки обслуживающего персонала для работы со сложными электронными системами.

Обзор рынка пассажирских авиатормозов в Великобритании

Рынок пассажирских воздушных тормозов в Великобритании переживает стабильный рост, чему способствуют инвестиции в модернизацию железных дорог, модернизацию общественного транспорта и повышение безопасности перевозок. Инициативы Великобритании по модернизации железных дорог, включая проекты Thameslink и Crossrail, являются ключевыми факторами для внедрения передовых тормозных систем. Акцент на безопасность, энергоэффективность и автоматизацию соответствует более широкой транспортной и экологической политике страны. Развертывание электропневматических тормозов с диагностикой с поддержкой IoT становится все более распространенным в новом подвижном составе, поддерживая прогностическое обслуживание и надежность работы. Присутствие ведущих производителей, таких как Bombardier и Knorr-Bremse, наряду со стратегическим сотрудничеством, повышает технологические инновации и конкурентоспособность. Будущие перспективы включают интеграцию технологий рекуперативного торможения и диагностики на основе ИИ для оптимизации безопасности и эффективности. К числу проблем относятся высокие затраты на интеграцию систем и необходимость повышения квалификации рабочей силы, что может повлиять на темпы внедрения в краткосрочной перспективе, но в конечном итоге будет способствовать созданию более устойчивой и устойчивой железнодорожной сети.

Рынок пассажирских авиатормозов Германии Insight

Рынок пассажирских воздушных тормозов Германии неуклонно расширяется благодаря передовой транспортной инфраструктуре страны, сильной железнодорожной промышленности и растущему акценту на безопасность пассажиров. Лидерство Германии в железнодорожных технологиях, примером которого являются такие компании, как Siemens Mobility и Bombardier, подчеркивает инновации, безопасность и устойчивость. Акцент страны на модернизацию своих высокоскоростных и региональных железнодорожных сетей с помощью передовых электропневматических и гибридных тормозных систем соответствует более широкой политике в области климата и безопасности. Недавние инвестиции в цифровизацию, интеграцию IoT и профилактическое обслуживание трансформируют немецкий железнодорожный ландшафт, обеспечивая более эффективные и безопасные операции. Акцент на энергоэффективных решениях для рекуперативного торможения поддерживает обязательства Германии по декарбонизации, особенно в городских транзитных системах. Будущий рост будет обусловлен необходимостью модернизации стареющего подвижного состава, расширения автономных железнодорожных операций и соответствия меняющимся стандартам безопасности. К числу проблем относятся высокие затраты, связанные с модернизацией системы и потребностью в специализированной подготовке рабочей силы, что может повлиять на темпы расширения рынка.

Азиатско-Тихоокеанский рынок пассажирских авиатормозов

Ожидается, что рынок пассажирских воздушных тормозов в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению железнодорожной инфраструктуры, растущей урбанизации и увеличению инвестиций в системы общественного транспорта. Быстрая урбанизация региона, расширение высокоскоростных железнодорожных сетей и правительственные инициативы в области устойчивого транспорта являются основными движущими силами. Такие страны, как Китай и Индия, вкладывают значительные средства в железнодорожную инфраструктуру, а обширная высокоскоростная железнодорожная сеть Китая и амбициозные планы модернизации железных дорог Индии стимулируют спрос на передовые тормозные системы. Развертывание электропневматических тормозов с интегрированной диагностикой ускоряется благодаря технологическому сотрудничеству с мировыми производителями. Производственные возможности региона в сочетании с растущими требованиями к местному содержанию и стратегиями закупок, учитывающими затраты, формируют конкурентный ландшафт. Будущие возможности включают интеграцию предиктивного обслуживания с поддержкой IoT и энергоэффективных систем рекуперативного торможения, что повысит надежность и устойчивость работы. Проблемы включают сложности цепочки поставок, зависимость от импорта и необходимость развития навыков в расширенном обслуживании системы.

Японский рынок пассажирских авиатормозов Insight

Японский рынок пассажирских воздушных тормозов демонстрирует устойчивый рост благодаря продолжающимся инвестициям в модернизацию железных дорог, высокоскоростные железнодорожные операции и передовые технологии безопасности перевозок. Зрелая железнодорожная инфраструктура Японии, характеризующаяся высокоскоростными системами Шинкансена и городского транспорта, подчеркивает безопасность, точность и технологические инновации. Акцент страны на энергоэффективность и системную интеграцию привел к внедрению электропневматических тормозов с расширенными возможностями диагностики и удаленного мониторинга. Недавние инициативы включают модернизацию старых поездов с гибридными тормозными решениями для удовлетворения меняющихся стандартов безопасности и целей устойчивого развития. Японский рынок выигрывает от присутствия ведущих производителей, таких как Nippon Sharyo и Mitsubishi Electric, которые инвестируют в технологии тормозов следующего поколения. Будущий рост будет обусловлен необходимостью модернизации стареющего подвижного состава, интеграции диагностики на основе IoT и поддержки стремления Японии к автономному и подключенному транспорту. К числу проблем относятся высокие затраты на системную интеграцию и необходимость в специальных навыках технического обслуживания, которые могут повлиять на темпы внедрения.

Китайский рынок пассажирских авиатормозов Insight

Рынок пассажирских воздушных тормозов в Китае быстро растет, что обусловлено обширными инвестициями в проекты расширения железных дорог, городских транзитных систем и инфраструктуры общественного транспорта. Агрессивное расширение инфраструктуры Китая, включая развитие новых высокоскоростных железнодорожных коридоров и городских транзитных систем, лежит в основе быстрого внедрения передовых решений для торможения. Сосредоточение внимания правительства на безопасности, энергоэффективности и технологической самостоятельности привело к увеличению локализации производства и системной интеграции. Развертывание электропневматических тормозов с диагностикой с поддержкой IoT широко распространено в новых высокоскоростных поездах, таких как серии CRH и Fuxing, которые устанавливают стандарты безопасности и операционной эффективности. Конкурентный ландшафт характеризуется сотрудничеством между отечественными производителями, такими как CSR и CRRC, с глобальными поставщиками технологий, способствующими инновациям и конкурентоспособности затрат. Будущий рост будет обусловлен расширением высокоскоростных железных дорог в менее развитых регионах, внедрением технологий рекуперативного торможения и интеграцией систем прогнозного обслуживания на основе ИИ. Проблемы включают сбои в цепочке поставок, ограничения импорта критически важных компонентов и необходимость повышения квалификации рабочей силы в расширенном обслуживании системы.

Доля рынка пассажирских авиатормозов

Индустрия пассажирских воздушных тормозов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Knorr-Bremse AG (Германия)

- Wabtec Corporation (США)

- Nabtesco Corporation (Япония)

- Bendix Commercial Vehicle Systems LLC (США)

- Haldex AB (Швеция)

- TSE Brakes, Inc. (США)

- АРФЕСАН (Туркие)

- TBK Co., Ltd. (Япония)

- Federal-Mogul Motorparts LLC (США)

- MAT Holdings, Inc. (США)

- SORL Auto Parts, Inc. (Китай)

- Zhejiang VIE Science & Technology Co., Ltd. (Китай)

- Ningbo Shenfeng Auto Parts Co., Ltd. (Китай)

- Cosmo Teck Co., Ltd. (Тайвань)

- FUWA K HITCH (Китай)

- Wanxiang Group Corporation (Китай)

Последние разработки на рынке пассажирских авиатормозов

- В сентябре 2025 года Knorr-Bremse объявила, что заключила контракт с BEML Ltd. на поставку тормозных и входных систем для первых высокоскоростных поездов Индии. Соглашение охватывает как минимум два прототипа поездов и включает в себя передовые тормозные системы, предназначенные для повышения безопасности пассажиров, эксплуатационной надежности и производительности. Проект знаменует собой важную веху в развитии высокоскоростных железных дорог Индии и укрепляет присутствие Knorr-Bremse на рынке пассажирских железнодорожных тормозов.

- В июне 2024 года Wabtec Corporation объявила о коммерческом развертывании своей технологии торможения Green Friction на железнодорожной сети Paris RER A. Новый материал для трения тормозов предназначен для снижения выбросов твердых частиц, образующихся при торможении, до 90%, что улучшает качество подземного воздуха при сохранении эффективности торможения для более чем одного миллиона пассажиров в день.

- В январе 2024 года корпорация Wabtec получила от Siemens Limited заказ на сумму 157 миллионов долларов США на поставку передовых тормозных систем для 1200 электровозов для индийских железных дорог. Контракт включает в себя производство тормозных систем в течение 11 лет и техническое обслуживание в течение 35 лет, обеспечивая высокоэффективную технологию торможения для повышения безопасности, надежности и эксплуатационной эффективности.

- В октябре 2023 года Wabtec Corporation объявила, что будет поставлять передовые тормозные системы и соединители для 640 новых вагонов метро New York City Transit через Kawasaki Rail Car. Проект поддерживает модернизацию парка МТА за счет повышения эффективности торможения, повышения надежности и повышения безопасности пассажиров для одной из крупнейших в мире городских транзитных систем.

- В марте 2023 года корпорация Wabtec объявила о заказе тормозной системы от Alstom Transport India для проекта Pune Metro Line 3. Wabtec будет поставлять новейшие технологии торможения для новых поездов метро, повышая эффективность торможения, эксплуатационную эффективность и безопасность пассажиров, поддерживая расширяющуюся городскую железнодорожную инфраструктуру Индии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.