Global Passive Electronic Components Market

Размер рынка в млрд долларов США

CAGR :

%

USD

39.28 Billion

USD

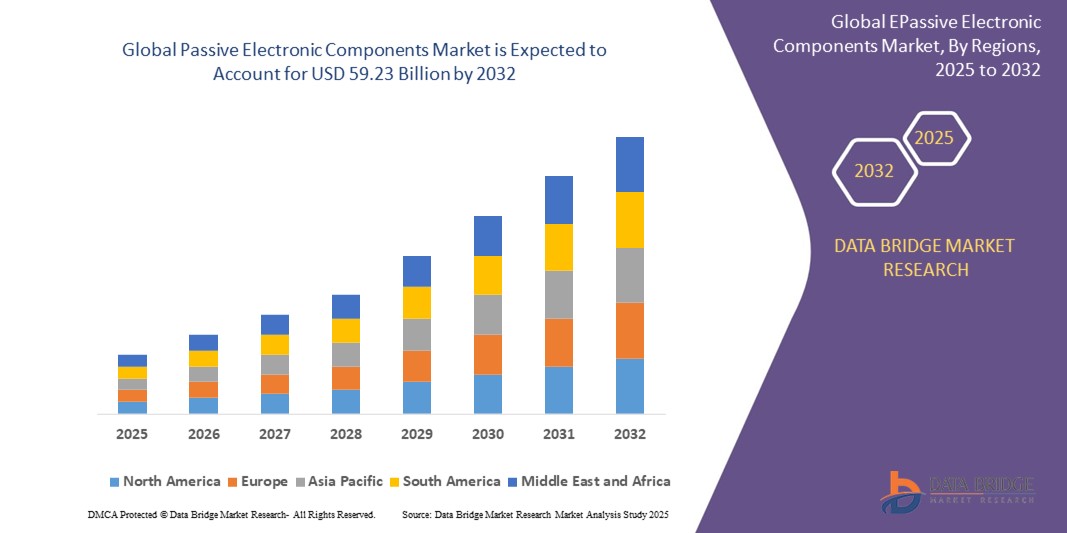

59.23 Billion

2024

2032

USD

39.28 Billion

USD

59.23 Billion

2024

2032

| 2025 –2032 | |

| USD 39.28 Billion | |

| USD 59.23 Billion | |

| % | |

|

Сегментация мирового рынка пассивных электронных компонентов по типу конденсатора (керамические конденсаторы, танталовые конденсаторы, алюминиевые электролитические конденсаторы, бумажные и пленочные конденсаторы, а также суперконденсаторы), индукторы (мощные и частотные), резисторы (для поверхностного монтажа, сетевые, проволочные, пленочные/оксидно-фольговые и углеродные), отрасли конечного потребления (автомобилестроение, бытовая электроника и компьютеры, аэрокосмическая и оборонная промышленность, связь и другие отрасли конечного потребления) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка пассивных электронных компонентов?

- Объем мирового рынка пассивных электронных компонентов в 2024 году оценивался в 39,28 млрд долларов США, а к 2032 году , как ожидается, он достигнет 59,23 млрд долларов США при среднегодовом темпе роста 5,27% в течение прогнозируемого периода.

- Рост рынка обусловлен растущей интеграцией электроники в автомобильные, промышленные и потребительские устройства, а также растущей потребностью в компактных и энергоэффективных решениях.

- Растущий спрос на инфраструктуру 5G, электромобили и современную потребительскую электронику продолжает стимулировать использование конденсаторов, резисторов и индукторов, которые составляют основу пассивных электронных компонентов в различных отраслях промышленности.

Каковы основные выводы рынка пассивных электронных компонентов?

- Пассивные электронные компоненты, включая резисторы, конденсаторы и катушки индуктивности, незаменимы в современной электронике для фильтрации сигналов, регулирования напряжения и накопления энергии, что критически важно для производительности и надежности подключенных устройств.

- Рост электрификации автомобилей, расширение экосистем Интернета вещей и рост спроса на интеллектуальные устройства способствуют широкому использованию этих компонентов в крупносерийных и высокопроизводительных приложениях.

- Поскольку производители уделяют особое внимание миниатюризации и термостабильности, пассивные компоненты развиваются, чтобы соответствовать требованиям к высокой частоте и долговечности технологий следующего поколения.

- Азиатско-Тихоокеанский регион доминировал на рынке пассивных электронных компонентов с наибольшей долей выручки в 42,36% в 2024 году, что объясняется быстрым ростом производства потребительской электроники, ростом цифровизации и мощной государственной поддержкой полупроводниковой и электронной промышленности.

- Прогнозируется, что в Северной Америке будет наблюдаться самый быстрый среднегодовой темп роста в 13,1% в период с 2025 по 2032 год, что обусловлено растущим спросом со стороны автомобильной, аэрокосмической и оборонной промышленности, а также телекоммуникационного секторов.

- Сегмент керамических конденсаторов доминировал на рынке с наибольшей долей выручки в 38,5% в 2024 году благодаря их компактному размеру, высокой надежности и широкому применению в потребительской электронике, автомобильной промышленности и телекоммуникациях.

Область применения отчета и сегментация рынка пассивных электронных компонентов

|

Атрибуты |

Ключевые данные о рынке пассивных электронных компонентов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке пассивных электронных компонентов?

« Миниатюризация и интеграция современных материалов »

- Ключевой и развивающейся тенденцией на мировом рынке пассивных электронных компонентов является переход к миниатюрным компонентам с более высокой производительностью и надежностью, обусловленный растущим спросом на компактную электронику, инфраструктуру 5G и электромобили.

- Например, компания Murata Manufacturing представила сверхминиатюрные многослойные керамические конденсаторы (MLCC) с передовыми диэлектрическими материалами для приложений с ограниченным пространством, таких как смартфоны и носимые устройства.

- Миниатюризация позволяет производителям интегрировать больше компонентов на меньшие печатные платы без ущерба для производительности. Для повышения термостабильности, сохранения ёмкости и частотных характеристик используются передовые керамические материалы, полимерные плёнки и гибридные композиты.

- Более того, автомобильная электроника и медицинские устройства требуют сверхнадежных пассивных компонентов, способных выдерживать экстремальные условия. Компании реагируют на это, повышая стойкость к напряжению, фильтрацию электромагнитных помех и устойчивость к температурам, используя инновационные материалы.

- Такие компании, как TDK Corporation, инвестируют в исследования наноматериалов, чтобы уменьшить размер и вес, одновременно повысив плотность энергии и функциональность. Это соответствует тенденциям компактного дизайна в потребительской электронике и промышленной автоматизации.

- Эта тенденция к миниатюрным, высокопроизводительным пассивным компонентам меняет отрасль, позволяя создавать более интеллектуальную, легкую и эффективную электронику в таких секторах, как автомобилестроение, телекоммуникации, оборона и здравоохранение.

Каковы основные движущие силы рынка пассивных электронных компонентов?

- Растущее распространение потребительской электроники, электромобилей и сетей 5G является основным драйвером роста рынка пассивных электронных компонентов. Эти приложения требуют широкого спектра конденсаторов, индуктивностей и резисторов, способных надежно работать на высоких частотах и в сложных условиях.

- Например, в октябре 2023 года корпорация Yageo объявила о расширении производства MLCC высокой емкости для использования в инверторах электромобилей и модулях ADAS, что подчеркивает растущий спрос в автомобильном секторе.

- Кроме того, распространение устройств Интернета вещей и носимых технологий приводит к резкому росту спроса на компактные пассивные компоненты, обеспечивающие высокую стабильность и производительность в течение длительного времени.

- Правительства и предприятия инвестируют в системы возобновляемой энергии и интеллектуальные сети, которым требуются надежные пассивные компоненты для управления питанием, защиты от перенапряжения и фильтрации сигналов.

- Растущий сдвиг в сторону автоматизации и промышленного Интернета вещей дополнительно способствует росту рынка, поскольку производители уделяют особое внимание точности и долговечности в суровых условиях эксплуатации.

Какой фактор препятствует росту рынка пассивных электронных компонентов?

- Одной из основных проблем рынка является нестабильная ценовая конъюнктура и сбои в поставках сырья, такого как редкоземельные металлы и керамика, которые необходимы для производства пассивных компонентов.

- Например, глобальный дефицит MLCC в 2021 году и продолжающаяся геополитическая напряженность существенно повлияли на сроки производства и структуру затрат в электронной промышленности.

- Капиталоемкий характер создания производственных линий и потребность в современных производственных мощностях ограничивают выход на рынок для мелких игроков, концентрируя рынок среди нескольких крупных поставщиков.

- Более того, отсутствие стандартизации в разных регионах и приложениях может привести к проблемам совместимости, особенно на быстро развивающихся рынках, таких как электромобили и инфраструктура 5G.

- Чтобы решить эти проблемы, такие компании, как Panasonic и TDK, инвестируют в вертикальную интеграцию, автоматизацию и региональную диверсификацию производства, чтобы снизить зависимость от цепочек поставок из одного источника.

- Преодоление этих препятствий посредством стратегического выбора поставщиков, инновационных материалов и гибкости цепочки поставок будет иметь решающее значение для обеспечения устойчивого роста рынка пассивных электронных компонентов.

Как сегментирован рынок пассивных электронных компонентов?

Рынок сегментирован по типу конденсатора, индукторов, резисторов и отрасли конечного пользователя.

- По типу конденсатора

В зависимости от типа конденсатора рынок пассивных электронных компонентов сегментируется на керамические конденсаторы, танталовые конденсаторы, алюминиевые электролитические конденсаторы, бумажные и пленочные конденсаторы и суперконденсаторы. Сегмент керамических конденсаторов доминировал на рынке, обеспечив наибольшую долю выручки в 38,5% в 2024 году благодаря компактным размерам, высокой надежности и широкому применению в бытовой электронике, автомобильной промышленности и телекоммуникациях. Способность поддерживать высокочастотные схемы и выдерживать перепады температур делает их предпочтительным выбором для миниатюрных устройств.

Прогнозируется, что сегмент суперконденсаторов продемонстрирует самые высокие темпы роста — 20,4% в период с 2025 по 2032 год, что обусловлено растущим спросом на накопители энергии, электромобили (ЭМ) и системы резервного питания. Возможность быстрой зарядки и более длительный срок службы по сравнению с традиционными аккумуляторами делают их всё более популярными в системах «зелёной» энергетики.

- Индукторами

По типу индукторов рынок разделён на силовые и частотные индукторы. Сегмент силовых индукторов занимал доминирующую долю рынка, составлявшую 61,3% в 2024 году, благодаря росту их применения в системах стабилизации напряжения, DC/DC-преобразователях и источниках питания в потребительской электронике и автомобильной промышленности. Их роль в управлении потоками энергии и повышении энергоэффективности компактных устройств обуславливает высокий спрос на них.

Ожидается, что сегмент частотных индукторов будет демонстрировать самые высокие среднегодовые темпы роста в прогнозируемый период, что обусловлено растущим спросом на обработку сигналов, радиочастотные схемы и телекоммуникационные приложения. Их точность фильтрации высокочастотных шумов критически важна для высокоскоростных систем связи.

- Резисторами

По типу резисторов рынок пассивных электронных компонентов сегментируется на чипы для поверхностного монтажа, сетевые, проволочные, пленочные/оксидно/фольгированные и углеродные резисторы. Сегмент чип-резисторов для поверхностного монтажа доминировал на рынке, обеспечив наибольшую долю выручки в 44,7% в 2024 году благодаря их широкому использованию в компактных схемах для смартфонов, планшетов и носимых устройств. Совместимость с автоматизированной сборкой печатных плат и тенденциями миниатюризации делает их идеальными для крупносерийного производства.

Ожидается, что сегмент пленочных/оксидных/фольговых резисторов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря их превосходной температурной стабильности, низкому уровню шума и высокой точности. Они широко используются в медицинских приборах, контрольно-измерительных приборах и автомобильных системах управления, требующих высокой точности.

- По отраслям конечного пользователя

По отраслям конечного пользователя рынок сегментируется на следующие отрасли: автомобилестроение, бытовая электроника и вычислительная техника, аэрокосмическая и оборонная промышленность, связь и другие отрасли конечного пользователя. Сегмент бытовой электроники и вычислительной техники занимал наибольшую долю рынка в 36,2% в 2024 году благодаря резкому росту мировых поставок смартфонов, носимых устройств, умной бытовой техники и ноутбуков. Спрос на миниатюрные и высокопроизводительные компоненты стимулирует быстрые инновации и крупномасштабное производство в этом сегменте.

Ожидается, что автомобильный сегмент будет расти самыми быстрыми темпами среднегодового темпа роста в прогнозируемый период, чему будет способствовать растущее внедрение электромобилей, современных систем помощи водителю (ADAS) и информационно-развлекательных систем. Увеличение количества электронных компонентов в автомобилях, используемых для обеспечения безопасности, силовой установки и связи, значительно расширяет использование конденсаторов, резисторов и катушек индуктивности.

Какой регион занимает наибольшую долю рынка пассивных электронных компонентов?

- Азиатско-Тихоокеанский регион доминировал на рынке пассивных электронных компонентов с наибольшей долей выручки в 42,36% в 2024 году, что объясняется быстрым ростом производства потребительской электроники, ростом цифровизации и мощной государственной поддержкой полупроводниковой и электронной промышленности.

- Такие страны, как Китай, Япония, Южная Корея и Индия, вкладывают значительные средства в инфраструктуру, автомобильную электронику и коммуникационные технологии, что стимулирует спрос на конденсаторы, резисторы и катушки индуктивности.

- Эффективные производственные возможности региона, растущее население среднего класса, а также растущие продажи смартфонов и автомобилей укрепили лидерство Азиатско-Тихоокеанского региона на рынке пассивных электронных компонентов.

Обзор рынка пассивных электронных компонентов в Китае

Китайский рынок пассивных электронных компонентов занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря своему статусу мирового производственного центра. Рост обусловлен высоким спросом со стороны потребительской электроники, автомобилестроения и инфраструктуры 5G. Ожидается, что такие инициативы Китая, как «Сделано в Китае 2025», а также продолжающиеся инвестиции в электромобили, промышленную автоматизацию и проекты «умных городов» будут способствовать дальнейшему развитию рынка. Значительное присутствие местных производителей компонентов обеспечивает конкурентные преимущества в ценообразовании и инновациях.

Обзор рынка пассивных электронных компонентов Японии

Ожидается, что рынок пассивных электронных компонентов в Японии будет расти стабильными среднегодовыми темпами в течение прогнозируемого периода благодаря развитой электронной промышленности, особенно в сфере автомобильной электроники и медицинского оборудования. Акцент Японии на миниатюризации и энергоэффективности компонентов в сочетании с растущим внедрением Интернета вещей и робототехники ускоряет рост рынка. Более того, развитые возможности Японии в области НИОКР и соблюдение международных стандартов качества делают её ключевым игроком на рынке высоконадёжных приложений.

Обзор рынка пассивных электронных компонентов в Индии

Ожидается, что рынок пассивных электронных компонентов в Индии будет расти значительными среднегодовыми темпами до 2032 года благодаря росту отечественного производства электроники, чему способствуют такие государственные программы, как PLI (Production Linked Incentive) и «Цифровая Индия». Рост проникновения смартфонов, быстрая урбанизация, а также развитие автомобильной промышленности и промышленной автоматизации создают высокий спрос. Приток прямых иностранных инвестиций и изменение глобальных цепочек поставок позиционируют Индию как растущий центр производства компонентов.

Какой регион является самым быстрорастущим на рынке пассивных электронных компонентов?

Прогнозируется, что в Северной Америке с 2025 по 2032 год будет наблюдаться самый быстрый среднегодовой темп роста в 13,1%, обусловленный ростом спроса со стороны автомобильной, аэрокосмической, оборонной и телекоммуникационной отраслей. Расширение использования электромобилей, технологий 5G и систем возобновляемой энергии создает значительные возможности для роста производства пассивных электронных компонентов, таких как высоковольтные конденсаторы и надежные резисторы. Регион выигрывает от активного инвестирования в НИОКР, высокого потребительского спроса на интеллектуальные устройства и государственных инициатив, поддерживающих развитие цифровой инфраструктуры.

Обзор рынка пассивных электронных компонентов в США

Рынок пассивных электронных компонентов США занимал самую большую долю выручки в Северной Америке в 2024 году – 83%, что обусловлено высоким потреблением потребительской электроники, медицинских устройств и военной электроники. Постоянное развитие беспилотных автомобилей, интеллектуального производства и инноваций в аэрокосмической отрасли формирует устойчивый спрос. Присутствие ведущих OEM-производителей и технологических компаний стимулирует внутренний спрос и локализацию поставок компонентов. Устойчивое развитие и энергоэффективность также влияют на решения о закупках, стимулируя инновации в области экологичных пассивных компонентов.

Обзор рынка пассивных электронных компонентов в Канаде

Ожидается, что рынок пассивных электронных компонентов в Канаде будет расти уверенными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать растущее внимание к чистой энергетике, интеллектуальным сетям и инфраструктуре электромобилей. Ожидается, что государственные проекты модернизации технологий и стимулирование отечественного производства электроники будут стимулировать спрос. Кроме того, рост внедрения Интернета вещей и «умных» домов в сочетании с развитой образовательной и научно-исследовательской базой страны делает Канаду развивающимся рынком для инновационных компонентов.

Обзор европейского рынка пассивных электронных компонентов

Ожидается, что европейский рынок пассивных электронных компонентов будет демонстрировать устойчивый рост в течение всего прогнозируемого периода, в первую очередь за счёт таких стран, как Германия, Франция и Великобритания. Ключевыми факторами роста являются развитый автомобильный сектор региона, акцент на энергоэффективность и лидерство в промышленной автоматизации и аэрокосмических технологиях. Европейские нормы, поддерживающие устойчивое развитие и соответствие директиве RoHS, также способствуют использованию высококачественных пассивных компонентов в потребительской и промышленной электронике.

Обзор рынка пассивных электронных компонентов в Германии

Рынок пассивных электронных компонентов в Германии, как ожидается, будет расти значительными среднегодовыми темпами, чему способствуют доминирующая автомобильная промышленность и растущие инвестиции в интеллектуальное производство и технологии возобновляемой энергетики. Инженерное мастерство и инновации страны в области электромобильности и промышленного Интернета вещей делают её важнейшим рынком для конденсаторов, индукторов и резисторов. Кроме того, роль Германии как ключевого экспортёра передового оборудования и электронных систем способствует поддержанию долгосрочного спроса.

Какие компании являются ведущими на рынке пассивных электронных компонентов?

Лидерами отрасли пассивных электронных компонентов являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Panasonic Corporation (Япония)

- Корпорация TDK (Япония)

- Vishay Intertechnology Inc. (США)

- Murata Manufacturing Co. Ltd (Япония)

- Корпорация AVX (США)

- Taiyo Yuden Co. Ltd (Япония)

- Sagami Elec Co. Ltd (Япония)

- WIMA GmbH & Co KG (Германия)

- Cornell Dubilier Electronics Inc. (США)

- Корпорация Yageo (Тайвань)

- Lelon Electronics Corp. (Тайвань)

- United Chemi-Con (США)

- Bourns Inc. (США)

- Wurth Elektronik Group (Германия)

Каковы последние тенденции на мировом рынке пассивных электронных компонентов?

- В марте 2024 года компания KEMET, подразделение группы YAGEO, представила серию конденсаторов T581, соответствующую военному стандарту MIL-PRF-32700/2. Эти конденсаторы с номинальным напряжением 35 В специально разработаны для удовлетворения строгих требований военных систем благодаря сочетанию сертификации MIL-PRF и технологии полимерного тантала, обеспечивающей превосходную объёмную эффективность в высокоэффективных, быстродействующих DC/DC-преобразователях. Этот запуск укрепляет позиции KEMET в сегменте конденсаторов военного класса, предлагая технологически передовые и компактные решения.

- В феврале 2024 года компания Samtec расширила свою линейку коннекторов Edge Rate®, представив серии ERM6 и ERF6, отличающиеся меньшей шириной, низким профилем 5 мм и плотной конфигурацией сочленения. Эти коннекторы поддерживают высокоскоростные приложения PAM4 со скоростью 56 Гбит/с, ориентированные на такие отрасли, как встраиваемые системы машинного зрения, робототехника, приборостроение и промышленная автоматизация. Это достижение укрепляет позиции Samtec в области высокоскоростных решений для подключения в условиях ограниченного пространства.

- В феврале 2024 года корпорация TDK представила серию индукторов MHQ1005075HA, специально разработанных для автомобильных высокочастотных цепей. Эти индукторы разработаны с учётом строгих требований к производительности автомобилей нового поколения, обладая компактными размерами и превосходными электрическими характеристиками. Это нововведение подтверждает непрерывные инновации TDK в сфере автомобильной электроники.

- В январе 2024 года компания Murata Manufacturing Co., Ltd. представила серию DFE2MCPH_JL – новую линейку автомобильных силовых индукторов, доступных в конфигурациях 0,33 мкГн и 0,47 мкГн. Эти индукторы, разработанные специально для автомобильных силовых агрегатов и систем безопасности, используют богатый опыт Murata в области материалов и производства для обеспечения надежной работы таких систем, как ADAS и информационно-развлекательная система для автомобилей (IVI). Этот выпуск подчёркивает лидерство Murata в поставке высококачественных компонентов для критически важных автомобильных систем.

- В октябре 2023 года компания Murata Manufacturing Co., Ltd. запустила новую линию по производству кремниевых конденсаторов, призванную увеличить производственные мощности и удовлетворить растущий спрос на современные пассивные электронные компоненты в промышленности и автомобильной промышленности. Это расширение знаменует собой стратегический шаг, направленный на поддержку глобальных возможностей поставок и инноваций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.