Global Passive Fire Protection Coating Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.85 Billion

USD

6.95 Billion

2025

2033

USD

4.85 Billion

USD

6.95 Billion

2025

2033

| 2026 –2033 | |

| USD 4.85 Billion | |

| USD 6.95 Billion | |

| % | |

|

Глобальный рынок пассивных покрытий противопожарной защиты по типу продукта (зачастное покрытие, герметичное покрытие, огнеупорное покрытие и другие), технология (покрытие для защиты на водной основе и покрытие для защиты на основе растворителей), применение (нефть и газ, строительство, аэрокосмическое, электрическое и электронное, автомобильное, текстильное, мебельное, складское и другое), конечный пользователь (строительство и строительство, нефть и газ, транспорт и другие) - тенденции и прогноз на 2033 год

Рынок пассивных противопожарных покрытийОбзор

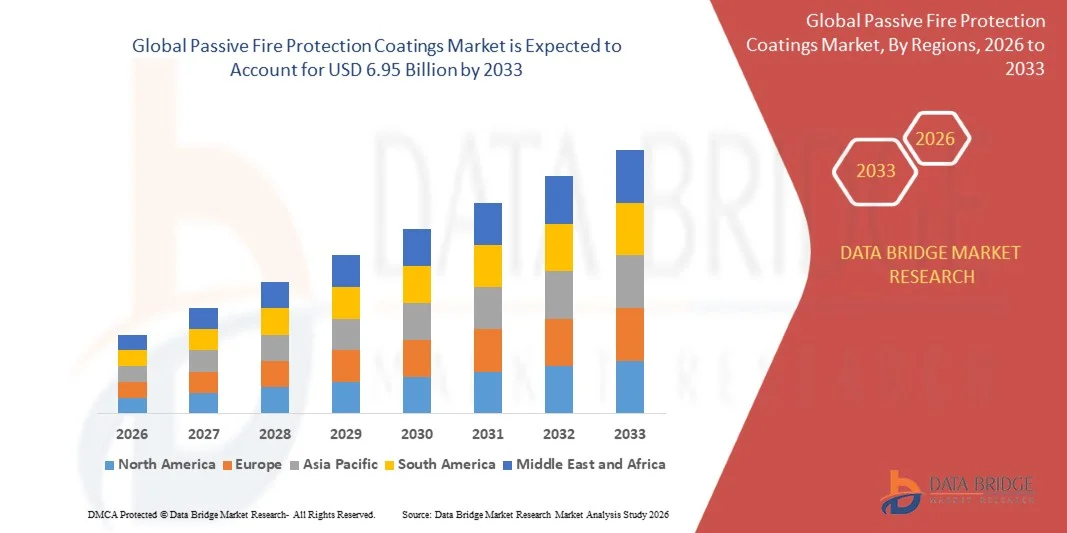

Рынок противопожарных покрытий был оценен в4,85 млрд долларов в 2025 годуи, по прогнозам, достигнет$6,95 млрд. к 2033 годуРастущий в aCAGR 4,6% с 2026 по 2033 годРынок демонстрирует устойчивый рост, обусловленный растущим акцентом на правила пожарной безопасности, быстрым расширением инфраструктуры и строительной деятельности и растущим внедрением высокоэффективных защитных покрытий в промышленном, коммерческом и жилом секторах.

Растущая частота инцидентов, связанных с пожарами, наряду с ужесточением правил безопасности зданий и требований к страхованию, подталкивает правительства, подрядчиков и владельцев активов к интеграции передовых пассивных систем противопожарной защиты в конструкционную сталь и критическую инфраструктуру. Интумсцентные и цементные покрытия все чаще используются для повышения структурной целостности во время воздействия пожара, обеспечивая критическое время эвакуации и уменьшая имущественный ущерб в средах высокого риска, таких как нефть и газ, морские и промышленные объекты.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке покрытий пассивной противопожарной защиты с самой большой долей дохода в 35,62% в 2025 году, чему способствовали строгие правила пожарной безопасности, крупномасштабная промышленная инфраструктура и широкое внедрение в нефтегазовом и коммерческом секторах строительства.

- Сегмент Intumescent Coating возглавил рынок с долей 52,14% в 2025 году, что обусловлено его превосходными свойствами расширения при высокой температуре, способностью образовывать изоляционный слой угля и сильной совместимостью со структурной сталью в современных строительных проектах.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,1% с 2026 по 2033 год, чему способствуют быстрая урбанизация, расширение инфраструктуры и усиление соблюдения стандартов пожарной безопасности в Китае, Индии и Юго-Восточной Азии.

- Cementitious Material является самым быстрорастущим типом продукции, который, по прогнозам, регистрирует CAGR в 6,8%, что отражает всплеск экономически эффективных и высокопрочных огнеупорных решений в тяжелых промышленных условиях.

- Сегмент защитного покрытия на основе растворителей доминировал в технологической категории с долей дохода 57,63% в 2025 году, во главе с его превосходными адгезионными свойствами, высокой долговечностью и сильной устойчивостью в экстремальных условиях окружающей среды и воздействия огня.

- На долю строительства пришлось 44,85% рынка, чему способствовала быстрая урбанизация, расширение высотной инфраструктуры и строгие правила пожарной безопасности в коммерческих и жилых зданиях.

- Сегмент нефти и газа является самой быстрорастущей категорией применения, с CAGR 6,9%, что обусловлено растущими требованиями безопасности при разведке, переработке и морских операциях с высоким риском.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $4,85 млрд

- Ожидаемая рыночная стоимость (2033): $6,95 млрд.

- Прогноз CAGR (2026–2033): 4,6%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок пассивных противопожарных покрытийСегментация

|

Атрибуты |

Пассивные противопожарные покрытия ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Акзо Нобель Н.В.(Нидерланды) •Jotun A/S(Норвегия) •Hempel A/S,(Дания) •Компания Sherwin-Williams(США) •PPG Industries, Inc... (США) RPM International Inc. (США) Carboline Company (США) Sika AG (Швейцария) BASF SE (Германия) 3M (США) • Hilti Aktiengesellschaft (Лихтенштейн) Fosroc International Limited (Великобритания) Promat International N.V. (Бельгия) Etex Group NV (Бельгия) Isolatek International (США) Contego International Inc. (США) Nullifire (Tremco CPG), Великобритания Tremco CPG Inc. (США) Teknos Group Oy (Финляндия) Flame Control Coatings LLC (США) |

|

Рыночные возможности |

· Быстрое расширение масштабных инфраструктурных проектов • Растущая модернизация и ремонт в стареющих коммерческих и промышленных зданиях • Более строгое регулирование пожарной безопасности в развивающихся странах |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Пассивные противопожарные покрытия тренды рынка

Тенденция: рост внедрения проектов в сфере высотной и мегаинфраструктуры

Пассивные покрытия противопожарной защиты являются свидетелями сильного поглощения крупномасштабных инфраструктурных разработок, особенно в высотных коммерческих башнях, аэропортах, промышленных предприятиях и транспортных узлах, где огнестойкость к структурной стали является критическим требованием безопасности. Эти покрытия, особенно интумсирующие и цементирующие системы, все чаще указываются на стадии проектирования для обеспечения соответствия меняющимся стандартам пожарной безопасности и строительным нормам. Их способность расширяться при высокой температуре и образовывать изоляционный слой угля помогает поддерживать несущую способность во время пожаров, значительно улучшая время эвакуации и сводя к минимуму риск структурного коллапса. Эта тенденция еще больше усиливается строительными бумами, обусловленными урбанизацией, и необходимостью более быстрых и безопасных методов строительства.

Например, крупные железнодорожные коридоры метро и небоскребы в быстро растущих городских центрах все чаще интегрируют сертифицированные системы пассивного противопожарного покрытия в качестве обязательного уровня безопасности.

Динамика рынка пассивных противопожарных покрытий

Ключевой фактор рынка: Укрепление глобальных правил пожарной безопасности

Глобальный спрос на пассивные противопожарные покрытия обусловлен все более строгими правилами пожарной безопасности в строительном, нефтегазовом, морском и промышленном секторах, где несоблюдение может привести к серьезным юридическим, финансовым и человеческим последствиям безопасности. Регулирующие органы постоянно совершенствуют стандарты огнестойкости для структурной стали, сценариев пожара на углеводородах и защиты критической инфраструктуры, подталкивая разработчиков и операторов к принятию сертифицированных систем покрытия в качестве стандартной меры безопасности. Кроме того, важную роль в поощрении активных инвестиций в технологии пожаробезопасности играют страховые требования и стратегии смягчения рисков. Такие отрасли, как морские нефтяные платформы, нефтехимические заводы и электростанции, особенно зависят от этих покрытий из-за их высокой степени риска.

Например, обновленные системы безопасности на море и пересмотренные коды пожаротушения в коммерческих зданиях в крупных экономиках ускоряют крупномасштабное развертывание передовых систем интенсивного покрытия как в новых проектах строительства, так и в проектах модернизации.

Ключевое ограничение / проблема: высокая стоимость современных систем противопожарного покрытия

Несмотря на высокий спрос, рынок сталкивается с заметным ограничением в виде высоких общих затрат на жизненный цикл, связанных с передовыми системами пассивного противопожарного покрытия, которые включают закупку материалов, подготовку поверхности, специализированные методы применения и требования к квалифицированной рабочей силе. Интумсцентные покрытия, особенно предназначенные для длительных периодов огнестойкости, требуют точного контроля толщины и сертифицированных процессов нанесения, что значительно увеличивает сложность установки и сроки выполнения проекта. Кроме того, периодические проверки, техническое обслуживание и потенциальное повторное покрытие в течение жизненного цикла активов еще больше увеличивают общие затраты на владение, что делает принятие сложным для малых и средних строительных проектов. Эти барьеры более выражены в развивающихся регионах, где бюджетные ограничения часто приводят к отдаче предпочтение традиционным методам огнезащиты.

Например, крупные морские нефтегазовые установки и высокоспециализированные промышленные объекты часто несут значительные расходы из-за необходимости сертифицированных аппликаторов и строгих испытаний на соответствие требованиям на этапах нанесения покрытий и инспекции.

Ключевые возможности рынка: расширение устойчивых и высокоэффективных технологий покрытия

Основная возможность роста на рынке пассивных противопожарных покрытий заключается в быстром переходе к устойчивым технологиям покрытия с низким уровнем выбросов и высокой эффективностью, которые соответствуют глобальным инициативам в области зеленого строительства и экологическим нормам. Производители все больше внимания уделяют разработке составов на водной основе, с низким содержанием ЛОС и без галогенов, которые уменьшают воздействие на окружающую среду при сохранении или улучшении огнестойкости. В то же время достижения в области нанотехнологий и химии полимеров позволяют создавать более тонкие покрытия с более высокой термостойкостью, более быстрым временем отверждения и улучшенной долговечностью в суровых условиях окружающей среды. Эти инновации расширяют возможности применения за пределами традиционных секторов в зданиях с зеленой сертификацией, инфраструктуре возобновляемых источников энергии и интеллектуальных промышленных объектах.

Например, в коммерческих комплексах, сертифицированных LEED, и в современных инфраструктурных проектах, направленных на достижение целей в области устойчивого развития и сокращения выбросов углерода, растет внедрение экологически чистых объемных покрытий.

Сфера охвата рынка пассивной противопожарной защиты

Рынок пассивных противопожарных покрытий сегментирован на основе типа продукта, технологии, применения и конечного пользователя.

- Тип продукта

Исходя из типа продукта, рынок пассивных противопожарных покрытий сегментирован на цементный материал, интумирующее покрытие, огнезащитную облицовку и другие. Сегмент Intumescent Coating доминировал на рынке с долей 52,14% в 2025 году благодаря своим превосходным свойствам расширения при высокой температуре, способности образовывать изоляционный слой угля и сильной совместимости со структурной сталью в современных строительных проектах. Эти покрытия широко предпочтительны в коммерческих зданиях, промышленных объектах и морских сооружениях из-за их легкого характера и эстетической гибкости по сравнению с громоздкими огнезащитными альтернативами. Они также позволяют архитекторам поддерживать открытые стальные конструкции без ущерба для соблюдения пожарной безопасности. Растущий спрос на высотную инфраструктуру и строгие правила огнестойкости еще больше укрепляют их доминирование. Непрерывные достижения в тонкопленочных интумсцентных технологиях улучшают долговечность, устойчивость к погодным условиям и эффективность применения. Этот сегмент остается наиболее распространенным решением в глобальных проектах пожарной безопасности.

Ожидается, что сегмент Cementitious Material продемонстрирует самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективные и высокопрочные огнеупорные решения в тяжелых промышленных условиях. Эти материалы широко используются на нефтяных и газовых заводах, нефтеперерабатывающих заводах, туннелях и электростанциях, где существуют экстремальные условия возгорания. Их высокая термостойкость и способность обеспечивать густую пассивную защиту делают их идеальными для приложений инфраструктуры с высоким риском. Увеличение инвестиций в промышленную экспансию и энергетическую инфраструктуру в странах с развивающейся экономикой в значительной степени способствует внедрению. Кроме того, улучшения в методах применения распылителей повышают скорость установки и снижают затраты на рабочую силу. Например, крупные нефтеперерабатывающие и нефтехимические проекты все чаще используют цементные системы для структурной пожаробезопасности в высокотемпературных зонах.

- По технологии

На основе технологии рынок пассивных противопожарных покрытий сегментирован на защитное покрытие на водной основе и защитное покрытие на основе растворителей. Сегмент защитного покрытия на основе растворителей доминировал на рынке с долей 57,36% в 2025 году благодаря своим превосходным адгезионным свойствам, высокой долговечности и сильной устойчивости в экстремальных условиях окружающей среды и воздействия огня. Эти покрытия широко используются на морских нефтяных платформах, тяжелых промышленных объектах и инфраструктурных проектах, где критически важны долгосрочные характеристики и суровые условия эксплуатации. Их способность образовывать плотные защитные пленки обеспечивает повышенную огнестойкость и структурную устойчивость. Несмотря на экологические проблемы, они по-прежнему широко используются в приложениях, требующих максимальной надежности производительности. Установленные цепочки поставок и проверенные результаты на местах еще больше усиливают их доминирование. Постоянные усовершенствования формулировок также повышают их соответствие меняющимся стандартам безопасности.

Ожидается, что в сегменте защитного покрытия на водной основе будет наблюдаться самый быстрый рост CAGR на 7,2% с 2026 по 2033 год, что обусловлено увеличением экологических норм и спроса на решения для устойчивой противопожарной защиты с низким содержанием ЛОС. Эти покрытия набирают обороты в коммерческом строительстве, жилых проектах и зданиях с зеленой сертификацией из-за их снижения воздействия на окружающую среду и более безопасного процесса применения. Быстрые достижения в технологии полимеров улучшают их огнестойкость и долговечность, сокращая разрыв в производительности с системами на основе растворителей. Правительства и регулирующие органы продвигают экологически чистые строительные материалы, ускоряя их внедрение. Например, в современных коммерческих комплексах и проектах общественной инфраструктуры, нацеленных на сертификацию устойчивости, все чаще используются интумсентные покрытия на водной основе.

- С помощью приложения

На основе применения рынок пассивных противопожарных покрытий сегментирован на нефть и газ, строительство, аэрокосмическую, электрическую и электронную промышленность, автомобильную, текстильную, мебельную, складскую и другие. Сегмент строительства доминировал на рынке с долей 44,85% в 2025 году, чему способствовала быстрая урбанизация, расширение высотной инфраструктуры и строгие правила пожарной безопасности в коммерческих и жилых зданиях. Пассивные противопожарные покрытия широко используются на конструкционной стали для повышения огнестойкости и обеспечения безопасности пассажиров во время пожаров. Увеличение инвестиций в умные города, системы метро и развитие коммерческой недвижимости еще больше укрепляют спрос. Сегмент выигрывает от обязательных строительных норм, требующих сертифицированных систем пожаробезопасности. Непрерывная модернизация инфраструктуры в странах с развивающейся экономикой также способствует долгосрочному росту.

Ожидается, что в сегменте нефти и газа будет наблюдаться самый быстрый рост на уровне CAGR 6,9% с 2026 по 2033 год, что обусловлено повышением требований безопасности при разведке, переработке и морских операциях с высоким риском. Эти условия требуют передовых систем противопожарной защиты, способных противостоять сценариям пожара с использованием углеводородов и экстремальным температурам. Рост глобального спроса на энергию и расширение терминалов СПГ, нефтеперерабатывающих заводов и нефтехимических заводов значительно ускоряют внедрение. Нормативно-правовые рамки становятся все более жесткими, требуя сертификации пассивных систем противопожарной защиты в критических активах. Например, морские буровые платформы и хранилища СПГ все чаще интегрируют высокопроизводительные покрытия для обеспечения структурной целостности во время пожаров.

- Конечный пользователь

На основе конечного пользователя рынок пассивных противопожарных покрытий сегментирован на строительство, нефть и газ, транспорт и другие. Сегмент «Строительство и строительство» доминировал на рынке с долей 46,92% в 2025 году, что обусловлено крупномасштабным развитием инфраструктуры, повышением соответствия требованиям пожарной безопасности и широким внедрением стальных конструкций в современную архитектуру. Пассивные противопожарные покрытия необходимы для обеспечения стабильности конструкции и соответствия нормативным требованиям пожароустойчивости в коммерческих и жилых зданиях. Растущие инвестиции в городскую инфраструктуру, включая небоскребы, аэропорты и общественные объекты, еще больше усиливают спрос. Сегмент выигрывает от непрерывной модернизации строительных норм в крупных экономиках.

Ожидается, что самый быстрый рост в сегменте транспорта составит 7,0% с 2026 по 2033 год, что обусловлено ростом инвестиций в железные дороги, системы метро, авиационную инфраструктуру и безопасность морского транспорта. Эти системы требуют передовых решений противопожарной защиты для обеспечения безопасности пассажиров и защиты активов в условиях ограниченного и высокого риска. Увеличение внедрения легких стальных конструкций в транспортную инфраструктуру еще больше увеличивает использование покрытия. Правительства укрепляют стандарты безопасности в транспортных сетях, ускоряя спрос на сертифицированные системы пожаробезопасности. Например, туннели метро и терминалы аэропортов все чаще интегрируют передовые пассивные противопожарные покрытия для повышения аварийной устойчивости.

Региональный анализ рынка пассивных противопожарных покрытий

Северная Америка доминировала на рынке покрытий пассивной противопожарной защиты с самой большой долей дохода в 35,62% в 2025 году, чему способствовали строгие правила пожарной безопасности, крупномасштабная промышленная инфраструктура и широкое внедрение в нефтегазовом и коммерческом секторах строительства. Регион также выигрывает от широкого внедрения систем пожаробезопасности на основе интумсентных и эпоксидных топлив в коммерческих зданиях, на морских платформах и на критически важных энергетических объектах. Увеличение инвестиций в модернизацию инфраструктуры и строгие требования к страхованию продолжают стимулировать крупномасштабное развертывание сертифицированных решений пассивной противопожарной защиты. Растущий акцент на безопасных методах проектирования и модернизации стареющей инфраструктуры еще больше укрепляет лидирующие позиции Северной Америки на мировом рынке.

Пассивное противопожарное покрытие США Insight Market

Рынок пассивных противопожарных покрытий в США неуклонно расширяется из-за строгих правил пожарной безопасности, крупномасштабной строительной деятельности и сильного присутствия нефтяного, газового и промышленного секторов производства. Все более широкое внедрение высокоэффективных интенсивно развивающихся покрытий в небоскребах, коммерческих комплексах и энергетических объектах стимулирует рост рынка. Сильное внимание страны к стандартам безопасности на рабочем месте и снижению риска стихийных бедствий еще больше ускоряет спрос. Кроме того, постоянные инвестиции в устойчивость инфраструктуры и модернизацию существующих зданий усиливают использование передовых пассивных систем противопожарной защиты.

Пассивная противопожарная защита Европы Insight Market

Европейский рынок пассивных противопожарных покрытий занимает значительную долю во всем мире, чему способствуют строгие нормативные рамки, передовые методы строительства и сильный акцент на устойчивость и безопасность зданий. Широкое использование огнестойких покрытий в коммерческой инфраструктуре, на промышленных предприятиях и транспортных объектах стимулирует региональный спрос. Увеличение инвестиций в зеленые здания и энергоэффективную инфраструктуру также способствуют внедрению систем покрытия с низким уровнем выбросов. Кроме того, постоянные технологические достижения и строгое соблюдение стандартов пожарной безопасности продолжают укреплять позиции Европы на рынке.

Пассивное противопожарное покрытие для рынка Insight

Рынок пассивных противопожарных покрытий в Великобритании неуклонно растет, что обусловлено строгими строительными нормами, увеличением строительства высотных зданий и уделением особого внимания соблюдению требований пожарной безопасности. Растущее внедрение новых покрытий в коммерческую и жилую инфраструктуру способствует расширению рынка. Кроме того, растущая деятельность по ремонту и модернизации старых зданий увеличивает спрос на современные решения для противопожарной защиты. Интеграция передовых технологий нанесения покрытий и сильный акцент на устойчивые методы строительства еще больше повышают рост рынка в стране.

Германия Пассивное противопожарное покрытие для рынка

Рынок пассивных противопожарных покрытий в Германии расширяется благодаря сильной промышленной инфраструктуре, передовым инженерным возможностям и строгому соблюдению правил пожарной безопасности. Автомобильный, производственный и строительный секторы являются ключевыми конечными пользователями, стимулирующими спрос на высокоэффективные системы покрытий. Повышение внимания к устойчивому строительству и энергоэффективным зданиям также способствует внедрению экологически чистых противопожарных покрытий. Постоянные инновации в области материаловедения и сильный акцент на стандарты промышленной безопасности еще больше укрепляют рост рынка в Германии.

Азиатско-Тихоокеанский рынок пассивной противопожарной защиты

Ожидается, что рынок пассивных противопожарных покрытий в Азиатско-Тихоокеанском регионе будет быстро расти благодаря крупномасштабному развитию инфраструктуры, урбанизации и растущей промышленной экспансии в странах с развивающейся экономикой. Повышение осведомленности о стандартах пожарной безопасности и растущие инвестиции в коммерческое строительство, нефтегазовую и транспортную инфраструктуру поддерживают региональный спрос. Внедрение передовых технологий нанесения покрытий растет благодаря ужесточению государственного регулирования и модернизации строительных норм. Кроме того, расширение промышленных баз в таких странах, как Китай и Индия, значительно стимулирует рост рынка.

Японский рынок пассивной противопожарной защиты Insight

Японский рынок пассивных противопожарных покрытий переживает устойчивый рост из-за сильного акцента на предотвращение стихийных бедствий, передовые методы строительства и высокие стандарты безопасности. Увеличение внедрения огнестойких покрытий в коммерческих зданиях, промышленных объектах и транспортной инфраструктуре стимулирует спрос. Внимание страны к землетрясениям и пожароустойчивой инфраструктуре еще больше способствует расширению рынка. Кроме того, непрерывные технологические инновации и использование высокопроизводительных материалов усиливают внедрение передовых систем пассивной противопожарной защиты в Японии.

Китайский рынок пассивной противопожарной защиты

Рынок пассивных противопожарных покрытий в Китае быстро растет, чему способствует масштабное городское развитие, расширение промышленной инфраструктуры и строгие государственные правила пожарной безопасности. Растущее строительство высотных зданий, коммерческих комплексов и энергетических объектов значительно повышает спрос на огнестойкие покрытия. Увеличение инвестиций в нефтегазовую, нефтехимическую и транспортную инфраструктуру еще больше ускоряет рост рынка. Кроме того, растущее внедрение передовых, экономически эффективных решений для покрытия и сильный акцент на общественной безопасности позиционируют Китай как ключевой растущий рынок во всем мире.

Доля рынка пассивных противопожарных покрытий

Индустрия пассивных противопожарных покрытий в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Akzo Nobel N.V. (Нидерланды)

- Jotun A/S (Норвегия)

- Hempel A/S (Дания)

- Sherwin-Williams Company (США)

- PPG Industries, Inc. (США)

- RPM International Inc. (США)

- Carboline Company (США)

- Sika AG (Швейцария)

- BASF SE (Германия)

- 3M (США)

- Hilti Aktiengesellschaft (Лихтенштейн)

- Fosroc International Limited (Великобритания)

- Promat International N.V. (Бельгия)

- Etex Group NV (Бельгия)

- Isolatek International (США)

- Contego International Inc. (США)

- Nullifire (Tremco CPG), Великобритания

- Tremco CPG Inc. (США)

- Teknos Group Oy (Финляндия)

- Flame Control Coatings LLC (США)

Последние разработки на рынке пассивных противопожарных покрытий

- В марте 2025 года Sherwin-Williams объявила о продолжении расширения своего портфеля интумсентных покрытий Firetex, укрепив свое предложение пассивной противопожарной защиты для стальных конструкций, используемых в коммерческих и энергетических инфраструктурных проектах. Основное внимание уделяется повышению огнестойкости, эффективности применения и соблюдению развивающихся глобальных стандартов безопасности, особенно для морских и высотных применений. Это обновление усиливает стратегию компании по улучшению защитных покрытий для устойчивости критической инфраструктуры.

- В сентябре 2024 года AkzoNobel отметила достижения в области пассивных противопожарных покрытий International®, в том числе улучшенную долговечность и расширенные характеристики противопожарной защиты для сценариев углеводородного и целлюлозного пожара. Разработка поддерживает более широкое использование на нефтегазовых объектах, промышленных предприятиях и морской инфраструктуре, где важна высокая огнестойкость. Инновация также соответствует целям устойчивого развития компании за счет повышения эффективности покрытия и производительности жизненного цикла.

- В июне 2023 года Hempel расширила линейку продуктов пассивной противопожарной защиты Hempafire, увеличив объемные покрытия на водной основе, предназначенные для защиты конструкционной стали в коммерческих зданиях и промышленных средах. Обновление фокусируется на снижении воздействия на окружающую среду при сохранении высоких рейтингов огнестойкости и повышении гибкости приложений. Это развитие отражает растущий спрос на устойчивые решения в области противопожарной защиты в современных строительных проектах.

- В ноябре 2022 года Jotun укрепила свой портфель пассивной противопожарной защиты SteelMaster, поддержав повышенный спрос на высокоэффективные покрытия в оффшорном, энергетическом и инфраструктурном секторах. Улучшение фокусируется на повышении эффективности огнестойкости, более быстром применении и долгосрочной долговечности в экстремальных условиях окружающей среды. Эта разработка укрепляет позиции Jotun в критических приложениях пожарной безопасности в промышленных активах.

- В мае 2021 года PPG объявила о разработках в своем подразделении противопожарных покрытий, уделяя особое внимание усовершенствованным технологиям покрытия, предназначенным для защиты конструкционной стали в коммерческом и промышленном строительстве. Инициатива подчеркивает повышение эффективности огнестойкости, упрощение процессов применения и соблюдение глобальных правил пожарной безопасности. Эта разработка поддерживает растущий глобальный спрос на сертифицированные пассивные системы противопожарной защиты в высокорисковой инфраструктуре.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.