Global Pathology Imaging Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.30 Billion

USD

2.86 Billion

2025

2033

USD

1.30 Billion

USD

2.86 Billion

2025

2033

| 2026 –2033 | |

| USD 1.30 Billion | |

| USD 2.86 Billion | |

| % | |

|

Сегментация мирового рынка систем патологической визуализации по типу продукции (системы визуализации, аксессуары и программное обеспечение, услуги), применению (клиническая диагностика и академические исследования), конечным пользователям (больницы, диагностические лаборатории и исследовательские организации) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка систем патологической визуализации

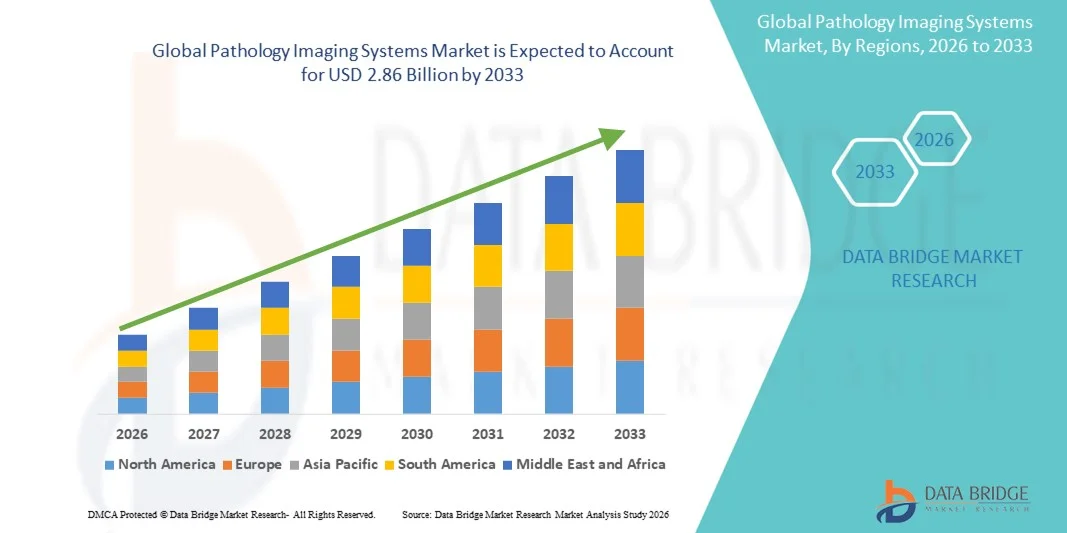

- Объем мирового рынка систем визуализации в патологоанатомии в 2025 году оценивался в 1,30 млрд долларов США и, как ожидается, достигнет 2,86 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,36% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим внедрением передовых технологий визуализации, решений в области цифровой патологии и автоматизированных диагностических систем, что приводит к повышению точности, ускорению получения результатов и оптимизации рабочих процессов в клинических лабораториях, больницах и исследовательских центрах.

- Кроме того, растущий спрос на эффективные, высокопроизводительные и удобные в использовании системы визуализации, а также повышенное внимание к ранней диагностике заболеваний, персонализированной медицине и интеграции с аналитическими инструментами на основе искусственного интеллекта, превращают системы патологической визуализации в важнейшие решения в современной диагностике. Эти факторы в совокупности ускоряют внедрение решений для патологической визуализации, тем самым значительно стимулируя рост отрасли.

Анализ рынка систем патологической визуализации

- Системы патологической визуализации, включая цифровые сканеры предметных стекол, устройства для получения изображений целых срезов и системы микроскопии высокого разрешения, становятся все более важными компонентами современных диагностических и исследовательских лабораторий благодаря своей способности повышать точность, обеспечивать дистанционные консультации и интегрироваться с инструментами анализа на основе искусственного интеллекта.

- Растущий спрос на системы патологической визуализации обусловлен прежде всего расширением использования цифровой патологии, увеличением распространенности хронических заболеваний и рака, ростом спроса на высокопроизводительную диагностику, а также интеграцией искусственного интеллекта и машинного обучения в клинические рабочие процессы.

- Северная Америка доминировала на рынке систем патологической визуализации, занимая наибольшую долю выручки — приблизительно 38,7% в 2025 году, чему способствовали развитая инфраструктура здравоохранения, широкое внедрение решений в области цифровой патологии и присутствие ведущих мировых игроков. При этом в США наблюдался существенный рост, обусловленный системами визуализации с поддержкой искусственного интеллекта и облачной диагностикой.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке систем патологической визуализации в течение прогнозируемого периода благодаря увеличению расходов на здравоохранение, росту числа диагностических центров, повышению осведомленности о передовых решениях в области патологии и расширению медицинской исследовательской деятельности в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент клинической диагностики занял наибольшую долю рынка по выручке, составив 53,7%, что обусловлено ростом заболеваемости раком, диагностикой инфекционных заболеваний и спросом на прецизионную патологию.

Обзор отчета и сегментация рынка систем патологической визуализации

|

Атрибуты |

Ключевые аспекты рынка систем патологической визуализации. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Leica Biosystems (Германия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка систем патологической визуализации

Достижения в области цифровой и высокоразрешающей патологической визуализации.

- Значительной и быстро развивающейся тенденцией на мировом рынке систем патологической визуализации является стремительное внедрение цифровых технологий и технологий визуализации высокого разрешения. Эти достижения позволяют патологоанатомам и медицинским работникам получать более точные, быстрые и воспроизводимые диагностические результаты.

- Например, разработка систем полнокадровой визуализации (WSI) и цифровых сканеров высокого разрешения позволяет лабораториям получать детальные изображения образцов тканей и обмениваться ими в цифровом виде в удаленных местах, поддерживая телепатологию и совместную диагностику.

- Кроме того, такие инновации, как автоматизированные сканеры предметных стекол, передовые методы окрашивания и интегрированные платформы визуализации, повышают эффективность работы патологоанатомических лабораторий, одновременно снижая количество человеческих ошибок.

- Сочетание усовершенствованного оборудования для получения изображений с программными платформами управления изображениями трансформирует рабочие процессы, сокращает время получения диагностических результатов и способствует реализации инициатив в области персонализированной медицины.

- Тенденция к повышению эффективности, точности и доступности патологической визуализации меняет представления о клинической диагностике и побуждает медицинские учреждения и лаборатории модернизировать существующие системы для удовлетворения растущего спроса.

- Глобальное внедрение дополнительно стимулируется инициативами по стандартизации диагностических процедур и расширению услуг телепатологии как в развитых, так и в развивающихся регионах.

Динамика рынка систем патологической визуализации

Водитель

Растущий спрос на точную и быструю диагностику

- Растущая распространенность хронических заболеваний, рака и инфекционных состояний во всем мире стимулирует спрос на передовые системы патологической визуализации, способные обеспечить точную и своевременную диагностику.

- Например, растущая заболеваемость раком в Азиатско-Тихоокеанском регионе и Северной Америке увеличила потребность в системах визуализации высокого разрешения, способных обнаруживать незначительные морфологические изменения в образцах тканей, что позволяет проводить раннее вмешательство.

- Необходимость ускорения получения диагностических результатов, особенно в больничных сетях и исследовательских лабораториях, стимулирует внедрение автоматизированных платформ визуализации, способных эффективно обрабатывать большие объемы образцов.

- Кроме того, расширение инфраструктуры здравоохранения, рост государственных инициатив по улучшению диагностических возможностей и увеличение инвестиций в передовые лабораторные технологии являются ключевыми факторами, способствующими росту рынка.

- Интеграция цифровых патологических систем в исследовательские, фармацевтические и академические центры также способствует глобальному внедрению систем патологической визуализации.

Сдержанность/Вызов

Высокие капитальные затраты и нормативные барьеры

- Несмотря на высокий спрос, внедрение передовых систем патологической визуализации сталкивается с трудностями из-за высоких затрат на приобретение и эксплуатацию, которые могут быть непосильными для небольших лабораторий и медицинских учреждений в развивающихся регионах.

- Например, дорогостоящие системы для получения изображений целых срезов и автоматизированные сканеры часто требуют значительных первоначальных инвестиций, а также постоянного технического обслуживания и оплаты лицензий на программное обеспечение, что ограничивает доступность для учреждений, чувствительных к цене.

- Кроме того, строгие требования к регулированию, различия в региональных стандартах диагностики и необходимость специализированной подготовки лабораторного персонала создают препятствия для широкого внедрения.

- Опасения по поводу совместимости с существующими лабораторными информационными системами (ЛИС) и интеграции в цифровые рабочие процессы еще больше усложняют внедрение.

- Решение этих проблем с помощью экономически эффективных решений, стандартизированных программ обучения и соответствия нормативным требованиям будет иметь решающее значение для устойчивого глобального роста рынка систем патологической визуализации.

Обзор рынка систем патологической визуализации

Рынок сегментирован по типу продукции, областям применения и конечным пользователям.

- По типу

По типу рынок систем патологической визуализации сегментируется на системы визуализации, аксессуары и программное обеспечение, а также услуги. Сегмент систем визуализации занимал наибольшую долю рынка, составляющую 46,1% выручки в 2025 году, благодаря широкому внедрению сканеров для получения изображений целых срезов, цифровых микроскопов и автоматизированных патологических платформ в больницах и диагностических лабораториях. Системы визуализации являются основным компонентом рабочих процессов цифровой патологии, обеспечивая оцифровку срезов с высоким разрешением и быструю проверку случаев. Растущая заболеваемость раком и хроническими заболеваниями увеличила спрос на точные и высокопроизводительные диагностические решения. Больницы отдают приоритет системам визуализации из-за их способности интегрироваться с лабораторными информационными системами и электронными медицинскими картами. Технологические достижения, такие как анализ изображений с помощью ИИ и дистанционная патология, еще больше укрепляют лидирующие позиции. Северная Америка занимала значительную долю благодаря раннему внедрению и получению разрешений регулирующих органов. За ней следовала Европа, чему способствовали правительственные инициативы по развитию цифрового здравоохранения. Непрерывные инновации в продуктах и замена традиционных микроскопов также способствуют лидерству на рынке.

Ожидается, что сегмент аксессуаров и программного обеспечения продемонстрирует самый быстрый рост, зарегистрировав среднегодовой темп роста в 22,4% в период с 2026 по 2033 год, чему способствует растущее внедрение программного обеспечения для анализа изображений на основе ИИ, облачного хранения данных и инструментов управления рабочими процессами. Программные решения повышают точность диагностики, сокращают время обработки результатов и обеспечивают удаленное сотрудничество между патологоанатомами. Аксессуары, такие как устройства для загрузки предметных стекол, сканеры и модули для окрашивания, дополняют системы визуализации и повышают эффективность работы лабораторий. Рост инвестиций в инфраструктуру цифровой патологии в академических и исследовательских учреждениях еще больше ускоряет рост. Фармацевтические компании все чаще используют передовое программное обеспечение для поиска биомаркеров и разработки лекарств. Развивающиеся экономики внедряют экономически эффективные программные решения, поддерживая расширение производства. Модели подписки и облачного развертывания повышают доступность. Поставщики уделяют особое внимание совместимости и масштабируемости. Все эти факторы в совокупности способствуют быстрому росту данного сегмента.

- По заявлению

В зависимости от области применения рынок систем патологической визуализации сегментируется на клиническую диагностику и академические исследования. Сегмент клинической диагностики занимал наибольшую долю рынка по выручке в 2025 году – 53,7%, что обусловлено ростом заболеваемости раком, диагностикой инфекционных заболеваний и спросом на прецизионную патологию. Цифровые патологические системы повышают точность диагностики, снижают количество ошибок, связанных с ручным вводом данных, и способствуют более быстрому принятию решений в больницах и диагностических лабораториях. Интеграция с инструментами искусственного интеллекта позволяет обнаруживать тонкие гистопатологические изменения. Надежные системы возмещения затрат и одобрения регулирующих органов в США и Европе способствуют внедрению. Больницы все чаще используют цифровую патологию как для рутинных, так и для сложных случаев. Телепатология и дистанционные консультации еще больше укрепляют доминирующее положение. Растущее внедрение в больницах общего профиля также способствует росту доходов. Постоянное совершенствование разрешения изображений и аналитики усиливает клиническое использование. В целом, клиническая диагностика остается основным источником дохода.

Прогнозируется, что сегмент академических исследований продемонстрирует самый быстрый среднегодовой темп роста в 21,1% в период с 2026 по 2033 год, чему способствует увеличение финансирования биомедицинских исследований, геномики и трансляционной медицины. Университеты и научно-исследовательские институты используют цифровую патологию для количественного анализа, валидации биомаркеров и обучения патологоанатомов. Высокопроизводительные системы визуализации позволяют проводить крупномасштабные исследования с улучшенной воспроизводимостью. Сотрудничество между академическими учреждениями и фармацевтическими компаниями стимулирует спрос. Государственные инициативы по финансированию в Азиатско-Тихоокеанском регионе и Европе ускоряют внедрение. Облачные платформы позволяют обмениваться данными и проводить исследования в нескольких центрах. Инструменты на основе искусственного интеллекта повышают эффективность исследований и позволяют получать более ценные результаты. Расширение исследовательских лабораторий по всему миру способствует росту. По мере увеличения интенсивности исследований этот сегмент будет быстро расти.

- Конечным пользователем

В зависимости от конечного пользователя рынок систем патологической визуализации сегментируется на больницы, диагностические лаборатории и исследовательские организации. Сегмент больниц доминировал на рынке с долей выручки в 48,9% в 2025 году благодаря большому потоку пациентов, развитой инфраструктуре и высокому спросу на точную диагностику. Больницы внедряют цифровую патологию для повышения эффективности рабочих процессов, сокращения времени обработки результатов и обеспечения междисциплинарного сотрудничества. Интеграция с информационными системами больниц повышает операционную эффективность. Северная Америка лидирует благодаря раннему внедрению и значительным расходам на здравоохранение. За ней следуют европейские больницы, чему способствуют инициативы по цифровизации. Растущая распространенность онкологических заболеваний увеличивает зависимость от цифровой патологии. Партнерские отношения с поставщиками и получение разрешений регулирующих органов дополнительно способствуют внедрению в больницах. Больницы остаются крупнейшими конечными пользователями благодаря масштабу и доступности ресурсов.

Ожидается, что сегмент исследовательских организаций продемонстрирует самый быстрый рост со среднегодовым темпом роста в 22,0% в период с 2026 по 2033 год, обусловленный увеличением инвестиций в исследования в области биологических наук и разработку лекарственных препаратов. Научно-исследовательским институтам требуются передовые системы визуализации для анализа тканей, идентификации биомаркеров и трансляционных исследований. Фармацевтические и биотехнологические компании все чаще используют цифровую патологию для поддержки клинических испытаний. Расширение исследовательской инфраструктуры в Азиатско-Тихоокеанском регионе ускоряет внедрение. Платформы с поддержкой искусственного интеллекта повышают точность и производительность исследований. Государственные и частные инициативы по финансированию поддерживают модернизацию лабораторий. Облачные инструменты для совместной работы позволяют проводить многоцентровые исследования. По мере усиления глобальной исследовательской активности этот сегмент будет демонстрировать быстрый рост.

Региональный анализ рынка систем патологической визуализации

- Рынок систем патологической визуализации в Северной Америке доминировал, занимая наибольшую долю выручки — приблизительно 38,7% в 2025 году.

- Благодаря развитой инфраструктуре здравоохранения, широкому внедрению решений в области цифровой патологии и присутствию ведущих мировых игроков, компания опирается на развитую инфраструктуру здравоохранения.

- В США наблюдался существенный экономический рост, обусловленный системами визуализации на основе искусственного интеллекта и облачной диагностикой.

Анализ рынка систем патологической визуализации в США

В 2025 году рынок систем патологической визуализации США занял основную долю выручки Северной Америки, чему способствовали раннее внедрение передовых цифровых платформ для патологоанатомических исследований, высокий спрос на автоматизированное сканирование препаратов, анализ с использованием искусственного интеллекта и облачную диагностику в больницах, лабораториях и научно-исследовательских институтах.

Анализ рынка систем патологической визуализации в Европе

Прогнозируется, что европейский рынок систем патологической визуализации будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют увеличение инвестиций в цифровую патологию, растущий спрос на эффективные диагностические решения и технологические достижения в области систем визуализации.

Анализ рынка систем патологической визуализации в Великобритании

Ожидается, что рынок систем визуализации для патологоанатомических исследований в Великобритании будет стабильно расти благодаря внедрению систем визуализации с использованием искусственного интеллекта, интеграции цифровых рабочих процессов в патологоанатомические лаборатории и растущему спросу на более быструю и точную диагностику.

Анализ рынка систем патологической визуализации в Германии

Ожидается, что рынок систем патологической визуализации в Германии будет расти значительными темпами, чему способствуют растущая осведомленность о передовых методах диагностики, хорошо развитая инфраструктура здравоохранения и активное внедрение технологий цифровой патологии и визуализации.

Анализ рынка систем патологической визуализации в Азиатско-Тихоокеанском регионе

Ожидается, что рынок систем патологической визуализации в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, чему способствуют увеличение расходов на здравоохранение, рост числа диагностических центров, расширение деятельности в области медицинских исследований и повышение осведомленности о передовых решениях в области патологии в таких странах, как Китай, Индия и Япония.

Анализ рынка систем патологической визуализации в Японии

Рынок систем патологической визуализации в Японии набирает обороты благодаря быстрому внедрению передовых диагностических инструментов, платформ визуализации с поддержкой искусственного интеллекта и интеграции облачных решений в патологических лабораториях.

Анализ рынка систем патологической визуализации в Китае

В 2025 году китайский рынок систем патологической визуализации занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом инвестиций в здравоохранение, развитием диагностической инфраструктуры, расширением внедрения цифровых патологических систем и увеличением числа научно-исследовательских и медицинских учреждений.

Доля рынка систем патологической визуализации

В отрасли систем патологической визуализации лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Leica Biosystems (Германия)

• Roche Diagnostics (Швейцария)

• Philips Healthcare (Нидерланды)

• Olympus Corporation (Япония)

• Carl Zeiss Meditec (Германия)

• Hamamatsu Photonics (Япония)

• 3DHISTECH Ltd. (Венгрия)

• Hologic, Inc. (США)

• Akoya Biosciences (США)

• Indica Labs (США)

• PerkinElmer, Inc. (США)

• Sakura Finetek (Япония)

• Motic Digital Pathology (Китай)

• Objective Imaging Ltd. (Великобритания)

• Ventana Medical Systems (США)

• Sectra AB (Швеция)

• Corista LLC (США)

• Inspirata, Inc. (США)

• NEC Corporation (Япония)

• Mikroscan Technologies (США)

Последние разработки на мировом рынке систем патологической визуализации

- В июне 2025 года компания Leica Biosystems представила на Европейском конгрессе по цифровой патологии (ECDP 2025) портфолио патологического оборудования нового поколения, продемонстрировав высокопроизводительные сканеры, включая системы сканирования Aperio GT 180 и Aperio FL, а также интеллектуальное программное обеспечение, разработанное для поддержки комплексных рабочих процессов сканирования, управления и анализа микропрепаратов как для научных исследований, так и для клинической диагностики.

- В октябре 2025 года компания Leica Biosystems расширила свои предложения в области цифровой патологии на конференции Pathology Visions 2025, представив несколько новинок в портфеле Aperio Digital Pathology, включая решение для управления изображениями Aperio HALO AP на базе искусственного интеллекта и платформу Aperio AI Store для масштабируемых аналитических приложений, разработанную совместно с технологическими партнерами.

- В декабре 2025 года компания Leica Biosystems расширила свою линейку оборудования для клинической визуализации на конгрессе Digital Pathology and AI (DPAI), представив сканер Aperio GT 180 DX, сканер Aperio CS5 DX и программное обеспечение Aperio iQC DX для повышения качества микроскопических исследований и эффективности диагностического процесса в патологоанатомических лабораториях.

- В январе 2025 года компания Deciphex привлекла 32,3 млн долларов США в рамках финансирования серии C для расширения глобального доступа к высококачественным патологоанатомическим услугам через свою технологическую платформу, направленную на объединение сети патологоанатомов и улучшение диагностических возможностей по всему миру.

- В январе 2025 года компания Leica Biosystems также осуществила стратегические инвестиции в Indica Labs для ускорения разработки сопутствующей диагностики на основе искусственного интеллекта и интегрированных решений для цифровой патологии, укрепив тем самым свои возможности в области рабочих процессов с использованием ИИ в системах цифровой патологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.