Global Patient Registry Software Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.43 Billion

USD

5.64 Billion

2025

2033

USD

2.43 Billion

USD

5.64 Billion

2025

2033

| 2026 –2033 | |

| USD 2.43 Billion | |

| USD 5.64 Billion | |

| % | |

|

Сегментация мирового рынка программного обеспечения для ведения регистров пациентов по типу (регистры заболеваний, регистры медицинских услуг и регистры продуктов), программному обеспечению (автономное и интегрированное), модели ценообразования (подписка и владение), модели развертывания (локальное и облачное), базе данных (коммерческая и публичная), функциональности (управление здоровьем пациентов, управление уходом за пациентами, обмен медицинской информацией, оказание медицинской помощи на месте, оценка результатов лечения и медицинские исследования и клинические исследования), конечному использованию (государственные организации и сторонние администраторы, больницы и медицинские учреждения, частные плательщики, фармацевтические, биотехнологические компании, компании по производству медицинских изделий и исследовательские центры) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка программного обеспечения для ведения регистров пациентов

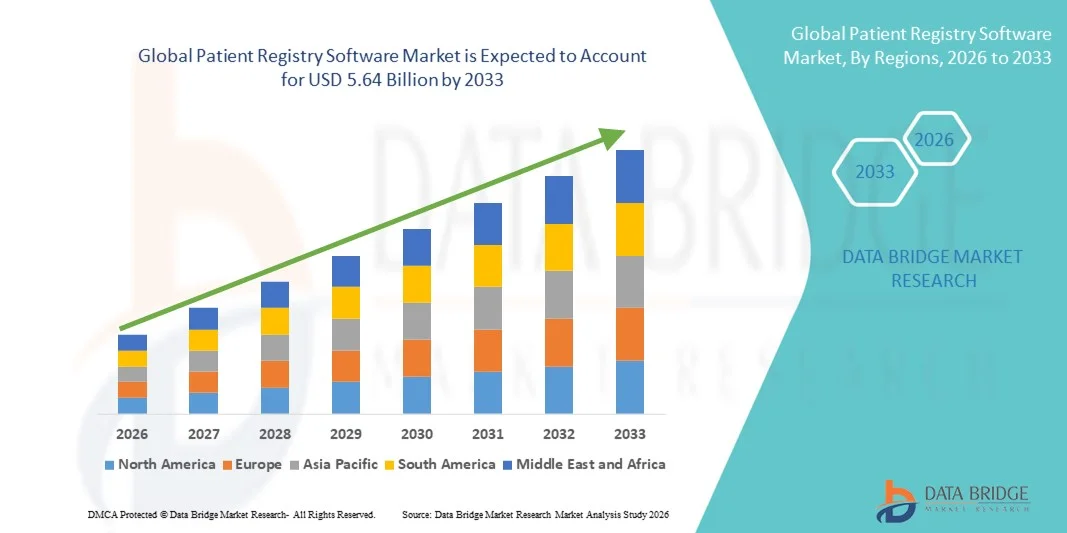

- Объем мирового рынка программного обеспечения для ведения регистров пациентов в 2025 году оценивался в 2,43 млрд долларов США и, как ожидается, достигнет 5,64 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 11,12% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим вниманием к сбору данных из реальной клинической практики, требованиями к соблюдению нормативных требований, а также все более широким внедрением цифровых медицинских карт и систем здравоохранения, основанных на данных, в больницах, научно-исследовательских институтах и фармацевтических компаниях.

- Кроме того, растущий спрос на эффективный сбор данных, отслеживание долгосрочных результатов лечения пациентов и решения для управления здоровьем населения позиционирует программное обеспечение для регистров пациентов как важнейший инструмент для клинических исследований, постмаркетингового наблюдения и инициатив по оказанию медицинской помощи, ориентированной на результат. Эти факторы в совокупности ускоряют внедрение передовых платформ для регистров, тем самым значительно стимулируя рост отрасли.

Анализ рынка программного обеспечения для ведения регистров пациентов

- Программное обеспечение для ведения регистров пациентов, предназначенное для систематического сбора, управления и анализа данных о пациентах с конкретными заболеваниями, состояниями или методами лечения, становится неотъемлемой частью современных систем здравоохранения в больницах, исследовательских организациях и компаниях, работающих в сфере медико-биологических наук, благодаря своей способности поддерживать сбор данных из реальной клинической практики, подготовку нормативной отчетности и отслеживание долгосрочных результатов.

- Растущий спрос на программное обеспечение для ведения регистров пациентов в первую очередь обусловлен усилением акцента на оказании медицинской помощи, ориентированной на результат, увеличением объема клинических исследований, ростом распространенности хронических заболеваний и необходимостью эффективных решений для управления данными, обеспечивающих соответствие нормативным требованиям и совместимость с электронными системами учета медицинской информации.

- Северная Америка доминировала на рынке программного обеспечения для ведения регистров пациентов, занимая наибольшую долю выручки в 39,78% в 2025 году. Это обусловлено развитой ИТ-инфраструктурой здравоохранения, сильной государственной поддержкой инициатив в области цифрового здравоохранения и значительными инвестициями в клинические исследования. В США наблюдается существенное внедрение таких программ в больницах, академических исследовательских центрах и фармацевтических компаниях для постмаркетингового наблюдения и управления здоровьем населения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке программного обеспечения для ведения регистров пациентов в течение прогнозируемого периода благодаря расширению инфраструктуры здравоохранения, увеличению цифровизации медицинских записей и росту инвестиций в клинические исследования в странах с развивающейся экономикой.

- Облачные решения доминировали на рынке программного обеспечения для ведения регистров пациентов, занимая 45,6% рынка в 2025 году, благодаря масштабируемости, экономичности, расширенной доступности данных и возможности поддержки многоцентрового сотрудничества между географически распределенными медицинскими учреждениями.

Обзор отчета и сегментация рынка программного обеспечения для ведения регистров пациентов

|

Атрибуты |

Ключевые тенденции рынка программного обеспечения для ведения регистров пациентов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка программного обеспечения для ведения регистров пациентов

Развитие методов получения данных из реального мира посредством интеграции ИИ и облачных технологий.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке программного обеспечения для ведения регистров пациентов является углубление интеграции с искусственным интеллектом (ИИ), передовыми аналитическими платформами и облачными экосистемами здравоохранения, что существенно повышает точность данных, совместимость и позволяет получать клиническую информацию в режиме реального времени в рамках медицинских сетей.

- Например, Oracle Health (Cerner) интегрировала расширенные аналитические возможности в свои платформы для ведения реестров с целью поддержки управления здоровьем населения, а IQVIA использует инструменты на основе искусственного интеллекта для повышения эффективности сбора данных из реальной клинической практики и процессов подготовки нормативной отчетности.

- Интеграция ИИ в программное обеспечение для регистрации пациентов позволяет автоматизировать извлечение данных из электронных медицинских карт, проводить прогнозную аналитику прогрессирования заболевания и интеллектуальные оповещения для стратификации риска пациентов. Например, некоторые платформы для регистрации пациентов используют алгоритмы машинного обучения для выявления пробелов в оказании медицинской помощи и предоставления врачам полезной информации, а облачные системы обеспечивают бесперебойное взаимодействие между несколькими центрами и удаленный доступ к данным.

- Бесшовная интеграция регистровых платформ с электронными медицинскими картами, системами управления клиническими испытаниями и более широкой цифровой инфраструктурой здравоохранения способствует централизованному и стандартизированному управлению данными. Благодаря единым панелям мониторинга заинтересованные стороны могут управлять группами пациентов, отслеживать результаты и оптимизировать процессы отчетности в различных учреждениях, создавая более взаимосвязанную и основанную на доказательствах среду здравоохранения.

- Тенденция к созданию более интеллектуальных, масштабируемых и совместимых регистрационных систем коренным образом меняет представления об управлении клиническими данными и соблюдении нормативных требований. Вследствие этого такие компании, как IQVIA, разрабатывают решения для регистров с поддержкой искусственного интеллекта, улучшенной автоматизацией, аналитикой в реальном времени и возможностями глобальной стандартизации данных.

- Спрос на программное обеспечение для ведения регистров пациентов, предлагающее бесшовную аналитику на основе ИИ, совместимость и интеграцию с облачными сервисами, быстро растет среди медицинских учреждений, исследовательских институтов и фармацевтических компаний, поскольку организации все чаще отдают приоритет принятию решений на основе данных и отслеживанию долгосрочных результатов лечения пациентов.

Динамика рынка программного обеспечения для ведения регистров пациентов

Водитель

Растущий спрос обусловлен расширением системы оказания медицинской помощи, ориентированной на результат, и развитием клинических исследований.

- Усиливающийся глобальный переход к моделям оказания медицинской помощи, ориентированным на ценность, в сочетании с растущими требованиями к клиническим исследованиям и постмаркетинговому надзору, является существенным фактором, обуславливающим повышенный спрос на программные решения для ведения регистров пациентов.

- Например, в последние годы IQVIA расширила спектр своих услуг по сбору данных из реальной клинической практики и ведению реестров, чтобы поддержать фармацевтические компании в подготовке заявок на регистрацию и долгосрочном мониторинге безопасности, тем самым укрепив роль реестровых платформ в управлении жизненным циклом лекарственных препаратов.

- Поскольку поставщики медицинских услуг и регулирующие органы уделяют особое внимание измерению результатов и улучшению качества, программное обеспечение для регистрации пациентов предлагает структурированный сбор данных, отслеживание в динамике, автоматизированную отчетность и поддержку соблюдения нормативных требований, обеспечивая критически важное обновление по сравнению с разрозненными системами ручного сбора данных.

- Кроме того, растущая цифровизация систем здравоохранения и широкое внедрение электронных медицинских карт делают регистрационные платформы неотъемлемой частью интегрированных ИТ-экосистем здравоохранения, обеспечивая совместимость и скоординированное оказание медицинской помощи.

- Растущая распространенность хронических и редких заболеваний во всем мире существенно увеличивает потребность в платформах для сбора долгосрочных данных, поскольку системы здравоохранения стремятся к созданию всеобъемлющих реестров для поддержки программ управления заболеваниями и инициатив в области персонализированной медицины.

- Возможность отслеживать состояние групп пациентов, поддерживать исследования редких заболеваний и содействовать межцентровому сотрудничеству посредством централизованных цифровых платформ является ключевым фактором, стимулирующим внедрение таких решений в больницах, академических учреждениях и компаниях, работающих в сфере медико-биологических наук. Растущее внимание к доказательной медицине и оптимизации возмещения затрат дополнительно способствует устойчивому росту рынка.

Сдержанность/Вызов

Проблемы защиты данных и сложности соблюдения нормативных требований

- Опасения, связанные с конфиденциальностью данных пациентов, рисками кибербезопасности и соблюдением строгих правил здравоохранения, создают серьезные препятствия для более широкого внедрения на рынке. Поскольку платформы для создания реестров обрабатывают конфиденциальную медицинскую информацию, они должны придерживаться строгих региональных и международных рамок защиты данных.

- Например, постоянно меняющиеся нормативные акты, такие как GDPR в Европе и требования HIPAA в США, увеличили нагрузку на поставщиков и поставщиков ИТ-решений в сфере здравоохранения, что иногда замедляет сроки внедрения систем регистрации.

- Для укрепления доверия заинтересованных сторон крайне важно решать эти проблемы с помощью надежных стандартов шифрования, безопасных сред размещения данных и постоянного обновления нормативных требований. Такие компании, как Oracle Health и IQVIA, делают акцент на передовых архитектурах безопасности и сертификации соответствия, чтобы успокоить клиентов. Кроме того, высокие затраты на внедрение и настройку комплексных платформ регистрации могут стать препятствием для небольших медицинских учреждений, особенно в развивающихся странах с ограниченными ИТ-бюджетами.

- Хотя модели развертывания на основе облачных технологий постепенно улучшают доступность и масштабируемость, сложность интеграции программного обеспечения для ведения реестров с устаревшими больничными информационными системами по-прежнему может препятствовать беспрепятственному внедрению в некоторых регионах.

- Ограниченная техническая компетентность и сопротивление изменениям в рабочих процессах среди медицинских работников могут замедлить внедрение и эффективное использование регистрационных платформ, особенно в небольших учреждениях, переходящих от бумажных или фрагментированных цифровых систем.

- Преодоление этих проблем за счет усиления мер кибербезопасности, гармонизации глобальных стандартов данных и экономически эффективных стратегий внедрения будет иметь решающее значение для обеспечения устойчивого и долгосрочного роста рынка программного обеспечения для ведения регистров пациентов.

Обзор рынка программного обеспечения для ведения регистров пациентов

Рынок сегментирован по типу, программному обеспечению, модели ценообразования, модели развертывания, базе данных, функциональности и конечному использованию.

- По типу

По типу рынок программного обеспечения для ведения регистров пациентов сегментируется на регистры заболеваний, регистры медицинских услуг и регистры продукции. Сегмент регистров заболеваний доминировал на рынке, занимая наибольшую долю выручки в 2025 году, что обусловлено растущей распространенностью хронических и редких заболеваний во всем мире. Эти регистры позволяют осуществлять долгосрочное отслеживание пациентов, поддерживают отчетность перед регулирующими органами и предоставляют структурированные данные для клинических исследований. Медицинские учреждения и фармацевтические компании полагаются на регистры заболеваний для мониторинга результатов лечения пациентов и эффективности терапии в различных центрах. Интеграция регистров заболеваний с электронными медицинскими картами обеспечивает стандартизированный сбор данных и улучшает совместимость. Кроме того, государственные инициативы по усилению мониторинга общественного здравоохранения еще больше способствуют внедрению регистров заболеваний.

Ожидается, что сегмент реестров медицинских услуг продемонстрирует самый быстрый рост в период с 2026 по 2033 год благодаря расширению программ оказания медицинской помощи, ориентированных на результат, и необходимости в комплексных данных об использовании услуг. Реестры медицинских услуг позволяют больницам и плательщикам оценивать показатели качества, оптимизировать распределение ресурсов и улучшать качество оказания медицинской помощи пациентам. Их интеграция с цифровыми медицинскими платформами и системами электронных медицинских карт обеспечивает беспрепятственный обмен данными и лучшую координацию медицинской помощи. Сегмент также выигрывает от растущих инвестиций в ИТ-инфраструктуру здравоохранения и многоцентрового сотрудничества. Растущий спрос на оценку эффективности медицинской помощи и измерение результатов стимулирует внедрение таких систем на развитых и развивающихся рынках.

- Программным обеспечением

В зависимости от типа программного обеспечения рынок сегментируется на автономные и интегрированные решения. В 2025 году сегмент интегрированного программного обеспечения доминировал на рынке благодаря своей способности взаимодействовать с электронными медицинскими картами (ЭМК), системами управления клиническими испытаниями и аналитическими платформами. Интегрированные решения сокращают дублирование данных, повышают эффективность рабочих процессов и обеспечивают комплексную отчетность для соблюдения нормативных требований и управления здоровьем населения. Медицинские учреждения предпочитают интегрированные системы для централизованного управления данными и масштабируемых аналитических возможностей. Фармацевтические компании также используют интегрированные реестры для постмаркетингового наблюдения и получения данных из реальной клинической практики. Растущее внимание к совместимости и межцентровому сотрудничеству способствует дальнейшему внедрению интегрированного программного обеспечения для реестров.

Ожидается, что сегмент автономного программного обеспечения продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря своей гибкости, экономичности и простоте развертывания для специализированных проектов по созданию реестров. Автономные решения идеально подходят для исследовательских учреждений, реестров редких заболеваний и клинических исследований, где требуется индивидуальная настройка. Эти решения позволяют быстро внедрять систему без сложной ИТ-интеграции и поддерживают целенаправленный сбор данных для конкретных групп пациентов. Автономное программное обеспечение также облегчает целевую отчетность для подачи заявок в регулирующие органы и оценки конечных точек клинических испытаний. Организации получают выгоду от возможности масштабирования функциональности в зависимости от потребностей исследования. Растущий спрос на настраиваемые и модульные решения ускоряет внедрение автономного программного обеспечения для реестров.

- Модель ценообразования

Исходя из модели ценообразования, рынок сегментируется на модели подписки и владения. В 2025 году на рынке доминировала модель подписки, чему способствовало растущее внедрение платформ на основе SaaS, снижающих первоначальные инвестиционные затраты. Модели подписки обеспечивают непрерывные обновления программного обеспечения, доступ к облаку и масштабируемость на нескольких площадках. Они позволяют осуществлять совместную работу в режиме реального времени, удаленный мониторинг и сбор данных в нескольких центрах. Больницы, исследовательские центры и фармацевтические компании предпочитают модели подписки из-за предсказуемых операционных расходов и гибкого доступа. Модель подписки также поддерживает аналитику на основе ИИ и совместимость с системами электронных медицинских карт, повышая общую ценность регистра.

Ожидается, что модель владения будет демонстрировать самый быстрый рост в течение прогнозируемого периода, поскольку крупные организации здравоохранения стремятся к полному контролю над безопасностью данных, их хранением и настройкой. Модели владения предпочтительны в тех случаях, когда конфиденциальные данные пациентов требуют локального размещения или строгого соблюдения нормативных требований. Эти модели позволяют организациям полностью интегрировать программное обеспечение с устаревшими ИТ-системами и настраивать рабочие процессы. Владение также способствует долгосрочной экономии затрат при крупномасштабных внедрениях. Учреждения получают полный контроль над данными пациентов и аналитическими процессами, что имеет решающее значение для сред с жесткими требованиями к соблюдению нормативных требований.

- По модели развертывания

В зависимости от модели развертывания рынок сегментируется на локальные и облачные решения. В 2025 году облачный сегмент доминировал на рынке с долей 45,6%, чему способствовали масштабируемость, централизованный доступ и экономичность облачных решений. Облачные реестры обеспечивают доступ к данным в режиме реального времени из нескольких мест и поддерживают многоцентровое взаимодействие. Они снижают затраты на инфраструктуру и упрощают обслуживание, обеспечивая при этом соответствие требованиям безопасности. Облачные решения позволяют осуществлять удаленный мониторинг, автоматизированную отчетность и интеграцию с аналитическими инструментами на основе искусственного интеллекта. Медицинские учреждения и фармацевтические компании все чаще предпочитают облачные решения для сбора доказательств и управления здоровьем населения. Этот сегмент выигрывает от быстрой цифровой трансформации в здравоохранении во всем мире.

Ожидается, что сегмент локальных решений продемонстрирует самый быстрый рост в течение прогнозируемого периода в связи с растущей обеспокоенностью по поводу конфиденциальности данных, соблюдения нормативных требований и локального контроля над информацией о пациентах. Локальное развертывание позволяет учреждениям хранить конфиденциальные данные в собственной инфраструктуре и поддерживать строгий контроль доступа. Больницы с устоявшимися ИТ-системами предпочитают локальные решения из-за возможности глубокой настройки и интеграции с устаревшими платформами. Локальные реестры также позволяют создавать индивидуальные рабочие процессы для крупномасштабных клинических испытаний и исследовательских работ. Этот сегмент растет в регионах со строгими нормативными рамками и высоким акцентом на суверенитет данных.

- По базе данных

В зависимости от типа базы данных рынок сегментируется на коммерческие и общедоступные базы данных. В 2025 году сегмент коммерческих баз данных доминировал на рынке благодаря высококачественным, проверенным данным, которые поддерживают клинические исследования, постмаркетинговый надзор и соблюдение нормативных требований. Коммерческие базы данных предлагают расширенную аналитику, возможности искусственного интеллекта и безопасный доступ, что делает их идеальными для фармацевтических и биотехнологических компаний. Больницы используют эти базы данных для улучшения управления лечением пациентов и анализа состояния здоровья населения. Они также поддерживают сбор данных из реальной клинической практики для клинических испытаний и разработки лекарственных препаратов. Надежность, стандартизация и безопасность коммерческих баз данных способствуют их широкому распространению.

Ожидается, что сегмент общедоступных баз данных продемонстрирует самый быстрый рост в течение прогнозируемого периода благодаря правительственным инициативам, поощряющим открытый доступ к реестрам для эпидемиологии, разработки политики и эпидемиологического надзора. Общедоступные базы данных облегчают межучрежденческое сотрудничество, способствуют прозрачности и сокращают дублирование усилий по сбору данных. Исследователи и медицинские работники используют эти базы данных для анализа тенденций в области здоровья населения и мониторинга прогрессирования заболеваний. Интеграция с облачными сервисами и аналитика на основе искусственного интеллекта повышают удобство использования общедоступных реестров. Расширение инфраструктуры здравоохранения на развивающихся рынках также способствует внедрению общедоступных баз данных.

- По функциональности

В зависимости от функциональности рынок сегментируется на управление здоровьем населения (УЗН), управление уходом за пациентами, обмен медицинской информацией, решения для оказания медицинской помощи на месте, оценку результатов применения продуктов, а также медицинские исследования и клинические исследования. Сегмент УЗН доминировал на рынке в 2025 году, что было обусловлено необходимостью улучшения результатов лечения пациентов, управления хроническими заболеваниями и оптимизации использования ресурсов. Реестры УЗН позволяют проводить прогнозную аналитику, стратификацию рисков и координацию медицинской помощи. Больницы, плательщики и исследовательские организации используют функциональность УЗН для программ оказания медицинской помощи, ориентированных на результат. Эти решения облегчают долгосрочный мониторинг пациентов и автоматизированную отчетность. Интеграция с системами электронных медицинских карт повышает эффективность УЗН в многоцентровых сетях.

Ожидается, что сегмент медицинских исследований и клинических испытаний продемонстрирует самый быстрый рост в прогнозируемый период благодаря увеличению числа клинических испытаний, нормативным требованиям к пострегистрационному наблюдению и спросу на данные, полученные в реальной клинической практике. Реестры в этом сегменте обеспечивают стандартизированный сбор данных, долгосрочное отслеживание пациентов и многоцентровое сотрудничество. Они поддерживают разработку лекарственных препаратов, мониторинг безопасности и принятие решений на основе фактических данных. Аналитика на основе искусственного интеллекта и интеграция с облачными сервисами еще больше расширяют возможности исследований. Фармацевтические и биотехнологические компании все чаще инвестируют в платформы реестров для крупномасштабных исследований.

- По конечному использованию

В зависимости от конечного использования рынок сегментируется на государственные организации и сторонних администраторов, больницы и медицинские учреждения, частных плательщиков, фармацевтические, биотехнологические компании и компании по производству медицинских изделий, а также исследовательские центры. Сегмент больниц и медицинских учреждений доминировал на рынке в 2025 году, чему способствовала потребность в интегрированном управлении данными пациентов, улучшении клинических рабочих процессов и соблюдении требований к отчетности. Больницы используют реестры для отслеживания результатов лечения пациентов, мониторинга терапии и управления программами лечения хронических заболеваний. Интеграция с электронными медицинскими картами поддерживает централизованное управление данными и межцентровое сотрудничество. Сегмент получает выгоду от внедрения цифровых технологий в здравоохранении и инициатив в области общественного здравоохранения.

Ожидается, что сегмент фармацевтических, биотехнологических компаний и производителей медицинских изделий продемонстрирует самый быстрый рост в прогнозируемый период благодаря увеличению числа клинических испытаний, постмаркетингового наблюдения и получению данных из реальной клинической практики. Реестры позволяют этим компаниям отслеживать долгосрочные результаты применения продукции, поддерживать подачу заявок в регулирующие органы и оптимизировать разработку лекарственных препаратов. Облачные и основанные на искусственном интеллекте платформы дополнительно улучшают взаимодействие и анализ данных. Рост также подпитывается увеличением инвестиций в исследования редких заболеваний и специализированной терапии. Внедрение многонациональных реестров способствует глобальному соблюдению нормативных требований и расширению рынка.

Региональный анализ рынка программного обеспечения для ведения регистров пациентов

- Северная Америка доминировала на рынке программного обеспечения для ведения регистров пациентов, занимая наибольшую долю выручки в 39,78% в 2025 году. Это обусловлено развитой ИТ-инфраструктурой здравоохранения, активной государственной поддержкой инициатив в области цифрового здравоохранения и значительными инвестициями в клинические исследования.

- Медицинские учреждения, исследовательские центры и фармацевтические компании в регионе отдают приоритет программному обеспечению для ведения регистров пациентов, поскольку оно позволяет получать данные из реальной клинической практики, поддерживать клинические испытания и отслеживать долгосрочные результаты лечения пациентов.

- Широкое распространение таких систем дополнительно поддерживается высокими расходами на здравоохранение, государственными инициативами по продвижению электронных медицинских карт и растущим акцентом на оказании медицинской помощи, ориентированной на результат, что делает программное обеспечение для регистрации пациентов важнейшим инструментом для больниц, плательщиков и организаций, работающих в сфере медико-биологических наук.

Анализ рынка программного обеспечения для ведения регистров пациентов в США.

В 2025 году рынок программного обеспечения для ведения регистров пациентов в США занял наибольшую долю выручки в Северной Америке – 82%, что обусловлено развитой ИТ-инфраструктурой здравоохранения и широким распространением электронных медицинских карт. Медицинские учреждения, исследовательские институты и фармацевтические компании все чаще отдают приоритет платформам для ведения регистров в целях получения данных из реальной клинической практики, постмаркетингового наблюдения и отслеживания результатов лечения пациентов в долгосрочной перспективе. Растущая тенденция к оказанию медицинской помощи, ориентированной на результат, и государственные инициативы, способствующие совместимости и стандартизации клинических данных, еще больше стимулируют рост рынка. Кроме того, аналитика с использованием ИИ, облачное развертывание и интеграция с системами управления клиническими испытаниями повышают операционную эффективность. Растущее внимание к исследованиям редких заболеваний и многоцентровому сотрудничеству также расширяет спрос на специализированные решения для ведения регистров. Следовательно, США остаются доминирующим центром внедрения программного обеспечения для ведения регистров пациентов в Северной Америке.

Анализ рынка программного обеспечения для ведения регистров пациентов в Европе

Прогнозируется, что европейский рынок программного обеспечения для ведения регистров пациентов будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют строгие правила в сфере здравоохранения и растущее внимание к доказательной медицине. Государственные инициативы, поддерживающие национальные и региональные регистры здоровья, способствуют внедрению цифровых платформ для отслеживания заболеваний, клинических исследований и управления здоровьем населения. Увеличение инвестиций в ИТ-инфраструктуру здравоохранения и интеграция с электронными медицинскими картами также стимулируют рост рынка. Европейские поставщики медицинских услуг и фармацевтические компании внедряют регистры для обеспечения соответствия требованиям, оптимизации результатов лечения пациентов и проведения многоцентровых исследований. Растущее внимание к управлению хроническими заболеваниями и цифровизации системы здравоохранения дополнительно способствует расширению рынка как в стационарных, так и в стационарных условиях.

Анализ рынка программного обеспечения для ведения регистров пациентов в Великобритании

Ожидается, что рынок программного обеспечения для ведения регистров пациентов в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют поддержка правительством инициатив в области цифрового здравоохранения и стремление Национальной службы здравоохранения (NHS) к созданию централизованных систем данных о пациентах. Больницы, исследовательские центры и фармацевтические компании все чаще используют платформы регистров для поддержки клинических испытаний, постмаркетингового наблюдения и отслеживания результатов лечения пациентов в долгосрочной перспективе. Рост распространенности хронических и редких заболеваний стимулирует внедрение таких систем, поскольку регистры предоставляют структурированные данные для соблюдения нормативных требований и исследовательских целей. Кроме того, интеграция с системами электронных медицинских карт (EHR) и облачными платформами повышает доступность в режиме реального времени и совместимость. Растущая осведомленность о моделях оказания медицинской помощи, ориентированных на ценность, и пациентоориентированных подходах еще больше стимулирует спрос на надежные решения для ведения регистров.

Анализ рынка программного обеспечения для ведения регистров пациентов в Германии

Ожидается, что рынок программного обеспечения для ведения регистров пациентов в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют растущая осведомленность о цифровизации здравоохранения и строгие правила защиты данных. Больницы и исследовательские учреждения внедряют решения для ведения регистров, чтобы отслеживать результаты лечения пациентов, поддерживать клинические исследования и соответствовать стандартам ЕС и национальным нормативным требованиям. Развитая инфраструктура здравоохранения Германии, ориентация на инновации и государственные программы мониторинга хронических заболеваний способствуют внедрению регистров. Все большую популярность приобретают интеграция с электронными медицинскими картами, аналитика на основе искусственного интеллекта и безопасное облачное развертывание. Акцент на решениях, ориентированных на конфиденциальность и соответствующих требованиям, соответствует местным ожиданиям, особенно в многоцентровых и долгосрочных исследованиях пациентов.

Анализ рынка программного обеспечения для ведения регистров пациентов в Азиатско-Тихоокеанском регионе

Рынок программного обеспечения для ведения регистров пациентов в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 23%) в прогнозируемый период с 2026 по 2033 год, чему способствуют растущая цифровизация здравоохранения, урбанизация и увеличение инвестиций в клинические исследования в таких странах, как Китай, Япония и Индия. Правительства продвигают создание национальных и региональных регистров для улучшения эпидемиологического надзора, результатов лечения пациентов и разработки политики. Растущее внедрение электронных медицинских карт и аналитики на основе искусственного интеллекта повышает полезность регистрационных платформ в больницах, исследовательских центрах и фармацевтических компаниях. Расширение инфраструктуры здравоохранения и инициативы в области цифрового здравоохранения поддерживают межцентровое сотрудничество. Кроме того, растущая осведомленность о ценностно-ориентированном подходе к лечению и отслеживании редких заболеваний еще больше ускоряет внедрение программного обеспечения для ведения регистров пациентов в регионе.

Анализ рынка программного обеспечения для ведения регистров пациентов в Японии

The Japan patient registry software market is gaining momentum due to the country’s advanced healthcare infrastructure, high-tech culture, and demand for precise patient data management. Hospitals, research centers, and life sciences companies increasingly use registries for real-world evidence generation, clinical trial support, and population health monitoring. Integration with EHRs, AI analytics, and cloud platforms enhances longitudinal patient tracking and operational efficiency. Japan’s aging population drives demand for monitoring chronic disease outcomes and providing better care coordination. The country’s emphasis on data security and regulatory compliance ensures adoption of robust and standardized registry solutions. Multi-center and cross-institution collaborations further expand market growth.

India Patient Registry Software Market Insight

The India patient registry software market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to expanding healthcare infrastructure, rapid urbanization, and increasing adoption of digital health solutions. Hospitals, research centers, and pharmaceutical companies are increasingly leveraging registry platforms for post-marketing surveillance, clinical trials, and population health management. Government initiatives supporting digital health and smart hospital programs are accelerating adoption. Affordable cloud-based solutions and the growing number of domestic IT vendors further enhance accessibility. Rising awareness of rare disease tracking and value-based care models drives demand for specialized registry solutions. The combination of technological readiness, supportive policies, and growing clinical research activities propels the Indian market forward.

Patient Registry Software Market Share

The Patient Registry Software industry is primarily led by well-established companies, including:

- ImageTrend (U.S.)

- Global Vision Technologies (U.S.)

- Dacima Software Inc. (Canada)

- Evado Clinical Pty Ltd (Australia)

- FIGmd Inc. (U.S.)

- M2S Industries (U.S.)

- IQVIA Holdings Inc. (U.S.)

- Optum, Inc. (U.S.)

- McKesson Corporation (U.S.)

- Syneos Health Inc. (U.S.)

- Advarra Inc. (U.S.)

- OpenText Corporation (Canada)

- Premier Inc. (U.S.)

- Advera Health Analytics (U.S.)

- ArborMetrix Inc. (U.S.)

- Medrio Inc. (U.S.)

- OM1 Inc. (U.S.)

- Open Registry (U.S.)

- Orion Health Corp. (New Zealand)

- IFA Systems AG (Switzerland)

What are the Recent Developments in Global Patient Registry Software Market?

- In February 2025, Harmony Healthcare IT announced the launch of ClearWay, an AI‑powered platform designed to automate clinical data abstraction and registry submission, significantly reducing abstraction time by up to 80% and enhancing operational efficiency for registry workflows

- В июне 2024 года компания OM1 представила свой Центр передового опыта в области регистров пациентов — специализированный центр, предлагающий консультации экспертов, поддержку в разработке и расширенные аналитические возможности для оптимизации работы регистров пациентов и сбора данных в реальных исследованиях и клинических испытаниях.

- В апреле 2023 года компания OM1 представила новую платформу на основе искусственного интеллекта для сбора данных из реальной клинической практики (RWE), призванную предоставлять персонализированную информацию о диагностике, путях лечения, клинических испытаниях и результатах, а также расширять возможности ведения реестров для клинических и исследовательских приложений.

- В феврале 2023 года Фонд поликистозной болезни почек (ПКД) в партнерстве с IQVIA разработал Реестр аутосомно-доминантной поликистозной болезни почек (АДПКД), целью которого является отслеживание данных о качестве жизни в динамике для поддержки исследований и улучшения управления заболеванием с использованием совместимых данных электронных медицинских карт.

- В июле 2021 года компания OM1 запустила Реестр рассеянного склероза (РС), в который было включено более 20 000 пациентов для сбора подробных клинических данных в целях исследований и планирования клинических испытаний. На тот момент это стало одной из крупнейших инициатив по созданию специализированного реестра пациентов с этим заболеванием.

- https://www.harmonyhit.com/harmony-healthcare-it-launches-clearway-to-revolutionize-clinical-data-abstraction-and-registry-submission-process/

- https://www.businesswire.com/news/home/20240613534316/en/OM1-a-Pioneer-in-Patient-Registries-Launches-Its-Registries-Center-of-Excellence

- https://www.clinicaltrialsarena.com/news/om1-personalised-medicine/

- https://www.pharmiweb.com/press-release/2025-05-08/global-patient-registry-software-market-key-drivers-behind-the-11-14-cagr-growth-by-2027

- https://www.7wireventures.com/news/om1-launches-multiple-sclerosis-registry-with-more-than-20000-patients-prospectively-followed-with-deep-clinical-data/

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.