Global Patient Simulators Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.51 Billion

USD

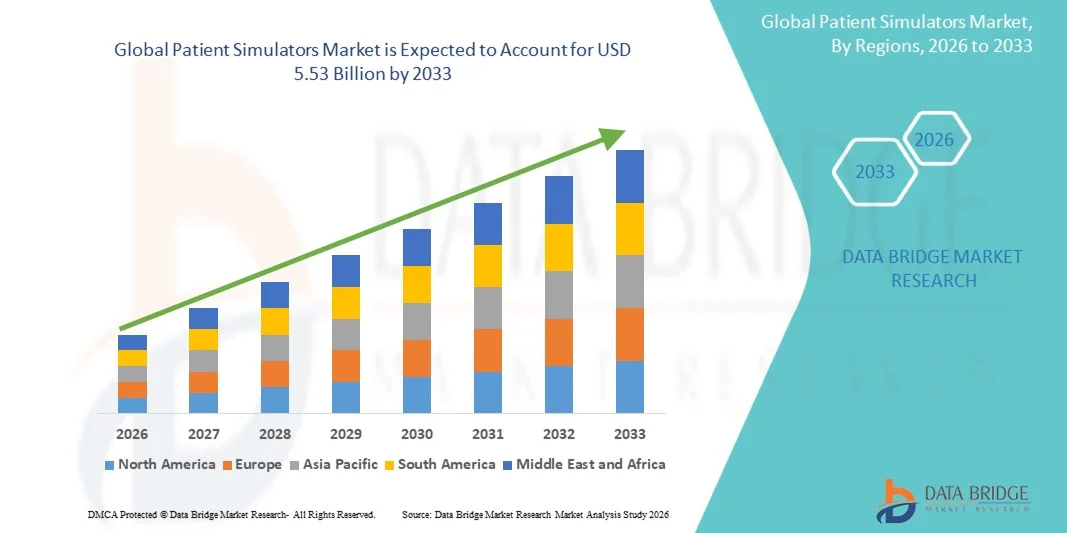

5.53 Billion

2025

2033

USD

2.51 Billion

USD

5.53 Billion

2025

2033

| 2026 –2033 | |

| USD 2.51 Billion | |

| USD 5.53 Billion | |

| % | |

|

Сегментация рынка глобальных симуляторов пациентов по продуктам (симулятор взрослых пациентов, детский симулятор, симулятор родов), конечный пользователь (больницы, военные организации, академические институты и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок симуляторов пациентовОбзор

Рынок симуляторов пациентов оценивался как2,51 млрд долларов в 2025 годуи, по прогнозам, достигнет$5,53 млрд к 2033 годуРастущий в aCAGR 10,40% с 2026 по 2033 годРынок симуляторов пациентов переживает устойчивый рост, обусловленный растущим спросом на передовые решения для медицинского обучения, растущим вниманием к безопасности пациентов и быстрым прогрессом в технологиях моделирования высокой точности. Растущее внедрение медицинского образования на основе моделирования в больницах, школах медсестер и академических учреждениях позволяет медицинским работникам практиковать клинические процедуры в среде, свободной от риска, повышая точность диагностики и результаты лечения.

Растущая распространенность хронических заболеваний, растущая сложность хирургических процедур и растущий акцент на минимизацию медицинских ошибок заставляют поставщиков медицинских услуг, медицинские университеты и учебные центры внедрять системы моделирования пациентов. Высокоточные манекены и виртуальные симуляторы пациентов все чаще заменяют традиционное лекционное обучение, предлагая иммерсивную практическую подготовку для неотложной помощи, анестезии, хирургии и сценариев критической помощи.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке симуляторов пациентов с самой большой долей дохода в 36,42% в 2025 году, чему способствовало сильное внедрение передовых технологий медицинского обучения, высокие расходы на здравоохранение и присутствие ведущих производителей симуляторов и медицинских учебных заведений. Регион извлекает выгоду из хорошо зарекомендовавших себя образовательных программ, основанных на моделировании, в больницах, академических институтах и военных медицинских учебных центрах, наряду с повышением внимания к безопасности пациентов и сокращению клинических ошибок. Растущая интеграция высокоточных манекенов, учебных инструментов на основе VR / AR и платформ моделирования с поддержкой ИИ продолжает укреплять региональное лидерство.

- Сегмент симуляторов для взрослых пациентов доминировал на рынке с долей 52,18% в 2025 году, благодаря широкому использованию в обучении неотложной помощи, хирургическом моделировании, практике анестезии и обучении критической помощи.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,34% с 2026 по 2033 год, что обусловлено быстрым расширением инфраструктуры здравоохранения, увеличением инвестиций в медицинское образование и растущим внедрением обучения на основе моделирования в развивающихся странах, таких как Китай, Индия, Япония и Южная Корея. Растущие правительственные инициативы по улучшению стандартов клинической подготовки и снижению медицинских ошибок еще больше ускоряют рост рынка в регионе.

- Сегмент госпиталей доминировал в категории конечных пользователей с долей дохода 48,73% в 2025 году из-за высокого притока пациентов, высоких требований к клинической подготовке и широкого внедрения обучения на основе моделирования для улучшения результатов в области здравоохранения. Больницы все чаще используют симуляторы пациентов для обучения резидентов, готовности к чрезвычайным ситуациям и развития хирургических навыков. Повышение внимания к сокращению медицинских ошибок и повышению безопасности пациентов еще больше ускоряет внедрение в больничных условиях.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,51 млрд

- Ожидаемая рыночная стоимость (2033): $5,53 млрд

- Прогноз CAGR (2026–2033): 10,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Рынок симуляторов для пациентовСегментация

|

Атрибуты |

Симуляторы пациентов КлючОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Laerdal Medical (Норвегия) |

|

Рыночные возможности |

Расширение симуляционного медицинского образования (SBME) в академических институтах Растущий спрос на повышение квалификации в области медицины неотложной и критической помощи Интеграция AI, VR/AR и технологий моделирования высокой точности |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Симуляторы пациентов: тенденции рынка

Тенденция: рост симуляционной медицинской подготовки и развития клинических навыков

Рынок симуляторов пациентов демонстрирует сильный рост, обусловленный растущим внедрением медицинского образования на основе моделирования в больницах, академических институтах и военных медицинских учебных центрах. Медицинские учреждения все чаще используют симуляторы пациентов высокой точности для обучения врачей в области критической помощи, экстренного реагирования, управления анестезией и хирургических процедур без риска для реальных пациентов. Интеграция систем физиологической обратной связи в режиме реального времени позволяет точно оценить принятие клинических решений и точность процедур. Медицинские школы и колледжи медсестер также используют лаборатории моделирования для предоставления стандартизированных программ обучения, основанных на компетенциях, в то время как технологии VR и AR создают очень захватывающие клинические среды, которые тесно копируют ICU, операционные и отделения неотложной помощи.

Динамика рынка симуляторов пациентов

Ключевой драйвер рынка: повышение внимания к безопасности пациентов и сокращение медицинских ошибок

Растущий глобальный акцент на безопасность пациентов и снижение клинических ошибок является основным драйвером рынка тренажеров для пациентов. Согласно отчетам о безопасности здравоохранения, медицинские ошибки способствуют значительному проценту предотвратимых осложнений в больницах во всем мире, подталкивая системы здравоохранения к принятию передовых решений обучения. Симуляторы пациентов обеспечивают повторяющуюся, безрисковую практику процедур с высокими ставками, таких как сердечно-легочная реанимация (СЛР), управление дыхательными путями и травматологическая помощь. Например, программы обучения на основе моделирования были широко приняты в аккредитованных медицинских учреждениях, таких как программы моделирования Американского колледжа хирургов (ACS), которые требуют практической проверки компетентности перед реальными процедурами. Кроме того, растущие инвестиции в инфраструктуру образования в области здравоохранения в Северной Америке, Европе и Азиатско-Тихоокеанском регионе ускоряют внедрение передовых технологий моделирования.

Ключевое ограничение/вызов: высокая стоимость современных систем моделирования и сложность обслуживания

Основной проблемой на рынке симуляторов пациентов является высокая начальная стоимость, связанная с передовыми системами моделирования, а также текущие расходы на техническое обслуживание и эксплуатацию. Высокоточные манекены, интегрированные с физиологическим моделированием, тактильными системами обратной связи и механизмами реагирования на основе ИИ, требуют значительных капиталовложений, часто от десятков тысяч до сотен тысяч долларов за единицу в зависимости от сложности. Это ограничивает внедрение в небольших больницах, школах медсестер и развитии систем здравоохранения. Кроме того, частые обновления программного обеспечения, требования к калибровке и потребности в технической поддержке увеличивают общую стоимость владения. Несмотря на растущие инициативы по финансированию медицинского образования, барьеры в области затрат по-прежнему ограничивают широкое распространение, особенно в странах с низким и средним уровнем дохода.

Растущая зависимость от передовой инфраструктуры моделирования, такой как центры моделирования на базе больниц в ведущих учебных больницах (например, лаборатории моделирования Гарвардской медицинской школы и центры, аккредитованные Европейским обществом моделирования в здравоохранении), подчеркивает как технологический прогресс, так и высокий порог инвестиций, необходимый для принятия.

Ключевая рыночная возможность: интеграция адаптивного обучения и иммерсивных технологий на основе ИИ в симуляцию здравоохранения

Интеграция искусственного интеллекта, VR/AR и аналитики, основанной на данных, создает значительные возможности для роста на рынке симуляторов пациентов. Симуляторы с поддержкой ИИ могут динамически корректировать жизненные показатели пациента на основе действий стажера, позволяя реалистичные сценарии клинического прогрессирования, такие как развитие сепсиса, эскалация остановки сердца или управление дыхательной недостаточностью. Например, передовые платформы моделирования, используемые в ведущих медицинских университетах, теперь обеспечивают оценку производительности в реальном времени и персонализированную обратную связь для стажеров. Расширение облачных платформ моделирования также позволяет проводить дистанционное обучение и многоинституциональное сотрудничество. Ожидается, что увеличение инвестиций в образование в области цифрового здравоохранения в сочетании с растущим спросом на учебные программы, основанные на компетенциях, будет способствовать сильному долгосрочному расширению рынка во всем мире.

Рынок симуляторов пациентов

Рынок симуляторов пациентов сегментирован на основе продукта и конечного пользователя.

- По продукту

На основе продукта рынок симуляторов пациентов подразделяется на симулятор взрослых пациентов, симулятор младенцев, симулятор родов и другие. Сегмент симуляторов для взрослых пациентов доминировал на рынке с долей 52,18% в 2025 году, благодаря широкому использованию в обучении неотложной помощи, хирургическом моделировании, практике анестезии и обучении критической помощи. Эти симуляторы воспроизводят сложные физиологические реакции, позволяя медицинским работникам обучаться реальным клиническим сценариям в контролируемой среде без риска. Высокое внедрение в больницах, медицинских университетах и центрах моделирования наряду с растущим спросом на медицинское образование на основе компетенций продолжает укреплять доминирование сегмента. Кроме того, растущее внимание к безопасности пациентов и сокращению клинических ошибок еще больше ускоряет использование в развитых и новых системах здравоохранения.

Ожидается, что сегмент «Симулятор родов» продемонстрирует самый быстрый рост CAGR на 8,12% с 2026 по 2033 год, что обусловлено растущим акцентом на обучение материнскому здравоохранению и готовность к акушерским чрезвычайным ситуациям. Увеличение числа родов и правительственные инициативы по снижению материнской и неонатальной смертности способствуют внедрению современных тренажеров для родов. Медицинские школы и сестринские учреждения все чаще интегрируют симуляторы родов высокой точности для обучения студентов управлению трудом, осложнениям родов и уходу за новорожденными. Растущие инвестиции в инфраструктуру женского здравоохранения в Азиатско-Тихоокеанском регионе и Латинской Америке способствуют дальнейшему расширению сегмента.

- Конечный пользователь

На базе конечного пользователя рынок симуляторов пациентов подразделяется на больницы, военные организации, академические институты и другие. Сегмент госпиталей доминировал на рынке с долей 48,73% в 2025 году, чему способствовал высокий приток пациентов, высокий спрос на клиническую подготовку и широкое использование обучения на основе моделирования для повышения безопасности пациентов. Больницы все чаще используют симуляторы пациентов для обучения реагированию на чрезвычайные ситуации, готовности к интенсивной терапии, развития хирургических навыков и обучения врачей-резидентов. Наличие передовых симуляционных лабораторий в учебных больницах и мощных механизмов возмещения расходов в развитых регионах еще больше укрепляют лидерство сегмента. Кроме того, растущий акцент на сокращении медицинских ошибок и улучшении результатов здравоохранения продолжает стимулировать внедрение в больничные системы.

Сегмент военных организаций, как ожидается, продемонстрирует самый быстрый рост на уровне 7,95% с 2026 по 2033 год, что обусловлено увеличением инвестиций в обучение по уходу за пострадавшими и медицинскую готовность на поле боя. Силы обороны используют передовые симуляторы пациентов для воспроизведения травматизма, массовых несчастных случаев и чрезвычайных хирургических сценариев. Военные медицинские учебные центры в Северной Америке, Европе и Азиатско-Тихоокеанском регионе расширяют программы, основанные на моделировании, для повышения эффективности реагирования на фронте. Растущая геополитическая напряженность и растущие бюджеты на оборонное здравоохранение еще больше ускоряют внедрение систем медицинского моделирования высокой точности во всем мире.

Симуляторы пациентов Региональный анализ рынка

Северная Америка доминировала на рынке симуляторов пациентов и составляла наибольшую долю дохода в 36,42% в 2025 году, чему способствовало сильное внедрение передовых технологий медицинского обучения, высокие расходы на здравоохранение и присутствие ведущих производителей симуляторов и медицинских учебных заведений. Регион извлекает выгоду из хорошо зарекомендовавших себя образовательных программ, основанных на моделировании, в больницах, академических институтах и военных медицинских учебных центрах, наряду с повышением внимания к безопасности пациентов и сокращению клинических ошибок. Растущая интеграция высокоточных манекенов, учебных инструментов на основе VR / AR и платформ моделирования с поддержкой ИИ продолжает укреплять региональное лидерство на мировом рынке.

Американские симуляторы пациентов Market Insight

Рынок симуляторов пациентов в США демонстрирует устойчивый рост благодаря растущим инвестициям в инфраструктуру медицинского образования, учебные программы на основе моделирования и клиническое обучение на основе компетенций. Передовая система здравоохранения страны в сочетании с сильным присутствием поставщиков технологий моделирования и медицинских университетов способствует широкому внедрению высокоточных тренажеров для пациентов. Повышение акцента на снижение медицинских ошибок, улучшение результатов хирургических операций и повышение уровня подготовки специалистов по реагированию на чрезвычайные ситуации еще больше ускоряет спрос в больницах, академических институтах и оборонных медицинских учебных заведениях.

Европейские симуляторы пациентов Market Insight

Рынок симуляторов пациентов в Европе остается ключевым фактором глобального дохода, чему способствует сильный регуляторный акцент на стандартах клинической подготовки, инициативах по безопасности пациентов и программах непрерывного медицинского образования. Широкое использование обучения на основе моделирования в школах медсестер, больницах и учебных центрах неотложной помощи способствует усыновлению по всему региону. Кроме того, увеличение инвестиций в технологии иммерсивного моделирования в сочетании с государственными реформами обучения в области здравоохранения и растущим спросом на квалифицированных специалистов в области здравоохранения усиливают расширение рынка по всей Европе.

Британские симуляторы пациентов Market Insight

Рынок симуляторов пациентов в Великобритании переживает устойчивый рост, обусловленный растущим внедрением медицинского образования на основе моделирования в больницах, университетах и программах экстренной подготовки. Повышение внимания к повышению клинической компетентности, уменьшению процедурных ошибок и повышению безопасности пациентов способствует расширению рынка. Кроме того, интеграция технологий VR / AR и передовых систем моделирования на основе манекена улучшает реализм и эффективность обучения, позиционируя Великобританию как ведущий центр инноваций в области медицинского моделирования.

Немецкий симулятор пациентов Market Insight

Рынок симуляторов пациентов в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, высоким инвестициям в медицинские исследования и растущему акценту на структурированные программы клинической подготовки. Медицинские университеты, учебные больницы и центры моделирования все чаще принимают высокоточные симуляторы пациентов для хирургического обучения, подготовки к неотложной помощи и междисциплинарного клинического образования. Непрерывные технологические достижения в системах моделирования с использованием ИИ и государственная поддержка инноваций в области здравоохранения способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанские симуляторы пациентов Market Insight

Ожидается, что рынок симуляторов пациентов в Азиатско-Тихоокеанском регионе будет наблюдать самый быстрый рост, обусловленный быстрым расширением инфраструктуры здравоохранения, увеличением инвестиций в медицинское образование и ростом спроса на квалифицированных медицинских работников. Такие страны, как Китай, Индия, Япония и Южная Корея, значительно улучшают внедрение обучения на основе моделирования для повышения клинической компетентности и уменьшения медицинских ошибок. Растущие правительственные инициативы по модернизации систем образования в области здравоохранения наряду с растущим проникновением доступных имитационных решений еще больше ускоряют расширение регионального рынка.

Японские симуляторы пациентов Market Insight

Японский рынок симуляторов пациентов демонстрирует устойчивый рост из-за сильного внимания к передовой медицинской подготовке, старению населения, обусловленному спросом на здравоохранение, и постоянному совершенствованию систем клинического образования. Больницы, университеты и специализированные учебные центры все чаще принимают симуляторы высокой точности для хирургической практики, обучения реагированию на чрезвычайные ситуации и обучения сестринскому делу. Интеграция робототехники, VR / AR и технологий моделирования на основе ИИ еще больше повышает точность и эффективность обучения по всей стране.

Китайские симуляторы пациентов Market Insight

Рынок симуляторов пациентов в Китае быстро растет, что обусловлено масштабным расширением системы здравоохранения, увеличением инвестиций в медицинские университеты и учебные больницы и увеличением внимания правительства к улучшению стандартов клинической подготовки. Принятие передовых технологий моделирования расширяется в городских больницах, военных медицинских учреждениях и академических центрах. Кроме того, растущая осведомленность о безопасности пациентов в сочетании с быстрыми технологическими достижениями и локализацией производства медицинского моделирования позиционирует Китай как один из самых быстрорастущих рынков в мире.

Доля рынка симуляторов пациентов

Индустрия симуляторов пациентов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Laerdal Medical (Норвегия)

- Gaumard Scientific (США)

- CAE Healthcare (Канада)

- 3B Scientific (Германия)

- Simulaids (США)

- Simulab Corporation (США)

- METI (Япония)

- KGS Medical (Южная Корея)

- Центр моделирования Erasmus MC (Нидерланды)

- Virginia Simulation Alliance (США)

- Инновационные имитационные решения (США)

- Образовательные управленческие решения (США)

- IngMar Medical (США)

- SimX (США)

- MedVision Group (Россия)

- Surgical Science Sweden AB (Швеция)

- BT Inc. (США)

- Holox (США)

- Кардионики (США)

- EccElearning (Испания)

- Адам Руилли (Великобритания)

- Koken Co., Ltd. (Япония)

- Shanghai Honglian Medical Tech (Китай)

- Shandong Shinva Medical Instrument Co., Ltd. (Китай)

- TrandoMed (Китай)

- Пекинский институт технологий моделирования Xishan (Китай)

- Simulab Asia (Индия)

- Medical-X (Нидерланды)

- Anesoft Corporation (США)

- Epistemix (США)

Последние разработки на рынке симуляторов пациентов

- В мае 2021 года CAE Healthcare, мировой лидер в области медицинских симуляционных решений, объявил о запуске CAE Vimedix 3.2, передовой платформы ультразвукового моделирования высокой точности, предназначенной для повышения эффективности ультразвукового обучения в точках обслуживания. Модернизированная система представила улучшенные возможности 3D и 4D визуализации, расширенные библиотеки клинических случаев и расширенные инструменты оценки на основе искусственного интеллекта, что позволяет проводить более реалистичную диагностическую подготовку для медицинских работников. Это развитие укрепило позиции CAE в предоставлении иммерсивных решений медицинского образования на основе компетенций в больницах и академических учреждениях по всему миру.

- В ноябре 2021 года мировые производители медицинского моделирования, включая Laerdal Medical, CAE, 3D Systems, Limbs & Things, Mentice и Gaumard Scientific, были выделены в качестве ключевых игроков, стимулирующих инновации на рынке моделирования пациентов, с повышенным акцентом на высокоточных манекенах, системах обучения на основе VR и интегрированных платформах клинического образования. Эти компании расширили глобальные сети дистрибуции и укрепили партнерские отношения с больницами и университетами для поддержки профессиональной подготовки врачей и инициатив по безопасности пациентов. Это отражает волну консолидации и инноваций, формирующих экосистему постпандемического моделирования.

- В октябре 2022 года MarketsandMarkets сообщила о расширении глобального рынка моделирования здравоохранения, подчеркнув, что отрасль все больше стимулируется внедрением высокоточных тренажеров для пациентов, систем обучения на основе VR / AR и программ клинического образования на основе моделирования в медицинских школах и больницах. В докладе подчеркивается растущий спрос на реалистичные условия обучения из-за растущего внимания к безопасности пациентов, уменьшению клинических ошибок и стандартизированному медицинскому образованию на основе компетенций. Это развитие отражает ускорение институционального внедрения технологий моделирования во всем мире.

- В феврале 2025 года Transparency Market Research сообщила, что к 2034 году мировой рынок медицинского моделирования, по прогнозам, превысит 13,1 миллиарда долларов США, что обусловлено быстрым внедрением симуляторов на основе ИИ, учебных сред на основе VR / AR и передовых моделей обучения, ориентированных на безопасность пациентов. В докладе подчеркивается растущая интеграция интеллектуальных платформ моделирования в клиническое обучение, что позволяет получать обратную связь в режиме реального времени и повышать готовность к операции. Это подчеркивает сильную долгосрочную тенденцию инвестиций в симуляционное медицинское образование во всем мире.

- В июне 2025 года отраслевой анализ глобального рынка моделирования здравоохранения показал, что ведущие компании, такие как CAE Inc., Laerdal Medical и Gaumard Scientific, продолжают доминировать в ландшафте симуляторов пациентов благодаря непрерывным инновациям в высокоточных манекенах, платформах цифрового моделирования и системах обучения с поддержкой ИИ. В докладе также подчеркивается быстрый рост в Азиатско-Тихоокеанском регионе, обусловленный увеличением инвестиций в инфраструктуру здравоохранения и расширением программ медицинского образования. Это отражает сильные тенденции консолидации и региональной экспансии на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА СИМУЛЯТОРОВ ПАЦИЕНТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА СИМУЛЯТОРОВ ПАЦИЕНТОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ПРЕМИУМ-ИНФОРМАЦИИ

3.1 АНАЛИЗ ПЕСТЕЛЯ

3.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

4 ОТРАСЛЕВЫХ ИНСАЙТА

4.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

4.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

4.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

4.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

4.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

5 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

5.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

5.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

5.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

5.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

5.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

5.6 ДРУГОЕ

6 РАСПРЕДЕЛЕНИЕ АНАЛИЗА СТОИМОСТИ

7 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

8 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

8.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

8.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

8.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

8.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

8.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

8.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

8.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

8.3 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

8.4 ПЕРСПЕКТИВЫ БУДУЩЕГО

9 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

9.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

9.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

9.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

9.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

9.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

9.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

10 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

11 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ, ПО ТИПУ

11.1 ОБЗОР

11.2 СИМУЛЯТОР ЧЕЛОВЕКА

11.3 МАНЕКЕН-СИМУЛЯТОР

11.3.1 ВЫСОКОКАЧЕСТВЕННЫЙ СИМУЛЯТОР

11.3.2 ПРОЦЕДУРНЫЙ СИМУЛЯТОР

11.3.2.1.СИМУЛЯТОР ТОРСА

11.3.2.2. СИМУЛЯТОР ТАЗА

11.3.2.3. СИМУЛЯТОРЫ РУКИ

11.4 ВИРТУАЛЬНЫЙ СИМУЛЯТОР

11.4.1 ГИБРИДНАЯ МОДЕЛЯ

11.4.2 КРУПНОМАСШТАБНОЕ МОДЕЛИРОВАНИЕ

12 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ ПО ТЕХНОЛОГИЯМ

12.1 ОБЗОР

12.2 СИМУЛЯТОРЫ ДОПОЛНЕННОЙ РЕАЛЬНОСТИ (AR)

12.3 КОМПЬЮТЕРНОЕ ОБУЧЕНИЕ

12.4 СИМУЛЯТОРЫ ВИРТУАЛЬНОЙ РЕАЛЬНОСТИ (VR)

13 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

13.1 ОБЗОР

13.2 ОБРАЗОВАНИЕ И ОБУЧЕНИЕ

13.2.1 МЕДИЦИНСКИЙ

13.2.2 СЕСТРИНСКОЕ ДЕЛО

13.3 СЛУЖБЫ ЭКСТРЕННОЙ МЕДИЦИНСКОЙ ПОМОЩИ

13.4 ВОЕННАЯ И ЧРЕЗВЫЧАЙНАЯ ГОТОВНОСТЬ

13.5 ДРУГИЕ

14 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ ПО ОТРАСЛЯМ МЕДИЦИНЫ

14.1 ОБЗОР

14.2 ЭКСТРЕННАЯ МЕДИЦИНСКАЯ ПОМОЩЬ

14.3 АНЕСТЕЗИОЛОГИЯ

14.4 АКУШЕРСТВО И ГИНЕКОЛОГИЯ

14.5 ПЕДИАТРИЯ

14.6 ВНУТРЕННЯЯ МЕДИЦИНА

14.7 ОРТОПЕДИЯ И ТРАВМАТИЯ

14.8 ДЫХАТЕЛЬНЫЕ ПУТИ

14.9 ДРУГОЕ

15 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ ПО ЦЕНЕ

15.1 ОБЗОР

15.2 60 долл. США – 420 долл. США

15.3 420 долл. США – 600 долл. США

15.4 600 долларов США – 1200 долларов США

15.5 1200–1800 долларов США

15.6 БОЛЕЕ 2400 ДОЛЛАРОВ США

16 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

16.1 ОБЗОР

16.2 АКАДЕМИЧЕСКИЕ ИНСТИТУТЫ

16.3 БОЛЬНИЦЫ И КЛИНИКИ

16.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

16.5 ПОСТАВЩИКИ УСЛУГ ЭКСТРЕННОЙ МЕДИЦИНСКОЙ ПОМОЩИ

16.6 ВОЕННЫЕ ОРГАНИЗАЦИИ

16.7 АКАДЕМИЧЕСКИЕ И НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

16.8 ДРУГИЕ

17 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

17.1 ОБЗОР

17.2 ПРЯМОЙ ТЕНДЕР

17.3 РОЗНИЧНЫЕ ПРОДАЖИ

17.3.1 ОФФЛАЙН

17.3.2 ОНЛАЙН

17.4 ДРУГИЕ

18 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ, SWOT-АНАЛИЗ И DBMR

19 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ, ПО РЕГИОНАМ

МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

19.1 СЕВЕРНАЯ АМЕРИКА

19.1.1 США

19.1.1.1. РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ В США, ПО ТИПУ

19.1.1.2. РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ В США ПО ТЕХНОЛОГИЯМ

19.1.1.3. РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ В США ПО ПРИМЕНЕНИЮ

19.1.1.4. РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ В США ПО ОТРАСЛЯМ МЕДИЦИНЫ

19.1.1.5. РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ В США, ПО ЦЕНЕ

19.1.1.6. РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ В США ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

19.1.1.7. РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ В США ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

19.1.2 КАНАДА

19.1.3 МЕКСИКА

19.2 ЕВРОПА

19.2.1 ГЕРМАНИЯ

19.2.2 ФРАНЦИЯ

19.2.3 Великобритания

19.2.4 ИТАЛИЯ

19.2.5 ИСПАНИЯ

19.2.6 РОССИЯ

19.2.7 ТУРЦИЯ

19.2.8 БЕЛЬГИЯ

19.2.9 НИДЕРЛАНДЫ

19.2.10 ШВЕЙЦАРИЯ

19.2.11 ОСТАЛЬНАЯ ЕВРОПА

19.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

19.3.1 ЯПОНИЯ

19.3.2 КИТАЙ

19.3.3 ЮЖНАЯ КОРЕЯ

19.3.4 ИНДИЯ

19.3.5 АВСТРАЛИЯ

19.3.6 СИНГАПУР

19.3.7 ТАИЛАНД

19.3.8 МАЛАЙЗИЯ

19.3.9 ИНДОНЕЗИЯ

19.3.10 ФИЛИППИНЫ

19.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

19.4 ЮЖНАЯ АМЕРИКА

19.4.1 БРАЗИЛИЯ

19.4.2 АРГЕНТИНА

19.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

19.5 БЛИЖНИЙ ВОСТОК И АФРИКА

19.5.1 ЮЖНАЯ АФРИКА

19.5.2 САУДОВСКАЯ АРАВИЯ

19.5.3 ОАЭ

19.5.4 ЕГИПЕТ

19.5.5 ИЗРАИЛЬ

19.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

19.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

20 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ, КОМПАНИЯ ЛАНДШАФТ

20.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

20.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

20.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

20.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

20.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

20.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

20.7 РАСШИРЕНИЯ

20.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

20.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

21 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ, SWOT-АНАЛИЗ И DBMR

22 МИРОВОЙ РЫНОК СИМУЛЯТОРОВ ПАЦИЕНТОВ, ПРОФИЛЬ КОМПАНИИ

22.1 МЕДИКИ-ГИКИ

22.1.1 ОБЗОР КОМПАНИИ

22.1.2 АНАЛИЗ ДОХОДОВ

22.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.2 ЛЕРДАЛЬНАЯ МЕДИЦИНА

22.2.1 ОБЗОР КОМПАНИИ

22.2.2 АНАЛИЗ ДОХОДОВ

22.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.3 CAE ЗДРАВООХРАНЕНИЕ

22.3.1 ОБЗОР КОМПАНИИ

22.3.2 АНАЛИЗ ДОХОДОВ

22.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.4 ГОМАР НАУЧНЫЙ

22.4.1 ОБЗОР КОМПАНИИ

22.4.2 АНАЛИЗ ДОХОДОВ

22.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.5 ХИРУРГИЧЕСКАЯ НАУКА ШВЕЦИЯ AB

22.5.1 ОБЗОР КОМПАНИИ

22.5.2 АНАЛИЗ ДОХОДОВ

22.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.6 СИМУЛАБ КОРПОРЕЙШН

22.6.1 ОБЗОР КОМПАНИИ

22.6.2 АНАЛИЗ ДОХОДОВ

22.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.7 3D СИСТЕМЫ

22.7.1 ОБЗОР КОМПАНИИ

22.7.2 АНАЛИЗ ДОХОДОВ

22.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.8 АДАМ, РУИЛЛИ ЛТД.

22.8.1 ОБЗОР КОМПАНИИ

22.8.2 АНАЛИЗ ДОХОДОВ

22.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.9 МОДЕЛИРУЮЩИЕ СРЕДСТВА

22.9.1 ОБЗОР КОМПАНИИ

22.9.2 АНАЛИЗ ДОХОДОВ

22.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.1 МЕНТИС АБ

22.10.1 ОБЗОР КОМПАНИИ

22.10.2 АНАЛИЗ ДОХОДОВ

22.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.11 SIMX

22.11.1 ОБЗОР КОМПАНИИ

22.11.2 АНАЛИЗ ДОХОДОВ

22.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.12 KOKEN CO. LTD.

22.12.1 ОБЗОР КОМПАНИИ

22.12.2 АНАЛИЗ ДОХОДОВ

22.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.13 ВЗАИМОДЕЙСТВИЕ ТЕЛА

22.13.1 ОБЗОР КОМПАНИИ

22.13.2 АНАЛИЗ ДОХОДОВ

22.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.14 BMC МЕДИЦИНСКИЙ

22.14.1 ОБЗОР КОМПАНИИ

22.14.2 АНАЛИЗ ДОХОДОВ

22.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.14.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.15 МОДЕЛИРОВАНИЕ ТЕЛА LIFECAST LTD

22.15.1 ОБЗОР КОМПАНИИ

22.15.2 АНАЛИЗ ДОХОДОВ

22.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.16 СЛУЧАЙНОСТЬ

22.16.1 ОБЗОР КОМПАНИИ

22.16.2 АНАЛИЗ ДОХОДОВ

22.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.17 МЕДИЦИНСКИЙ-X

22.17.1 ОБЗОР КОМПАНИИ

22.17.2 АНАЛИЗ ДОХОДОВ

22.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.18 КОНЕЧНОСТИ И ВЕЩИ ООО

22.18.1 ОБЗОР КОМПАНИИ

22.18.2 АНАЛИЗ ДОХОДОВ

22.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.18.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.19 КИОТО КАГАКУ КО. ЛТД.

22.19.1 ОБЗОР КОМПАНИИ

22.19.2 АНАЛИЗ ДОХОДОВ

22.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.2 ВИРТАМЕД АГ.

22.20.1 ОБЗОР КОМПАНИИ

22.20.2 АНАЛИЗ ДОХОДОВ

22.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.21 3-DMED ОБУЧЕНИЕ ЧЕРЕЗ СИМУЛЯЦИЮ

22.21.1 ОБЗОР КОМПАНИИ

22.21.2 АНАЛИЗ ДОХОДОВ

22.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.22 ПОВЫШЕНИЕ МАСТЕРСТВА

22.22.1 ОБЗОР КОМПАНИИ

22.22.2 АНАЛИЗ ДОХОДОВ

22.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.23 ИНТЕЛЛЕКТУАЛЬНЫЙ УЛЬТРАЗВУК

22.23.1 ОБЗОР КОМПАНИИ

22.23.2 АНАЛИЗ ДОХОДОВ

22.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.24 ИНОВУС ЛИМИТЕД

22.24.1 ОБЗОР КОМПАНИИ

22.24.2 АНАЛИЗ ДОХОДОВ

22.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.24.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.25 МОДЕЛИРОВАНИЕ Вариабельности сердечного ритма.

22.25.1 ОБЗОР КОМПАНИИ

22.25.2 АНАЛИЗ ДОХОДОВ

22.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.25.4 АССОРТИМЕНТ ПРОДУКЦИИ

22.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.26 НАСКО ЗДРАВООХРАНЕНИЕ

22.26.1 ОБЗОР КОМПАНИИ

22.26.2 АНАЛИЗ ДОХОДОВ

22.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

22.27 СИНАПТИВ МЕДИКАЛ ИНК.

22.27.1 ОБЗОР КОМПАНИИ

22.27.2 АНАЛИЗ ДОХОДОВ

22.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

22.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

22.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

23 АНКЕТА

24 СВЯЗАННЫЙ ОТЧЕТ

25 ЗАКЛЮЧЕНИЕ

26 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.