Global Pediatric Genetic Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.92 Billion

USD

25.94 Billion

2024

2032

USD

12.92 Billion

USD

25.94 Billion

2024

2032

| 2025 –2032 | |

| USD 12.92 Billion | |

| USD 25.94 Billion | |

| % | |

|

Сегментация мирового рынка лечения генетических заболеваний у детей по врожденным дефектам ( катаракта , расщелина губы или неба, врожденный порок сердца , контрактуры, диафрагмальная грыжа, пороки развития половых органов, глаукома, деформация черепа, отсутствие пальцев рук или ног, отсутствие или неполноценность рук или ног, расщепление позвоночника), хроническим заболеваниям (нарушения свертываемости крови, онкологические заболевания у детей, заболевания почек или мочевыводящих путей, медленный рост или низкий рост, муковисцидозсерповидноклеточная анемия и талассемия), применению (тестирование на наследственные заболевания, фармакогенетическое тестирование (Pgx), тестирование на лейкоцитарный антиген человека (Hla), онкологическое тестирование и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лечения детских генетических заболеваний

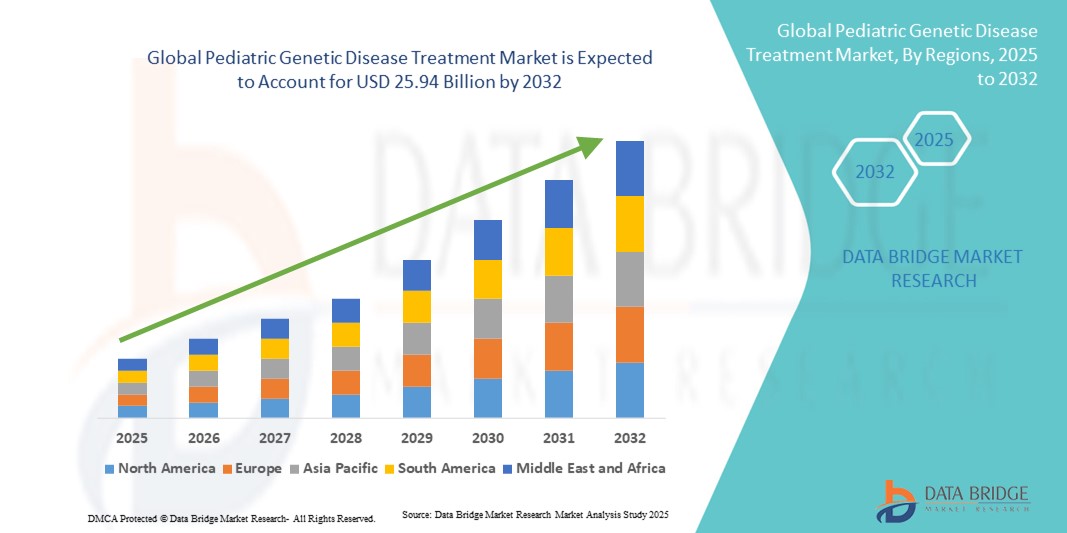

- Объем мирового рынка лечения генетических заболеваний у детей в 2024 году оценивался в 12,92 млрд долларов США , а к 2032 году , как ожидается, он достигнет 25,94 млрд долларов США при среднегодовом темпе роста 9,10% в прогнозируемый период.

- Рост рынка во многом обусловлен повышением осведомленности и прогрессом в области генетических исследований, что приводит к улучшению диагностики и лечения редких детских генетических заболеваний.

- Более того, растущие инвестиции фармацевтических компаний, научно-исследовательских институтов и государственных учреждений в разработку таргетной терапии и генных вмешательств ускоряют внедрение методов лечения генетических заболеваний у детей. Эти факторы в совокупности значительно стимулируют рост рынка лечения генетических заболеваний у детей.

Анализ рынка лечения детских генетических заболеваний

- Методы лечения генетических заболеваний у детей, включая передовую генную терапию, ферментозаместительную терапию и целевые молекулярные методы лечения, становятся всё более важными компонентами современной педиатрической медицины благодаря своей способности обеспечивать точную, персонализированную и потенциально лечебную помощь детям с редкими и сложными генетическими заболеваниями. Эти методы лечения направлены на устранение первопричин заболеваний, а не только на устранение симптомов, улучшая качество жизни и долгосрочные результаты для пациентов.

- Северная Америка доминировала на рынке лечения генетических заболеваний у детей, достигнув наибольшей доли выручки в 40% в 2024 году благодаря развитой инфраструктуре здравоохранения, активным исследованиям и разработкам, раннему внедрению инновационных методов лечения и благоприятной политике возмещения расходов. США остаются крупнейшим участником в регионе, демонстрируя значительный рост благодаря увеличению инвестиций в генную терапию, клинические исследования и специализированные детские медицинские учреждения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения генетических заболеваний у детей в прогнозируемый период благодаря повышению доступности медицинской помощи, расширению педиатрических учреждений, активизации государственных инициатив по лечению редких заболеваний и повышению осведомленности о передовых методах лечения в странах с развивающейся экономикой, таких как Китай и Индия. Рост располагаемых доходов и инвестиций в здравоохранение дополнительно ускоряет внедрение.

- Тестирование на наследственные заболевания доминировало на рынке лечения генетических заболеваний у детей, занимая 35% рынка, что в первую очередь обусловлено растущим спросом на раннее выявление генетических заболеваний у новорожденных и детей. Расширение применения секвенирования нового поколения (NGS) и передовых методов молекулярной диагностики укрепило позиции этого сегмента.

Область применения отчета и сегментация рынка лечения генетических заболеваний у детей

|

Атрибуты |

Ключевые данные о рынке лечения генетических заболеваний у детей |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения детских генетических заболеваний

Достижения в персонализированной и целевой терапии

- Значимой и набирающей обороты тенденцией на мировом рынке лечения генетических заболеваний у детей является разработка и внедрение персонализированных и таргетных терапевтических решений, таких как генная терапия, ферментозаместительная терапия и низкомолекулярные вмешательства. Эти инновации значительно повышают точность лечения и улучшают результаты лечения, позволяя врачам устранять первопричины генетических заболеваний, а не только симптомы.

- Например, новые платформы редактирования генов и терапии на основе вирусных векторов все чаще используются для лечения таких заболеваний, как спинальная мышечная атрофия, мышечная дистрофия Дюшенна и муковисцидоз у детей, что открывает возможности для долгосрочных или излечивающих результатов.

- Достижения в области молекулярной диагностики и геномного профилирования позволяют медицинским работникам выявлять специфические мутации и адаптировать терапию к индивидуальным потребностям пациентов, повышая эффективность и снижая побочные эффекты. Более того, эти разработки способствуют ранней диагностике и лечению, что критически важно для детей, где заболевание может прогрессировать быстро.

- Сотрудничество между биотехнологическими компаниями, исследовательскими институтами и больницами способствует разработке новых методов лечения и ускоряет клинические испытания, обеспечивая более быстрый доступ к передовым методам лечения для детей с редкими генетическими заболеваниями.

- Тенденция к более точным, индивидуализированным и эффективным стратегиям лечения кардинально меняет ожидания в отношении педиатрической медицины. В связи с этим такие компании, как Sarepta Therapeutics, Vertex Pharmaceuticals и Novartis, активно разрабатывают инновационные методы лечения, ориентированные на генетическую коррекцию, замещение белка или подходы, изменяющие течение заболевания у детей.

- Спрос на передовые методы лечения генетических заболеваний у детей стремительно растет в больницах, специализированных клиниках и научно-исследовательских институтах, поскольку заинтересованные стороны все больше внимания уделяют улучшению результатов лечения пациентов, снижению бремени болезней и долгосрочным терапевтическим преимуществам.

Динамика рынка лечения детских генетических заболеваний

Водитель

Растущая потребность в связи с ростом распространенности детских генетических заболеваний и терапевтическими достижениями

- Растущая распространенность детских генетических заболеваний во всем мире в сочетании с ускоренным развитием таргетной терапии и персонализированной медицины является важным фактором, обусловливающим повышенный спрос на передовые решения в области лечения детских генетических заболеваний.

- Например, в 2023 году несколько биотехнологических компаний разработали платформы генной терапии и ферментозамещения для лечения таких заболеваний, как спинальная мышечная атрофия, мышечная дистрофия Дюшенна и редкие метаболические нарушения. Ожидается, что подобные инициативы ключевых игроков будут способствовать росту рынка лечения генетических заболеваний у детей в прогнозируемый период.

- Поскольку врачи и лица, осуществляющие уход, все больше осознают долгосрочные преимущества раннего вмешательства, варианты лечения, обеспечивающие точное воздействие на генетические мутации и улучшение результатов лечения пациентов, все чаще становятся предпочтительными по сравнению с традиционной симптоматической терапией.

- Кроме того, растущие инвестиции в исследования, клинические испытания и геномную диагностику позволяют ускорить разработку новых методов лечения и расширить доступ к инновационным методам лечения для детей с редкими генетическими заболеваниями.

- Растущий спрос на решения, ориентированные на пациента, включая терапию с минимальным количеством побочных эффектов, повышенной эффективностью и долгосрочным изменением течения заболевания, стимулирует внедрение решений по лечению детских генетических заболеваний в больницах, специализированных клиниках и научно-исследовательских институтах. Доступность индивидуальных схем лечения и программ поддержки дополнительно способствует расширению рынка.

Сдержанность/Вызов

Высокая стоимость современных методов лечения и ограниченный доступ к ним в развивающихся регионах

- Высокая стоимость современных методов генной терапии, ферментозаместительной терапии и других новых методов генной терапии у детей представляет собой серьёзную проблему для их более широкого проникновения на рынок. Эти методы лечения часто требуют специализированных производственных, складских и лечебных помещений, что ограничивает доступность для систем здравоохранения, чувствительных к цене.

- Например, годовая стоимость нескольких одобренных FDA генных терапий для лечения детских заболеваний может достигать сотен тысяч долларов, что делает их доступность препятствием в развивающихся странах или для пациентов с недостаточным страховым покрытием.

- Преодоление этих проблем посредством внедрения экономически эффективных моделей лечения, государственного финансирования и программ помощи пациентам имеет решающее значение для расширения доступа к медицинской помощи. Кроме того, повышение осведомленности и информированности о долгосрочных преимуществах раннего и целенаправленного лечения может помочь оправдать инвестиции в эти методы лечения со стороны медицинских работников и политиков.

- Несмотря на то, что инновации в лечении быстро развиваются, ограниченная инфраструктура в некоторых регионах и сложности нормативно-правового регулирования могут препятствовать широкому внедрению решений по лечению детских генетических заболеваний.

- Решение проблем, связанных со стоимостью, доступом и инфраструктурой, а также повышение клинической осведомленности и поддерживающая политика будут иметь решающее значение для устойчивого роста и более широкого влияния на пациентов на мировом рынке лечения детских генетических заболеваний.

Рынок лечения генетических заболеваний у детей

Рынок сегментирован по признакам врожденных дефектов, хронических заболеваний и области применения.

- Врожденные дефекты

На основе врожденных дефектов рынок лечения детских генетических заболеваний сегментируется на следующие группы: катаракта, расщелина губы или неба, врожденные пороки сердца, контрактуры, диафрагмальная грыжа, пороки развития половых органов, глаукома, деформация черепа, отсутствие пальцев рук или ног, отсутствие или неполное развитие рук или ног и расщепление позвоночника. В 2024 году врожденные пороки сердца доминировали на рынке с долей выручки в 28%, что обусловлено их высокой распространенностью среди новорожденных и все более широким внедрением ранних диагностических вмешательств. Больницы и детские специализированные клиники вкладывают значительные средства в генетическое тестирование и малоинвазивные хирургические процедуры при врожденных пороках сердца. Инициативы, возглавляемые правительством и НПО, способствующие ранней диагностике, наряду с растущей доступностью передовых технологий визуализации и мониторинга, еще больше усиливают доминирование сегмента. Растущая осведомленность родителей и лиц, осуществляющих уход, о долгосрочных осложнениях также подпитывает постоянный спрос на лечение и профилактические меры.

Напротив, ожидается, что диафрагмальная грыжа будет демонстрировать самый быстрый среднегодовой темп роста – 12,4% в период с 2025 по 2032 год. Это обусловлено развитием методов пренатального скрининга и неонатальных хирургических вмешательств. Этот рост обусловлен повышением выживаемости в сочетании с увеличением инвестиций больниц в детскую хирургическую помощь. Раннее выявление заболеваний с помощью генетического тестирования плода и постнатальных вмешательств обеспечивает лучшие результаты лечения, создавая значительные рыночные возможности. Рост осведомленности медицинских работников о редких врожденных патологиях и инновационных методах лечения также способствует развитию этого сегмента.

- Хронические заболевания

По хроническим заболеваниям рынок лечения детских генетических заболеваний сегментируется на следующие группы: нарушения свертываемости крови, онкологические заболевания у детей, заболевания почек и мочевыводящих путей, задержка роста или низкорослость, муковисцидоз, серповидноклеточная анемия и талассемия. В 2024 году детские онкологические заболевания занимали лидирующие позиции на рынке, составив 32% благодаря росту заболеваемости, финансируемым государством программам лечения детской онкологии, а также внедрению таргетной терапии и прецизионной медицины. Специализированные онкологические центры внедряют генетическое тестирование для оценки риска и персонализации лечения. Ранняя диагностика, передовые протоколы лечения и растущие инвестиции в исследования и разработки укрепляют лидирующие позиции сегмента. Кроме того, рост осведомленности родителей и инициативы проактивного скрининга способствуют его доминированию на рынке.

С другой стороны, ожидается, что в прогнозируемый период самый быстрый среднегодовой темп роста заболеваемости серповидноклеточной анемией составит 11,8% благодаря развитию государственных программ неонатального скрининга, доступности новых методов генной терапии и совершенствованию стратегий лечения заболевания. Расширение инициатив поддержки пациентов и сотрудничество между биотехнологическими компаниями и учреждениями здравоохранения дополнительно способствуют внедрению метода. Ожидается, что активизация глобальных кампаний по повышению осведомленности о серповидноклеточной анемии в сочетании с разработкой доступных методов лечения и мониторинга будут способствовать устойчивому росту рынка.

- По применению

Рынок лечения генетических заболеваний у детей сегментируется по области применения на следующие направления: тестирование на наследственные заболевания, фармакогенетическое тестирование (PGx), тестирование на лейкоцитарный антиген человека (HLA), онкологическое тестирование и другие. В 2024 году тестирование на наследственные заболевания занимало наибольшую долю рынка – 35%, что обусловлено, главным образом, растущим спросом на раннее выявление генетических заболеваний у новорожденных и детей. Расширение применения секвенирования нового поколения (NGS) и передовых методов молекулярной диагностики укрепило позиции сегмента. Больницы, диагностические лаборатории и специализированные педиатрические центры используют тестирование на наследственные заболевания для планирования лечения, минимизации осложнений и повышения качества жизни. Государственные инициативы, направленные на продвижение программ скрининга новорожденных, также вносят значительный вклад в рост сегмента.

Между тем, ожидается, что фармакогенетическое тестирование (PGx) будет демонстрировать самый быстрый среднегодовой темп роста в 13% в период с 2025 по 2032 год, что обусловлено растущей потребностью в персонализированной медицине и индивидуально подобранной лекарственной терапии для детей. Возможность прогнозировать реакцию на лекарства и избегать побочных реакций способствует его внедрению среди педиатров и организаций, проводящих клинические исследования. Расширение исследований и разработок в области фармакогеномики в сочетании с ростом инвестиций в клинические исследования в педиатрии способствует быстрому развитию этого сегмента. Интеграция PGx-тестирования с цифровыми медицинскими платформами дополнительно увеличивает его потенциал роста.

Региональный анализ рынка лечения детских генетических заболеваний

- Северная Америка доминировала на рынке лечения генетических заболеваний у детей, получив в 2024 году наибольшую долю выручки в размере 40%, чему способствовала развитая инфраструктура здравоохранения, активная деятельность в области НИОКР, раннее внедрение инновационных методов лечения и благоприятная политика возмещения расходов.

- Регион выигрывает от высокой концентрации ведущих биотехнологических и фармацевтических компаний, инвестирующих в генную терапию, персонализированную медицину и лечение редких заболеваний.

- Увеличение числа клинических испытаний, специализированных детских больниц и государственной поддержки лечения редких заболеваний еще больше укрепляют лидерство региона на рынке.

Обзор рынка лечения генетических заболеваний у детей в США

Рынок лечения генетических заболеваний у детей в США в 2024 году занял наибольшую долю выручки в Северной Америке благодаря значительным инвестициям в детские медицинские учреждения и передовым терапевтическим исследованиям. Росту способствует повышение осведомленности медицинских работников и родителей о доступности новых методов генной и ферментной заместительной терапии. Кроме того, программы ранней диагностики, увеличение государственного финансирования исследований редких заболеваний и сотрудничество между биотехнологическими компаниями и академическими учреждениями ускоряют внедрение этих методов на рынок.

Обзор европейского рынка лечения генетических заболеваний у детей

Ожидается, что рынок лечения генетических заболеваний у детей в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода благодаря повышению осведомленности о редких детских генетических заболеваниях, развитой инфраструктуре здравоохранения и благоприятной нормативно-правовой базе. В странах региона наблюдается расширение доступа к передовым методам генетического тестирования, таргетной терапии и клиническим испытаниям. Рост государственных и частных инвестиций в программы исследований и лечения генетических заболеваний у детей способствует их внедрению в больницах и специализированных центрах.

Обзор рынка лечения генетических заболеваний у детей в Великобритании

Ожидается, что рынок лечения генетических заболеваний у детей в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря увеличению инвестиций в исследования редких заболеваний и доступности инновационных методов генной терапии. Программы ранней диагностики, инициативы в области общественного здравоохранения и растущее число специализированных детских лечебных центров стимулируют внедрение этих методов. Государственная поддержка, а также сотрудничество фармацевтических компаний и научно-исследовательских институтов, являются дополнительными драйверами роста.

Обзор рынка лечения генетических заболеваний у детей в Германии

Ожидается, что рынок лечения генетических заболеваний у детей в Германии будет расти значительными среднегодовыми темпами, чему способствуют хорошо развитая система здравоохранения страны, высокие инвестиции в НИОКР и особая ориентация на инновации в педиатрической терапии. Внедрению способствуют специализированные детские больницы, передовые диагностические возможности и государственные инициативы, направленные на лечение редких генетических заболеваний. Информационные кампании и проведение клинических испытаний дополнительно ускоряют рост.

Обзор рынка лечения генетических заболеваний у детей в Азиатско-Тихоокеанском регионе

Рынок лечения генетических заболеваний у детей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в прогнозируемый период с 2025 по 2032 год, что обусловлено расширением доступа к медицинской помощи, расширением педиатрических учреждений и повышением осведомленности о передовых методах лечения в странах с развивающейся экономикой, таких как Китай и Индия. Расширение государственных инициатив по лечению редких заболеваний, рост располагаемых доходов и инвестиции в инфраструктуру здравоохранения дополнительно стимулируют внедрение этих методов.

Обзор рынка лечения генетических заболеваний у детей в Японии

Рынок лечения генетических заболеваний у детей в Японии набирает обороты благодаря высокотехнологичной инфраструктуре здравоохранения страны, передовым диагностическим возможностям и растущему вниманию к лечению генетических заболеваний у детей. Раннее внедрение инновационных методов лечения, мощная государственная поддержка и специализированные детские центры способствуют росту рынка. Клинические испытания и сотрудничество фармацевтических и биотехнологических компаний дополнительно ускоряют внедрение передовых методов лечения.

Обзор рынка лечения генетических заболеваний у детей в Китае

Рынок лечения генетических заболеваний у детей в Китае в 2024 году обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено расширением доступа к медицинской помощи, быстрой урбанизацией и ростом осведомленности о детских генетических заболеваниях. Ключевыми факторами являются инвестиции в специализированные детские учреждения, государственные программы лечения редких заболеваний и растущее внедрение передовых методов лечения, таких как редактирование генов и ферментозаместительная терапия. Рост численности среднего класса и увеличение расходов на здравоохранение дополнительно усиливают рост рынка.

Доля рынка лечения детских генетических заболеваний

Индустрию лечения генетических заболеваний у детей возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Эбботт (США)

- Pfizer Inc. (США)

- ELITechGroup (Франция)

- PerkinElmer Inc. (США)

- Quest Diagnostics (США)

- AutoGenomics (США)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Bio-Rad Laboratories, Inc. (США)

- Преципио (США)

- Biosystems SA (Испания)

- Sarepta Therapeutics (США)

- BioMarin (США)

- GW Pharmaceuticals plc (Великобритания)

- Vertex Pharmaceuticals Incorporated (США)

- Amgen Inc. (США)

- Illumina, Inc. (США)

- Invitae Corporation (США)

- Progenity, Inc. (США)

- Aetna Inc. (США)

- GeneDx (США)

Последние разработки на мировом рынке лечения генетических заболеваний у детей

- В мае 2025 года исследовательская группа при поддержке Национальных институтов здравоохранения (NIH) разработала и безопасно провела персонализированную терапию генной инженерии для лечения младенца с диагнозом дефицита карбамоилфосфатсинтетазы 1 (CPS1). Это знаменует собой значительный прогресс в применении генной терапии у детей с редкими генетическими заболеваниями.

- В феврале 2025 года компания Elixirgen Therapeutics сообщила о положительных результатах лечения первых двух пациентов, получивших новый метод генной терапии для лечения нарушений теломер. Это исследование представляет собой новаторский подход к лечению генетических заболеваний, связанных с нарушением поддержания теломер у детей.

- В августе 2025 года Техас расширил программу скрининга новорожденных, включив в неё четыре дополнительных лизосомных болезни накопления, доведя общее число заболеваний до 60, выявляемых с помощью анализа крови из пятки при рождении и повторно через две недели. Ранний скрининг позволяет своевременно начать лечение, такое как ферментозаместительная терапия или трансплантация стволовых клеток, для предотвращения необратимых неврологических нарушений у младенцев с такими заболеваниями.

- В мае 2025 года команда Детской больницы Филадельфии (CHOP) и Медицинского центра Пенсильванского университета успешно вылечила ребёнка с тяжёлым дефицитом карбамоилфосфатсинтетазы 1 (CPS1) с помощью персонализированной терапии генного редактирования CRISPR. Это стало историческим прорывом в медицине в использовании технологии CRISPR для лечения редких генетических заболеваний у детей.

- В августе 2025 года клиническое исследование фазы 2 показало, что новорождённых без симптомов, у которых предрасположена спинальная мышечная атрофия (СМА), можно безопасно и эффективно лечить рисдипламом. Это открытие имеет важное значение для стратегий раннего вмешательства при лечении генетических заболеваний у детей.

- В марте 2025 года у Джейкоба, двухлетнего мальчика из Дублина, диагностировали синдром ДеСанто-Шинави (DESSH) – редкое генетическое заболевание, вызванное мутацией в гене WAC. Его семья собирает средства на оплату перспективного лечения на основе искусственного интеллекта в клинике Майо, которое может значительно улучшить его подвижность, речь и зрение.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.