Global Pediatric Heart Failure Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.78 Billion

USD

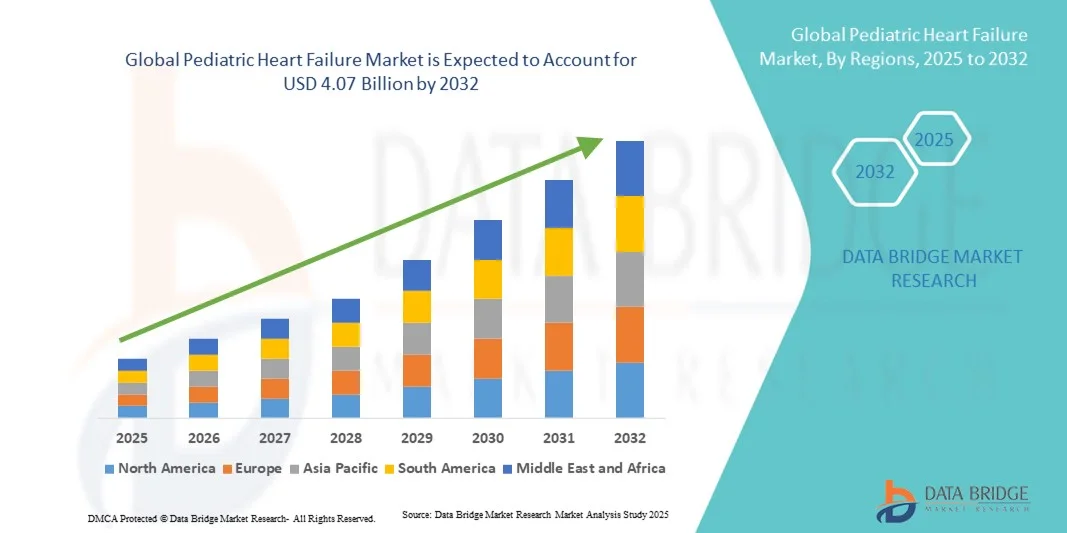

4.07 Billion

2024

2032

USD

2.78 Billion

USD

4.07 Billion

2024

2032

| 2025 –2032 | |

| USD 2.78 Billion | |

| USD 4.07 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения сердечной недостаточности у детей по видам лечения (диуретики, дигоксин, антагонисты альдостерона, ингибиторы АПФ, бета-блокаторы и инотропы), типу (нарушение кровообращения и нарушение работы насоса), конечным пользователям (клиники, больницы, амбулаторные хирургические центры и другие), каналу сбыта (аптеки при больницах, розничные аптеки, интернет-аптеки и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка детской сердечной недостаточности

- Объем мирового рынка детской сердечной недостаточности в 2024 году оценивался в 2,78 млрд долларов США и, как ожидается, достигнет 4,07 млрд долларов США к 2032 году при среднегодовом темпе роста 4,90% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением распространенности врожденных пороков сердца и хронических сердечно-сосудистых заболеваний у детей, что приводит к повышению спроса на специализированные решения по лечению сердечной недостаточности у детей в больницах и клиниках.

- Более того, достижения в области ранней диагностики, усовершенствование фармакологической терапии и рост осведомленности медицинских работников и лиц, осуществляющих уход, способствуют внедрению инновационных методов лечения. Эти факторы ускоряют внедрение решений для лечения сердечной недостаточности у детей, тем самым значительно стимулируя рост отрасли.

Анализ рынка детской сердечной недостаточности

- Детская сердечная недостаточность – сложный клинический синдром, поражающий детей из-за структурных или функциональных нарушений сердца, – все чаще рассматривается как критическая область в детской кардиологии, требующая специализированных протоколов лечения, ранней диагностики и комплексного ухода как в стационарных, так и в амбулаторных условиях.

- Растущий спрос на современные методы лечения сердечной недостаточности у детей обусловлен, прежде всего, ростом распространенности врожденных пороков сердца, повышением выживаемости детей с сердечными аномалиями, повышением осведомленности врачей и лиц, осуществляющих уход, а также достижениями в области фармакологических и аппаратных вмешательств.

- Северная Америка доминировала на рынке лечения сердечной недостаточности у детей, достигнув наибольшей доли выручки в 41,8% в 2024 году. Она характеризуется развитой инфраструктурой здравоохранения, высокой клинической осведомлённостью и значительным присутствием ведущих фармацевтических компаний и производителей медицинского оборудования. В США наблюдался значительный рост внедрения методов лечения сердечной недостаточности у детей, обусловленный внедрением больничных протоколов ранней диагностики, внедрением принципов доказательной медицины и инновациями в педиатрической терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке детской сердечной недостаточности в течение прогнозируемого периода, где, как ожидается, будет зарегистрирован среднегодовой темп роста в 10,5%, что обусловлено ростом числа детских сердечно-сосудистых заболеваний, улучшением инфраструктуры здравоохранения, увеличением инвестиций в специализированные детские кардиологические центры и растущей доступностью передовых методов лечения в таких странах, как Китай и Индия.

- Сегмент недостаточности избыточного кровообращения доминировал на рынке детской сердечной недостаточности с долей выручки 52% в 2024 году из-за более высокой распространенности шунтирования слева направо и врожденных аномалий сердца, приводящих к перегрузке объемом у детей.

Область применения отчета и сегментация рынка детской сердечной недостаточности

|

Атрибуты |

Ключевые данные о рынке детской сердечной недостаточности |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лечения сердечной недостаточности у детей

Достижения в области инновационных методов лечения и мониторинга

- Значимой и набирающей обороты тенденцией на мировом рынке лечения детской сердечной недостаточности является растущее внедрение передовых терапевтических методов и технологий цифрового мониторинга. Такие инновации, как устройства поддержки желудочков сердца (VAD), предназначенные для детей, генная терапия и носимые устройства для мониторинга сердца, улучшают результаты лечения пациентов и позволяют более точно контролировать хронические заболевания сердца у детей.

- Врачи все чаще используют платформы телемониторинга для отслеживания жизненно важных показателей, сердечного выброса и соблюдения режима приема лекарств в режиме реального времени, что позволяет своевременно проводить вмешательства и сокращать число повторных госпитализаций.

- Интеграция прогностической аналитики на основе искусственного интеллекта в детскую кардиологию улучшает раннюю диагностику и стратификацию риска, помогая врачам персонализировать планы лечения для молодых пациентов с сердечной недостаточностью.

- Например, в январе 2023 года компания Medtronic объявила о запуске в США педиатрического устройства желудочковой поддержки нового поколения, предназначенного для обеспечения более безопасной и долгосрочной поддержки кровообращения у детей с тяжелой сердечной недостаточностью.

- Цифровые платформы также позволяют проводить дистанционное обучение пациентов, виртуальные консультации и интерактивные программы ухода для семей, улучшая приверженность лечению и общее качество жизни детей.

- Растущее сотрудничество между больницами, компаниями по производству медицинского оборудования и научно-исследовательскими институтами способствует быстрому внедрению инноваций в методы лечения сердечной недостаточности у детей, что обеспечивает лучший доступ к передовым методам лечения.

Динамика рынка лечения сердечной недостаточности у детей

Водитель

Рост распространенности детских сердечных заболеваний и улучшение диагностики

- Растущая распространенность врожденных пороков сердца, кардиомиопатий и других хронических сердечно-сосудистых заболеваний среди детей является основным фактором роста рынка услуг по лечению детской сердечной недостаточности. Раннее выявление и своевременное вмешательство имеют решающее значение для повышения выживаемости и качества жизни.

- Достижения в области диагностической визуализации, такие как эхокардиография, МРТ сердца и 3D-моделирование, позволяют точно оценивать функцию сердца и лучше планировать лечение детей.

- Например, в августе 2022 года Бостонская детская больница внедрила платформу эхокардиографии с использованием искусственного интеллекта, что повысило точность диагностики сердечной недостаточности у детей и оптимизировало схемы лечения.

- Растущая осведомленность среди медицинских работников и родителей о важности раннего выявления заболеваний и специализированной педиатрической помощи расширяет рынок

- Растущее число правительственных и неправительственных инициатив, направленных на охрану здоровья детей, программы скрининга детских кардиологических заболеваний и кампании в области общественного здравоохранения способствуют повышению уровня ранней диагностики и использования методов лечения.

- Внедрение современных фармакологических методов лечения, включая педиатрические формы ингибиторов АПФ, бета-блокаторов и новых инотропов, дополнительно способствует росту рынка.

Сдержанность/Вызов

Высокие затраты на лечение, ограниченная специализированная инфраструктура и нормативные препятствия

- Относительно высокая стоимость лечения сердечной недостаточности у детей, соответствующих устройств и стационарного лечения может ограничить доступ к ним в регионах с низким и средним уровнем дохода, что скажется на общем росте рынка.

- Во многих регионах по-прежнему ограничена доступность специализированных детских кардиологических центров и квалифицированных кардиологов, что затрудняет широкое внедрение передовых методов лечения.

- Регуляторные разрешения на устройства и лекарственные препараты, предназначенные для детей, часто требуют более длительных клинических испытаний и проверок безопасности, что задерживает выход на рынок.

- Например, в марте 2021 года исследование, проведенное в Латинской Америке, показало, что ограниченная доступность устройств поддержки желудочков сердца, предназначенных для детей, привела к задержкам в начале лечения у нескольких пациентов.

- Опасения по поводу возможных побочных эффектов, долгосрочной безопасности и осложнений, связанных с устройством, могут заставить родителей и лиц, осуществляющих уход, отказаться от использования современных методов лечения.

- Недостаточная осведомленность лиц, осуществляющих уход, о лечении заболеваний, ранних признаках и соблюдении назначенной терапии может еще больше снизить эффективность лечения.

- Преодоление этих проблем посредством государственной поддержки, расширения страхового покрытия, улучшения инфраструктуры для детской кардиологической помощи и непрерывного медицинского образования будет иметь решающее значение для устойчивого роста рынка.

Объем рынка детской сердечной недостаточности

Рынок препаратов для лечения сердечной недостаточности у детей сегментирован по типу лечения, конечным пользователям и каналу сбыта.

- Лечение

На основе лечения рынок сегментирован на диуретики, дигоксин, антагонисты альдостерона, ингибиторы АПФ, бета-блокаторы и инотропы. Сегмент диуретиков доминировал на рынке с долей выручки 44,5% в 2024 году, что обусловлено его доказанной эффективностью в управлении перегрузкой жидкостью, снижении показателей госпитализации и улучшении симптоматического облегчения у пациентов с сердечной недостаточностью у детей. Больницы и клиники широко применяют диуретики в качестве терапии первой линии из-за простоты применения, быстрого клинического ответа и рекомендаций, основанных на клинических рекомендациях. Сегмент выигрывает от сильного доверия врачей, включения в протоколы лечения сердечной недостаточности у детей и высокой доступности в основных учреждениях здравоохранения. Информационные кампании, клиническое обучение и включение в руководящие принципы лечения еще больше усиливают принятие. Страховое покрытие и благоприятная политика возмещения расходов в Северной Америке и Европе также способствуют доминированию. Проникновение на рынок сильное у детей как с избыточным кровообращением, так и с недостаточностью насосной функции. Исследования, подчёркивающие безопасность и переносимость, укрепляют доверие врачей, а новые комбинированные препараты с диуретиками способствуют устойчивому применению. Этот сегмент также выигрывает от интеграции в формуляры больниц и широкой доступности как фирменных, так и дженериковых форм. В целом, диуретики остаются краеугольным камнем лечения сердечной недостаточности у детей во всех регионах.

Ожидается, что сегмент инотропов будет демонстрировать самый быстрый среднегодовой темп роста в 11,5% в период с 2025 по 2032 год, что обусловлено ростом внедрения в тяжелых педиатрических случаях, в условиях отделений интенсивной терапии и при острой декомпенсированной сердечной недостаточности. Инотропы улучшают сократимость миокарда, обеспечивая немедленные гемодинамические преимущества, особенно в отделениях интенсивной терапии и послеоперационных кардиологических пациентов. Растущая доступность детских формул и инновации в инфузионных устройствах поддерживают рост. Больницы и амбулаторные центры расширяют протоколы инотропной терапии в связи с положительными результатами для пациентов и более короткими периодами восстановления. Растущая осведомленность среди кардиологов о роли инотропов в переходной терапии для кандидатов на трансплантацию стимулирует внедрение. Клинические исследования, подчеркивающие безопасность, в сочетании с обновлениями руководств повышают доверие рынка. Рост также поддерживается улучшением инфраструктуры здравоохранения в Азиатско-Тихоокеанском регионе и Латинской Америке, расширением доступа к неотложной помощи и ростом заболеваемости врожденными пороками сердца. Интеграция инотропов в больничные протоколы, одобрение врачей и постоянные исследования и разработки в области детских рецептур делают этот сегмент терапии самым быстрорастущим.

- По типу

По типу рынок сегментируется на недостаточность чрезмерного кровообращения и недостаточность насоса. Сегмент недостаточности чрезмерного кровообращения доминировал с долей выручки 52% в 2024 году из-за более высокой распространенности шунтов слева направо и врожденных аномалий сердца, приводящих к перегрузке объемом у детей. Эффективные стратегии лечения, включая диуретики, ингибиторы АПФ и бета-блокаторы, широко применяются для предотвращения прогрессирования. Больницы внедряют структурированные протоколы мониторинга и раннего вмешательства, что обеспечивает доминирование в сегменте. Повышение осведомленности врачей, принятие руководств и акцент на превентивном ведении дополнительно способствуют росту. Инициативы по обучению пациентов и страховое покрытие стандартных методов лечения усиливают проникновение на рынок. Сегмент выигрывает от развитой больничной инфраструктуры и специализированных детских кардиологических отделений в Северной Америке и Европе. Исследования, подчеркивающие улучшение результатов при своевременном вмешательстве, усиливают внедрение. Высокий уровень знаний врачей и стандартизированные протоколы лечения делают недостаточность чрезмерного кровообращения предпочтительным направлением программ лечения детской сердечной недостаточности.

Ожидается, что сегмент отказа помпы будет демонстрировать самый быстрый среднегодовой темп роста в 10,8% в период с 2025 по 2032 год, что обусловлено ростом случаев дисфункции миокарда из-за врожденных пороков, кардиомиопатий и послеоперационных осложнений. Растущее внедрение инотропов, бета-блокаторов и аппаратной терапии стимулирует сегмент. Больницы и клиники все чаще внедряют интенсивный мониторинг, раннее вмешательство и передовые пути лечения. Кампании по повышению осведомленности, обучение врачей и увеличение количества детских кардиологических отделений интенсивной терапии поддерживают рост. Расширение рынка в развивающихся регионах с улучшенным доступом к медицинскому обслуживанию еще больше ускоряет внедрение. Растущая интеграция фармакологических и нефармакологических вмешательств улучшает результаты, стимулируя спрос. Технологические достижения в области детской кардиологической помощи в сочетании с исследованиями и разработками в области специфических методов лечения отказа помпы дополнительно способствуют быстрому росту сегмента.

- Конечными пользователями

На основе конечных пользователей рынок сегментируется на клиники, больницы, амбулаторные хирургические центры и другие. Сегмент больниц доминировал с долей выручки 59% в 2024 году благодаря специализированным отделениям детской кардиологии, доступу к передовым методам лечения и возможности вести случаи острой и хронической сердечной недостаточности. Больницы служат основными центрами диагностики, мониторинга и долгосрочного ведения, пользуясь структурированными маршрутами оказания помощи. Сегмент также выигрывает от сильного присутствия врачей-клиницистов, обученных детских кардиологов и наличия отделений интенсивной терапии. Политика возмещения расходов, партнерство больниц с фармацевтическими компаниями и широкое внедрение стандартизированных руководств по лечению еще больше укрепляют доминирование сегмента. Высокий приток пациентов, принятие протоколов, основанных на фактических данных, и комплексные предложения по уходу делают больницы основным выбором для лечения детской сердечной недостаточности.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста в 11% в период с 2025 по 2032 год, чему будет способствовать рост числа амбулаторных процедур, малоинвазивных вмешательств и спроса на краткосрочное лечение пациентов со стабилизированной сердечной недостаточностью. Росту способствуют более широкое внедрение амбулаторных кардиохирургических процедур, улучшение инфраструктуры здравоохранения и увеличение инвестиций в специализированные центры. Гибкость, снижение затрат и удобство для пациентов также способствуют росту. Программы обучения, повышение осведомленности врачей и благоприятная политика возмещения расходов также способствуют росту. Расширение амбулаторных хирургических центров в развивающихся регионах, таких как Азиатско-Тихоокеанский регион и Латинская Америка, расширяет доступ к рынку.

- По каналу распространения

По каналам сбыта рынок сегментирован на больничные аптеки, розничные аптеки, интернет-аптеки и другие. Сегмент больничных аптек доминировал с долей выручки 62% в 2024 году благодаря прямым закупкам больницами для стационарного и амбулаторного лечения, что обеспечивает бесперебойные поставки основных лекарственных средств для лечения сердечной недостаточности у детей. Интеграция с формулярными системами больниц, преимущества оптовых закупок и соблюдение нормативных требований способствуют доминированию. Больницы уделяют первостепенное внимание наличию запасов, контролю качества и использованию фирменных препаратов, предпочитаемых врачами. Сегмент выигрывает от структурированной логистики, сетей больниц и прочных отношений с поставщиками. Доверие пациентов и наличие страхового покрытия дополнительно усиливают предпочтение дистрибуции в больничных аптеках.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста в 12% в период с 2025 по 2032 год, что обусловлено ростом популярности электронных аптек, удобством доставки на дом и повышением осведомленности лиц, осуществляющих уход. Росту также способствуют распространение телемедицины, платформы цифровых рецептов и расширение проникновения интернета. Лица, осуществляющие уход, все чаще обращаются к онлайн-аптекам для регулярного пополнения рецептов, получения фирменных и дженериков, а также своевременного доступа к лекарствам. Маркетинговые инициативы, партнерство с поставщиками медицинских услуг и программы скидок способствуют росту популярности. Сегмент выигрывает от быстрого развития в городских и пригородных регионах по всему миру.

Региональный анализ рынка детской сердечной недостаточности

- Северная Америка доминировала на рынке лечения сердечной недостаточности у детей с наибольшей долей выручки в 41,8% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокой клинической осведомленностью и сильным присутствием ведущих фармацевтических компаний и производителей медицинских устройств.

- В регионе наблюдается значительное внедрение методов лечения сердечной недостаточности у детей благодаря отлаженным больничным протоколам ранней диагностики и внедрению принципов ведения пациентов, основанных на фактических данных. Рост инвестиций в специализированные детские кардиологические центры, расширение амбулаторной помощи и растущее внимание к персонализированным вариантам лечения способствовали дальнейшему росту рынка.

- Распространенность врожденных пороков сердца и хронических сердечно-сосудистых заболеваний у детей в Северной Америке высока, что побуждает врачей внедрять инновационные фармакологические и аппаратные методы лечения. Более того, государственные инициативы, поддерживающие исследования в области педиатрического здравоохранения, непрерывные клинические испытания и улучшенную политику возмещения расходов, способствуют широкому доступу к передовым методам лечения, способствуя дальнейшему расширению рынка.

Обзор рынка детской сердечной недостаточности в США

Рынок детской сердечной недостаточности в США занял наибольшую долю выручки в Северной Америке в 2024 году. Этот рост обусловлен высокой осведомленностью о детских сердечно-сосудистых заболеваниях среди медицинских работников, широким внедрением процедур ранней диагностики и внедрением протоколов лечения в условиях стационара. Рынок США выигрывает от обширных клинических исследований, надежной инфраструктуры здравоохранения и доступа к передовым фармакологическим методам лечения, таким как ингибиторы АПФ, бета-блокаторы и инотропы, разработанные специально для детей. Кроме того, повышение осведомленности лиц, осуществляющих уход, и родителей о раннем распознавании симптомов в сочетании с поддерживающей страховкой и политикой возмещения расходов стимулирует использование лечения. Рынок также стимулируется сотрудничеством между больницами, исследовательскими институтами и фармацевтическими компаниями, направленным на разработку инновационных методов лечения, специально предназначенных для детей, и улучшение клинических результатов.

Обзор европейского рынка детской сердечной недостаточности

Ожидается, что рынок лечения сердечной недостаточности у детей в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет повышения осведомленности о сердечно-сосудистых заболеваниях у детей и расширения доступа к передовым методам лечения. В европейских странах наблюдается рост инвестиций в специализированные детские кардиологические центры, больницы и амбулаторные учреждения. Национальные инициативы в области здравоохранения, направленные на раннюю диагностику, профилактическую помощь и междисциплинарный подход к лечению, способствуют внедрению методов лечения, основанных на фактических данных. Росту рынка также способствуют более активное участие в клинических исследованиях, доступность лекарственных препаратов и медицинских устройств, предназначенных специально для детей, а также растущее внимание к повышению доступности лечения и качества медицинской помощи в регионе.

Обзор рынка детской сердечной недостаточности в Великобритании

Ожидается, что рынок лечения сердечной недостаточности у детей в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено сочетанием повышения осведомленности общественности и врачей о сердечно-сосудистых заболеваниях у детей и значительных инвестиций в инфраструктуру здравоохранения. Больницы и специализированные кардиологические центры расширяют мощности для удовлетворения растущего спроса на специализированную терапию для детей. Программы ранней диагностики, общенациональные инициативы скрининга и повышение квалификации медицинских работников улучшают результаты лечения пациентов. Кроме того, эффективная нормативно-правовая база Великобритании и доступ к инновационным методам лечения стимулируют врачей внедрять передовые протоколы лечения, что способствует общему росту рынка.

Обзор рынка детской сердечной недостаточности в Германии

Ожидается, что рынок лечения сердечной недостаточности у детей в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря хорошо развитой инфраструктуре здравоохранения, богатому клиническому опыту и высокой осведомлённости пациентов. Больницы и специализированные детские кардиологические центры в Германии всё чаще внедряют передовые системы мониторинга, персонализированные планы лечения и основанные на фактических данных методы лечения. Государственная поддержка инициатив в области охраны здоровья детей в сочетании с продолжающимися клиническими исследованиями и внедрением инновационных лекарственных препаратов и устройств является движущей силой роста. Кроме того, программы защиты прав пациентов и образовательные инициативы для лиц, осуществляющих уход, повышают осведомлённость о ранней диагностике и соблюдении протоколов лечения, способствуя расширению рынка.

Обзор рынка детской сердечной недостаточности в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке детской сердечной недостаточности в течение прогнозируемого периода, и прогнозируется, что среднегодовой темп роста составит 10,5%. Рост обусловлен ростом распространенности детских сердечно-сосудистых заболеваний, улучшением инфраструктуры здравоохранения, увеличением инвестиций в специализированные детские кардиологические центры и растущей доступностью передовых методов лечения в таких странах, как Китай и Индия. Быстрая урбанизация, рост располагаемых доходов и расширение частных медицинских услуг повышают доступность лечения. Государственные инициативы, направленные на детское здоровье, в сочетании с повышением осведомленности родителей и лиц, осуществляющих уход, о ранней диагностике и лечении способствуют росту рынка. Внедрение современных протоколов лечения, улучшение доступа к фармакологической терапии и расширение амбулаторных и телемедицинских услуг дополнительно ускоряют развитие рынка.

Обзор рынка детской сердечной недостаточности в Японии. Рынок детской сердечной недостаточности в Японии демонстрирует устойчивый рост, чему способствуют высокий уровень клинической экспертизы, развитая инфраструктура здравоохранения и растущее внимание к раннему выявлению и лечению сердечно-сосудистых заболеваний у детей. Рынок развивается благодаря государственным программам здравоохранения, передовым диагностическим возможностям и наличию специализированных кардиологических центров. Кроме того, старение населения Японии стимулирует интерес к профилактической педиатрической помощи, усиливая акцент на раннем лечении и долгосрочных стратегиях ведения заболевания.

Обзор рынка детской сердечной недостаточности в Китае

В 2024 году китайский рынок лечения сердечной недостаточности у детей обеспечил значительную долю выручки в Азиатско-Тихоокеанском регионе благодаря расширению детских кардиологических учреждений, повышению осведомленности о сердечно-сосудистых заболеваниях у детей и повышению доступности инновационных методов лечения. Стремительная урбанизация, государственные инициативы по улучшению детской медицинской помощи и доступность передовых фармакологических методов лечения способствовали росту рынка. Кроме того, рост среднего класса в Китае, улучшение страхового покрытия и инвестиции в частное здравоохранение способствуют более широкому внедрению методов лечения сердечной недостаточности у детей. Расширение услуг телемедицины и сотрудничество между больницами и производителями медицинского оборудования дополнительно способствуют росту рынка.

Доля рынка детской сердечной недостаточности

В отрасли лечения детской сердечной недостаточности лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Johnson & Johnson и ее филиалы (США)

- Bayer AG (Германия)

- Эбботт (США)

- Ф. Хоффманн-Ла Рош АГ (Швейцария)

- Takeda Pharmaceutical Company Limited (Япония)

- Санофи СА (Франция)

- Компания Bristol-Myers Squibb (США)

- GSK plc (Великобритания)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Hikma Pharmaceuticals PLC (Великобритания)

Последние события на мировом рынке лечения сердечной недостаточности у детей

- В апреле 2023 года во Флоренции (Италия) прошёл международный симпозиум «Достижения в лечении сердечной недостаточности у детей: врождённые заболевания и кардиомиопатии». На мероприятии ведущие эксперты обсудили современные стратегии лечения детей и подростков с сердечной недостаточностью, уделив особое внимание последним научным исследованиям и клинической практике в этой области.

- В марте 2025 года на конференции Американского колледжа кардиологов (ACC) был представлен основной доклад под названием «Путешествие во времени: совершенствование ухода за пациентами с сердечной недостаточностью у детей». В ходе сессии были освещены достижения в лечении сердечной недостаточности у детей, подчеркнута важность ранней диагностики, персонализированных планов лечения и интеграции новых терапевтических подходов для улучшения результатов лечения.

- В январе 2025 года компания Eli Lilly and Company объявила об обнадеживающих результатах клинического исследования SUMMIT III фазы, оценивающего безопасность и эффективность инъекций тирзепатида у взрослых с сердечной недостаточностью с сохраненной фракцией выброса (HFpEF) и ожирением. Этот двойной агонист воздействует на рецепторы глюкозозависимого инсулинотропного полипептида (GIP) и глюкагоноподобного пептида-1 (GLP-1), предлагая новый потенциальный метод лечения тяжелой сердечной недостаточности.

- В мае 2025 года в Детском медицинском центре Коэна в Нью-Гайд-Парке, штат Нью-Йорк, была проведена первая детская трансплантация сердца. Этому событию предшествовало одобрение программы властями штата Нью-Йорк в феврале 2025 года, что ознаменовало создание первой на Лонг-Айленде программы детской трансплантации сердца. Трансплантацию провел доктор Тимоти Мартенс и его команда, оказав жизненно важную помощь детям региона.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.