Global Peptide Therapeutics Contract Api Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.48 Billion

USD

6.16 Billion

2024

2032

USD

3.48 Billion

USD

6.16 Billion

2024

2032

| 2025 –2032 | |

| USD 3.48 Billion | |

| USD 6.16 Billion | |

| % | |

|

Сегментация мирового рынка контрактного производства АФИ для пептидной терапии по масштабу деятельности (доклинические и клинические испытания), методу синтеза (нехимический синтез и химический синтез), типу предприятия (крупное предприятие и малое и среднее предприятие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка контрактного производства API для пептидной терапии

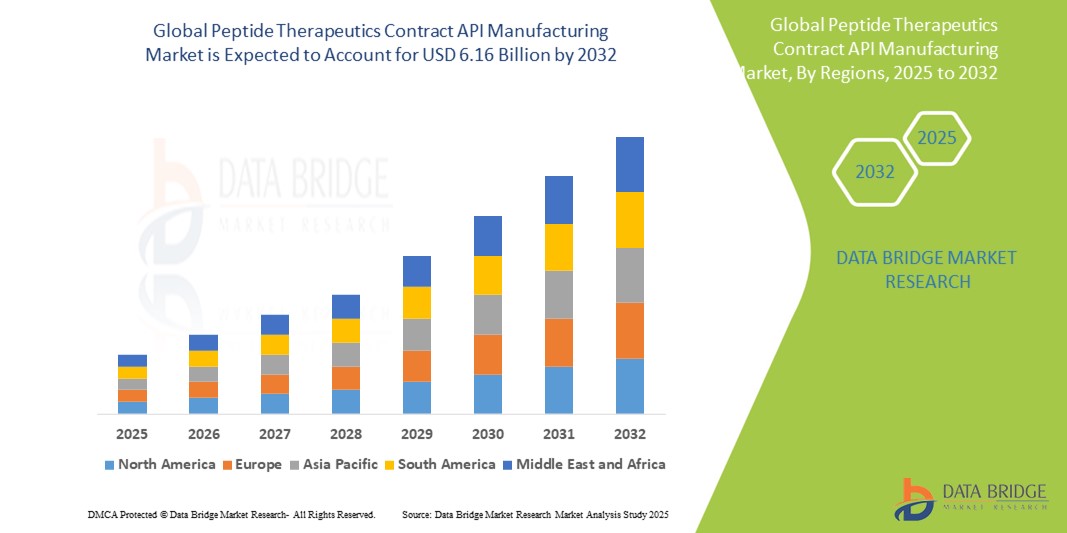

- Объем мирового рынка контрактного производства АФИ для пептидной терапии оценивался в 3,48 млрд долларов США в 2024 году и, как ожидается , достигнет 6,16 млрд долларов США к 2032 году при среднегодовом темпе роста 9,00% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как рост распространенности хронических заболеваний , достижения в технологиях синтеза пептидов и расширение биофармацевтических исследований и разработок.

Анализ рынка контрактного производства АФИ Peptide Therapeutics

- Производство контрактных АФИ для пептидной терапии подразумевает аутсорсинг производства активных фармацевтических ингредиентов (АФИ) для пептидных препаратов. Такой подход позволяет фармацевтическим компаниям использовать специализированные знания и оборудование, обеспечивая эффективные и экономичные производственные процессы

- Рост рынка в значительной степени обусловлен растущим принятием пептидных терапевтических средств, достижениями в технологии синтеза и тенденцией к аутсорсингу фармацевтического производства специализированным производителям АФИ. Пептиды набирают популярность в фармацевтических исследованиях благодаря своей высокой специфичности, низкой токсичности и благоприятному терапевтическому индексу

- Ожидается, что Северная Америка будет доминировать на рынке контрактного производства АФИ для пептидной терапии с долей в 40,3%, что обусловлено сильной фармацевтической промышленностью, передовой инфраструктурой здравоохранения и значительными инвестициями в биотехнологии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке контрактного производства АФИ для пептидной терапии с долей в 23,6%, что обусловлено быстрым развитием инфраструктуры здравоохранения, растущим спросом на инновационные методы лечения и поддерживающей государственной политикой.

- Ожидается, что сегмент химического синтеза будет доминировать на рынке с долей рынка 41,8% благодаря высокой эффективности и масштабируемости SPPS. Этот метод обеспечивает автоматизированное, поэтапное производство пептидов с высокой чистотой и поддерживает крупномасштабное производство, что еще больше способствует его широкому внедрению в производство терапевтических пептидов.

Область применения отчета и сегментация рынка контрактного производства АФИ для пептидной терапии

|

Атрибуты |

Ключевые сведения о рынке контрактного производства API Peptide Therapeutics |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка контрактного производства API Peptide Therapeutics

«Достижения в производстве пептидных АФИ и тенденции аутсорсинга»

- Видной тенденцией в производстве пептидных API является растущее внедрение передовых технологий синтеза, таких как твердофазный пептидный синтез (SPPS), жидкофазный пептидный синтез (LPPS) и микроволновые технологии. Эти инновации повышают эффективность производства, снижают затраты и позволяют синтезировать сложные пептидные структуры, тем самым улучшая масштабируемость и контроль качества.

- Растущий спрос на агонисты рецептора GLP-1, вызванный ростом распространенности диабета 2 типа и ожирения, оказывает значительное влияние на рынок пептидных API. Фармацевтические компании вкладывают значительные средства в расширение производственных мощностей для удовлетворения этого спроса

- Например , Eli Lilly выделила дополнительно 5,3 млрд долларов США на новый производственный объект в Индиане для увеличения производства своих препаратов для лечения диабета и снижения веса Mounjaro и Zepbound.

- Аутсорсинг производства пептидных АФИ в организации по контрактному производству (CMO) становится все более распространенным, особенно в таких регионах, как Азиатско-Тихоокеанский регион. Такие страны, как Индия и Китай, предлагают экономически эффективные производственные мощности, что делает их привлекательными направлениями для фармацевтических компаний, стремящихся сократить расходы и повысить эффективность

- Интеграция зеленой химии и устойчивых производственных процессов набирает обороты в индустрии пептидных АФИ. Компании изучают экологически чистые методы, включая использование технологии рекомбинантной ДНК, чтобы минимизировать побочные химические продукты и уменьшить воздействие на окружающую среду.

Динамика рынка контрактного производства API Peptide Therapeutics

Водитель

«Растущий спрос на пептидную терапию »

- Растущий спрос на терапевтические средства на основе пептидов для лечения различных хронических и сложных заболеваний, таких как рак, диабет и аутоиммунные расстройства, обуславливает необходимость услуг по контрактному производству АФИ для пептидных терапевтических средств.

- Пептиды становятся все более популярными благодаря своей специфичности и эффективности, предлагая целевую терапию с меньшим количеством побочных эффектов по сравнению с традиционными низкомолекулярными препаратами.

- Глобальный рост хронических заболеваний, а также расширение ассортимента лекарственных препаратов на основе пептидов приводят к повышению спроса на эффективное и масштабируемое производство пептидов.

Например,

- В ноябре 2023 года в опубликованном Всемирной организацией здравоохранения (ВОЗ) докладе прогнозировалось, что такие хронические заболевания, как рак и диабет, продолжат расти во всем мире, причем к 2040 году только рак приведет к более чем 16 миллионам новых случаев. Это обусловливает возросшую потребность в методах лечения на основе пептидов, которые обеспечивают точное нацеливание на такие заболевания.

- По мере роста спроса на пептиды растет и потребность в специализированных контрактных производителях АФИ, которые могут соответствовать высоким стандартам производства пептидов и поставлять фармацевтическим компаниям экономически эффективные, масштабируемые решения.

Возможность

«Достижения в области синтеза и технологий производства пептидов»

- Развитие более совершенных технологий синтеза пептидов, таких как твердофазный синтез пептидов (SPPS) и технология рекомбинантной ДНК, позволяет производить пептиды более эффективно и экономически выгодно.

- Контрактные производители АФИ могут использовать эти новые технологии для масштабирования производства, сохраняя при этом высокую чистоту и качество, удовлетворяя растущий спрос на терапевтические пептиды.

- Ожидается, что инновации в области автоматизации и непрерывных производственных технологий еще больше сократят затраты и сроки производства, открывая возможности для более широкого внедрения терапии на основе пептидов.

Например,

- В январе 2025 года исследование, опубликованное в Nature Biotechnology, подчеркнуло достижения в непрерывном пептидном синтезе, который позволяет производить пептиды быстрее и эффективнее. Исследование показало, что применение этих технологий может помочь удовлетворить растущий спрос на пептиды в фармацевтической промышленности, одновременно снижая производственные затраты и время выхода на рынок.

- Эти достижения не только снизят производственные затраты, но и повысят масштабируемость и гибкость контрактных производителей, создавая значительные возможности на рынке пептидной терапии.

Сдержанность/Вызов

«Высокие издержки производства и сложные производственные процессы»

- Производство пептидов включает сложные и трудоемкие процессы, такие как твердофазный синтез пептидов, очистка и контроль качества, что приводит к высоким производственным затратам.

- Производство пептидных API требует специализированных объектов и опыта, что увеличивает общую стоимость производства. Это может стать препятствием для входа на рынок для небольших контрактных производителей или фармацевтических компаний с ограниченным бюджетом

Например,

- В октябре 2024 года в отчете Международного общества фармацевтической инженерии (ISPE) подчеркивались проблемы, с которыми сталкиваются производители контрактных пептидов при управлении высокими затратами, связанными с производством терапевтических пептидов. Эти затраты можно отнести к необходимому специализированному оборудованию, сложности процессов синтеза и строгим нормативным требованиям

- В результате эти проблемы могут ограничить доступность пептидной терапии, особенно для небольших фармацевтических компаний и систем здравоохранения на развивающихся рынках, что замедлит общий рост рынка.

Объем рынка контрактного производства API для пептидной терапии

Рынок сегментирован по масштабу деятельности, методу синтеза и типу предприятия.

|

Сегментация |

Субсегментация |

|

По масштабу деятельности |

|

|

Методом синтеза |

|

|

По типу предприятия |

|

Прогнозируется, что в 2025 году химический синтез будет доминировать на рынке с наибольшей долей в сегменте методов синтеза.

Ожидается, что сегмент химического синтеза будет доминировать на рынке контрактного производства API для пептидной терапии с наибольшей долей около 41,8% в 2025 году. Это доминирование объясняется высокой эффективностью и масштабируемостью SPPS, что позволяет автоматизировать поэтапное производство пептидов с высокой чистотой. Способность метода поддерживать крупномасштабное производство и его широкое применение в производстве терапевтических пептидов дополнительно способствуют его лидерству на рынке.

Ожидается, что в прогнозируемый период наибольшую долю на рынке предприятий будет занимать крупное предприятие.

Ожидается, что в 2025 году сегмент крупных предприятий будет доминировать на рынке контрактного производства АФИ для пептидной терапии, на долю которого придется более 40,6% мировых установленных мощностей по производству пептидов. Это доминирование обусловлено их обширными ресурсами, передовыми технологиями и устоявшейся инфраструктурой, которые позволяют им соответствовать сложным требованиям производства АФИ для пептидов. Их способность поддерживать эффективное производство, соответствовать строгим нормативным стандартам и управлять крупномасштабными операциями еще больше укрепляет их лидерство на рынке.

Региональный анализ рынка контрактного производства АФИ в пептидной терапии

«Северная Америка занимает самую большую долю на рынке контрактного производства АФИ для пептидной терапии»

- Северная Америка доминирует на рынке контрактного производства АФИ для пептидной терапии с долей 40,3%, что обусловлено сильной фармацевтической промышленностью, передовой инфраструктурой здравоохранения и значительными инвестициями в биотехнологии.

- Доля США на рынке составляет 30,9%, что обусловлено высоким спросом на инновационные пептидные методы лечения хронических заболеваний, таких как рак, диабет и сердечно-сосудистые заболевания.

- Хорошо развитая нормативная база региона в сочетании с наличием крупных контрактных производителей и обширной научно-исследовательской и опытно-конструкторской деятельностью еще больше укрепляет его рыночные позиции.

- Кроме того, рост распространенности хронических заболеваний и растущее внимание к прецизионной медицине и биологическим препаратам подпитывают спрос на пептидную терапию, способствуя расширению рынка.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке контрактного производства АФИ для пептидной терапии»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста на рынке контрактного производства АФИ для пептидной терапии с долей в 23,6%, что обусловлено быстрым развитием инфраструктуры здравоохранения, растущим спросом на инновационные методы лечения и поддерживающей государственной политикой.

- Такие страны, как Китай, Индия и Южная Корея, становятся крупными рынками благодаря расширяющимся возможностям фармацевтического производства, рентабельному производству и растущему сектору биотехнологий.

- Китай, с его большой численностью пациентов и государственной поддержкой биотехнологических инноваций, остается важнейшим рынком для пептидной терапии, привлекая значительные иностранные инвестиции.

- По прогнозам, в Индии будет зарегистрирован самый высокий среднегодовой темп роста на рынке в размере 6,3%, чему будет способствовать рост фармацевтической промышленности, усиление внимания к биофармацевтике и быстро расширяющийся сектор контрактного производства.

Доля рынка контрактного производства API Peptide Therapeutics

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Группа компаний Bachem ( Швейцария)

- CordenPharma (Германия)

- Лонза (Швейцария)

- Группа Полипептидов (Швеция)

- AmbioPharm Inc. (США)

- WuXi AppTec (Китай)

- Корпорация CEM (США)

- Thermo Fisher Scientific Inc. (США)

- JITSUBO CO,LTD. (Япония)

- ChemPartner (Китай)

- ApexBio Technology (США)

- Biotage (Швеция)

- АнаСпек (США)

- Syngene International Limited (Индия)

- BCNPeptides (Испания)

- CPC Scientific Inc. (США)

- Creative Peptides (США)

- CSBio (США)

- Hybio Pharmaceutical Co., Ltd. (США)

- Senn Chemicals (Швейцария)

Последние разработки на мировом рынке контрактного производства АФИ для пептидной терапии

- В январе 2025 года Bachem Holding AG, ведущий производитель пептидов, объявил о расширении своих производственных мощностей в Швейцарии с целью удовлетворения растущего мирового спроса на пептидные API. Новое предприятие будет включать в себя передовые возможности твердофазного синтеза пептидов (SPPS) и жидкофазного синтеза пептидов (LPPS), что позволит производить высокосложные пептиды с улучшенной масштабируемостью и эффективностью. Инвестиции также направлены на интеграцию передовых технологий очистки для обеспечения высококачественных пептидных API для фармацевтических применений.

- В октябре 2024 года Lonza Group AG объявила о завершении расширения своего завода по производству пептидов в г. Висп, Швейцария. Теперь на заводе используются самые современные производственные технологии, включая непрерывное поточное производство, что значительно сокращает время и стоимость производства. Этот стратегический шаг укрепляет позиции Lonza как ключевого игрока на мировом рынке пептидных АФИ, поддерживая растущий спрос на персонализированную медицину и биопрепараты

- В сентябре 2024 года компания Polypeptide Group представила новую, полностью автоматизированную платформу синтеза пептидов на своем предприятии в Мальмё, Швеция. Эта платформа использует передовую автоматизацию и управление процессами на основе искусственного интеллекта для повышения эффективности, снижения вариабельности от партии к партии и оптимизации производственных затрат. Компания также объявила о планах инвестировать в возможности последующей обработки для улучшения очистки и масштабируемости пептидов

- В сентябре 2024 года компания AmbioPharm Inc. запустила новое современное производственное предприятие в Южной Каролине, США, ориентированное на производство высокочистых пептидных API для клинических и коммерческих применений. Предприятие включает в себя передовые технологии SPPS и очистки, разработанные для поддержки растущего спроса на сложные пептидные терапевтические средства на мировом рынке.

- В августе 2024 года WuXi AppTec объявила о расширении своих производственных мощностей по производству пептидов на своей площадке в Чанчжоу, Китай. Расширение включает добавление крупномасштабных реакторов, передовых аналитических испытательных установок и полностью интегрированной системы контроля качества, что повышает ее способность поставлять высококачественные пептидные API для фармацевтических клиентов по всему миру

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.