Global Peptide Therapeutics Contract Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.32 Billion

USD

3.63 Billion

2025

2033

USD

2.32 Billion

USD

3.63 Billion

2025

2033

| 2026 –2033 | |

| USD 2.32 Billion | |

| USD 3.63 Billion | |

| % | |

|

Сегментация глобального рынка контрактов на производство пептидной терапии по типу продукции (производство активных фармацевтических ингредиентов (API), производство готовых форм дозирования и разработка и масштабные услуги по разработке пептидных лекарственных средств), терапевтическое применение (метаболические расстройства, онкология, сердечно-сосудистые заболевания, неврологические расстройства, инфекционные заболевания и другие терапевтические области), конечным пользователем (фармацевтические компании, биотехнологические компании, научно-исследовательские институты и академические организации и другие) отраслевые тенденции и прогноз до 2033 года

Рынок контрактов на производство пептидной терапииОбзор

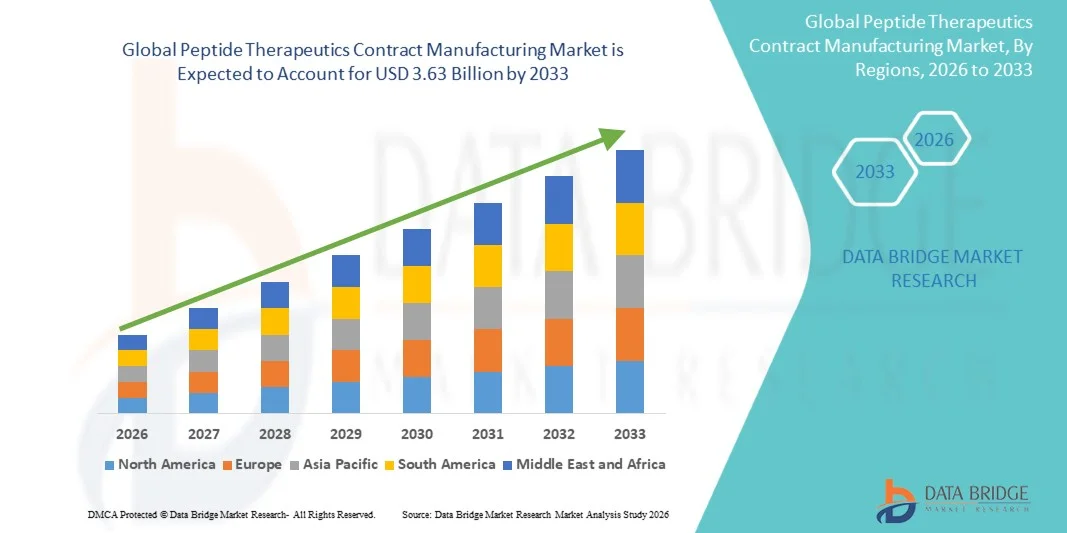

Рынок контрактов на пептидную терапию оценивался как2,32 млрд долларов в 2025 годуи, по прогнозам, достигнет3,63 млрд долларов к 2033 годуРастущий в aCAGR 6,2% с 2026 по 2033 годРынок испытывает последовательный рост, обусловленный растущим спросом на услуги по производству пептидных препаратов, растущим внедрением пептидных терапевтических средств в онкологии, метаболических расстройствах и редких заболеваниях, а также растущими инвестициями в передовые биофармацевтические разработки.

Растущий объем пептидной терапии в сочетании с возрастающей сложностью процессов синтеза и очистки пептидов побуждает фармацевтические и биотехнологические компании сотрудничать со специализированными организациями по контрактному производству (КМО). Расширенный синтез твердофазных пептидов (SPPS), улучшенные технологии очистки и масштабируемые производственные возможности GMP позволяют быстрее разрабатывать и коммерциализировать лекарства на основе пептидов, одновременно уменьшая потребность в собственной производственной инфраструктуре.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке контрактов на производство пептидной терапии с самой большой долей дохода в 37,6% в 2025 году, чему способствовало присутствие ведущих фармацевтических и биотехнологических компаний, развитая инфраструктура производства пептидов и увеличение аутсорсинга деятельности по разработке и производству пептидных препаратов. Регион выигрывает от установленных возможностей CDMO, совместимых с GMP, значительных инвестиций в технологии синтеза пептидов и растущего спроса на пептидную терапию в онкологии, метаболических расстройствах, диабете и сердечно-сосудистых заболеваниях. Растущее внедрение передовых технологий очистки, растущая деятельность по клиническому развитию и сильная нормативная поддержка инновационной терапии продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

- TheСегмент производства активных фармацевтических ингредиентов (API) доминировал на рынке с долей 46,8% в 2025 году.Благодаря растущему аутсорсингу деятельности по синтезу пептидов фармацевтическими и биотехнологическими компаниями.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 10,1% с 2026 по 2033 год, чему способствуют растущие возможности фармацевтического производства, растущие инвестиции в биотехнологии, расширение клинической исследовательской деятельности и растущее внедрение услуг по производству аутсорсинговых пептидов в Китае, Индии, Японии и Южной Корее. В регионе наблюдается растущий спрос на экономически эффективные производственные решения, улучшенную инфраструктуру GMP и растущие инвестиции глобальных фармацевтических компаний в развитие пептидной терапии. Кроме того, расширение местных КДМО и увеличение расходов на здравоохранение способствуют росту регионального рынка.

- Сегмент разработки терапевтических пептидов доминирует в категории приложений с долей дохода 46,8% в 2025 году, чему способствует растущий спрос на препараты на основе пептидов, нацеленные на метаболические расстройства, рак, сердечно-сосудистые заболевания и редкие состояния. Фармацевтические компании все чаще сотрудничают с пептидными CDMO для доступа к передовым платформам синтеза, аналитическим возможностям тестирования и опыту коммерческого производства. Растущий поток пептидных терапевтических средств, включая агонисты рецепторов GLP-1 и целевые пептидные лекарства, еще больше стимулирует спрос на аутсорсинг во всем мире.

- Сегмент технологий твердофазного синтеза пептидов (SPPS) будет самой быстрорастущей технологической категорией, регистрирующей CAGR в 10,5% с 2026 по 2033 год, что обусловлено растущим спросом на высококачественное производство пептидов и достижениями в автоматизированных платформах синтеза. Технология SPPS обеспечивает эффективную сборку пептидных цепей, улучшенную масштабируемость и улучшенную консистенцию производства, что делает ее широко принятой пептидными CDMO. Увеличение инвестиций в технологии автоматизации, оптимизации процессов и очистки способствует дальнейшему расширению сегмента.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $2,32 млрд

- Ожидаемая рыночная стоимость (2033): $3,63 млрд

- Прогноз CAGR (2026–2033): 6,2%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок контрактов на производство пептидной терапииСегментация

|

Атрибуты |

Peptide therapeutics контракт изготовления ключОбзор рынка |

|

Сегменты покрыты |

•По типу продукта:Производство активных фармацевтических ингредиентов (API), производство готовых форм дозирования и услуги по разработке и масштабированию пептидных препаратов •По терапевтическому применению:Метаболические расстройства, онкология, сердечно-сосудистые заболевания, неврологические расстройства, инфекционные заболевания и другие терапевтические области •Конечный пользователь:Фармацевтические компании, биотехнологические компании, научно-исследовательские институты и академические организации и другие |

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Lonza Group AG (Швейцария) |

|

Рыночные возможности |

Растущий спрос на пептидные препараты при метаболических расстройствах и онкологии Расширение аутсорсинговых и GMP производственных партнерств биофармацевтических компаний Достижения в технологиях пептидного синтеза и персонализированных медицинских приложениях |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции на рынке контрактов на производство пептидной терапии

Тенденция: рост аутсорсинга производства пептидных лекарственных средств и расширение передовых производственных возможностей

Рынок контрактов на производство пептидной терапии демонстрирует значительный рост благодаря расширению аутсорсинговой деятельности фармацевтических и биотехнологических компаний, которые ищут специализированные производственные знания, передовые технологии производства и возможности масштабируемого синтеза пептидов. Растущая сложность терапии на основе пептидов, включая улучшенные составы, пептидные препараты длительного действия и пептидные конъюгаты, побуждает компании сотрудничать с подрядными организациями (КМО) для сокращения сроков разработки и производственных затрат. Растущий спрос на пептидную терапию в таких областях, как метаболические расстройства, онкология, сердечно-сосудистые заболевания и редкие заболевания, ускоряет инвестиции в производство пептидов, совместимых с GMP. Контрактные производители все чаще расширяют возможности в области синтеза твердофазных пептидов (SPPS), синтеза жидкофазных пептидов (LPPS), технологий очистки, аналитического тестирования и разработки рецептур для поддержки как клинического, так и коммерческого производства. Например, ведущие пептидные CDMO инвестируют в высокопроизводительные платформы синтеза и инфраструктуру очистки для удовлетворения растущего спроса на сложные пептидные молекулы и терапию на основе GLP-1. Быстрый рост методов управления весом на основе пептидов и лечения диабета, включая агонисты рецепторов GLP-1, еще больше увеличил спрос на надежные аутсорсинговые производственные мощности. Кроме того, достижения в области автоматизации, оптимизации процессов и непрерывного производства повышают эффективность производства и усиливают внедрение услуг по контрактному производству пептидов во всем мире.

Peptide Therapeutics контракт производства динамика рынка

Ключевой фактор рынка: увеличение спроса на пептидную терапию и аутсорсинг производственной деятельности

Растущее внедрение пептидной терапии в нескольких терапевтических областях является основным драйвером для рынка контрактного производства пептидной терапии. Пептиды становятся все более предпочтительными из-за их высокой целевой специфичности, биологической активности и потенциала для лечения сложных заболеваний, что создает высокий спрос на специализированные производственные услуги. Растущая распространенность хронических заболеваний, таких как диабет, ожирение, рак и гормональные расстройства, увеличивает потребность в лекарствах на основе пептидов и побуждает фармацевтические компании расширять свои пептидные трубопроводы. Биофармацевтические компании все чаще передают производство пептидов на аутсорсинг специализированным КМО, чтобы получить доступ к передовым технологиям синтеза, нормативному опыту и крупномасштабным производственным возможностям без значительных капиталовложений во внутренние объекты. Согласно отраслевым тенденциям, растущее развитие пептидной терапии GLP-1 значительно способствовало спросу на мощности по производству пептидов, а компании расширяют производственную инфраструктуру для удовлетворения растущих глобальных потребностей. Кроме того, достижения в области пептидной инженерии, технологий конъюгации и улучшенных процессов очистки позволяют разрабатывать пептидные терапевтические средства следующего поколения с повышенной стабильностью и эффективностью. Растущее число кандидатов на пептидные препараты, поступающих в клинические испытания, еще больше поддерживает спрос на контрактные производственные партнерства.

Ключевые ограничения / проблемы: высокая сложность производства и себестоимость пептидной терапии

Существенной проблемой на рынке контрактного производства пептидной терапии является высокая сложность и стоимость производства пептидов. Производство препаратов на основе пептидов требует передового оборудования для синтеза, специализированных систем очистки, строгих процедур контроля качества и высококвалифицированной технической экспертизы, что увеличивает общие производственные расходы по сравнению с обычным производством малых молекул. Сложные пептиды с более длинными аминокислотными цепями, модифицированными структурами или пептидными конъюгатами требуют дополнительных этапов обработки, которые могут повлиять на эффективность производства и масштабируемость. Кроме того, поддержание нормативного соответствия, обеспечение согласованности между партиями и соблюдение строгих требований GMP создают эксплуатационные проблемы для контрактных производителей. Небольшие биотехнологические компании могут столкнуться с трудностями в доступе к мощным пептидным производственным мощностям из-за ограниченных бюджетов и высоких затрат на аутсорсинг. Кроме того, проблемы цепочки поставок, связанные со специализированным сырьем, аминокислотами и аналитическими требованиями, могут повлиять на сроки производства. Потребность в постоянных инвестициях в расширение объектов, модернизацию технологий и соблюдение нормативных требований остается ключевым барьером для участников рынка.

Ключевые возможности рынка: расширение передовых технологий производства пептидов и растущий спрос на сложные пептидные молекулы

Интеграция передовых технологий производства, автоматизации и инновационных методов производства пептидов открывает значительные возможности для роста рынка контрактов на производство пептидной терапии. Контрактные производители все чаще внедряют автоматизированные платформы синтеза, передовые технологии очистки и цифровые производственные решения для повышения производительности, сокращения сроков производства и поддержки сложных программ разработки пептидов. Растущий спрос на пептидную терапию при диабете, ожирении, онкологии и лечении редких заболеваний создает возможности для CMO для расширения производственных возможностей в коммерческом масштабе. Например, растущее глобальное внедрение агонистов рецепторов GLP-1 побудило фармацевтические компании и партнеров по производству инвестировать в дополнительные производственные мощности и оптимизацию процессов. Кроме того, новые технологии, такие как непрерывный синтез потока, улучшенные методы хроматографии и мониторинг процессов на основе ИИ, повышают эффективность производства и контроль качества.

Сфера охвата рынка контрактов на производство пептидной терапии

TheРынок контрактного производства пептидной терапииподразделяется на основеТип продукта, терапевтическое применение и конечный пользователь.

- Тип продукта

На основе типа продукта рынок контрактного производства пептидной терапии сегментирован на:производство активных фармацевтических ингредиентов (API), производство готовых лекарственных форм и разработка и расширение услуг по разработке пептидных препаратовЭтоСегмент производства активных фармацевтических ингредиентов (API) доминировал на рынке с долей 46,8% в 2025 году.Благодаря растущему аутсорсингу деятельности по синтезу пептидов фармацевтическими и биотехнологическими компаниями. Пептидные API требуют узкоспециализированных производственных возможностей, включая твердофазный синтез пептидов (SPPS), очистку, аналитическую характеристику и строгое соблюдение GMP, поощряя компании к сотрудничеству с опытными контрактными производителями. Растущий поток пептидных методов лечения метаболических расстройств, онкологии и редких заболеваний еще больше увеличивает спрос на аутсорсинг производства API. Кроме того, растущая коммерциализация пептидных препаратов, таких как агонисты рецепторов GLP-1, и увеличение инвестиций в передовую инфраструктуру производства пептидов поддерживают рост сегмента.

TheСегмент разработки и расширения услуг по пептидным препаратам, по прогнозам, зафиксирует самый быстрый рост CAGR на 10,2% с 2026 по 2033 год.Это обусловлено растущим спросом на комплексные решения в области развития со стороны новых биотехнологических компаний. Эти услуги поддерживают раннюю стадию обнаружения пептидов, оптимизацию состава, разработку процессов, аналитическое тестирование и переход от лабораторного производства к коммерческому производству. Растущее внедрение персонализированной медицины, увеличение клинических испытаний с использованием пептидной терапии и необходимость сокращения сроков разработки побуждают компании передавать на аутсорсинг разработку и расширение деятельности. Кроме того, достижения в области автоматизированных платформ синтеза пептидов и технологий оптимизации процессов ускоряют расширение сегмента.

- По терапевтическому применению

На основе терапевтического применения рынок контрактного производства пептидной терапии сегментирован на:нарушения обмена веществ, онкология, сердечно-сосудистые заболевания, неврологические расстройства, инфекционные заболевания и другие терапевтические области.Сегмент метаболических нарушений доминировал на рынке с долей 42,5% в 2025 году.Это подтверждается растущим спросом на пептидные методы лечения диабета, ожирения и связанных с ними метаболических состояний. Быстрый рост пептидной терапии на основе GLP-1, увеличение распространенности метаболических расстройств во всем мире и увеличение фармацевтических инвестиций в пептидные препараты следующего поколения являются основными факторами, поддерживающими доминирование сегмента. Контрактные производители испытывают повышенный спрос на крупномасштабное производство пептидных API и готовых рецептур из-за расширения клинических и коммерческих требований. Кроме того, успех метаболической терапии на основе пептидов побудил компании расширить производственные партнерства для обеспечения надежных цепочек поставок.

TheОжидается, что сегмент онкологии будет наблюдать самый быстрый рост на уровне CAGR 11,1% с 2026 по 2033 год., обусловленные увеличением научно-исследовательских и опытно-конструкторских работ, ориентированных на пептидную терапию рака, конъюгаты пептидных препаратов (PDC) и целевые подходы к доставке лекарств. Пептиды привлекают внимание в онкологии благодаря своей способности избирательно нацеливаться на опухолевые клетки при одновременном повышении терапевтической эффективности. Растущие инвестиции в исследования рака, растущие клинические испытания пептидной терапии и растущее внедрение точных онкологических подходов создают широкие возможности для контрактных производителей. Кроме того, достижения в технологиях модификации пептидов и улучшенные производственные возможности поддерживают разработку сложных онкопептидных продуктов.

- Конечный пользователь

На основе конечного пользователя рынок контрактного производства пептидной терапии сегментирован на:фармацевтические компании, биотехнологические компании, исследовательские институты и академические организации и другиеЭтоСегмент фармацевтических компаний доминировал на рынке с долей 48,7% в 2025 году.Из-за растущей зависимости от контрактных производственных организаций (CMO) для производства пептидов, оптимизации процессов и коммерческого производства. Крупные фармацевтические компании осуществляют аутсорсинг пептидной производственной деятельности для сокращения капитальных вложений, повышения гибкости производства и доступа к специализированным знаниям в области технологий синтеза и очистки пептидов. Растущая коммерциализация лекарств на основе пептидов и растущий спрос на масштабируемые производственные мощности GMP еще больше укрепляют рост сегмента. Кроме того, партнерские отношения между фармацевтическими компаниями и специализированными CDMO расширяются во всем мире для поддержки растущего терапевтического спроса.

TheОжидается, что сегмент биотехнологических компаний продемонстрирует самый быстрый CAGR в 10,6% с 2026 по 2033 год.Это обусловлено быстрым ростом новых биотехнологических компаний, разрабатывающих инновационные пептидные терапии. Многие биотехнологические компании не имеют обширной собственной производственной инфраструктуры и поэтому полагаются на контрактных производителей для разработки, производства материалов для клинических испытаний и расширения услуг. Увеличение венчурного финансирования в биотехнологии, увеличение клинических трубопроводов для препаратов на основе пептидов и растущее принятие стратегий аутсорсинга ускоряют расширение сегмента. Кроме того, повышенное внимание к редким заболеваниям, персонализированным методам лечения и передовым пептидным платформам, как ожидается, создаст значительные возможности для поставщиков контрактного производства.

Peptide Therapeutics Contract Manufacturing Market Региональный анализ

Северная Америка доминировала на рынке контрактов на производство пептидной терапии и составляла наибольшую долю доходов.37,6% в 2025 году, поддерживаемый сильным присутствием ведущих фармацевтических и биотехнологических компаний, передовой инфраструктурой производства пептидов и увеличением аутсорсинга разработки пептидных препаратов и коммерческой производственной деятельности. Регион выигрывает от хорошо налаженной сети GMP-совместимых организаций по разработке контрактов и производству (CDMO), передовых возможностей синтеза твердофазных пептидов (SPPS) и значительных инвестиций в технологии очистки и анализа. Растущий спрос на пептидную терапию, нацеленную на нарушения обмена веществ, диабет, ожирение, онкологию и редкие заболевания, ускоряет производственные партнерства между фармацевтическими компаниями и специализированными CDMO. Кроме того, растущее внедрение передовых технологий автоматизации процессов, регуляторной экспертизы и масштабируемых платформ для производства пептидов продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский контракт на производство пептидной терапии Insight

Рынок контрактного производства пептидной терапии в США демонстрирует сильный рост за счет увеличения инвестиций в разработку пептидных препаратов, роста аутсорсинговой деятельности биотехнологических компаний и расширения передовых производственных возможностей. Страна имеет сильную экосистему фармацевтических новаторов, научно-исследовательских институтов и специализированных CDMO, поддерживающих производство пептидов на клинических стадиях и в коммерческих масштабах. Растущий спрос на пептидную терапию на основе GLP-1 для лечения диабета и ожирения значительно увеличивает потребность в надежных производственных мощностях пептидов. Кроме того, более широкое внедрение передовых технологий синтеза, автоматизированных систем производства и высокопроизводительных платформ очистки повышает эффективность производства и позволяет быстрее разрабатывать сложные пептидные молекулы. Сильные нормативные стандарты, высокие расходы на здравоохранение и постоянные инновации в пептидной инженерии способствуют дальнейшему росту рынка в США.

Европа Peptide Therapeutics Contract Manufacturing Market Insight

Рынок контрактного производства пептидной терапии в Европе по-прежнему вносит значительный вклад в глобальный доход, обусловленный сильными возможностями фармацевтического производства, передовой исследовательской инфраструктурой и растущим спросом на услуги по производству пептидов. В странах Европы наблюдается растущее внедрение специализированных партнерств CDMO, поскольку фармацевтические компании стремятся получить доступ к расширенным возможностям синтеза пептидов, разработки рецептур и аналитического тестирования. Регион выигрывает от строгих правил GMP, активной научно-исследовательской деятельности в области биотехнологий и увеличения инвестиций в инновационное терапевтическое развитие. Растущий спрос на пептидные препараты в онкологии, метаболических заболеваниях и сердечно-сосудистых приложениях побуждает производителей расширять производственные мощности. Кроме того, постоянные достижения в области технологий очистки пептидов и оптимизации процессов способствуют расширению рынка по всей Европе.

Великобритания Peptide Therapeutics Contract Manufacturing Market Insight

Рынок контрактного производства пептидной терапии в Великобритании переживает устойчивый рост, поддерживаемый увеличением инвестиций в биотехнологии, расширением фармацевтической исследовательской деятельности и растущим спросом на аутсорсинговые решения для производства пептидов. Сильная академическая исследовательская экосистема страны и растущее присутствие компаний, занимающихся наукой о жизни, поддерживают инновации в разработке лекарств на основе пептидов. Расширение сотрудничества между фармацевтическими компаниями и контрактными производителями улучшает доступ к расширенным возможностям синтеза и анализа пептидов. Кроме того, растущий спрос на сложные пептидные молекулы, включая терапевтические пептиды для метаболических и хронических заболеваний, стимулирует инвестиции в масштабируемую производственную инфраструктуру. Интеграция передовых производственных технологий и акцент на высококачественное производство GMP еще больше укрепляют рынок Великобритании.

Германия Peptide Therapeutics Contract Manufacturing Market Insight

Рынок контрактного производства пептидной терапии в Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовому сектору биотехнологий и растущему внедрению специализированных услуг контрактного производства. Немецкие CDMO все больше инвестируют в синтез пептидов, технологии очистки и возможности разработки процессов для поддержки фармацевтических и биотехнологических компаний. Растущий спрос на пептидную терапию при диабете, онкологии и редких заболеваниях способствует расширению производственных мощностей. Кроме того, сильная нормативная база Германии, акцент на прецизионную медицину и передовую исследовательскую инфраструктуру поддерживают инновации в разработке пептидных препаратов. Постоянные инвестиции в автоматизацию, аналитические технологии и высококачественные производственные процессы также способствуют росту рынка.

Азиатско-тихоокеанская пептидная терапевтическая контрактная производственная аналитика

Ожидается, что рынок контрактного производства пептидных терапевтических препаратов в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост на мировом рынке.CAGR 10,1% с 2026 по 2033 годЭто обусловлено увеличением возможностей фармацевтического производства, ростом инвестиций в биотехнологии, расширением клинической исследовательской деятельности и растущим внедрением аутсорсинговых услуг по производству пептидов в Китае, Индии, Японии и Южной Корее. Регион испытывает растущий спрос на экономически эффективные производственные решения, улучшенные производственные мощности, соответствующие GMP, и расширенные возможности синтеза пептидов. Увеличение инвестиций глобальных фармацевтических компаний на развивающихся азиатских рынках способствует укреплению регионального производственного потенциала. Кроме того, расширение местных CDMO, увеличение расходов на здравоохранение и развитие пептидной терапии ускоряют рост рынка по всему региону.

Япония Peptide Therapeutics Contract Manufacturing Market Insight

Японский рынок контрактного производства пептидной терапии постоянно растет благодаря увеличению инвестиций в фармацевтические инновации, передовые биотехнологические исследования и разработку пептидной терапии следующего поколения. Японские фармацевтические компании и контрактные производители все больше сосредотачиваются на передовых технологиях синтеза пептидов и высококачественных производственных процессах. Старение населения страны и растущая распространенность хронических заболеваний увеличивают спрос на инновационные методы лечения на основе пептидов. Кроме того, сильные нормативные стандарты, развитая инфраструктура здравоохранения и расширение сотрудничества между фармацевтическими компаниями и CDMO способствуют расширению рынка. Растущее внедрение подходов точной медицины и передовых платформ разработки лекарств также способствует росту рынка.

Китайский контракт на производство пептидной терапии Insight

Китайский рынок контрактного производства пептидной терапии быстро растет из-за расширения возможностей фармацевтического производства, увеличения инвестиций в биотехнологии и роста спроса на услуги по производству пептидов. В стране наблюдается значительное развитие производственных мощностей, соответствующих GMP, и расширение участия отечественных CDMO в глобальных цепочках поставок пептидов. Растущий спрос на пептидную терапию, особенно при нарушениях обмена веществ, диабете и онкологии, стимулирует инвестиции в передовые технологии синтеза и очистки. Кроме того, расширение сотрудничества между многонациональными фармацевтическими компаниями и китайскими контрактными производителями ускоряет передачу технологий и расширение производства. Растущие расходы на здравоохранение, совершенствование нормативно-правовой базы и растущее внимание к инновационным разработкам лекарств позиционируют Китай как один из самых быстрорастущих рынков для пептидного терапевтического производства во всем мире.

Доля рынка Peptide Therapeutics Contract Manufacturing

Производственная промышленность Peptide Therapeutics в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Lonza Group AG (Швейцария)

- Bachem Holding AG (Швейцария)

- PolyPeptide Group AG (Швейцария)

- CordenPharma (Германия)

- Thermo Fisher Scientific Inc. (США)

- Catalent Inc. (США)

- WuXi AppTec (Китай)

- Samsung Biologics (Южная Корея)

- AGC Biologics (США)

- Syngene International Limited (Индия)

- Curia Global (США)

- Eurofins Scientific (Люксембург)

- Piramal Pharma Solutions (Индия)

- Evonik Industries AG (Германия)

- Biosynth (Швейцария)

- AmbioPharm Inc. (США)

- CPC Scientific Inc. (США)

- Sennos Biotech (Китай)

- GenScript Biotech Corporation (Китай)

- JPT Peptide Technologies GmbH (Германия)

- Biosynth Carbosynth (Великобритания)

- Лаборатории полипептидов (Швеция)

- Nitto Denko Corporation (Япония)

- Ajinomoto Bio-Pharma Services (Япония)

- STA Pharmaceutical (Китай)

- Enzene Biosciences (Индия)

Последние разработки на рынке контрактного производства пептидной терапии

- В январе 2023 года CordenPharma, ведущая глобальная организация по разработке и производству контрактов (CDMO), объявила о заключении многолетнего соглашения о производстве крупного коммерческого пептида на своем заводе в Колорадо. Соглашение, оцениваемое примерно в 1 млрд долларов США в зависимости от объемов производства, было направлено на поддержку запуска инновационного пептидного терапевтического средства. CordenPharma также объявила о планах по расширению мощностей по производству пептидов на своих площадках в Колорадо и Франкфурте, укрепив свои возможности в области крупномасштабного синтеза пептидов, очистки и интегрированного производства лекарственных препаратов. Эта разработка подчеркивает растущий спрос на аутсорсинг для коммерческого производства пептидов и растущую потребность в специализированной пептидной инфраструктуре CDMO.

- В сентябре 2023 года CordenPharma открыла расширенные возможности по производству пептидов на своем заводе в Колорадо после значительных инвестиций в инфраструктуру твердофазного синтеза пептидов (SPPS). Модернизированный объект стал одним из крупнейших производственных площадок SPPS во всем мире, с повышенной эффективностью производства и способностью поддерживать растущий спрос на пептидную терапию. Расширение включало модернизацию производственных операций и расширенные возможности для коммерческого производства пептидов, поддержку фармацевтических новаторов, разрабатывающих метаболическую, онкологическую и другие методы лечения на основе пептидов.

- В июле 2023 года AmbioPharm объявила о расширении своих производственных возможностей по производству пептидных CDMO на своих предприятиях в Китае и США для поддержки растущего глобального спроса на производство клинических и коммерческих пептидов. Компания расширила свой кампус в Шанхае дополнительным производственным пространством, возможностями очистки и инфраструктурой синтеза пептидов, а также модернизировала свои производственные операции в США в Южной Каролине. Расширение усилило способность AmbioPharm предоставлять комплексные услуги по производству пептидов от раннего развития до коммерческого производства.

- В декабре 2025 года Lupin Manufacturing Solutions (LMS) и PolyPeptide Group объявили о создании стратегического альянса для укрепления глобальной цепочки поставок пептидов и расширения производственных возможностей для активных фармацевтических ингредиентов на основе пептидов. Сотрудничество было сосредоточено на повышении надежности поставок, расширении доступа к специализированному опыту производства пептидов и поддержке растущего спроса на пептидную терапию, включая лечение метаболических заболеваний. Это партнерство отражает растущую важность стратегического сотрудничества CDMO для удовлетворения растущего глобального спроса на пептидные лекарства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.