Global Personal Health Apps Market

Размер рынка в млрд долларов США

CAGR :

%

USD

26.70 Billion

USD

64.24 Billion

2025

2033

USD

26.70 Billion

USD

64.24 Billion

2025

2033

| 2026 –2033 | |

| USD 26.70 Billion | |

| USD 64.24 Billion | |

| % | |

|

Global Personal Health Apps Market, By App Type (Medical Apps and Fitness Apps), Application (Monitoring Services, Fitness Solutions, Diagnostic Services, Treatment Services, and Others), Platform (Google Play Store, Apple Store, and Others) - Industry Trends and Forecast to 2033

Каков размер и обзор рынка приложений для личного здоровья

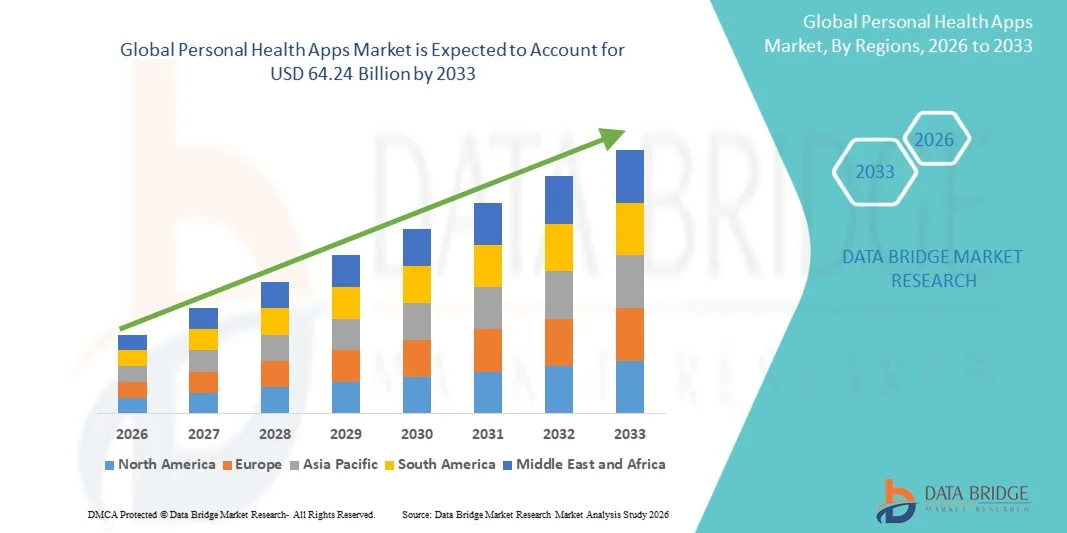

- Согласно анализу Data Bridge Market Research, глобальный рынок приложений для личного здоровья был оценен по достоинству.26,70 млрд долларов США в 2025 годуи, по прогнозам, достигнет$64,24 млрд к 2033 годуРастущий в aCAGR 11,6% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим вниманием потребителей к профилактическому здравоохранению, увеличению проникновения смартфонов и быстрому внедрению цифровых решений для отслеживания здоровья и фитнеса среди мирового населения.

- Растущая распространенность хронических заболеваний в сочетании с переходом к самоуправляемому здравоохранению и дистанционному мониторингу ускоряет принятие личных медицинских приложений. Интеграция ИИ,носимые устройстваОблачные платформы здравоохранения еще больше улучшают отслеживание состояния здоровья в режиме реального времени, персонализированную информацию и взаимодействие с пользователями. Кроме того, повышение осведомленности о психическом здоровье, управлении фитнесом и оптимизации образа жизни поддерживает широкое использование как на развитых, так и на развивающихся рынках.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):26,70 млрд долларов США в 2025 году

- Ожидаемая рыночная стоимость (2033):$64,24 млрд к 2033 году

- Прогноз CAGR (2026–2033):11.6%

- Ведущий регион в 2025 году:Северная Америка

- Самый быстрорастущий регион:Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на мировом рынке приложений для личного здоровья с самой большой долей дохода в 38,42% в 2025 году, чему способствовало высокое проникновение смартфонов, развитая цифровая инфраструктура здравоохранения и активное внедрение приложений для фитнеса и управления хроническим уходом.

- Сегмент Fitness Apps возглавил рынок с долей 44,18% в 2025 году, что обусловлено повышением осведомленности о здоровье, ростом внедрения носимых устройств и растущим спросом на решения для отслеживания повседневной деятельности и управления образом жизни.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 13,4% с 2026 по 2033 год, чему способствуют быстрая цифровизация, расширение населения среднего класса и растущее внедрение мобильных профилактических медицинских решений в Индии, Китае и Юго-Восточной Азии.

- Медицинские приложения являются наиболее быстро растущим типом приложений, прогнозируемым для регистрации CAGR в 13,8%, что отражает всплеск спроса на управление хроническими заболеваниями, интеграцию телемедицины и решения для удаленного мониторинга пациентов.

- Сегмент Fitness Solutions доминировал в категории приложений с долей дохода 42,65% в 2025 году, во главе с растущим вниманием потребителей к отслеживанию физической активности, управлению калориями и персонализированным программам тренировок.

- На долю Google Play Store приходилось 57,36% рынка, чему способствовало широкое распространение Android-смартфонов, доступность устройств и сильная пользовательская база в странах с развивающейся экономикой.

- Сегмент услуг мониторинга является самой быстрорастущей категорией приложений с CAGR 14,5%, что обусловлено растущим спросом на непрерывное отслеживание состояния здоровья и раннее выявление нарушений здоровья.

Сфера охвата и глобальный сегмент рынка приложений для личного здоровья

|

Атрибуты |

Личные приложения для здоровья ключевые рыночные идеи |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Каковы основные тенденции на рынке приложений для личного здоровья

Тенденция: рост персонализированного здоровья и непрерывного отслеживания оздоровления, основанного на ИИ

Приложения для личного здоровья все чаще используют искусственный интеллект и подключенные носимые устройства для предоставления в режиме реального времени высоко персонализированной информации о здоровье в областях фитнеса, питания, сна и психического здоровья. Эти платформы постоянно обрабатывают биометрические и поведенческие данные, генерируемые пользователями, чтобы предлагать адаптивные рекомендации, прогнозные предупреждения о здоровье и автоматизированный опыт велнес-коучинга. Например, такие платформы, как Apple Health, Fitbit и Samsung Health, интегрируют идеи, основанные на искусственном интеллекте, для создания бесшовных, постоянно действующих цифровых экосистем мониторинга здоровья для пользователей.

Динамика мирового рынка приложений для личного здоровья

Ключевой фактор рынка: растущий сдвиг в сторону профилактического и самоуправляемого здравоохранения

Растущее глобальное внимание к профилактическому здравоохранению и самостоятельному управлению здоровьем способствует активному внедрению приложений для личного здоровья, поскольку пользователи ищут удобные инструменты для отслеживания фитнеса, хронических заболеваний и общего здоровья образа жизни. Растущие расходы на здравоохранение и ограниченный доступ к традиционным медицинским услугам во многих регионах еще больше усиливают зависимость от мобильного мониторинга здоровья и цифровых оздоровительных решений. Например, широко используемые приложения, такие как MyFitnessPal, Google Fit и Flo Health, поддерживают пользователей в управлении ежедневными медицинскими процедурами, питанием и отслеживанием состояния.

Ключевые ограничения/вызовы: риски конфиденциальности данных и сложность соблюдения нормативных требований

Ключевой проблемой на рынке приложений для личного здоровья является растущая обеспокоенность по поводу конфиденциальности данных, рисков кибербезопасности и строгих нормативных рамок, регулирующих конфиденциальную медицинскую и биометрическую информацию. Расширение контроля со стороны регулирующих органов и пользователей в отношении методов сбора, хранения и совместного использования данных третьими лицами создает нагрузку на разработчиков приложений и ограничивает доверие к цифровым платформам здравоохранения. Например, некоторые поставщики медицинских приложений, работающие в рамках GDPR и HIPAA, сталкиваются с ограничениями и аудитами, которые влияют на расширение функций и трансграничное использование данных.

Ключевая рыночная возможность: расширение превентивной помощи с поддержкой ИИ и оздоровительных экосистем работодателей

Интеграция прогностической аналитики и моделей профилактической помощи, основанных на искусственном интеллекте, дает возможность приложениям для личного здоровья перейти от реактивного отслеживания к раннему выявлению риска заболевания и постоянной оптимизации здоровья. В то же время все более широкое внедрение спонсируемых работодателем оздоровительных программ и связанных со страхованием цифровых медицинских платформ создает крупномасштабные возможности роста B2B для привлечения пользователей и долгосрочного удержания. Например, корпоративные оздоровительные платформы, интегрированные с такими приложениями, как Virgin Pulse и Fitbit Health Solutions, широко используются для повышения производительности труда сотрудников, снижения затрат на здравоохранение и поддержки персонализированного профилактического управления здравоохранением.

Глобальный рынок приложений для личного здоровья

Рынок приложений для личного здоровья сегментирован на основе типа приложения, приложения и платформы.

- Тип приложения

На основе типа приложения глобальный рынок приложений для личного здоровья сегментирован на медицинские приложения и фитнес-приложения. Сегмент Fitness Apps доминировал на рынке с долей 44,18% в 2025 году, что обусловлено ростом осведомленности о здоровье, ростом внедрения носимых устройств и растущим спросом на решения для отслеживания повседневной деятельности и управления образом жизни. Эти приложения широко используются для управления весом, отслеживания физических упражнений и планирования питания как в развитых, так и в развивающихся странах. Интеграция с умными часами и фитнес-полосами значительно улучшила взаимодействие с пользователем и показатели удержания. Непрерывные функции геймификации и коучинг на основе ИИ еще больше усиливают принятие. Расширение корпоративных оздоровительных программ также увеличивает использование среди трудоспособного населения. Сегмент выигрывает от сильного потребительского предпочтения профилактических и неклинических инструментов управления здоровьем.

Ожидается, что сегмент медицинских приложений будет наблюдать самый быстрый рост на уровне 13,8% с 2026 по 2033 год, что обусловлено растущим спросом на решения для лечения хронических заболеваний, интеграции телемедицины и удаленного мониторинга пациентов. Эти приложения поддерживают пользователей в отслеживании таких состояний, как диабет, гипертония и сердечно-сосудистые расстройства. Растущая цифровизация здравоохранения и внедрение мобильных инструментов здравоохранения ускоряют рост. Интеграция с электронными медицинскими записями и подключенными медицинскими устройствами повышает клиническую полезность. Увеличение стареющего населения и бремя хронических заболеваний являются ключевыми факторами спроса. Сегмент также выигрывает от нормативной поддержки цифровых решений в области здравоохранения во многих регионах.

- С помощью приложения

На основе приложений глобальный рынок приложений для личного здоровья сегментирован на услуги мониторинга, фитнес-решения, диагностические услуги, услуги по лечению и другие. Сегмент Fitness Solutions доминировал на рынке с долей 42,65% в 2025 году, чему способствовало растущее внимание потребителей к отслеживанию физической активности, управлению калориями и персонализированным программам тренировок. Эти решения широко интегрированы с носимыми устройствами и мобильными платформами, что позволяет постоянно отслеживать состояние здоровья и поведенческие особенности. Расширение внедрения фитнес-коучинга на основе ИИ и программ виртуального обучения еще больше повышает вовлеченность пользователей. Социальные фитнес-сообщества и игровые проблемы также приводят к более высоким показателям удержания. Рост уровня ожирения и сидячий образ жизни вносят значительный вклад в спрос. Сегмент выигрывает от сильного потребительского внедрения на глобальных рынках.

Сегмент услуг мониторинга, по прогнозам, продемонстрирует самый быстрый рост на уровне 14,5% с 2026 по 2033 год, что обусловлено растущим спросом на непрерывное отслеживание состояния здоровья и раннее выявление нарушений здоровья. Эти услуги позволяют в режиме реального времени контролировать жизненно важные признаки, такие как частота сердечных сокращений, сон, кровяное давление и уровень глюкозы. Увеличение интеграции с медицинскими устройствами и носимыми устройствами с поддержкой IoT повышает точность и удобство использования данных. Растущее внимание к профилактическому здравоохранению и удаленному мониторингу пациентов еще больше ускоряет процесс принятия. Поставщики медицинских услуг все чаще используют приложения мониторинга для ухода после лечения и лечения хронических заболеваний. Сегмент также поддерживается достижениями в облачной аналитике данных о здоровье.

- Платформа

На основе платформы глобальный рынок приложений для личного здоровья сегментирован в Google Play Store, Apple Store и другие. Сегмент Google Play Store доминировал на рынке с долей 57,36% в 2025 году, что обусловлено широким распространением Android-смартфонов, доступностью устройств и сильной пользовательской базой в развивающихся странах. На платформе размещено большое разнообразие приложений для здоровья и фитнеса, удовлетворяющих разнообразные потребности потребителей. Разработчики предпочитают Android из-за более низких барьеров входа и более широкого охвата рынка. Растущее распространение недорогих смартфонов в Азиатско-Тихоокеанском регионе и Латинской Америке еще больше усиливает это доминирование. Постоянные инновации приложений и частые обновления повышают вовлеченность пользователей. Сегмент выигрывает от сильного расширения экосистем на чувствительных к цене рынках.

Ожидается, что в сегменте Apple Store будет наблюдаться самый быстрый рост на уровне CAGR 12,9% с 2026 по 2033 год, что обусловлено высокой базой пользователей с высоким доходом, сильной интеграцией экосистем и премиальным внедрением технологий отслеживания здоровья. Apple HealthKit и носимая экосистема обеспечивают бесшовную синхронизацию данных и расширенную аналитику здоровья. Повышение внимания к конфиденциальности и безопасности данных побуждает пользователей внедрять приложения для здоровья на основе iOS. Растущее проникновение Apple Watch и подключенных устройств для здоровья еще больше ускоряет рост. Разработчики все чаще ориентируются на пользователей Apple из-за более высокого потенциала монетизации. Сегмент выигрывает от сильного спроса на премиальный цифровой опыт в области здравоохранения и расширенные функции здоровья.

В каком регионе находится наибольшая доля рынка персональных медицинских приложений

Северная Америка доминировала на мировом рынке приложений для личного здоровья с самой большой долей дохода в 38,42% в 2025 году, чему способствовало высокое проникновение смартфонов, развитая цифровая инфраструктура здравоохранения и активное внедрение приложений для фитнеса и управления хроническим уходом. Регион также выигрывает от повышения осведомленности потребителей о профилактическом здравоохранении, увеличения распространенности хронических заболеваний и широкого использования фитнес-платформ и платформ мониторинга на основе искусственного интеллекта. Наличие ведущих технологических компаний и разработчиков приложений для здравоохранения еще больше ускоряет инновации и проникновение на рынок. Расширение спонсируемых работодателями оздоровительных программ и связанных со страхованием цифровых решений в области здравоохранения продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Американские приложения для личного здоровья Market Insight

Рынок приложений для личного здоровья в США демонстрирует сильный рост благодаря повышению осведомленности потребителей о профилактическом здравоохранении, увеличению распространенности заболеваний образа жизни и широкому внедрению цифровых оздоровительных экосистем. Передовая цифровая инфраструктура здравоохранения страны, наряду с высокойсмартфони носимое проникновение, стимулирует спрос на приложения для фитнеса, психического здоровья и лечения хронических заболеваний. Кроме того, сильное присутствие технологических гигантов и медицинских стартапов в сочетании с спонсируемыми работодателями оздоровительными программами и стимулами, связанными со страхованием, ускоряет внедрение платформ здравоохранения на основе искусственного интеллекта в различных группах пользователей. Кроме того, сильные инвестиции технологических компаний и организаций здравоохранения позволяют постоянно внедрять инновации в продукты, особенно в аналитике на основе искусственного интеллекта и прогнозировании здоровья. Это еще больше укрепляет лидерство региона в глобальном ландшафте приложений для личного здоровья.

Европейские приложения для личного здоровья Market Insight

Европейский рынок приложений для личного здравоохранения остается основным источником глобальных доходов, чему способствуют сильные нормативные рамки, растущее сознание здоровья и растущее принятие решений в области профилактического здравоохранения. Широкое использование фитнес-трекинга, мониторинга питания и приложений для психического здоровья поддерживает расширение рынка по всему региону. Расширение интеграции приложений для здравоохранения с системами общественного здравоохранения, наряду с сильным акцентом на конфиденциальность данных и цифровую безопасность, продолжает укреплять доверие пользователей по всей Европе. Потребители в Европе все чаще используют приложения для фитнеса, питания и психического здоровья в рамках ежедневного управления образом жизни. Интеграция приложений для здравоохранения с системами общественного здравоохранения и носимыми технологиями улучшает доступность и непрерывность медицинской помощи.

Британские приложения для личного здоровья Market Insight

Рынок приложений для личного здоровья в Великобритании переживает устойчивый рост, поддерживаемый ростом внедрения цифрового здравоохранения, увеличением внимания к психическому благополучию и сильным проникновением мобильных оздоровительных приложений. Поддерживаемые правительством инициативы в области цифрового здравоохранения и растущая интеграция приложений с платформами, поддерживаемыми NHS, способствуют расширению рынка. Кроме того, растущий спрос на фитнес-трекинг, управление стрессом и виртуальные консультационные услуги укрепляет использование приложений для здравоохранения с поддержкой искусственного интеллекта по всей стране. Осведомленность о психическом здоровье является особенно сильным драйвером в Великобритании, с растущим внедрением приложений, ориентированных на управление тревогой, внимательность и поведенческую терапию. Кроме того, приложения для фитнеса и образа жизни набирают популярность среди молодых людей, ищущих персонализированные инструменты оптимизации здоровья.

Германия Personal Health Apps Market Insight

Рынок приложений для личного здоровья в Германии неуклонно расширяется благодаря сильной инфраструктуре здравоохранения, растущей осведомленности о здоровье и растущему внедрению цифровых решений для фитнеса и лечения хронических заболеваний. Потребители все чаще используют мобильные приложения для профилактического ухода, отслеживания питания и мониторинга образа жизни. Постоянные достижения в области защиты данных, аналитики здоровья на основе ИИ и интеграции с носимыми медицинскими устройствами еще больше улучшают функциональность приложений и стимулируют устойчивый рост рынка в Германии. Акцент Германии на безопасность данных и оцифровку здравоохранения стимулирует развитие высокозащищенных и совместимых платформ здравоохранения. Интеграция с электронными медицинскими записями и носимыми устройствами медицинского класса улучшает клиническую полезность приложений для личного здоровья.

Азиатско-Тихоокеанский рынок приложений для личного здоровья

Ожидается, что рынок приложений для личного здоровья в Азиатско-Тихоокеанском регионе будет наблюдать быстрый рост, обусловленный увеличением проникновения смартфонов, ростом цифровой осведомленности о здоровье и расширением населения среднего класса в странах с развивающейся экономикой. Растущее бремя хронических заболеваний и растущее внимание к профилактическому здравоохранению поддерживают высокий спрос на фитнес, оздоровительные и мониторинговые приложения. Кроме того, быстрая цифровая трансформация и расширение экосистем здравоохранения, ориентированных на мобильные устройства, в таких странах, как Китай, Индия и Юго-Восточная Азия, ускоряют освоение регионального рынка. Потребители в регионе все чаще используют приложения для фитнеса, питания и профилактического здравоохранения в рамках ежедневного управления образом жизни. Растущее бремя хронических заболеваний, таких как диабет и гипертония, еще больше стимулирует потребность в инструментах непрерывного мониторинга здоровья.

Японские приложения для личного здоровья Market Insight

Японский рынок персональных медицинских приложений демонстрирует устойчивый рост из-за быстрого старения населения, сильного внимания к профилактическому здравоохранению и растущего внедрения носимых интегрированных цифровых медицинских решений. Потребители все больше полагаются на мобильные приложения для отслеживания фитнеса, мониторинга хронических заболеваний и поддержки ухода за пожилыми людьми. Кроме того, интеграция ИИ, IoT и расширенной аналитики в платформы здравоохранения улучшает персонализированный уход и улучшает долгосрочные результаты управления здравоохранением среди населения. Интеграция передовых технологий, таких как ИИ, IoT и носимые устройства для здоровья, повышает точность и удобство использования личных приложений для здоровья. Эти решения особенно ценны для управления возрастными заболеваниями и поддержки независимой жизни пожилых людей.

Китайские приложения для личного здоровья Market Insight

Рынок приложений для личного здоровья в Китае быстро растет, чему способствует расширение цифровой инфраструктуры здравоохранения, повышение осведомленности о здоровье и активное внедрение экосистем оздоровления, ориентированных на мобильные устройства. Растущая распространенность хронических заболеваний и расстройств, связанных с образом жизни, повышает спрос на решения для самоконтроля и профилактики. Кроме того, сильная отечественная технологическая экосистема, интеграция с супер-приложениями и быстрые достижения в области аналитики здравоохранения, основанной на искусственном интеллекте, позиционируют Китай как один из самых быстрорастущих рынков для приложений для личного здоровья во всем мире. Растущая распространенность хронических заболеваний и расстройств образа жизни побуждает потребителей принимать решения для самоконтроля и профилактики. Отслеживание фитнеса, управление питанием и телемедицина становятся все более популярными среди городского населения.

Какие компании являются лучшими на рынке приложений для личного здоровья

Индустрия приложений для личного здоровья в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- MyFitnessPalInc. (США)

- Fitbit LLC (США)

- Apple Inc. (США)

- Samsung Electronics Co., Ltd. (Южная Корея)

- Google LLC (США)

- Strava, Inc. (США)

- Headspace HealthInc. (США)

- com, Inc. (США)

- Flo Health, Inc. (Великобритания)

- шумInc. (США)

- Oura Health Ltd (Финляндия)

- WHOOP, Inc. (США)

- Nike, Inc. (США)

- Garmin Ltd. (Швейцария)

- Withings (Франция)

- Lifesum AB (Швеция)

- Sleep Cycle AB (Швеция)

- Zwift, Inc. (США)

- WW International, Inc. (США)

- MyNetDiary Inc. (США)

Каковы последние события на мировом рынке приложений для личного здоровья

- В октябре 2025 года Всемирная организация здравоохранения (ВОЗ) расширила свои инициативы в области цифрового здравоохранения, выпустив обновленное глобальное руководство по мобильным приложениям для здравоохранения и системам отслеживания личного здоровья, уделяя особое внимание безопасному и эффективному использованию цифровых инструментов для лечения хронических заболеваний, поддержки психического здоровья и профилактической помощи. Рамочная программа призывает правительства и системы здравоохранения интегрировать проверенные цифровые приложения в национальные стратегии здравоохранения для улучшения доступности и результатов лечения пациентов. Это событие подчеркивает растущую институциональную поддержку внедрения приложений для личного здоровья во всем мире.

- В ноябре 2024 года Apple представила значительные обновления своей экосистемы Apple Health, добавив расширенные функции психического здоровья, такие как отслеживание настроения, регистрация эмоционального состояния и более глубокие поведенческие идеи, интегрированные с биометрическими данными Apple Watch. Обновление позволяет пользователям более целостно контролировать уровень стресса, режим сна и общее состояние здоровья с помощью единой панели мониторинга здоровья. Это достижение отражает растущий акцент Apple на объединение мониторинга физического и психического здоровья в своей цифровой платформе здравоохранения.

- В марте 2023 года Google и Samsung расширили платформу Health Connect, обеспечив безопасную совместимость между более чем 500 приложениями для здоровья и фитнеса на устройствах Android. Платформа позволяет беспрепятственно обмениваться данными о здоровье, такими как шаги, сон, частота сердечных сокращений и показатели питания, в таких приложениях, как Fitbit, MyFitnessPal и Samsung Health. Эта разработка значительно улучшает проблемы фрагментации в экосистеме приложений для личного здоровья и укрепляет межплатформенную цифровую интеграцию здравоохранения.

- В январе 2023 года Google официально запустил Health Connect, унифицированную платформу API, предназначенную для стандартизации обмена данными о здоровье в приложениях для фитнеса и хорошего самочувствия на базе Android. Платформа предоставляет пользователям централизованный контроль над их разрешениями на медицинские данные, позволяя разработчикам интегрировать согласованные показатели здоровья в приложения. Этот запуск стал ключевым шагом на пути к созданию более совместимой и безопасной экосистемы персональных данных о здоровье в мобильной индустрии здравоохранения.

- В сентябре 2021 года ВОЗ опубликовала свою Глобальную стратегию по цифровому здравоохранению на 2020-2025 годы, в которой подчеркивается быстрое внедрение цифровых инструментов здравоохранения, включая мобильные приложения для улучшения оказания медицинской помощи и вовлечения пациентов. Стратегия подчеркивает важность масштабирования цифровых решений в области здравоохранения для поддержки всеобщего охвата услугами здравоохранения и укрепления систем здравоохранения во всем мире. Эта инициатива сыграла основополагающую роль в ускорении глобального внедрения приложений для личного здоровья и цифровых оздоровительных платформ.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1. ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2. СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3. ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4. КРАТКОЕ ОПИСАНИЕ

5. ПРЕМИУМ-ИНФОРМАЦИЯ

6. ОТРАСЛЕВЫЕ ИНСАЙТЫ

7. НОРМАТИВНАЯ БАЗА

8. ВЛИЯНИЕ ПАНДЕМИИ COVID-19 НА РЫНОК

8.1 ВЛИЯНИЕ НА ЦЕНУ

8.2 ВЛИЯНИЕ НА СПРОС

8.3 ВЛИЯНИЕ НА ЦЕПОЧКУ ПОСТАВОК

8.4 СТРАТЕГИЧЕСКОЕ РЕШЕНИЕ ДЛЯ ПРОИЗВОДИТЕЛЕЙ/ПОСТАВЩИКОВ УСЛУГ

8.5 ЗАКЛЮЧЕНИЕ

9. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, ПО ПРОДУКТАМ

9.1 ОБЗОР

9.2 ПРИЛОЖЕНИЯ ДЛЯ УПРАВЛЕНИЯ УХОДОМ

9.3 ПРИЛОЖЕНИЯ ДЛЯ МОНИТОРИНГА ЖИЗНЕННЫХ ПОКАЗАТЕЛЕЙ

9.4 ПРИЛОЖЕНИЯ ДЛЯ ЗДОРОВЬЯ И БЛАГОПОЛУЧИЯ

9.5 ПРИЛОЖЕНИЯ ДЛЯ ЖЕНСКОГО ЗДОРОВЬЯ

9.6 ПРИЛОЖЕНИЯ ДЛЯ УПРАВЛЕНИЯ ЛЕКАРСТВАМИ

9.7 НМО и ОБРАЗОВАНИЕ

9.8 КОНСАЛТИНГОВЫЕ ПРИЛОЖЕНИЯ

9.9 ДРУГИЕ

10. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, ПО ТИПУ

10.1 ОБЗОР

10.2 ПОДКЛЮЧЕННЫЕ ПРИЛОЖЕНИЯ

10.2.1 ГЛЮКОМЕТРЫ КРОВИ

10.2.2 МОНИТОРЫ ЭКГ

10.2.3 МОНИТОРЫ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

10.2.4 ПУЛЬСОКСИМЕТРЫ

10.2.5 ПИКОВЫЕ РАСХОДОМЕРЫ

10.2.6 УСТРОЙСТВА НЕВРОЛОГИЧЕСКОГО МОНИТОРИНГА

10.2.7 МОНИТОРЫ АПНОЭ ВО СНЕ

10.2.8 МНОГОПАРАМЕТРИЧЕСКИЕ ТРЕКЕРЫ

10.2.9 ДРУГИЕ

10.3 ПРИЛОЖЕНИЯ ДЛЯ ВСТРОЕННЫХ УСТРОЙСТВ

10.3.1 ПРИЛОЖЕНИЕ ДЛЯ МОНИТОРИНГА АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

10.3.2 ПРИЛОЖЕНИЕ ДЛЯ ИЗМЕРЕНИЯ ЧАСТОТЫ СЕРДЕЧНЫХ СОКРАЩЕНИЙ

10.3.3 ПРИЛОЖЕНИЕ ДЛЯ ЖЕНСКОГО ЗДОРОВЬЯ

10.3.4 УРОВЕНЬ КИСЛОРОДА

10.3.5 ПРИЛОЖЕНИЕ ДЛЯ УПРАВЛЕНИЯ ЛЕКАРСТВАМИ

10.3.6 ДРУГИЕ

10.4 ДРУГОЕ

11. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, ПО ПРИЛОЖЕНИЯМ

11.1 ОБЗОР

11.2 ОБУЧЕНИЕ

11.3 ОТСЛЕЖИВАНИЕ

11.3.1 ОТСЛЕЖИВАНИЕ ДЕЯТЕЛЬНОСТИ

11.3.2 ГЛЮКОМЕТРЫ КРОВИ

11.3.3 МОНИТОРЫ ЭКГ

11.3.4 МОНИТОРЫ АРТЕРИАЛЬНОГО ДАВЛЕНИЯ

11.3.5 ПУЛЬСОКСИМЕТРЫ

11.3.6 МОНИТОРЫ КАЛОРИЙ

11.3.7 ПРИЛОЖЕНИЯ ДЛЯ МОНИТОРИНГА СНА

11.3.8 ПРИЛОЖЕНИЯ ДЛЯ ВЕДЕНИИ МЕДИЦИНСКИХ КАРТ

11.3.9 ПРИЛОЖЕНИЯ ДЛЯ КОНТРОЛЯ ХРОНИЧЕСКИХ ЗАБОЛЕВАНИЙ

11.3.10 ПРИЛОЖЕНИЯ ДЛЯ УДАЛЕННОГО МОНИТОРИНГА

11.3.11 ДРУГИЕ

11.4 ФИТНЕС-ИГРЫ

11.5 ДРУГИЕ

12. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ

12.1 ОБЗОР

12.2 СЕРДЕЧНО-СОСУДИСТЫЕ

12.3 ДЕРМАТОЛОГИЯ И РАК КОЖИ

12.4 ОФТАЛЬМОЛОГИЯ

12.5 ДИАБЕТ

12.6 ДЫХАТЕЛЬНЫЕ ПУТИ

12.7 АУДИОЛОГИЯ

12.8 НАРУШЕНИЯ СНА

12.9 ПИТАНИЕ

12.10 ДРУГОЕ

13. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, ПО ОПЕРАЦИОННЫМ СИСТЕМАМ

13.1 ОБЗОР

13.2 ИОС

13.3 АНДРОИД

13.4 ОКНА

14. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, ПО СПОСОБУ ПОКУПКИ

14.1 ОБЗОР

14.2 НА ОСНОВЕ ПОДПИСКИ

14.2.1 НА МЕСЯЧНОЙ ОСНОВЕ

14.2.2 НА ОСНОВЕ ДНЯ

14.2.3 ГОДОВОЙ

14.3 НЕ ПОДПИСКА

15. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

15.1 ОБЗОР

15.2 ПОСТАВЩИКИ

15.2.1 БОЛЬНИЦЫ

15.2.2 ДИАГНОСТИЧЕСКИЕ ЦЕНТРЫ

15.2.3 КЛИНИКИ

15.2.4 ДРУГИЕ

15.3 МЕДИЦИНСКАЯ ПОМОЩЬ НА ДОМУ

15.4 ДРУГИЕ

16. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

16.1 ОБЗОР

16.2 ПРЯМЫЕ ТЕНДЕРЫ

16.3 СТОРОННИЙ ДИСТРИБЬЮТОР

17. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, ПО СТРАНАМ

17.1 ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

17.1.1 СЕВЕРНАЯ АМЕРИКА

17.1.1.1.США

17.1.1.1.1. РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ В США ПО ПРОДУКТАМ

17.1.1.1.2. РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ В США ПО ТИПУ

17.1.1.1.3. РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ В США ПО ПРИЛОЖЕНИЯМ

17.1.1.1.4. РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ В США ПО ТЕРАПЕВТИЧЕСКОМУ ТИПУ

17.1.1.1.5. РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ В США ПО ОПЕРАЦИОННЫМ СИСТЕМАМ

17.1.1.1.6. РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ В США ПО СПОСОБУ ПОКУПКИ

17.1.1.1.7. РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ В США ПО КОНЕЧНЫМ ПОЛЬЗОВАТЕЛЯМ

17.1.1.1.8. РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ В США ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

17.1.1.2 КАНАДА

17.1.1.3.МЕКСИКА

17.1.2 ЕВРОПА

17.1.2.1.ГЕРМАНИЯ

17.1.2.2 ФРАНЦИЯ

17.1.2.3 Великобритания

17.1.2.4.ИТАЛИЯ

17.1.2.5 ИСПАНИЯ

17.1.2.6 РОССИЯ

17.1.2.7.ТУРЦИЯ

17.1.2.8.БЕЛЬГИЯ

17.1.2.9. НИДЕРЛАНДЫ

17.1.2.10 ШВЕЙЦАРИЯ

17.1.2.11 ОСТАЛЬНАЯ ЕВРОПА

17.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

17.1.3.1 ЯПОНИЯ

17.1.3.2.КИТАЙ

17.1.3.3 ЮЖНАЯ КОРЕЯ

17.1.3.4 ИНДИЯ

17.1.3.5 АВСТРАЛИЯ

17.1.3.6.СИНГАПУР

17.1.3.7.ТАИЛАНД

17.1.3.8 МАЛАЙЗИЯ

17.1.3.9 ИНДОНЕЗИЯ

17.1.3.10.ФИЛИППИНЫ

17.1.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

17.1.4 ЮЖНАЯ АМЕРИКА

17.1.4.1.БРАЗИЛИЯ

17.1.4.2.АРГЕНТИНА

17.1.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

17.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

17.1.5.1 ЮЖНАЯ АФРИКА

17.1.5.2 САУДОВСКАЯ АРАВИЯ

17.1.5.3 ОАЭ

17.1.5.4.ЕГИПЕТ

17.1.5.5 ИЗРАИЛЬ

17.1.5.6 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

17.1.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

18. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, КОМПАНИЯ

18.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

18.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

18.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

18.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

18.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

18.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

18.7 РАСШИРЕНИЯ

18.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

18.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

19. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, АНАЛИЗ SWOT И DBMR

20. ГЛОБАЛЬНЫЙ РЫНОК ПРИЛОЖЕНИЙ ДЛЯ ПЕРСОНАЛЬНОГО ЗДОРОВЬЯ, ПРОФИЛЬ КОМПАНИИ

20.1 MYFITNESSPAL, INC.

20.1.1 ОБЗОР КОМПАНИИ

20.1.2 АНАЛИЗ ДОХОДОВ

20.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.2 FITBIT, INC.

20.2.1 ОБЗОР КОМПАНИИ

20.2.2 АНАЛИЗ ДОХОДОВ

20.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.3 СПОКОЙСТВИЕ

20.3.1 ОБЗОР КОМПАНИИ

20.3.2 АНАЛИЗ ДОХОДОВ

20.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.4 СТРАВА

20.4.1 ОБЗОР КОМПАНИИ

20.4.2 АНАЛИЗ ДОХОДОВ

20.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.5 HEADSPACE INC.

20.5.1 ОБЗОР КОМПАНИИ

20.5.2 АНАЛИЗ ДОХОДОВ

20.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.6 ПЕРВЫЕ ТЕХНОЛОГИИ INC.

20.6.1 ОБЗОР КОМПАНИИ

20.6.2 АНАЛИЗ ДОХОДОВ

20.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.7 КОМООТ

20.7.1 ОБЗОР КОМПАНИИ

20.7.2 АНАЛИЗ ДОХОДОВ

20.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.8 ФРИЛЕТИКС ГМБХ

20.8.1 ОБЗОР КОМПАНИИ

20.8.2 АНАЛИЗ ДОХОДОВ

20.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.9 ЯЗЫК

20.9.1 ОБЗОР КОМПАНИИ

20.9.2 АНАЛИЗ ДОХОДОВ

20.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.10 ЛАЙФЕСУМ АБ

20.10.1 ОБЗОР КОМПАНИИ

20.10.2 АНАЛИЗ ДОХОДОВ

20.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.11 ALLTRAILS, ООО

20.11.1 ОБЗОР КОМПАНИИ

20.11.2 АНАЛИЗ ДОХОДОВ

20.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.12 ФИТНЕС22 ООО

20.12.1 ОБЗОР КОМПАНИИ

20.12.2 АНАЛИЗ ДОХОДОВ

20.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.13 ФИТНОТЫ

20.13.1 ОБЗОР КОМПАНИИ

20.13.2 АНАЛИЗ ДОХОДОВ

20.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.13.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.14 ГУГЛ

20.14.1 ОБЗОР КОМПАНИИ

20.14.2 АНАЛИЗ ДОХОДОВ

20.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.15 ДЖЕФИТ

20.15.1 ОБЗОР КОМПАНИИ

20.15.2 АНАЛИЗ ДОХОДОВ

20.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.15.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.16 LEAP ФИТНЕС ГРУППА

20.16.1 ОБЗОР КОМПАНИИ

20.16.2 АНАЛИЗ ДОХОДОВ

20.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.17 ASICS DIGITAL, INC.

20.17.1 ОБЗОР КОМПАНИИ

20.17.2 АНАЛИЗ ДОХОДОВ

20.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.18 СТРОНГ ФИТНЕС ПТЕ ЛТД.

20.18.1 ОБЗОР КОМПАНИИ

20.18.2 АНАЛИЗ ДОХОДОВ

20.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.19 АЗУМИО

20.19.1 ОБЗОР КОМПАНИИ

20.19.2 АНАЛИЗ ДОХОДОВ

20.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.19.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.20 АДИДАС

20.20.1 ОБЗОР КОМПАНИИ

20.20.2 АНАЛИЗ ДОХОДОВ

20.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.20.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.21 ГАРМИН

20.21.1 ОБЗОР КОМПАНИИ

20.21.2 АНАЛИЗ ДОХОДОВ

20.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.22 ЯЗДОРОВЬЕ

20.22.1 ОБЗОР КОМПАНИИ

20.22.2 АНАЛИЗ ДОХОДОВ

20.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.22.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.23 ЧЕЛЮСТНАЯ КОСТЬ

20.23.1 ОБЗОР КОМПАНИИ

20.23.2 АНАЛИЗ ДОХОДОВ

20.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.23.4 АССОРТИМЕНТ ПРОДУКЦИИ

20.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.24 СЯОМИ

20.24.1 ОБЗОР КОМПАНИИ

20.24.2 АНАЛИЗ ДОХОДОВ

20.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.24.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.25 МООВ

20.25.1 ОБЗОР КОМПАНИИ

20.25.2 АНАЛИЗ ДОХОДОВ

20.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.25.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.26 НИК

20.26.1 ОБЗОР КОМПАНИИ

20.26.2 АНАЛИЗ ДОХОДОВ

20.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.26.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.27 ФИТБИТ

20.27.1 ОБЗОР КОМПАНИИ

20.27.2 АНАЛИЗ ДОХОДОВ

20.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.27.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.28 АДИДАС

20.28.1 ОБЗОР КОМПАНИИ

20.28.2 АНАЛИЗ ДОХОДОВ

20.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.28.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.29 ВИТАЛТЕХ, ИНК.

20.29.1 ОБЗОР КОМПАНИИ

20.29.2 АНАЛИЗ ДОХОДОВ

20.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.29.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

20.30 РУНТАСТИКС ГМБХ

20.31 HTTPS://WWW.RUNTASTIC.COM/

20.31.1 ОБЗОР КОМПАНИИ

20.31.2 АНАЛИЗ ДОХОДОВ

20.31.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

20.31.4 ПОРТФЕЛЬ ПРОДУКЦИИ

20.31.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ СВЯЗАННЫЕ ОТЧЕТЫ

21. ЗАКЛЮЧЕНИЕ

22. АНКЕТА

23. О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.