Global Personalized Batch Manufacturing Services Market

Размер рынка в млрд долларов США

CAGR :

%

USD

964.00 Billion

USD

3,850.63 Billion

2025

2033

USD

964.00 Billion

USD

3,850.63 Billion

2025

2033

| 2026 –2033 | |

| USD 964.00 Billion | |

| USD 3,850.63 Billion | |

| % | |

|

Глобальная сегментация рынка персонализированных услуг по производству пакетов, по типу услуг (услуги по клиническому производству, коммерческие производственные услуги, услуги по разработке и оптимизации процессов), шкала производства (производство малых партий, производство средних партий, производство крупных партий), конечный пользователь (фармацевтические компании, биотехнологические компании, научно-исследовательские институты и академические организации) - отраслевые тенденции и прогноз до 2033 года

Персонализированный рынок пакетных производственных услугОбзор

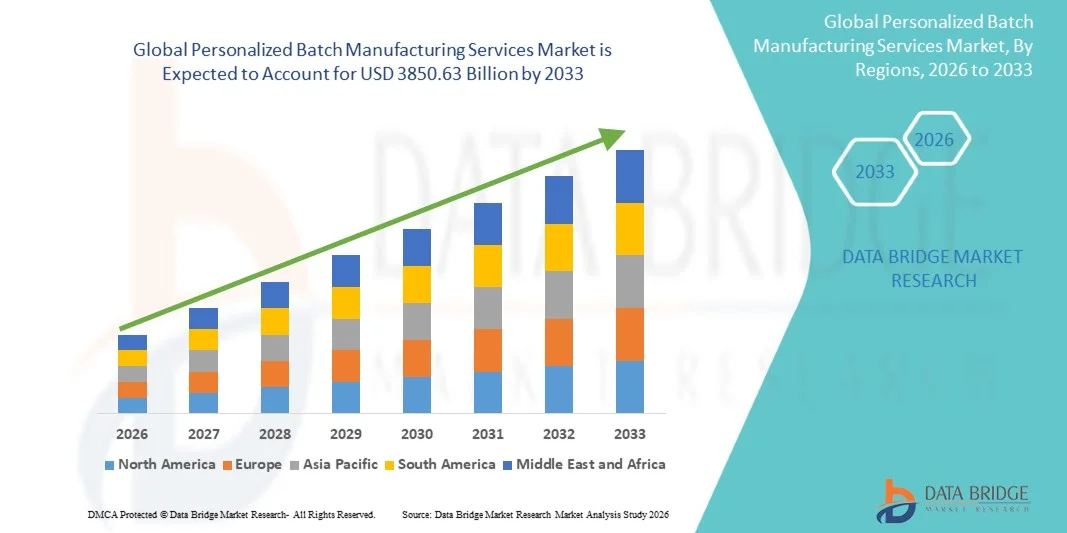

Рынок персонифицированных пакетных производственных услуг был оценен в964,00 млрд долларов США в 2025 годуи, по прогнозам, достигнет$3850,63 млрд к 2033 годуРастущий в aCAGR 18,90% с 2026 по 2033 годРынок переживает последовательный рост, обусловленный растущим спросом на гибкие и масштабируемые производственные решения, растущим внедрением персонализированных и специфических для пациента методов лечения и расширением аутсорсинговой деятельности среди фармацевтических и биотехнологических компаний.

Растущая сложность биологических препаратов, передовых методов лечения и индивидуальных лекарственных средств в сочетании с необходимостью быстрых производственных циклов и экономически эффективного производства побуждает компании внедрять персонализированные пакетные производственные услуги. Организации по разработке контрактов и производству (CDMO) все чаще предоставляют специализированные небольшие партии и индивидуальные производственные возможности для поддержки клинических испытаний, орфанных препаратов, клеточной и генной терапии и нишевых фармацевтических продуктов. Передовые технологии производства, автоматизация процессов и улучшенные системы контроля качества обеспечивают более быстрое время обращения, улучшенную согласованность продукции и соответствие нормативным требованиям, ускоряя внедрение персонализированных услуг по производству партий на глобальных рынках здравоохранения.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке персонализированных пакетных производственных услуг с самой большой долей дохода 36,2% в 2025 году, чему способствовало присутствие передовых биотехнологических компаний, фармацевтических производителей и ведущих организаций по разработке контрактов и производству (CDMO). Регион выигрывает от высокого внедрения персонализированных лекарств, передовых возможностей производства клеточной и генной терапии, сильных инвестиций в НИОКР и благоприятных нормативных рамок, поддерживающих мелкосерийное и индивидуальное производство биологических препаратов.

- TheНа рынке доминировал сегмент мелкосерийного производства с долей 48,5%в 2025 годуПоддерживается растущим спросом на персонализированные методы лечения, орфанные препараты и специфические методы лечения пациентов, требующие гибких производственных возможностей.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 11,3% с 2026 по 2033 год, чему способствуют расширение биотехнологических экосистем, увеличение аутсорсинга фармацевтических препаратов, увеличение инвестиций в передовое производство терапии и растущее внедрение персонализированной медицины в таких странах, как Китай, Япония, Южная Корея и Индия. Правительственные инициативы по поддержке биофармацевтических инноваций и модернизации здравоохранения еще больше ускоряют региональный рост.

- Услуги по разработке и оптимизации процессов являются наиболее быстро растущим типом услуг, прогнозируемым для регистрации CAGR в 12,1% с 2026 по 2033 год, что отражает растущий спрос на оптимизированные производственные рабочие процессы, повышение эффективности производства и масштабируемые процессы для сложных биологических препаратов и передовых методов лечения. Фармацевтические и биотехнологические компании все чаще сотрудничают со специализированными поставщиками услуг для повышения производительности процессов, сокращения сроков разработки и поддержки успешной коммерциализации.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 964,00 млрд.

- Ожидаемая рыночная стоимость (2033): $3850,63 Миллиард

- Прогноз CAGR (2026–2033): 18,90%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и персонализированный рынок пакетных производственных услугСегментация

|

Атрибуты |

Персонализированный пакет производственных услуг ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Thermo Fisher Scientific (США) |

|

Рыночные возможности |

Растущее внедрение персонализированной медицины и передового производства биологических препаратов · Расширение производственных мощностей по производству небольших партий и по требованию Возможности роста через биофармацевтический аутсорсинг и развивающиеся рынки |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Персонализированные тенденции рынка пакетных производственных услуг

Тенденция: рост персонализированной медицины и гибкого производства мелкосерийных биопрепаратов

Рынок персонализированных пакетных производственных услуг демонстрирует сильный рост, поскольку фармацевтические и биотехнологические компании все чаще внедряют гибкие производственные модели для поддержки разработки и коммерциализации персонализированных методов лечения, включая клеточную терапию, генную терапию и биопрепараты для конкретных пациентов. В отличие от традиционного крупномасштабного производства, персонализированное серийное производство позволяет производить меньшие, индивидуальные партии с улучшенной гибкостью, более быстрым временем оборота и повышенной адаптивностью для сложных методов лечения. Растущее внедрение передовых терапевтических лекарственных средств (ATMP) ускоряет спрос на специализированные производственные услуги. Биотехнологические компании и исследовательские организации все чаще сотрудничают с CDMO для доступа к передовым производственным платформам, экспертизе в области регулирования и масштабируемым производственным возможностям без значительных инвестиций во внутреннюю инфраструктуру. Например, расширение сетей персонализированной медицины и растущее число одобренных клеточных и генных терапий побудили компании инвестировать в модульные производственные мощности и передовые технологические технологии, способные поддерживать индивидуальные подходы к лечению.

Персонализированная динамика рынка пакетных производственных услуг

Ключевой драйвер рынка: растущее принятие персонализированной медицины и передового производства терапии

Растущий сдвиг в сторону точной медицины является основным драйвером рынка персонализированных пакетных производственных услуг. Растущий спрос на терапию для конкретных пациентов, лечение редких заболеваний и передовые биологические препараты создает потребность в производственных решениях, способных производить небольшие индивидуальные партии, сохраняя при этом строгое качество и нормативное соответствие. Клеточная и генная терапия требуют узкоспециализированных производственных процессов из-за их индивидуализированного характера, сложных производственных процессов и ограниченных размеров партий. Фармацевтические и биотехнологические компании все чаще передают эту деятельность специализированным CDMO для повышения эффективности, сокращения сроков разработки и управления сложностью производства. Например, такие компании, как Lonza Group и Thermo Fisher Scientific, расширили свои передовые производственные возможности для поддержки растущего спроса на клеточную терапию, генную терапию и персонализированное производство лекарств. Продолжающийся рост клинических испытаний, связанных с персонализированной терапией, еще больше увеличивает спрос на гибкие производственные услуги.

Ключевые ограничения / проблемы: высокая сложность производства и стоимость персонализированного производства партии

Существенной проблемой на рынке персонализированных пакетных производственных услуг является высокая сложность и стоимость, связанные с индивидуальными производственными процессами. В отличие от обычного производства, персонализированная терапия требует высококонтролируемых рабочих процессов, специализированного оборудования, передового мониторинга качества и квалифицированного технического опыта для каждой партии. Производители должны решать задачи, связанные со стандартизацией процессов, соблюдением нормативных требований, масштабируемостью и поддержанием согласованного качества продукции в небольших и индивидуальных партиях. Требование к специализированной инфраструктуре чистых помещений, расширенным аналитическим испытаниям и контролю качества в режиме реального времени увеличивает эксплуатационные расходы.

Кроме того, небольшие биотехнологические компании и научно-исследовательские организации часто сталкиваются с трудностями в доступе к передовым производственным возможностям из-за высоких затрат на аутсорсинг и ограниченных бюджетов. Потребность в постоянных инвестициях в производственные платформы, технологии автоматизации и системы соблюдения нормативных требований остается основным препятствием для более широкого внедрения.

Ключевые возможности рынка: интеграция автоматизации, цифрового производства и оптимизация процессов на основе ИИ

Интеграция автоматизации, цифровых производственных платформ и искусственного интеллекта открывает значительные возможности для роста рынка персонализированных пакетных производственных услуг. Передовые цифровые решения обеспечивают мониторинг процессов в режиме реального времени, улучшенное отслеживание партий, прогнозную аналитику и повышенную согласованность производства. Производственные платформы, основанные на искусственном интеллекте, могут оптимизировать производственные параметры, идентифицировать вариации процессов и улучшать принятие решений на протяжении всего производства персонализированной терапии. Автоматизация также помогает производителям уменьшить ручное вмешательство, улучшить воспроизводимость и ускорить время разворота для мелкосерийной терапии. Развитие модульных производственных мощностей и децентрализованных производственных моделей еще больше расширяет возможности рынка. Эти подходы позволяют фармацевтическим компаниям и CDMO устанавливать гибкие производственные сети ближе к пациентам и клиническим объектам, поддерживая более быструю доставку персонализированных методов лечения. Например, увеличение инвестиций в автоматизированные платформы для производства клеточной терапии и технологии производства закрытых систем позволяет более эффективно персонализировать серийное производство, одновременно решая проблемы, связанные с масштабируемостью и контролем качества. Поскольку внедрение персонализированной медицины продолжает расширяться в Северной Америке, Европе и Азиатско-Тихоокеанском регионе, ожидается, что спрос на передовые производственные сервисные решения значительно вырастет.

Персонализированный объем рынка пакетных производственных услуг

TheПерсонализированный рынок пакетных производственных услуг сегментируется на основе типа обслуживания, масштаба производства и конечного пользователя..

- Тип обслуживания

На основе типа обслуживания рынок персонализированных пакетных производственных услуг сегментирован на:клинические производственные услуги, коммерческие производственные услуги и услуги по разработке и оптимизации процессов. TheСегмент клинических производственных услуг доминировал на рынке с долей 44,6% в 2025 году.Из-за растущего спроса на производство материалов для клинических испытаний, растущего принятия персонализированных лекарств и растущего развития передовых методов лечения, таких как клеточная и генная терапия. Эти услуги позволяют биотехнологическим и фармацевтическим компаниям производить небольшие, специфические для пациента партии в условиях, соответствующих нормативным требованиям, при одновременном снижении потребности во внутренней производственной инфраструктуре. Растущее число клинических испытаний, рост инвестиций в точную медицину и расширение возможностей CDMO еще больше поддерживают доминирование сегмента.

TheСегмент услуг по разработке и оптимизации процессов, по прогнозам, зарегистрирует самый быстрый рост при CAGR 12,1.% с 2026 по 2033 годЭто обусловлено растущим спросом на оптимизированные производственные рабочие процессы, масштабируемые производственные процессы и повышение эффективности разработки персонализированной терапии. Фармацевтические и биотехнологические компании все чаще передают деятельность по оптимизации процессов на аутсорсинг специализированным поставщикам услуг для сокращения сроков разработки, повышения согласованности партий и повышения нормативной готовности. Растущая сложность биопрепаратов, клеточной терапии и генной терапии ускоряет внедрение передовых аналитических инструментов, автоматизации и цифровых платформ оптимизации процессов.

- Производственная шкала

На основе масштабов производства рынок персонализированных пакетных производственных услуг сегментирован на:мелкосерийное производство, среднесерийное производство и крупное серийное производствоЭтоНа рынке доминировал сегмент мелкосерийного производства с долей 48,5%в 2025 годуПоддерживается растущим спросом на персонализированные методы лечения, орфанные препараты и специфические методы лечения пациентов, требующие гибких производственных возможностей. Небольшое серийное производство позволяет фармацевтическим компаниям и биотехнологическим фирмам производить индивидуальные методы лечения с более коротким временем оборота, сокращением отходов материалов и улучшенной адаптивностью по сравнению с обычным крупномасштабным производством. Растущая коммерциализация передовых терапевтических лекарственных препаратов и персонализированных биологических препаратов укрепляет лидерство в сегменте.

TheОжидается, что в сегменте крупносерийного производства самый быстрый CAGR составит 9,8% с 2026 по 2033 год.Это обусловлено растущим переходом персонализированной терапии от клинических стадий развития к коммерческому производству. По мере того, как более продвинутые методы лечения получают одобрение регулирующих органов и достигают более широкого внедрения на рынке, растет спрос на масштабируемые производственные платформы, способные поддерживать качество продукции, согласованность и соответствие нормативным требованиям. Расширение инвестиций фармацевтических компаний и CDMO в коммерческие производственные мощности еще больше способствует росту сегмента.

- Конечный пользователь

На основе конечного пользователя рынок персонализированных пакетных производственных услуг сегментирован на:фармацевтические компании, биотехнологические компании и исследовательские институты и академические организацииЭтоСегмент биотехнологических компаний доминировал на рынке с долей 42,7% в 2025 году., движимый быстрыми инновациями в области биологии, клеточной терапии, генной терапии и развития персонализированной медицины. Биотехнологические компании все больше полагаются на специализированных поставщиков производственных услуг из-за ограниченных производственных мощностей, высоких требований к инфраструктуре и потребности в компетентном производственном опыте. Растущее число биотехнологических стартапов, растущие клинические трубопроводы и растущие партнерские отношения с CDMO способствуют росту сегмента.

TheСегмент научно-исследовательских институтов и академических организаций, по прогнозам, зарегистрирует самый быстрый CAGR в 11,8% с 2026 по 2033 год., поддерживаемые увеличением трансляционной исследовательской деятельности, сотрудничеством в академической отрасли и растущим развитием новых терапевтических подходов. Университеты и исследовательские организации все чаще передают производственную деятельность специализированным поставщикам для поддержки клинических исследований, экспериментальной терапии и программ разработки на ранней стадии. Ожидается, что увеличение государственного финансирования биомедицинских исследований и повышение внимания к точной медицине будут способствовать дальнейшему ускорению внедрения среди научно-исследовательских учреждений во всем мире.

Персонализированный региональный анализ рынка пакетных производственных услуг

Северная Америка доминировала на рынке персонализированных пакетных производственных услуг и составляла наибольшую долю доходов в 36,2% в 2025 году, чему способствовало присутствие передовых биотехнологических компаний, фармацевтических производителей и ведущих организаций по разработке контрактов и производству (CDMO). Регион выигрывает от высокого внедрения персонализированных лекарств, передовых возможностей производства клеточной и генной терапии, сильных инвестиций в НИОКР и благоприятных нормативных рамок, поддерживающих мелкосерийное и индивидуальное производство биологических препаратов. Растущий спрос на гибкие производственные платформы, прецизионную терапию и аутсорсинг биофармацевтического производства еще больше укрепляет лидирующие позиции региона на мировом рынке.

Американский рынок персонализированных пакетных производственных услуг Insight

Американский рынок персонализированных пакетных производственных услуг демонстрирует сильный рост благодаря наличию высокоразвитой биофармацевтической экосистемы, растущему внедрению персонализированной медицины и растущим инвестициям в передовые технологии терапевтического производства. Сильное производство в стране клеточной и генной терапии, биологических препаратов и специализированных препаратов стимулирует спрос на индивидуальные решения для мелкосерийного производства. Кроме того, растущее присутствие ведущих CDMO, передовых производственных мощностей и нормативно-правовая поддержка инновационных методов лечения ускоряет внедрение персонализированных услуг серийного производства в фармацевтических и биотехнологических компаниях.

Европа Персонализированное представление рынка пакетных производственных услуг

Европейский рынок персонифицированных пакетных производственных услуг остается основным источником глобальных доходов, что обусловлено сильными возможностями биотехнологических исследований, растущим спросом на персонализированные методы лечения и расширением аутсорсинга среди фармацевтических компаний. Регион извлекает выгоду из развитой инфраструктуры здравоохранения, растущего внедрения биологических препаратов и передовых методов лечения, а также увеличения инвестиций в гибкие производственные технологии. Поддерживающие нормативные инициативы и растущий акцент на прецизионную медицину способствуют дальнейшему внедрению персонализированных услуг серийного производства по всей Европе.

U.K. Personalized Batch Manufacturing Services Market Insight

Британский рынок персонализированных пакетных производственных услуг переживает устойчивый рост, поддерживаемый увеличением инвестиций в биотехнологические исследования, передовое производство терапии и фармацевтические инновации. Сильная академическая исследовательская экосистема страны и растущее внимание к клеточной и генной терапии создают спрос на специализированные решения для производства небольших партий. Кроме того, расширение сотрудничества между биотехнологическими компаниями, научно-исследовательскими институтами и CDMO способствует расширению рынка за счет улучшения доступа к индивидуальным производственным возможностям.

Германия Персонализированный рынок пакетных производственных услуг

Рынок персонализированных пакетных услуг в Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовому сектору биотехнологий и растущему внедрению персонализированных решений в области здравоохранения. Фармацевтические компании и биотехнологические фирмы инвестируют в индивидуальные производственные возможности для поддержки биологических препаратов, передовых методов лечения и нишевого производства лекарств. Постоянные достижения в области технологий биообработки, автоматизации и систем производства, контролируемых качеством, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок персонализированных пакетных производственных услуг Insight

Ожидается, что рынок персонифицированных пакетных производственных услуг в Азиатско-Тихоокеанском регионе будет быстро расти за счет расширения биотехнологических экосистем, увеличения аутсорсинга фармацевтических препаратов, увеличения инвестиций в передовое производство терапии и растущего внедрения персонализированной медицины в таких странах, как Китай, Япония, Южная Корея и Индия. Государственные инициативы по поддержке биофармацевтических инноваций, модернизации здравоохранения и отечественного производства ускоряют региональный рост. Кроме того, растущий спрос на экономически эффективные производственные решения и расширение инфраструктуры CDMO создают новые возможности в регионе.

Японский рынок персонализированных пакетных производственных услуг Insight

Японский рынок персонифицированных пакетных производственных услуг демонстрирует устойчивый рост благодаря растущим инвестициям в регенеративную медицину, передовые биологические препараты и персонализированные технологии здравоохранения. Фармацевтические компании и исследовательские институты все чаще внедряют индивидуальные производственные решения для поддержки клеточной терапии, генной терапии и сложных биологических препаратов. Кроме того, внимание Японии к инновациям в области здравоохранения, точной медицине и передовым технологиям биопроизводства способствует расширению рынка.

Китай Персонализированный рынок пакетных производственных услуг Insight

Рынок персонализированных услуг в сфере производства в Китае быстро растет благодаря увеличению инвестиций в биотехнологии, расширению возможностей фармацевтического производства и растущей государственной поддержке инновационных решений в области здравоохранения. В стране наблюдается сильный рост биопрепаратов, биоаналогов и передовых разработок в области терапии, что создает спрос на гибкие и масштабируемые услуги по серийному производству. Кроме того, растущие партнерские отношения между фармацевтическими компаниями и CDMO, наряду с инвестициями в передовую инфраструктуру биообработки, позиционируют Китай как один из самых быстрорастущих рынков для персонализированных пакетных производственных услуг во всем мире.

Персонализированная доля рынка пакетных производственных услуг

Индустрия персонализированных пакетных производственных услуг в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Thermo Fisher Scientific (США)

- Lonza Group (Швейцария)

- Catalent (США)

- Samsung Biologics (Южная Корея)

- WuXi Biologics (Китай)

- Fujifilm Diosynth Biotechnologies (США, Япония)

- Boehringer Ingelheim (Германия)

- AGC Biologics (США)

- Recipharm (Швеция)

- Siegfried Holding AG (Швейцария)

- Piramal Pharma Solutions (Индия)

- Wuxi AppTec (Китай)

- Лаборатории реки Чарльз (США)

- Evotec SE (Германия)

- Parexel (США)

- ICON plc (Ирландия)

- Labcorp Drug Development (США)

- Eurofins Scientific (Люксембург)

- Almac Group (Великобритания)

- Vetter Pharma (Германия)

- Rentschler Biopharma (Германия)

- Biosynth (Швейцария)

- KBI Biopharma (США)

- Абзена (Великобритания)

- Medpace (США)

- Чарльз Ривер Клеточная и генная терапия (США)

- Parexel Biotech (США)

- ProBioGen AG (Германия)

- BioMarin Pharmaceutical (США)

- AGC Biologics (Япония/США)

- Устойчивость (США)

- Cellares (США)

- Biospringer (Франция)

Последние разработки на рынке персонализированных пакетных производственных услуг

- В марте 2023 года компания Lonza объявила о завершении строительства новой линии по производству клинических и коммерческих лекарственных препаратов cGMP на своей площадке в Виспе (Швейцария), расширив свои персонализированные и гибкие производственные возможности для клиентов в области фармацевтики и биотехнологий. Объект включает в себя современную линию изолятора жидких и лиофилизированных флаконных начинок, предназначенную для поддержки нескольких лекарственных средств и соблюдения строгих требований к стерильному производству в соответствии с Приложением 1 GMP. Расширение укрепило способность Lonza предоставлять клинические и коммерческие производственные услуги, поддерживая растущий спрос на специализированные биологические препараты и передовые методы лечения.

- В июне 2023 года Vertex Pharmaceuticals и Lonza объявили о стратегическом сотрудничестве по созданию специализированного производственного центра для программ клеточной терапии диабета 1 типа (T1D) на основе стволовых клеток Vertex, включая VX-880 и VX-264. Объект, запланированный в Портсмуте, штат Нью-Гемпшир, был разработан для поддержки коммерческого производства передовых клеточных методов лечения. Это сотрудничество подчеркнуло растущую важность специализированных персонализированных производственных возможностей для новых продуктов клеточной и генной терапии.

- В октябре 2023 года Lonza объявила о расширении своих производственных возможностей по производству лекарственных средств с новой линией асептического наполнения в коммерческом масштабе на своем заводе в Штайне, Швейцария, для конъюгатов антител и лекарств (ADC). Новый потенциал наполнения был разработан для поддержки коммерческих потребностей в поставках сложных биологических препаратов и укрепления интегрированных услуг Lonza по производству лекарственных веществ и лекарственных препаратов. Разработка отражает растущий спрос на передовые готовые и персонализированные производственные решения для высокоэффективной биологической терапии.

- В марте 2024 года Lonza объявила о соглашении о приобретении завода по производству биологических препаратов Roche в Вакавилле, штат Калифорния, примерно за 1,2 миллиарда долларов США, расширив свою глобальную сеть по производству биологических препаратов. Объект, один из крупнейших в мире центров по производству биологических препаратов, включает в себя значительные производственные мощности по производству биологических препаратов для млекопитающих. Компания Lonza запланировала дополнительные инвестиции для модернизации площадки, что позволит поддерживать биопрепараты следующего поколения и увеличить возможности для контрактного производства.

- В ноябре 2024 года FUJIFILM Diosynth Biotechnologies объявила о первом этапе расширения своей глобальной экосистемы CDMO на своем участке в Хиллерёде, Дания, добавив новые производственные мощности по производству биологических препаратов. Расширение увеличило производственные возможности за счет дополнительных возможностей культивирования клеток млекопитающих и поддержало стратегию компании по предоставлению гибких глобальных производственных решений для биологических препаратов, вакцин и передовых методов лечения. Эта разработка согласуется с растущим спросом на масштабируемые и индивидуальные услуги по производству партий.

- В декабре 2024 года Celltrion запустила свое специализированное биофармацевтическое подразделение CDMO Celltrion Bio Solutions для предоставления индивидуальных услуг по разработке и производству на протяжении всего жизненного цикла разработки лекарств. Новый бизнес ориентирован на поддержку фармацевтических и биотехнологических компаний с потребностями в клиническом развитии, производстве и коммерциализации, что отражает растущую тенденцию компаний, инвестирующих в специализированные платформы CDMO для персонализированной и биологической терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.