Global Personalized Cancer Vaccine Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.18 Billion

USD

4.25 Billion

2025

2033

USD

1.18 Billion

USD

4.25 Billion

2025

2033

| 2026 –2033 | |

| USD 1.18 Billion | |

| USD 4.25 Billion | |

| % | |

|

Глобальный рынок персонифицированных противораковых вакцин, по типу производства (разработка процессов, производство GMP, услуги по заполнению, аналитическое тестирование и контроль качества, упаковка и маркировка и службы нормативной поддержки), платформа вакцин (персонализированные противораковые вакцины на основе мРНК, вакцины против неоантигенных пептидов, вакцины на основе ДНК, вакцины на основе вирусных векторов и вакцины на основе опухолевых клеток), тип рака (меланома, рак легких, рак молочной железы, колоректальный рак, рак предстательной железы, рак яичников, рак поджелудочной железы и другие виды рака), конечный пользователь (фармацевтические компании, биотехнологические компании, организации по разработке контрактов и производству, академические и исследовательские институты и онкологические центры и больницы) Отраслевые тенденции и прогноз до 2033 года

Персонализированный рынок производства противораковых вакцинОбзор

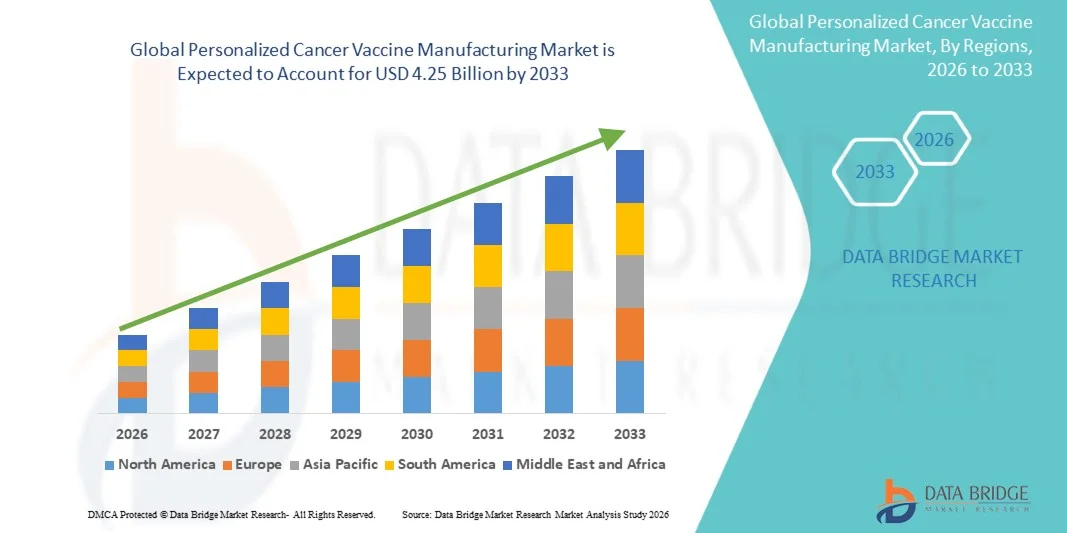

Согласно анализу Data Bridge Market Research, рынок производства персонализированных противораковых вакцин был оценен как самый лучший.1,18 млрд долларов в 2025 годуи, по прогнозам, достигнет4,25 млрд долларов к 2033 годуРастущий в aCAGR 17,40% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный увеличением инвестиций в точную онкологию, растущим внедрением персонализированной иммунотерапии и постоянными достижениями в геномном секвенировании, идентификации неоантигенов и технологиях производства мРНК.

Растущее глобальное бремя рака в сочетании с переходом к индивидуальным подходам к лечению и расширяющимся конвейером персонализированных противораковых вакцин поощряет биотехнологические компании, фармацевтические производители и организации по разработке контрактов и производству (CDMO) для расширения специализированных производственных возможностей. Передовые производственные платформы, технологии селекции антигенов на основе искусственного интеллекта и масштабируемые производственные процессы, соответствующие GMP, все чаще используются для поддержки разработки вакцин для конкретных пациентов, что позволяет ускорить время обращения, повысить терапевтическую эффективность и более широкое клиническое применение по нескольким показаниям к раку.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке производства персонализированных противораковых вакцин с самой большой долей дохода в 39,82% в 2025 году, чему способствовала сильная биотехнологическая экосистема, значительные инвестиции в исследования и разработки в области онкологии и присутствие ведущих разработчиков вакцин и производственных мощностей.

- Сегмент GMP Manufacturing возглавил рынок с долей 38,64% в 2025 году, что обусловлено критическим требованием к совместимому производству персонализированных противораковых вакцин в соответствии со строгими нормативными стандартами.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 12,1% с 2026 по 2033 год, чему способствует расширение биофармацевтической инфраструктуры, рост распространенности рака и рост инвестиций в точную медицину в Китае, Японии, Южной Корее и Индии.

- Разработка процессов является самым быстрорастущим типом производственных услуг, по прогнозам, регистрирующим CAGR в 12,8%, что отражает всплеск сложности персонализированных конвейеров вакцин против рака.

- Сегмент персонализированных противораковых вакцин на основе мРНК доминировал в категории платформы вакцин с долей выручки 44,36% в 2025 году, во главе с быстрыми технологическими достижениями и сильной деятельностью по клиническому развитию.

- На долю меланомы приходится 29,74% рынка, что обусловлено ее сильной историей в качестве основной мишени для исследований иммунотерапии рака.

- Сегмент рака легких является самой быстрорастущей категорией рака с CAGR 12,4%, что обусловлено ростом глобальной заболеваемости раком легких и растущим спросом на инновационные подходы к лечению.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $1,18 млрд

- Ожидаемая рыночная стоимость (2033): 4,25 млрд долларов США

- Прогноз CAGR (2026–2033): 17,40%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и персонализированный рынок производства вакцин против ракаСегментация

|

Атрибуты |

Персонализированный ключ к производству вакцины против ракаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Moderna, Inc.(США) •BioNTech SE(Германия) •Merck & Co., Inc.(США) •Genentech, Inc.(США) •Gritstone Bio, Inc.(США) Transgene SA (Франция) CureVac SE (Германия) Nouscom AG (Швейцария) Geneos Therapeutics, Inc. (США) Evaxion Biotech A/S (Дания) Immunomic Therapeutics, Inc. (США) OSE иммунотерапия (Франция) ISA Pharmaceuticals B.V. (Нидерланды) eTheRNA иммунотерапия NV (Бельгия) Stemirna Therapeutics Co., Ltd. (Китай) TriLink BioTechnologies, LLC (США) Lonza Group AG (Швейцария) AGC Biologics (США) Cytiva (США) Recipharm AB (Швеция) |

|

Рыночные возможности |

· Расширение платформ обнаружения неоантигенов на основе ИИ Растущий аутсорсинговый спрос на специализированные производственные услуги CDMO Разработка масштабируемых децентрализованных производственных моделей |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Индивидуальные тенденции рынка производства противораковых вакцин

Тенденция: расширение производства персонализированных противораковых вакцин на основе мРНК

Биофармацевтические компании все чаще инвестируют в производство персонализированных противораковых вакцин на основе мРНК, чтобы ускорить разработку иммунотерапии для конкретных пациентов, повысить гибкость производства и сократить сроки лечения. Интеграция передового геномного секвенирования, платформ биоинформатики и автоматизированных производственных систем позволяет быстро идентифицировать опухолевые неоантигены и эффективно производить вакцины. Исследовательские учреждения и биотехнологические фирмы также расширяют производственные мощности для поддержки растущих клинических трубопроводов, в то время как технологии селекции антигенов на основе ИИ повышают точность и масштабируемость по различным показаниям к раку.

Например, в июне 2024 года Moderna и Merck & Co., Inc. продолжили продвигать индивидуализированные программы неоантигенной терапии, поддерживаемые масштабируемыми производственными возможностями мРНК, подчеркивая переход отрасли к персонализированному производству вакцин.

Индивидуальная динамика рынка производства противораковых вакцин

Ключевой фактор рынка: растущее внедрение точной онкологии и персонализированной иммунотерапии

Быстрое расширение точной онкологии и персонализированной иммунотерапии создало значительный спрос на специализированные производственные возможности, которые могут производить индивидуализированные противораковые вакцины на основе уникального профиля опухоли каждого пациента. Биотехнологические компании, фармацевтические производители и исследовательские организации внедряют передовые производственные платформы в качестве основного компонента своей стратегии терапевтического развития, сокращая сроки производства, улучшая специфичность лечения и повышая клинические результаты за счет целенаправленных иммунных реакций.

Например, в мае 2024 года BioNTech SE сообщила о продолжающемся прогрессе в нескольких индивидуализированных программах вакцин против рака, использующих технологии идентификации неоантигенов и производства мРНК для конкретных пациентов.

Ключевые ограничения/вызовы: сложные и затратоёмкие индивидуальные производственные процессы

Существенным сдерживающим фактором на рынке производства персонализированных противораковых вакцин является сложность и высокая стоимость производства индивидуальных методов лечения для каждого пациента. Современные производственные процессы интегрируют геномное секвенирование, открытие неоантигена, анализ биоинформатики, производство GMP и обширное тестирование качества, что требует значительных инвестиций в специализированную инфраструктуру, квалифицированный персонал и соблюдение нормативных требований. Общая производственная нагрузка распространяется на координацию логистики, управление холодными цепями и быстрые требования к обороту, что делает коммерциализацию сложной для небольших биотехнологических фирм и систем здравоохранения с ограниченными ресурсами.

Например, в январе 2024 года несколько разработчиков клинических стадий, расширяющих программы персонализированных вакцин против рака, сообщили об увеличении инвестиций в секвенирование, аналитическое тестирование и производственную инфраструктуру GMP, что отражает более широкую проблему поддержания экономически эффективного индивидуализированного производства в масштабе.

Ключевые возможности рынка: расширение специализированных производственных сетей

Расширение специализированных организаций по разработке контрактов и производству и децентрализованных производственных сетей открывает значительные рыночные возможности. Выделенные поставщики могут предложить гибкие мощности, передовые технологические знания и нормативную поддержку, позволяя биотехнологическим компаниям ускорить коммерциализацию без крупных инвестиций в инфраструктуру. Развитие модульных производственных мощностей и региональных производственных центров способствует дальнейшему улучшению доступа к персонализированным противораковым вакцинам, открывая возможности роста на развивающихся рынках здравоохранения в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке.

Например, в 2024 году Lonza Group AG продолжила укреплять передовые возможности производства биологических препаратов и клеточной и генной терапии, поддерживая более широкую отраслевую тенденцию к аутсорсингу и масштабируемому персонализированному производству лекарств.

Персонализированный рынок производства противораковых вакцин

Индивидуальный рынок производства противораковых вакцин сегментирован на основе типа обслуживания производства, платформы вакцин, типа рака и конечного пользователя.

- Тип производственной услуги

На основе типа производственных услуг рынок персонализированных противораковых вакцин сегментируется на разработку процессов, производство GMP, услуги по заполнению, аналитическое тестирование и контроль качества, упаковку и маркировку, а также услуги нормативной поддержки. Сегмент GMP Manufacturing доминировал на рынке с долей 38,64% в 2025 году из-за критического требования к производству персонализированных противораковых вакцин в соответствии со строгими нормативными стандартами. По мере того, как индивидуализированные вакцины проходят клинические и коммерческие стадии, производители все больше полагаются на сертифицированные GMP средства для обеспечения качества, безопасности и согласованности продукции. Сегмент выигрывает от растущих инвестиций в специализированную инфраструктуру чистых помещений и передовые технологии производства. Растущее число клинических испытаний также увеличивает спрос на масштабируемые возможности производства GMP. Регулирующие органы по всему миру продолжают уделять особое внимание качеству производства, способствуя дальнейшему росту сегмента. Его центральная роль в производстве вакцин делает его крупнейшей генерирующей доход категорией услуг на рынке.

Сегмент разработки процессов, по прогнозам, будет регистрировать самый быстрый рост на уровне CAGR 12,8% с 2026 по 2033 год, что обусловлено растущей сложностью персонализированных конвейеров вакцин против рака. Разработчики сосредоточены на оптимизации производственных рабочих процессов для сокращения сроков производства и улучшения масштабируемости. Передовая биоинформатика, неоантигенные платформы идентификации и технологии автоматизации создают высокий спрос на услуги по оптимизации процессов. Необходимость ускорения клинического развития при сохранении качества продукции способствует дальнейшему внедрению. Растущие инвестиции в мРНК и вакцины на основе неоантигенов расширяют требования к разработке процессов. Поскольку производители ищут экономически эффективные и воспроизводимые методы производства, ожидается, что спрос на специализированные знания в области разработки процессов значительно возрастет.

- Платформа вакцинации

На основе платформы вакцин рынок персонализированных противораковых вакцин сегментирован на персонализированные противораковые вакцины на основе мРНК, пептидные вакцины на основе неоантигена, вакцины на основе дендритных клеток, вакцины на основе ДНК, вакцины на основе вирусных векторов и вакцины на основе опухолевых клеток. Сегмент персонализированных противораковых вакцин на основе мРНК доминировал на рынке с долей 44,36% в 2025 году, чему способствовали быстрые технологические достижения и активная деятельность по клиническому развитию. Успех платформ мРНК ускорил их применение в онкологии, что позволило быстрее разрабатывать и производить вакцины по сравнению с традиционными подходами. Эти вакцины обеспечивают высокую гибкость при нацеливании на специфические для пациента неоантигены и могут быть получены с использованием масштабируемых производственных процессов. Значительные инвестиции фармацевтических и биотехнологических компаний еще больше укрепляют сегмент. Растущее сотрудничество между разработчиками вакцин и производственными организациями расширяет производственные мощности. Способность платформы поддерживать персонализированные стратегии лечения продолжает стимулировать ее лидерство на рынке.

Ожидается, что сегмент неоантигенных пептидных вакцин будет наблюдать самый быстрый рост CAGR на 11,8% с 2026 по 2033 год, чему способствуют достижения в области секвенирования опухолей и технологий прогнозирования антигенов. Эти вакцины специально разработаны для борьбы с уникальными опухолевыми мутациями, что делает их очень привлекательными для персонализированных онкологических применений. Улучшения в инструментах биоинформатики повышают точность отбора неоантигенов и разработки вакцин. Активизация клинических исследований повышает уверенность в их терапевтическом потенциале. Фармацевтические компании вкладывают значительные средства в программы иммунотерапии на основе пептидов для расширения возможностей лечения. По мере глобального роста внедрения прецизионной медицины спрос на производство неоантигенных пептидных вакцин, как ожидается, будет быстро расти.

- Тип рака

На основе типа рака рынок персонализированной вакцины от рака сегментирован на меланому, рак легких, рак молочной железы, колоректальный рак, рак предстательной железы, рак яичников, рак поджелудочной железы и другие виды рака. Сегмент меланомы доминировал на рынке с долей 29,74% в 2025 году, благодаря своей сильной истории в качестве основной цели для исследований иммунотерапии рака. Меланома имеет высокую мутационную нагрузку, что делает ее особенно подходящей для разработки вакцины на основе неоантигена. Многочисленные клинические исследования и персонализированные программы вакцинации были сосредоточены на меланоме, что вызвало значительный спрос на производство. Наличие клинических данных, подтверждающих эффективность иммунотерапии, еще больше усиливает рост сегмента. Фармацевтические и биотехнологические компании продолжают уделять первоочередное внимание разработке вакцин, ориентированных на меланому. Его устоявшаяся позиция в рамках персонализированных онкологических исследований вносит значительный вклад в доминирование на рынке.

Сегмент рака легких, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 12,4% с 2026 по 2033 год, что обусловлено ростом глобальной заболеваемости раком легких и растущим спросом на инновационные подходы к лечению. Достижения в геномном профилировании позволяют идентифицировать специфические для пациента опухолевые мутации, подходящие для таргетирования вакцины. Растущая активность клинических испытаний с участием персонализированных вакцин против рака легких поддерживает расширение рынка. Значительные неудовлетворенные медицинские потребности и высокий уровень смертности стимулируют инвестиции в новые методы иммунотерапии. Производители все чаще разрабатывают индивидуальные решения для вакцин для пациентов с раком легких. Ожидается, что расширение программ точной онкологии ускорит рост в течение прогнозируемого периода.

- Конечный пользователь

На основе конечного пользователя персонализированный рынок производства противораковых вакцин сегментируется на фармацевтические компании, биотехнологические компании, организации по разработке контрактов и производству, академические и исследовательские институты и онкологические центры и больницы. Сегмент биотехнологических компаний доминировал на рынке с долей 43,27% в 2025 году, что обусловлено их сильным акцентом на инновации и развитие персонализированной иммунотерапии. Многие ведущие персонифицированные кандидаты на вакцину против рака происходят из биотехнологических фирм, специализирующихся на точной медицине и геномных технологиях. Эти компании активно инвестируют в исследования, клинические испытания и производственные партнерства для продвижения продуктовых трубопроводов. Их способность быстро внедрять новые технологии поддерживает лидерство на рынке. Стратегическое сотрудничество с фармацевтическими компаниями и КДМО еще больше расширяет возможности в области развития. Растущее число программ вакцинации под руководством биотехнологий продолжает увеличивать доход сегмента.

Ожидается, что сегмент контрактных организаций по разработке и производству (CDMO) продемонстрирует самый быстрый рост на уровне 13,1% с 2026 по 2033 год, чему способствует увеличение аутсорсинга сложной производственной деятельности. Многие биотехнологические компании не имеют инфраструктуры, необходимой для персонализированного производства вакцин, и поэтому полагаются на специализированные CDMO. Эти организации предоставляют опыт в разработке процессов, производстве GMP, тестировании качества и соблюдении нормативных требований. Растущий спрос на гибкие и масштабируемые производственные решения ускоряет тенденции аутсорсинга. CDMO инвестируют значительные средства в передовые биологические препараты и персонализированные производственные мощности для удовлетворения отраслевых требований. Их способность сокращать капитальные затраты и ускорять сроки коммерциализации позиционирует их как наиболее быстро растущий сегмент конечных пользователей.

Персонализированный региональный анализ рынка производства противораковых вакцин

Северная Америка доминировала на рынке производства персонализированных противораковых вакцин с самой большой долей дохода в 39,82% в 2025 году, чему способствовала сильная биотехнологическая экосистема, значительные инвестиции в исследования и разработки в области онкологии и присутствие ведущих разработчиков вакцин и производственных мощностей. Регион также выигрывает от передовых возможностей геномного секвенирования, сильной активности клинических испытаний и высокого внедрения технологий точной медицины в системах здравоохранения. Растущее сотрудничество между биотехнологическими компаниями, фармацевтическими производителями и научно-исследовательскими институтами продолжает ускорять инновации и расширение производственных мощностей. Растущее внимание к индивидуализированной терапии рака и развитию иммунотерапии следующего поколения продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американский рынок персонализированной противораковой вакцины Insight

Рынок производства персонализированных противораковых вакцин в США демонстрирует сильный рост благодаря растущим инвестициям в программы точной онкологии, исследования иммунотерапии рака и передовые технологии биопроизводства. Зрелая биотехнологическая экосистема страны, наряду с растущим внедрением геномного секвенирования, неоантигенной идентификации на основе искусственного интеллекта и производственных платформ мРНК, стимулирует спрос на клинические и коммерческие применения. Кроме того, растущий акцент на персонализированных подходах к лечению и расширение активности клинических испытаний в онкологии ускоряет расширение производственных мощностей в биотехнологических компаниях и специализированных производственных объектах.

Европа Персонализированный рынок производства противораковых вакцин

Европейский рынок персонифицированных противораковых вакцин остается основным источником глобальных доходов, что обусловлено сильной государственной поддержкой, научными инновациями и высоким спросом на передовые решения для лечения рака. Широкое распространение персонализированной иммунотерапии среди биотехнологических компаний, фармацевтических компаний и научно-исследовательских учреждений способствует расширению рынка по всему региону. Увеличение инвестиций в технологии геномной медицины в сочетании с благоприятными исследовательскими инициативами и высококвалифицированной рабочей силой в области наук о жизни продолжают способствовать внедрению персонализированного производства противораковых вакцин по всей Европе.

U.K. Personalized Cancer Vaccine Manufacturing Market

Британский рынок персонализированных противораковых вакцин переживает устойчивый рост, поддерживаемый растущим внедрением технологий точной медицины, инициатив по исследованию рака и передовых программ разработки вакцин. Увеличение инвестиций в специализированную производственную инфраструктуру и растущий спрос на решения для иммунотерапии пациентов способствуют росту рынка. Кроме того, интеграция искусственного интеллекта, геномной аналитики и технологий секвенирования следующего поколения повышает эффективность производства и терапевтическую точность, позиционируя Великобританию как ключевой инновационный центр в персонализированной индустрии производства противораковых вакцин.

Германия Персонализированное понимание рынка производства противораковых вакцин

Рынок производства персонализированных противораковых вакцин в Германии неуклонно расширяется благодаря сильной биофармацевтической промышленности страны, передовым исследовательским возможностям и растущему внедрению инновационных онкологических технологий. Биотехнологические компании, фармацевтические производители и исследовательские институты все чаще используют персонализированные платформы вакцин для разработки и клинической оценки лечения рака. Непрерывные достижения в технологиях мРНК, геномном секвенировании и решениях для биоинформатики, наряду с сильной государственной поддержкой инноваций в области здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок персонализированных противораковых вакцин

Ожидается, что на рынке производства персонализированных противораковых вакцин в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный увеличением заболеваемости раком, расширением инвестиций в биотехнологии и ростом развития инфраструктуры здравоохранения в таких странах, как Китай, Индия и Япония. Растущая осведомленность о точной онкологии, растущее внедрение передовых геномных технологий и растущий спрос на инновационные методы лечения рака поддерживают расширение регионального рынка. Кроме того, растущее присутствие научно-исследовательских центров биотехнологий и биофармацевтических производств ускоряет разработку персонализированных противораковых вакцин в коммерческом и академическом секторах.

Японский рынок персонифицированных противораковых вакцин

Японский рынок персонифицированных противораковых вакцин демонстрирует устойчивый рост благодаря растущим инвестициям в исследования в области иммунотерапии рака, биотехнологические инновации и инициативы в области точной медицины. Фармацевтические производители, биотехнологические компании и исследовательские учреждения все чаще используют персонализированные технологии вакцин для терапевтических разработок, клинических исследований и трансляционных исследований. Более того, растущая интеграция технологий геномного секвенирования и фокус страны на передовых решениях в области здравоохранения также способствуют росту рынка.

Китай Персонализированный рынок производства противораковых вакцин

Рынок производства персонализированных противораковых вакцин в Китае быстро растет, что обусловлено увеличением расходов на здравоохранение, расширением биотехнологической инфраструктуры и растущим вниманием правительства к инновациям в области лечения рака и точной медицине. Растущее внедрение платформ геномного анализа с поддержкой ИИ и передовых технологий производства вакцин в биотехнологическом и фармацевтическом секторах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в онкологические исследования, повышение осведомленности о персонализированных методах лечения и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для персонализированного производства противораковых вакцин во всем мире.

Персонализированная доля рынка производства противораковых вакцин

Индивидуальная индустрия производства противораковых вакцин в основном возглавляется хорошо известными компаниями, в том числе:

- Moderna, Inc. (США)

- BioNTech SE (Германия)

- Merck & Co., Inc. (США)

- Genentech, Inc. (США)

- Gritstone Bio, Inc. (США)

- Transgene SA (Франция)

- CureVac SE (Германия)

- Nouscom AG (Швейцария)

- Geneos Therapeutics, Inc. (США)

- Evaxion Biotech A/S (Дания)

- Immunomic Therapeutics, Inc.

- OSE иммунотерапия (Франция)

- ISA Pharmaceuticals B.V. (Нидерланды)

- eTheRNA иммунотерапия NV (Бельгия)

- Stemirna Therapeutics Co., Ltd. (Китай)

- TriLink BioTechnologies, LLC (США)

- Lonza Group AG (Швейцария)

- AGC Biologics (США)

- Cytiva (США)

- Recipharm AB (Швеция)

Последние разработки на рынке персонализированных противораковых вакцин

- В апреле 2025 года Moderna, Inc. и Merck & Co., Inc. объявили о нескольких презентациях на ежегодном собрании AACR, посвященном прогрессу их индивидуализированных программ неоантигенной терапии (V940 / мРНК-4157), включая разработку III фазы при немелкоклеточном раке легких и новый анализ иммунного ответа. Обновление укрепило продолжающиеся инвестиции в разработку персонализированной вакцины против рака и возможности масштабируемого производства мРНК.

- В апреле 2024 года BioNTech SE объявила о трехлетних данных наблюдения фазы I, показывающих устойчивые иммунные реакции и задержку рецидива опухоли для ее индивидуализированного кандидата на вакцину против рака мРНК аутогена цевумерана (BNT122) при резецированном раке поджелудочной железы. Компания также подтвердила, что рандомизированное исследование II фазы активно привлекало пациентов, поддерживая дальнейшее расширение производства персонализированных противораковых вакцин.

- В апреле 2023 года Transgene и NEC Corporation представили новые данные фазы I на ежегодном собрании AACR, демонстрирующие сильные и специфические иммунные реакции для индивидуализированной вакцины против рака неоантигена TG4050. Полученные результаты способствовали продвижению к исследованиям II фазы и подчеркнули растущую роль разработки и производства персонализированных вакцин с использованием ИИ.

- В феврале 2023 года Personalis, Inc. и Moderna, Inc. подписали новое соглашение о продолжении использования платформы NeXT для геномного секвенирования в клинических исследованиях, оценивающих исследуемую персонализированную противораковую вакцину мРНК-4157/V940, позволяющую идентифицировать неоантигены, специфичные для пациентов, для индивидуального производства вакцин.

- В ноябре 2022 года BioNTech SE объявила о приобретении GMP-сертифицированного производственного объекта в Сингапуре для создания своей первой производственной площадки в Азиатско-Тихоокеанском регионе. Объект был разработан для поддержки клинического и коммерческого производства мРНК-терапии, в том числе будущих персонализированных кандидатов на вакцину против онкологии, укрепляя глобальную производственную сеть компании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.