Global Pet Nuclear Medicine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.35 Billion

USD

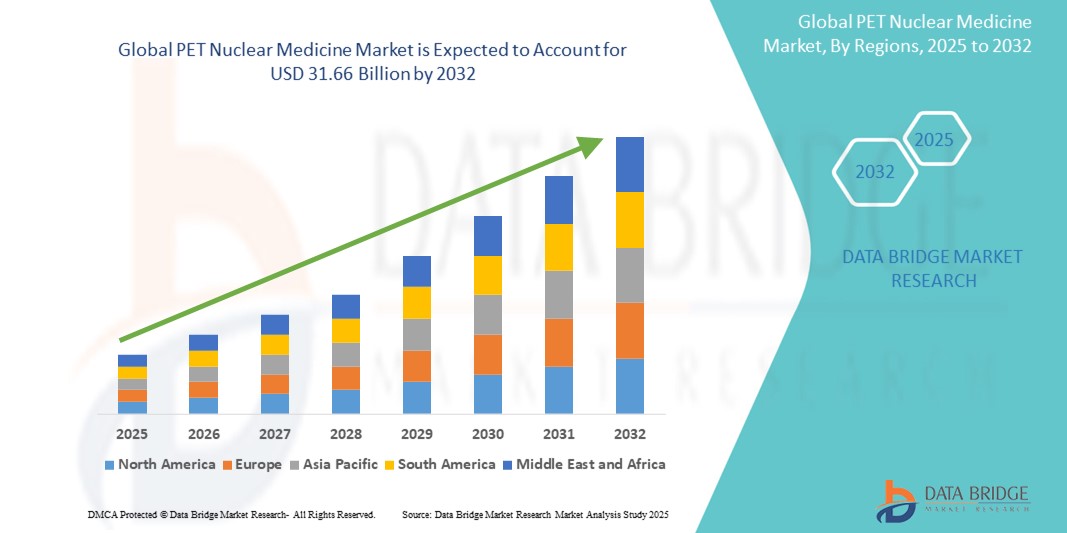

31.66 Billion

2024

2032

USD

10.35 Billion

USD

31.66 Billion

2024

2032

| 2025 –2032 | |

| USD 10.35 Billion | |

| USD 31.66 Billion | |

| % | |

|

Сегментация мирового рынка ПЭТ-ядерной медицины по типу (F-18, Rb-82 и другие), применению (онкология, кардиология, неврология и другие применения ПЭТ), процедуре (диагностические процедуры и терапевтические процедуры), конечному пользователю (больницы, диагностические центры и научно-исследовательские институты) — тенденции отрасли и прогноз до 2032 г.

Размер рынка ПЭТ-ядерной медицины

- Объем мирового рынка ПЭТ-радиотерапии в 2024 году оценивался в 10,35 млрд долларов США , а к 2032 году, как ожидается, достигнет 31,66 млрд долларов США , при среднегодовом темпе роста 15,00% в прогнозируемый период.

- Рост рынка обусловлен в первую очередь растущей распространенностью хронических заболеваний, особенно рака и сердечно-сосудистых заболеваний, что привело к повышению спроса на передовые технологии диагностической визуализации, такие как ПЭТ-сканирование.

- Более того, технологические достижения в области радиофармпрепаратов, растущее внедрение гибридных систем визуализации и растущая осведомленность о раннем и точном выявлении заболеваний позиционируют ПЭТ-ядерную медицину как критически важный инструмент в точной диагностике. Эти факторы способствуют устойчивому спросу и существенному расширению рынка во всем мире

Анализ рынка ПЭТ-ядерной медицины

- ПЭТ-ядерная медицина, использующая позитронно-излучающие радиофармпрепараты для высокочувствительной визуализации, становится важнейшим компонентом современных диагностических и терапевтических стратегий как в онкологии, так и в кардиологии благодаря своей точности, неинвазивности и способности обнаруживать заболевания на молекулярном уровне.

- Растущий спрос на ПЭТ-исследование в ядерной медицине обусловлен в первую очередь ростом заболеваемости хроническими заболеваниями, такими как рак и неврологические расстройства, повышением осведомленности о ранней диагностике заболеваний, а также достижениями в области радиофармацевтических препаратов и оборудования для визуализации.

- Северная Америка доминировала на рынке ПЭТ-радиотерапии с наибольшей долей выручки в 40,06% в 2024 году, что объясняется развитой инфраструктурой здравоохранения, надежными инвестициями в НИОКР и ранним внедрением гибридных систем визуализации, при этом в США наблюдается существенный рост числа процедур ПЭТ, обусловленный поддерживающей политикой возмещения расходов и присутствием ключевых игроков рынка.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке ПЭТ-ядерной медицины в течение прогнозируемого периода благодаря расширению доступа к здравоохранению, росту медицинского туризма и усилению внимания правительства к ранней диагностике заболеваний.

- Сегмент онкологии доминировал на рынке ПЭТ-ядерной медицины с долей рынка 43,7% в 2024 году, что обусловлено высоким спросом на точное обнаружение, стадирование и мониторинг рака с использованием ПЭТ-индикаторов, таких как ФДГ, для более эффективного принятия клинических решений.

Область применения отчета и сегментация рынка ПЭТ-ядерной медицины

|

Атрибуты |

Ключевые сведения о рынке ПЭТ-ядерной медицины |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка ПЭТ-ядерной медицины

«Технологические достижения, повышающие точность диагностики»

- Значительной и набирающей силу тенденцией на мировом рынке ПЭТ-ядерной медицины является развитие радиофармпрепаратов нового поколения и гибридных методов визуализации, таких как ПЭТ/КТ и ПЭТ/ МРТ, которые значительно повышают точность диагностики и мониторинг заболеваний в онкологии, кардиологии и неврологии.

- Например, радиофармацевтические препараты, такие как соединения, меченые Ga-68 и F-18, приобретают известность благодаря своей улучшенной целевой специфичности, помогая в раннем обнаружении и стадировании рака. Такие компании, как Telix Pharmaceuticals, разрабатывают целевые ПЭТ-трейсеры для рака простаты и почек

- Передовые технологии позволяют сократить время сканирования, повысить разрешение изображения и улучшить возможности количественной оценки. Например, внедрение цифровых ПЭТ-сканеров позволяет снизить дозы облучения и повысить комфорт пациента, сохраняя точность диагностики.

- Искусственный интеллект также интегрируется в реконструкцию и интерпретацию изображений, предлагая инструменты, которые помогают рентгенологам выявлять аномалии с большей согласованностью и скоростью. GE Healthcare и Siemens Healthineers внедряют аналитику на основе ИИ в рабочие процессы ПЭТ для повышения клинической эффективности

- Растущее внимание к персонализированной медицине также стимулирует интерес к ПЭТ-визуализации, поскольку она позволяет врачам оценивать эффективность лечения и адаптировать терапию в режиме реального времени на основе метаболической активности. Этот точный подход особенно важен в онкологии, где мониторинг ответа имеет важное значение

- Ожидается, что растущий спрос на неинвазивные и ранние диагностические инструменты в сочетании с инновациями в производстве радиофармацевтических препаратов и оборудовании для визуализации еще больше ускорит внедрение технологий ПЭТ во всем мире как в клинических, так и в исследовательских целях.

Динамика рынка ПЭТ-ядерной медицины

Водитель

«Рост заболеваемости раком и растущий спрос на точные диагностические инструменты»

- Растущее глобальное бремя рака и хронических заболеваний, а также растущая осведомленность о преимуществах ранней диагностики являются основными движущими силами рынка ПЭТ-ядерной медицины.

- Например, по данным ВОЗ, ожидается, что в ближайшие годы число случаев рака в мире значительно возрастет, что подчеркивает острую необходимость в точных и неинвазивных инструментах визуализации. ПЭТ-сканирование, которое предоставляет подробную информацию о метаболизме, стало необходимым для обнаружения, стадирования и мониторинга различных видов рака

- Кроме того, расширяется применение гибридных технологий визуализации, таких как ПЭТ/КТ и ПЭТ/МРТ, благодаря их способности предоставлять как анатомическую, так и функциональную информацию за один сеанс, тем самым повышая достоверность диагностики и сокращая необходимость в многократном сканировании.

- Рост инвестиций со стороны правительств и частных поставщиков медицинских услуг в инфраструктуру ядерной медицины, а также поддерживающая политика возмещения расходов на развитых рынках также способствуют росту. Ведущие игроки рынка формируют партнерства для расширения своего производства трассеров и циклотронных объектов для удовлетворения растущего спроса

- Переход к ценностно-ориентированному здравоохранению и персонализированным подходам к лечению позиционирует ПЭТ-визуализацию как краеугольный камень в принятии клинических решений в области онкологии, неврологии и кардиологии, что еще больше усиливает рыночную динамику.

Сдержанность/Вызов

«Высокая стоимость и сложность регулирования в производстве радиоактивных индикаторов»

- Высокая стоимость процедур ПЭТ-визуализации и производства радиоактивных индикаторов представляет собой существенную проблему, особенно в странах с низким и средним уровнем дохода, где доступ к современной инфраструктуре визуализации ограничен.

- Например, производство короткоживущих изотопов, таких как F-18, требует доступа к циклотронам и радиофармациям, что подразумевает существенные капиталовложения и строгий регулирующий надзор. Эта сложность может привести к ограничениям в цепочке поставок, особенно в географически разбросанных регионах

- Регуляторные барьеры, связанные с одобрением и распространением новых радиофармацевтических препаратов, также выступают в качестве барьеров для выхода на рынок. Различные требования соответствия в разных странах могут задержать коммерциализацию и ограничить доступность новых агентов ПЭТ

- Кроме того, процедуры ПЭТ могут быть невыгодны для многих пациентов из-за ограниченного страхового покрытия в некоторых регионах, что еще больше ограничивает их использование, несмотря на клинические преимущества.

- Преодоление этих барьеров потребует расширения инвестиций в радиофармацевтическую инфраструктуру, государственно-частного партнерства для улучшения доступа и гармонизации нормативных подходов для оптимизации инноваций и обеспечения более широкого внедрения технологий ПЭТ-ядерной медицины по всему миру.

Масштаб рынка ПЭТ-ядерной медицины

Рынок сегментирован по типу, применению, процедуре и конечному пользователю.

- По типу

На основе типа рынок ПЭТ-ядерной медицины сегментирован на F-18, Rb-82 и другие. Сегмент F-18 доминировал на рынке с наибольшей долей выручки на рынке в 2024 году благодаря его широкому использованию в онкологии для визуализации метаболизма глюкозы с использованием 18F-ФДГ (фтордезоксиглюкозы). Благоприятный период полураспада F-18 и высокое разрешение изображения делают его предпочтительным выбором для различных диагностических приложений, особенно для обнаружения и мониторинга рака.

Ожидается, что сегмент Rb-82 будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год, что обусловлено его растущим внедрением в визуализацию сердца. Rb-82 обеспечивает быструю визуализацию и высококачественные данные о перфузии миокарда, что делает его идеальным выбором для стресс-тестирования и диагностики сердечно-сосудистых заболеваний. Растущее бремя сердечных заболеваний во всем мире еще больше стимулирует спрос на процедуры ПЭТ на основе Rb-82.

- По применению

На основе сферы применения глобальный рынок ядерной медицины ПЭТ сегментируется на онкологию, кардиологию, неврологию и другие области применения ПЭТ. Сегмент онкологии доминировал на рынке ядерной медицины ПЭТ в 2024 году, составляя самую высокую долю выручки в 43,7% из-за высокой распространенности рака и критической роли, которую визуализация ПЭТ играет в обнаружении опухолей, стадировании и планировании лечения. Использование F-18-ФДГ и других онкологических таргетных индикаторов способствует прочной позиции сегмента на рынке.

Ожидается, что сегмент неврологии будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, что обусловлено ростом случаев неврологических расстройств, таких как болезнь Альцгеймера и Паркинсона. ПЭТ-визуализация все чаще применяется для ранней диагностики и мониторинга неврологических изменений, особенно с появлением специализированных индикаторов, таких как 18F-флорбетапир для обнаружения амилоидных бляшек.

- По процедуре

На основе процедуры глобальный рынок ядерной медицины ПЭТ сегментируется на диагностические процедуры и терапевтические процедуры. Сегмент диагностических процедур занимал наибольшую долю рынка в 2024 году из-за доминирующего использования ПЭТ-визуализации в диагностике заболеваний в онкологии, кардиологии и неврологии. Неинвазивный характер, точность и способность обнаруживать функциональные отклонения до возникновения анатомических изменений делают диагностические процедуры ПЭТ необходимыми в клинической практике.

Ожидается, что сегмент терапевтических процедур будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, особенно по мере того, как тераностика (объединяющая диагностику и терапию) набирает обороты в персонализированной медицине. ПЭТ-визуализация все чаще используется для управления радиофармацевтической терапией, особенно в онкологии, где она поддерживает целенаправленную доставку лечения и оценку эффективности.

- Конечным пользователем

На основе конечного пользователя рынок ядерной медицины ПЭТ сегментируется на больницы и диагностические центры и научно-исследовательские институты. Сегмент больниц и диагностических центров доминировал на рынке в 2024 году, что обусловлено большим объемом пациентов, доступом к передовой инфраструктуре визуализации и широким использованием ПЭТ-сканирования в клинической диагностике. Увеличение инвестиций в отделения ядерной медицины на базе больниц и интегрированные системы ПЭТ/КТ также поддерживают доминирование этого сегмента.

Ожидается, что сегмент научно-исследовательских институтов будет демонстрировать самые высокие темпы роста с 2025 по 2032 год, поддерживаемый растущей деятельностью в области НИОКР, направленной на разработку новых ПЭТ-трейсеров, изучение новых клинических приложений и развитие радиофармацевтической науки. Расширение сотрудничества между академическими институтами, организациями здравоохранения и биотехнологическими фирмами стимулирует инновации в этом сегменте.

Региональный анализ рынка ПЭТ-ядерной медицины

- Северная Америка доминировала на рынке ПЭТ-радиотерапии с наибольшей долей выручки в 40,06% в 2024 году, что объясняется развитой инфраструктурой здравоохранения, значительными инвестициями в НИОКР и ранним внедрением гибридных систем визуализации.

- Поставщики медицинских услуг в регионе отдают приоритет ранней и точной диагностике, а ПЭТ-визуализация ценится за ее высокую чувствительность, точность и способность принимать индивидуальные решения по лечению.

- Это доминирование дополнительно подкрепляется значительными инвестициями в исследования в области ядерной медицины, присутствием ведущих производителей радиофармацевтических препаратов, благоприятными условиями возмещения расходов и возросшей осведомленностью врачей и пациентов о клинических преимуществах ПЭТ-визуализации, что делает ее краеугольным камнем современной диагностики в США и Канаде.

Обзор рынка ядерной медицины ПЭТ в США

Рынок ядерной медицины ПЭТ в США получил наибольшую долю выручки в 81% в 2024 году в Северной Америке, что обусловлено развитой инфраструктурой здравоохранения страны, высоким уровнем внедрения инновационных диагностических инструментов и растущей распространенностью рака и неврологических расстройств. Сильное присутствие крупных производителей радиофармацевтических препаратов в сочетании с поддерживающей политикой возмещения расходов усиливает проникновение на рынок. Кроме того, быстрая интеграция ИИ в диагностику визуализации и растущий спрос на персонализированную медицину дополнительно способствуют расширению использования технологий ПЭТ в клинических условиях.

Обзор европейского рынка ПЭТ-ядерной медицины

Европейский рынок ядерной медицины ПЭТ, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым ростом расходов на здравоохранение, сильными НИОКР в области ядерной визуализации и широким внедрением гибридных методов визуализации, таких как ПЭТ/КТ. Растущая осведомленность общественности о ранней диагностике заболеваний и рост заболеваемости хроническими заболеваниями способствуют росту рынка. Кроме того, инициативы Европейского агентства по лекарственным средствам (EMA) по упрощению одобрений радиофармацевтических препаратов ускоряют внедрение технологий ПЭТ в больницах и диагностических центрах.

Обзор рынка ядерной медицины ПЭТ в Великобритании

Ожидается, что рынок ядерной медицины ПЭТ в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено увеличением инвестиций в диагностику рака, государственной поддержкой инфраструктуры ядерной медицины и расширением государственно-частного партнерства в области медицинской визуализации. Акцент страны на ранней диагностике посредством национальных программ скрининга и ее хорошо зарекомендовавшая себя структура NHS являются ключевыми факторами роста объемов сканирования ПЭТ. Технологические достижения и сотрудничество с научно-исследовательскими институтами дополнительно поддерживают развитие рынка.

Обзор рынка ядерной медицины ПЭТ в Германии

Ожидается, что рынок ядерной медицины ПЭТ в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым высокими стандартами здравоохранения, инновационными медицинскими исследованиями и растущим спросом на точную диагностику с использованием изображений. Сильная академическая и клиническая экосистема Германии в сочетании с широким внедрением сканеров ПЭТ/КТ и ПЭТ/МРТ в крупных больницах поддерживает высокие показатели использования. Акцент страны на раннем выявлении рака и расширение применения ПЭТ в неврологии и кардиологии также способствуют росту рынка.

Обзор рынка ядерной медицины ПЭТ в Азиатско-Тихоокеанском регионе

Рынок ядерной медицины ПЭТ в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 24% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено расширением инфраструктуры здравоохранения, повышением осведомленности о ранней диагностике и ростом заболеваемости раком в странах с развивающейся экономикой. Такие страны, как Китай, Индия и Япония, лидируют в росте региона, поддерживаемом правительственными инициативами по улучшению доступа к ядерной медицине и инвестициями в местное производство радиофармацевтических препаратов. Доступность процедур ПЭТ и растущий медицинский туризм также способствуют расширению регионального рынка.

Обзор рынка ПЭТ-ядерной медицины в Японии

Рынок ядерной медицины ПЭТ в Японии набирает обороты благодаря своей развитой инфраструктуре визуализации, стареющему населению и широкому принятию точной диагностики. Приверженность Японии раннему выявлению возрастных заболеваний, таких как рак и деменция, стимулирует внедрение ПЭТ в больницах и специализированных клиниках. Интеграция ИИ в диагностическую визуализацию, а также сотрудничество между академическими институтами и биотехнологическими фирмами поддерживают постоянные инновации и устойчивый рост рынка.

Обзор рынка ядерной медицины ПЭТ в Индии

Рынок ядерной медицины ПЭТ в Индии обеспечил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено ростом инвестиций в здравоохранение, ростом онкологических заболеваний и быстрым развитием диагностической инфраструктуры. Расширяющаяся сеть ПЭТ-центров в Индии, поддерживаемые правительством программы скрининга рака и присутствие отечественных производителей радиофармацевтических препаратов являются ключевыми драйверами роста. Внедрение технологии ПЭТ в городах 2-го и 3-го уровней при поддержке государственно-частного партнерства расширяет доступ и стимулирует расширение национального рынка.

Доля рынка ПЭТ-ядерной медицины

Отрасль ПЭТ-ядерной медицины в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Cardinal Health (США)

- General Electric Company (США)

- Лантеус (США)

- Bayer AG (Германия)

- Бракко (Италия)

- ЯМР (США)

- Экерт и Циглер (Германия)

- Jubilant DraxImage, Inc. (Канада)

- PharmaLogic (США)

- Институт изотопов (Венгрия)

- SHINE Technologies, LLC (США)

- Global Medical (Китай)

- Корпорация Segami (США)

- Spectrum Dynamics Medical (Израиль)

- CMR Naviscan (США)

- Shanghai United Imaging Healthcare Co., LTD (Китай)

- Корпорация Neusoft (Китай)

Каковы последние события на мировом рынке ПЭТ-ядерной медицины?

- В апреле 2023 года компания Telix Pharmaceuticals Limited, мировой лидер в разработке радиофармацевтических препаратов, получила одобрение регулирующих органов США на препарат Illuccix, средство визуализации рака простаты на основе Ga-68-PSMA. Это достижение подчеркивает приверженность Telix развитию таргетной диагностики и улучшению результатов лечения пациентов с помощью прецизионной ядерной медицины. Одобрение расширяет доступ к современным инструментам ПЭТ-визуализации и укрепляет позиции компании на конкурентном рынке онкологической визуализации

- В марте 2023 года Siemens Healthineers выпустила Biograph Vision Quadra нового поколения — ПЭТ/КТ-сканер с длинным аксиальным полем обзора, разработанный для улучшения разрешения и скорости изображений. Это нововведение, разработанное как для клинических, так и для исследовательских целей, обеспечивает динамическую визуализацию всего тела и более высокую пропускную способность. Разработка отражает постоянные усилия Siemens по совершенствованию технологии ПЭТ/КТ для раннего и точного выявления заболеваний, поддерживая более широкое внедрение в диагностических центрах с большим объемом данных

- В феврале 2023 года GE HealthCare объявила о стратегическом сотрудничестве с Spectrum Dynamics Medical с целью интеграции ее решений молекулярной визуализации на базе ИИ в системы SPECT и PET следующего поколения. Это партнерство направлено на обеспечение улучшенного качества изображений и автоматизированных рабочих процессов, ускорение диагностических процессов и повышение операционной эффективности. Инициатива демонстрирует стратегическую направленность GE HealthCare на цифровые инновации и интеграцию ИИ в ядерную медицину

- В январе 2023 года Curium, ведущий поставщик решений в области ядерной медицины, расширил свои производственные мощности для радиофармацевтических препаратов F-18 в Европе, открыв новое предприятие во Франции. Этот шаг отвечает растущему спросу на агенты для ПЭТ-визуализации и укрепляет устойчивость цепочки поставок Curium на всем континенте. Расширение подчеркивает приверженность компании поддержке растущей клинической потребности в высококачественных диагностических трассерах в онкологии и неврологии

- В январе 2023 года Bayer AG объявила о новых инвестициях в свой тераностический портфель, подчеркнув свою направленность на объединение таргетной радиофармацевтической терапии с диагностической визуализацией с использованием ПЭТ. Расширяющийся портфель онкологических препаратов компании теперь включает новые соединения, направленные на лечение простаты и других солидных опухолей. Это стратегическое развитие отражает намерение Bayer стать лидером в области прецизионной онкологии посредством конвергенции терапевтических и диагностических технологий ядерной медицины

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА МИРОВОГО РЫНКА ЯДЕРНОЙ МЕДИЦИНЫ ДЛЯ ПЭТ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 МОДЕЛИРОВАНИЕ ЭПИДЕМИОЛОГИИ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 КОЭФФИЦИЕНТ ОБРАБОТКИ

11.3 УРОВЕНЬ СМЕРТНОСТИ

11.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13 АНАЛИЗ КОНВЕЙЕРА

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

13.3 КАНДИДАТЫ III ЭТАПА

13.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

13.5 КАНДИДАТЫ НА ПЕРВУЮ ФАЗУ

13.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИСПЫТАНИЙ ДЛЯ ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ

Название компании Название продукта

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ ДЛЯ РЫНКА ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ РЫНКА ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ

Терапевтическая область Доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ ДЛЯ РЫНКА ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ

Технология Доклинический/Исследовательский Проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

РИСУНОК 1. ВЕДУЩИЕ СУБЪЕКТЫ ПО ОБЗОРУ НИОКР ДЛЯ РЫНКА ЯДЕРНОЙ МЕДИЦИНЫ ДЛЯ ПЭТ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

14 СТРУКТУРА ВОЗМЕЩЕНИЯ

15 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

16 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

17 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

17.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

17.2 КАПИТАЛЬНЫЕ РАСХОДЫ

17.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

17.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

17.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

17.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

17.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

17.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

17.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

17.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

18 МИРОВОЙ РЫНОК ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ, ПО ТИПУ

18.1 ОБЗОР

18.2 ДИАГНОСТИЧЕСКИЕ РАДИОФАРМПРЕПАРАТЫ

18.2.1 ПЭТ-ИЗОТОПЫ

18.2.1.1 ФТОР-18 (F-18)

18.2.1.2 УГЛЕРОД-11 (С-11)

18.2.1.3 АЗОТ-13 (N-13)

18.2.1.4 КИСЛОРОД-15 (О-15)

18.2.1.5.ГАЛЛИЙ-68 (GA-68)

18.2.2 ТЕРАПЕВТИЧЕСКИЕ РАДИОФАРМПРЕПАРАТЫ

18.2.2.1.БЕТА-ИЗЛУЧАТЕЛИ

18.2.2.1.1. ЛЮТЕЦИЙ-177 (ЛУ-177)

18.2.2.1.2.ЙОД-131 (I-131)

18.2.2.2. АЛЬФА-ИЗЛУЧАТЕЛИ

18.2.2.3 ИЗОТОПЫ БРАХИТЕРАПИИ

19 МИРОВОЙ РЫНОК ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ, ПО ОБЛАСТИ ПРИМЕНЕНИЯ

19.1 ОБЗОР

19.2 ОНКОЛОГИЯ

19.2.1 РАК МОЗГА

19.2.2 РАК ЛЕГКИХ

19.2.3 РАК ГРУДИ

19.2.4 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

19.2.5 КОЛОРЕКТАЛЬНЫЙ РАК

19.2.6 РАК ЩИТОВИДНОЙ ЖЕЛЕЗЫ

19.3 КАРДИОЛОГИЯ

19.3.1 ИШЕМИЧЕСКАЯ БОЛЕЗНЬ СЕРДЦА (ИБС)

19.3.2 КАРДИОМИОПАТИЯ

19.3.3 ВРОЖДЕННЫЙ ПОРОК СЕРДЦА

19.4 НЕВРОЛОГИЯ

19.4.1 БОЛЕЗНЬ АЛЬЦГЕЙМЕРА

19.4.2 БОЛЕЗНЬ ПАРКИНСОНА

19.4.3 ЭПИЛЕПСИЯ

19.4.4 РАССЕЯННЫЙ СКЛЕРОЗ

19.5 ДРУГИЕ

20 МИРОВОЙ РЫНОК ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ, ПО ПРОЦЕДУРАМ

20.1 ОБЗОР

20.2 ДИАГНОСТИКА

20.3 ТЕРАПЕВТИЧЕСКИЙ

21 МИРОВОЙ РЫНОК ПРЕПАРАТОВ ЯДЕРНОЙ МЕДИЦИНЫ ДЛЯ ПЭТ, ПО ПУТИ ВВЕДЕНИЯ

21.1 ОБЗОР

21.2 УСТНЫЙ

21.3 ВНУТРИВЕННО

21.4 ВДЫХАНИЕ

21.5 ДРУГИЕ

22 МИРОВОЙ РЫНОК ЯДЕРНОЙ МЕДИЦИНЫ ДЛЯ ПЭТ, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

22.1 ОБЗОР

22.2 БОЛЬНИЦЫ

22.3 ЦЕНТРЫ ДИАГНОСТИЧЕСКОЙ ВИЗУАЛИЗАЦИИ

22.4 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

22.5 ДРУГИЕ

23 МИРОВОЙ РЫНОК ЯДЕРНОЙ МЕДИЦИНЫ ДЛЯ ПЭТ, ЛАНДШАФТ КОМПАНИИ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.7 РАСШИРЕНИЯ

23.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 МИРОВОЙ РЫНОК ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ, ПО ГЕОГРАФИИ

24.1 МИРОВОЙ РЫНОК ЯДЕРНОЙ МЕДИЦИНЫ ДЛЯ ПЭТ (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

24.1.1 СЕВЕРНАЯ АМЕРИКА

24.1.1.1.США

24.1.1.2 КАНАДА

24.1.1.3.МЕКСИКА

24.1.2 ЕВРОПА

24.1.2.1.ГЕРМАНИЯ

24.1.2.2.ФРАНЦИЯ

24.1.2.3 Великобритания

24.1.2.4 ВЕНГРИЯ

24.1.2.5 ЛИТВА

24.1.2.6 АВСТРИЯ

24.1.2.7 ИРЛАНДИЯ

24.1.2.8 НОРВЕГИЯ

24.1.2.9 ПОЛЬША

24.1.2.10.ИТАЛИЯ

24.1.2.11.ИСПАНИЯ

24.1.2.12.РОССИЯ

24.1.2.13.ТУРЦИЯ

24.1.2.14. НИДЕРЛАНДЫ

24.1.2.15 ШВЕЙЦАРИЯ

24.1.2.16 ОСТАЛЬНАЯ ЕВРОПА

24.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

24.1.3.1 ЯПОНИЯ

24.1.3.2.КИТАЙ

24.1.3.3 ЮЖНАЯ КОРЕЯ

24.1.3.4 ИНДИЯ

24.1.3.5 АВСТРАЛИЯ

24.1.3.6.СИНГАПУР

24.1.3.7.ТАИЛАНД

24.1.3.8 МАЛАЙЗИЯ

24.1.3.9 ИНДОНЕЗИЯ

24.1.3.10.ФИЛИППИНЫ

24.1.3.11.ВЬЕТНАМ

24.1.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

24.1.4 ЮЖНАЯ АМЕРИКА

24.1.4.1.БРАЗИЛИЯ

24.1.4.2.АРГЕНТИНА

24.1.4.3.ПЕРУ

24.1.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

24.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

24.1.5.1 ЮЖНАЯ АФРИКА

24.1.5.2.САУДОВСКАЯ АРАВИЯ

24.1.5.3 ОАЭ

24.1.5.4.ЕГИПЕТ

24.1.5.5 КУВЕЙТ

24.1.5.6 ИЗРАИЛЬ

24.1.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

24.1.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

25 МИРОВОЙ РЫНОК ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ, АНАЛИЗ SWOT И DBMR

26 МИРОВОЙ РЫНОК ПЭТ-ЯДЕРНОЙ МЕДИЦИНЫ, ПРОФИЛЬ КОМПАНИИ

26.1 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 ОБЩАЯ ЭЛЕКТРИКА

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 ЛАНТЕЙ

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 БАЙЕР АГ

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 БРАККО

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 ЭКЕРТ И ЦИГЛЕР

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 ЮБИЛАНТ ДРАКСИМИДЖ, ИНК.

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 ФАРМАЛОГИЧЕСКИЙ

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 ДИНАМИКА СПЕКТРА МЕДИЦИНСКАЯ

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 CMR НАВИСКАН

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 ШАНХАЙСКАЯ ОБЪЕДИНЕННАЯ КОМПАНИЯ ПО ИЗОБРАЖЕНИЮ ЗДРАВООХРАНЕНИЮ, ЛТД.

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 КОРПОРАЦИЯ NEUSOFT

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 SIEMENS HEALTHINEERS

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 ЗДРАВООХРАНЕНИЕ PHILIPS

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 КОРПОРАЦИЯ МЕДИЦИНСКИХ СИСТЕМ CANON

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 ЭЛИ ЛИЛЛИ И КОМПАНИЯ

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 МОЛЕКУЛЯРНЫЙ МБА

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 РАСШИРЕННЫЕ ПРИЛОЖЕНИЯ УСКОРИТЕЛЕЙ (AAA)

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 СОФИ БИОСКОНСИКЕС

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 ТРАСИС

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.21 МОЛЕКУЛЯРНАЯ ИЗОБРАЖЕНИЕ, ИНК.

26.21.1 ОБЗОР КОМПАНИИ

26.21.2 АНАЛИЗ ДОХОДОВ

26.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.21.4 ПОРТФЕЛЬ ПРОДУКЦИИ

26.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.