Global Petroleum Coke Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.95 Billion

USD

14.50 Billion

2025

2033

USD

7.95 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 7.95 Billion | |

| USD 14.50 Billion | |

| % | |

|

Сегментация мирового рынка нефтяного кокса по типу (топливный кокс и прокаленный кокс), типу продукта (игольчатый кокс, губчатый кокс, катализаторный кокс, дробленый кокс и продувочный кокс), применению (электростанции, цементная промышленность, сталелитейная промышленность, алюминиевая промышленность и другие) — тенденции развития отрасли и прогноз до 2033 года

Размер рынка нефтяного кокса

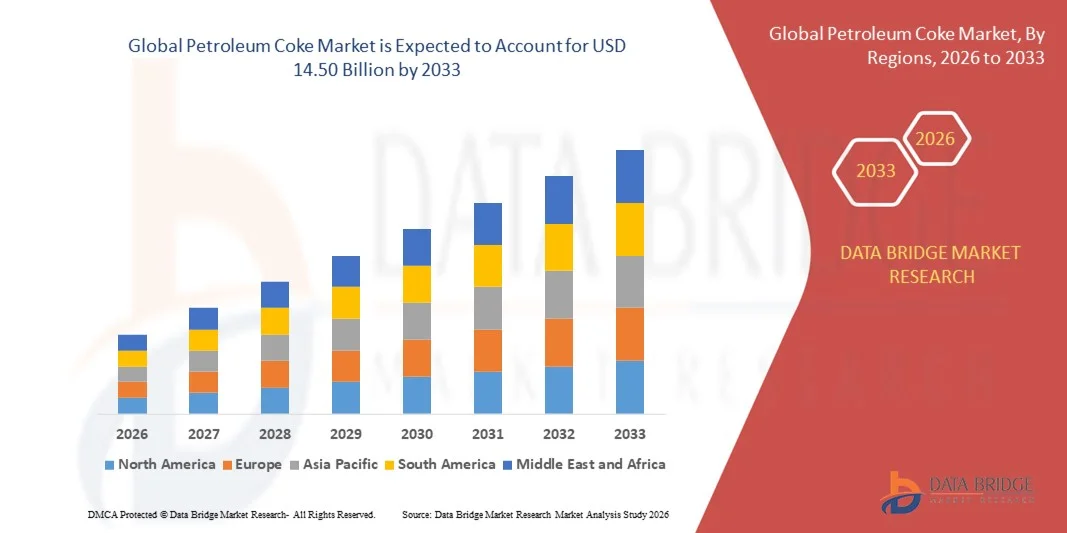

- Объем мирового рынка нефтяного кокса в 2025 году оценивался в 7,95 млрд долларов США , а к 2033 году , как ожидается, он достигнет 14,50 млрд долларов США при среднегодовом темпе роста 7,79% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на энергоэффективные и экономичные альтернативные виды топлива для использования в энергетике и промышленности.

- Рост использования нефтяного кокса в цементных печах и процессах плавки металлов, а также рост мировых мощностей нефтеперерабатывающих заводов вносят значительный вклад в расширение рынка.

Анализ рынка нефтяного кокса

- Рынок нефтяного кокса демонстрирует устойчивый рост, обусловленный его растущим использованием в качестве углеродного материала в различных отраслях промышленности, таких как производство алюминия и стали. Высокая теплотворная способность и низкая стоимость по сравнению с углем делают его предпочтительным источником топлива для энергоёмких производств.

- Растущая урбанизация и индустриализация, особенно в странах с развивающейся экономикой, привели к увеличению спроса на нефтяной кокс на электростанциях и в производстве цемента.

- Северная Америка доминировала на рынке нефтяного кокса с самой большой долей выручки в 2025 году, что было обусловлено растущей индустриализацией, высоким спросом со стороны цементной и алюминиевой промышленности, а также обильными нефтеперерабатывающими мощностями.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка нефтяного кокса , что будет обусловлено растущей индустриализацией, расширением инфраструктурных проектов и увеличением спроса на недорогое, высококалорийное топливо в странах с развивающейся экономикой.

- Сегмент топливного кокса занял наибольшую долю рынка в 2025 году благодаря его широкому использованию в качестве недорогого и высококалорийного промышленного топлива. Топливный кокс широко используется на электростанциях, в цементных печах и других энергоемких производствах, что делает его предпочтительным выбором для операторов, ищущих экономичные энергетические решения.

Объем отчета и сегментация рынка нефтяного кокса

|

Атрибуты |

Ключевые данные о рынке нефтяного кокса |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка нефтяного кокса

Рост использования нефтяного кокса в промышленности

- Растущее использование нефтяного кокса (петкокса) как недорогого и высококалорийного топлива меняет энергетический ландшафт в таких отраслях, как производство цемента, электроэнергии и алюминия. Высокое содержание углерода и высокая плотность энергии обеспечивают эффективное сжигание, что способствует снижению зависимости от традиционных видов топлива и снижению эксплуатационных расходов. Эта тенденция особенно выражена в регионах с обширными нефтеперерабатывающими мощностями, в то время как постоянное совершенствование технологий обращения с топливом повышает эксплуатационную безопасность и эффективность. Петкокс также всё чаще рассматривается в качестве топлива для совместного сжигания на электростанциях, что расширяет его рыночное присутствие.

- Спрос на нефтяной кокс в алюминиевой и сталелитейной промышленности растёт благодаря его роли важнейшего сырья для производства прокаленного кокса, необходимого для производства анодов. Производители используют нефтяной кокс для обеспечения стабильного качества и производительности, что обеспечивает повышение эффективности процессов плавки металлов. Эта тенденция дополнительно подкрепляется растущей индустриализацией в развивающихся странах, ростом спроса на металл и расширением крупномасштабных металлургических производств, что в совокупности усиливает стратегическую значимость нефтяного кокса.

- Внедрение нефтяного кокса в электроэнергетике и цементных печах обусловлено его экономической эффективностью по сравнению с углем и другими ископаемыми видами топлива. Промышленные операторы получают выгоду от его более высокой тепловой эффективности и более длительного времени сгорания, что позволяет эффективнее использовать энергию и снижать расход топлива. Расширение интеграции с технологиями контроля выбросов и смешивание с альтернативными видами топлива повышает его экологичность, ещё больше укрепляя его роль в управлении промышленной энергией.

- Например, в 2023 году несколько цементных заводов в Индии сообщили об улучшении производительности печей и снижении расхода топлива после перехода на высококачественный прокаленный нефтяной кокс, поставляемый отечественными НПЗ. Повышение энергоэффективности и снижение эксплуатационных расходов способствовали повышению рентабельности производства. Аналогичные тенденции внедрения наблюдались в Юго-Восточной Азии, где заводы использовали нефтяной кокс для обеспечения бесперебойного энергоснабжения, одновременно выполняя целевые показатели затрат и нормативные требования.

- Несмотря на рост спроса на нефтяной кокс, его воздействие на окружающую среду и строгий контроль со стороны регулирующих органов остаются критически важными факторами. Отраслевые игроки уделяют особое внимание более чистым технологиям сжигания, методам снижения содержания серы и экологичным методам переработки, чтобы максимально увеличить рыночный потенциал. Кроме того, продолжающиеся исследования и разработки низкосернистых и «зелёных» вариантов кокса способствуют расширению рынка в регионах со строгим экологическим регулированием.

Динамика рынка нефтяного кокса

Водитель

Растущий спрос со стороны цементной и алюминиевой промышленности

- Растущая индустриализация и развитие инфраструктуры в Азиатско-Тихоокеанском регионе и Латинской Америке стимулируют спрос на нефтяной кокс как на топливо и сырье. Производители цемента и алюминия всё чаще отдают предпочтение нефтяному коксу благодаря его ценовым преимуществам и стабильной выработке энергии. В сочетании с государственной поддержкой и стимулированием промышленности эта тенденция способствовала инвестициям в долгосрочные контракты на поставку и стратегические партнерства с нефтеперерабатывающими заводами, обеспечивая устойчивый рост рынка.

- Производители ищут надежных поставщиков нефтяного кокса для обеспечения непрерывного производства на высокопроизводительных предприятиях. Стабильность качества и энергетической ценности нефтяного кокса обеспечивает эксплуатационную эффективность и сокращает простои, вызванные нестабильностью поставок топлива. Расширение сотрудничества между нефтеперерабатывающими заводами и промышленными потребителями также способствует поддержанию стабильности цепочки поставок, что крайне важно для крупномасштабных операций и доверия рынка.

- Расширение мощностей по производству электроэнергии и цемента дополнительно повышает спрос на недорогое топливо, такое как нефтяной кокс. Способность этого материала удовлетворять высокие энергетические потребности при низких затратах сделала его незаменимым компонентом промышленного производства. Ожидается, что растущий спрос в развивающихся странах в сочетании с расширением проектов вторичной и третичной переработки будет способствовать поддержанию роста рынка в прогнозируемый период.

- Например, в 2022 году несколько алюминиевых заводов в Китае увеличили потребление прокаленного нефтяного кокса для поддержания высокого качества анодов и стабильного объёма выплавки, способствуя росту отрасли и повышению её эксплуатационной эффективности. Дальнейшее внедрение в Индии и на Ближнем Востоке подчёркивает стратегическую роль нефтяного кокса в глобальных промышленных цепочках поставок.

- По мере роста мирового промышленного спроса нефтяной кокс продолжает набирать популярность как недорогое и высокоэнергетическое топливо, используемое во многих секторах. Синергия между ростом промышленного производства и экономически эффективными источниками энергии подтверждает его долгосрочную рыночную значимость.

Сдержанность/Вызов

Экологические проблемы и нормативные ограничения

- Использование нефтяного кокса ограничено экологическими нормами из-за высокого содержания серы и выбросов CO2. Промышленное сжигание нефтяного кокса может способствовать загрязнению воздуха и выбросам парниковых газов, что приводит к проблемам с соблюдением требований во многих регионах. Строгие нормы выбросов и экологический аудит побуждают промышленных операторов инвестировать в современные системы контроля и альтернативные топливные смеси, что повышает сложность и стоимость эксплуатации.

- Обращение, хранение и транспортировка нефтяного кокса представляют собой риски для окружающей среды и безопасности, особенно в густонаселенных или экологически уязвимых районах. Разливы, пылеобразование и фильтрат с мест хранения могут оказывать негативное воздействие на местные экосистемы, что требует от операторов инвестиций в системы локализации и мониторинга. Соблюдение международных стандартов, таких как ISO 14001, становится все более обязательным, что добавляет дополнительные эксплуатационные требования.

- Колебания объёмов переработки сырой нефти и нестабильность качества нефтяного кокса также могут влиять на его доступность и цены, ограничивая его применение в отраслях с высокими требованиями к качеству. Сбои в цепочке поставок, вызванные геополитической напряжённостью или необходимостью технического обслуживания НПЗ, ещё больше усугубляют неопределённость, требуя стратегического создания запасов и заключения долгосрочных соглашений о закупках для обеспечения непрерывной работы.

- Например, в 2023 году нескольким электростанциям в Европе пришлось сократить использование нефтяного кокса из-за ужесточения норм выбросов и высокого содержания серы, что привело к переходу на смешанные виды топлива или альтернативные источники энергии. Аналогичные ограничения в Северной Америке и Восточной Азии стимулируют внедрение низкосернистых вариантов и мер по снижению выбросов, что влияет на динамику рынка.

- Для решения этих задач участники отрасли уделяют особое внимание более чистым технологиям сжигания, процессам десульфурации и экологичному управлению цепочками поставок, чтобы обеспечить устойчивый рост рынка нефтяного кокса. Ожидается, что расширение исследований и разработок в области соблюдения экологических требований и оптимизации технологических процессов будет способствовать как расширению рынка, так и ответственному использованию топлива во всех отраслях промышленности.

Объем рынка нефтяного кокса

Рынок нефтяного кокса сегментирован по типу, типу продукта и области применения.

- По типу

По типу рынок нефтяного кокса сегментируется на топливный кокс и прокаленный кокс. Сегмент топливного кокса занимал наибольшую долю рынка по выручке в 2025 году благодаря его широкому использованию в качестве недорогого и высококалорийного промышленного топлива. Топливный кокс широко используется на электростанциях, цементных печах и других энергоемких производствах, что делает его предпочтительным выбором для операторов, ищущих экономичные энергетические решения.

Ожидается, что сегмент прокаленного кокса будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено его важнейшей ролью в производстве алюминия и стали. Прокаленный кокс ценится за стабильное качество, низкое содержание влаги и пригодность для производства анодов, что обеспечивает повышение эффективности и эксплуатационных характеристик продукции при плавке металлов. Растущая индустриализация и расширение крупных металлургических предприятий дополнительно стимулируют его внедрение.

- По типу продукта

По типу продукта рынок нефтяного кокса сегментируется на игольчатый кокс, губчатый кокс, катализаторный кокс, дробовой кокс и продувочный кокс. Сегмент игольчатого кокса занимал наибольшую долю рынка по выручке в 2025 году благодаря высокому спросу на него в производстве графитовых электродов для сталелитейной и алюминиевой промышленности. Высокое содержание углерода и низкое содержание примесей в игольчатом коксе делают его незаменимым для эффективных процессов плавки, обеспечивая стабильный выход продукции и снижение эксплуатационных расходов.

Ожидается, что сегмент катализаторного кокса будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено его растущим использованием в нефтеперерабатывающей и химической промышленности. Катализаторный кокс играет решающую роль в процессах крекинга и других операциях нефтепереработки, обеспечивая повышение эффективности и увеличение выхода продукции, что способствует его внедрению на развивающихся рынках.

- По применению

По сфере применения рынок нефтяного кокса сегментируется на электростанции, цементную, сталелитейную, алюминиевую и другие отрасли. Сегмент электростанций занимал наибольшую долю рынка по выручке в 2025 году благодаря экономической эффективности и высокой энергетической ценности нефтяного кокса. Операторы энергоёмких отраслей промышленности получают выгоду от его высокой теплотворной способности, что позволяет снизить расходы на топливо и повысить эксплуатационную эффективность.

Ожидается, что сегмент алюминиевой промышленности будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на прокаленный кокс для производства анодов. Производители алюминия предпочитают нефтяной кокс за его стабильное качество и эксплуатационные характеристики, обеспечивающие более плавный процесс плавки и повышение эффективности производства.

Региональный анализ рынка нефтяного кокса

- Северная Америка доминировала на рынке нефтяного кокса с самой большой долей выручки в 2025 году, что было обусловлено растущей индустриализацией, высоким спросом со стороны цементной и алюминиевой промышленности, а также обильными нефтеперерабатывающими мощностями.

- Развитая производственная база региона и доступность недорогого нефтяного кокса делают его предпочтительным выбором для промышленных операторов, ищущих эффективные и надежные источники энергии.

- Широкое распространение также поддерживается благоприятным регулированием, развитой инфраструктурой и присутствием крупных производителей цемента, стали и алюминия, что делает нефтяной кокс ключевым промышленным топливом.

Обзор рынка нефтяного кокса в США

Рынок нефтяного кокса США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря широкому использованию топливного и прокаленного кокса в электроэнергетике, производстве цемента и алюминия. Промышленные операторы всё чаще используют нефтяной кокс благодаря его экономической эффективности и высокой теплотворной способности, что обеспечивает стабильную выработку энергии и эксплуатационную эффективность. Наличие внутренних нефтеперерабатывающих мощностей в сочетании со стратегическими цепочками поставок и долгосрочными контрактами на поставку дополнительно стимулирует развитие рынка. Более того, инвестиции США в более чистые технологии сжигания и процессы десульфурации способствуют устойчивому использованию нефтяного кокса в различных отраслях промышленности.

Обзор европейского рынка нефтяного кокса

Ожидается, что европейский рынок нефтяного кокса будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено, главным образом, ростом промышленного спроса в цементной и алюминиевой промышленности, а также потребностью в недорогом, высокоэнергетическом топливе. Нормативные стимулы, направленные на повышение энергоэффективности и сокращение выбросов, способствуют внедрению кальцинированного нефтяного кокса в промышленные процессы. Европейские производители стремятся интегрировать нефтяной кокс в стратегии устойчивой энергетики, обеспечивая баланс между экономической эффективностью и соблюдением экологических норм, что способствует расширению рынка.

Обзор рынка нефтяного кокса в Великобритании

Ожидается, что рынок нефтяного кокса в Великобритании значительно вырастет в период с 2026 по 2033 год, что обусловлено модернизацией промышленности и ростом спроса на экономичное топливо для цементных заводов и электростанций. Растущее внимание к энергоемким отраслям и устойчивому развитию способствует внедрению более чистого нефтяного кокса. Развитая промышленная инфраструктура Великобритании в сочетании с технологическими достижениями в области обработки топлива и повышения эффективности сгорания, как ожидается, будут дополнительно стимулировать рост рынка.

Обзор рынка нефтяного кокса в Германии

Ожидается, что рынок нефтяного кокса в Германии значительно вырастет в период с 2026 по 2033 год, чему будет способствовать рост промышленного производства в цементной, сталелитейной и алюминиевой промышленности, а также увеличение инвестиций в энергоэффективность. Акцент Германии на экологически безопасные методы производства и инновации в области применения прокаленного кокса способствуют его широкому использованию. Интеграция передовых технологий переработки и мер по сокращению выбросов обеспечивает соблюдение строгих экологических стандартов при сохранении низких эксплуатационных расходов.

Обзор рынка нефтяного кокса в Азиатско-Тихоокеанском регионе

Ожидается, что рынок нефтяного кокса в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено быстрой индустриализацией, растущей урбанизацией и значительным ростом производства цемента, алюминия и стали в таких странах, как Китай, Индия и Япония. Регион обладает значительными нефтеперерабатывающими мощностями и низкой себестоимостью нефтяного кокса, что делает его предпочтительным вариантом для энергоёмких отраслей. Более того, государственные инициативы, стимулирующие рост промышленности и развитие инфраструктуры, способствуют использованию нефтяного кокса как надёжного и экономичного топлива.

Обзор рынка нефтяного кокса в Японии

Ожидается, что рынок нефтяного кокса в Японии будет демонстрировать заметный рост в период с 2026 по 2033 год в связи с высоким спросом на энергоэффективное топливо для производства алюминия и стали в стране. Акцент Японии на промышленную автоматизацию, экологически чистые методы производства энергии и стабильное качество топлива способствует внедрению как топливного, так и прокаленного нефтяного кокса. Кроме того, интеграция с передовыми технологиями сжигания и контроля выбросов способствует устойчивому развитию промышленности, обеспечивая рост рынка.

Обзор рынка нефтяного кокса в Китае

В 2025 году китайский рынок нефтяного кокса занимал первое место по объёму выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой индустриализацией страны, развитием цементной и алюминиевой промышленности, а также высокими внутренними нефтеперерабатывающими мощностями. Китай является одним из крупнейших потребителей нефтяного кокса, широко используя его на электростанциях, цементных печах и металлургических заводах. Государственные инициативы, направленные на повышение энергоэффективности, в сочетании с доступностью недорогого нефтяного кокса и развитыми внутренними производственными мощностями являются ключевыми факторами роста рынка.

Доля рынка нефтяного кокса

В отрасли производства нефтяного кокса лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Корпорация Exxon Mobil (США)

- Oxbow Corporation (США)

- Royal Dutch Shell (Великобритания/Нидерланды)

- Aramco Trading (Саудовская Аравия)

- bp America (США)

- Эссар (Индия)

- Reliance Industries Limited (Индия)

- Chevron Corporation (США)

- Валеро (США)

- Indian Oil Corporation Ltd (Индия)

- Trammo, Inc. (США)

- Компания Phillips 66 (США)

- Marathon Petroleum Corporation (США)

- AMINCO RESOURCES LLC. (США)

- HPCL-Mittal Energy Limited (HMEL) (Индия)

- Bharat Petroleum Corporation Limited (Индия)

- Шамокин Карбонс (США)

- Husky Energy Inc. (Канада)

- Rain Carbon Inc. (США)

- Carbograf Industrial SA de CV (Мексика)

Последние события на мировом рынке нефтяного кокса

- В июле 2023 года государственная нефтяная компания Венесуэлы PDVSA подписала два новых экспортных контракта с компаниями Latif Petrol (Турция) и Reussi Trading (Сент-Винсент и Гренадины) на поставку до 1,6 млн тонн нефтяного кокса. Целью соглашений является расширение международной дистрибьюторской сети PDVSA и увеличение продаж нефтяного кокса на мировых рынках. Ожидается, что это увеличит выручку компании, одновременно удовлетворяя растущий спрос промышленности на недорогое высококалорийное топливо. Контракты также укрепляют торговые связи с ключевыми международными партнерами и способствуют общему росту рынка нефтяного кокса за счет повышения доступности поставок и расширения присутствия на рынке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.