Global Pfas Free Foodservice Packaging Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.40 Billion

USD

21.75 Billion

2025

2033

USD

11.40 Billion

USD

21.75 Billion

2025

2033

| 2026 –2033 | |

| USD 11.40 Billion | |

| USD 21.75 Billion | |

| % | |

|

Глобальная сегментация рынка упаковки продуктов питания без PFAS по типу материалов (бумага и картон, биопластики и биопроизводные полимеры, формованные клетчатка / целлюлоза и алюминий), тип продукта (упаковки и линейные изделия, контейнеры для упаковок и навесных покрытий, тарелки, чашки и жидкости, сумки и сумки) и конечный пользователь (рестораны быстрого обслуживания, розничные и супермаркеты, кафе и пекарни и институциональное питание) - отраслевые тенденции и прогноз до 2033 года

Обзор рынка упаковки PFAS-Free Foodservice

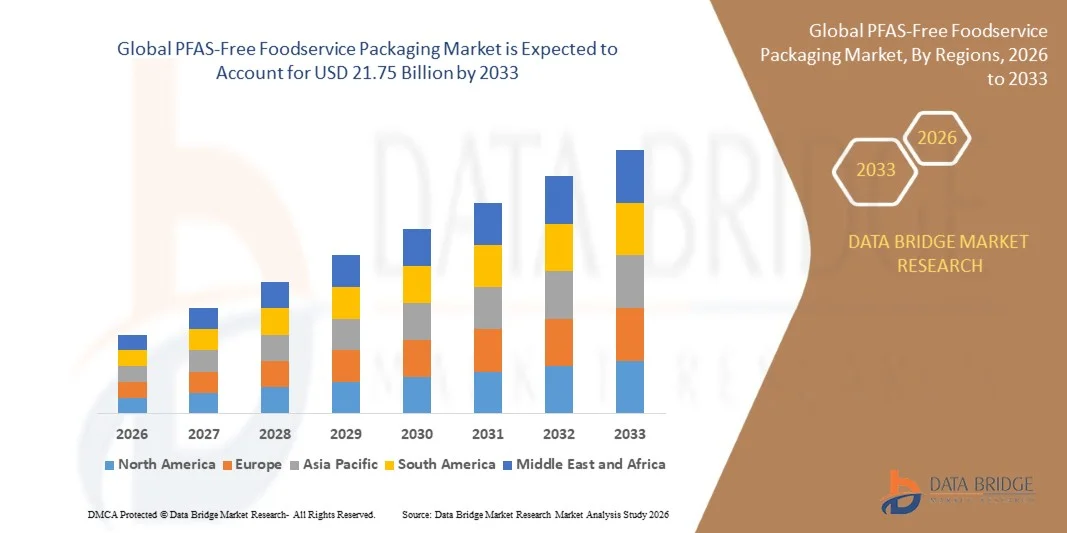

Согласно анализу рынка Data Bridge Market Research Market, рынок упаковки продуктов питания без PFAS был оценен как самый дорогой.11,4 млрд долларов в 2025 годуи, по прогнозам, достигнет21,75 млрд долларов к 2033 годуРастущий в aCAGR 12,30% с 2026 по 2033 годЭтот значительный рост опережает более широкие отраслевые оценки, отражая ускорение регулятивных мер по борьбе с пер- и полифторалкильными веществами (ПФАС) и быстрый переход крупных сетей ресторанов быстрого обслуживания (QSR) к более безопасным и устойчивым альтернативам упаковки. Повышенная осведомленность потребителей о вреде для здоровья и окружающей среды «вечных химических веществ» в сочетании с агрессивными корпоративными мандатами в области устойчивого развития коренным образом меняет ландшафт упаковки пищевых продуктов.

Поскольку юрисдикции по всему миру вводят запреты и ограничения, спрос на инновационные, высокоэффективные и экономически конкурентоспособные решения без PFAS растет по всей глобальной цепочке создания стоимости продуктов питания.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 11,4 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $21,75 млрд

- Прогноз CAGR (2026–2033): 12,30%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке упаковки продуктов питания без PFAS в 2025 году, получив наибольшую долю дохода в 38%. Это лидерство обусловлено ранними и строгими запретами на уровне штатов (например, Калифорния, Нью-Йорк, Вашингтон) и сильными корпоративными обязательствами от основных сетей QSR до поэтапного отказа от PFAS.

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым CAGR, превышающим 8% до 2030 года. Рост обусловлен быстрым расширением секторов общественного питания и QSR, увеличением производственных мощностей в таких странах, как Китай и Малайзия, а также изменением потребительских предпочтений в сторону устойчивой упаковки.

- Сегмент оберток и лайнеров был ведущим типом продукта, захватив около 34,5% дохода в 2024 году, что обусловлено большим объемом использования в сэндвичах, хлебобулочных изделиях и подносах.

- Сегмент ресторанов быстрого обслуживания (QSR) является крупнейшим конечным пользователем, занимая более 41% доли рынка в 2024 году. Крупные сети, такие как McDonald's, Subway и Chipotle, реализуют глобальные мандаты без PFAS, коренным образом меняя всю цепочку поставок.

- Биопластики становятся самым быстрорастущим сегментом материалов с прогнозируемым CAGR 8,6% с 2025 по 2030 год, что обусловлено их улучшенными барьерными свойствами, компостируемостью и способностью соответствовать строгим правилам контакта с пищевыми продуктами.

Сегментация рынка упаковки продуктов питания без PFAS

|

Атрибуты |

PFAS-Free Foodservice Packaging Ключевые идеи рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка упаковки продуктов питания без PFAS

Тенденция: быстрая коммерциализация био-базовых барьерных покрытий

На рынке наблюдается значительный переход от пилотных проектов к промышленному производству барьерных покрытий на биологической и водной основе. Материалы, полученные из морских водорослей, растительных белков (например, Xampla), хитозана и крахмала, обеспечивают смазку и влагостойкость, сопоставимую с PFAS, при соблюдении строгих экологических критериев, таких как компостируемость дома и безопасность на море. Эти покрытия в настоящее время используются крупными сетями QSR в Северной Америке и Европе. Инновации в методах применения, включая встроенную флексографическую печать, позволяют преобразователям эффективно применять эти барьеры без крупных капиталовложений.

Динамика рынка упаковки продуктов питания без PFAS

Ключевой драйвер рынка: более строгие глобальные и государственные запреты PFAS

Агрессивное регулирующее действие является основной движущей силой, создавая необратимый толчок от фторированных химических веществ. Регламент ЕС по упаковке и упаковочным отходам (PPWR) вводит полный запрет на ПФАС в упаковке пищевых продуктов, начиная с августа 2026 года, со строгими ограничениями концентрации. В США несколько штатов, включая Мэн, Нью-Йорк, Вашингтон и Калифорнию, приняли закон, ограничивающий PFAS. Постановление FDA в марте 2025 года о том, что 35 предварительных уведомлений о контактах с пищевыми продуктами больше не эффективны, устанавливает окончательный срок продажи существующей упаковки PFAS, что приводит к повороту всей отрасли.

Ключевое ограничение/вызов: 15-30% Цена Премиум и пробелы в производительности

Несмотря на прогресс, серьезной проблемой является более высокая стоимость на 15-30% по сравнению с устаревшей фторированной упаковкой. Специальные смолы, модифицированные производственные линии и более низкая экономия за счет масштаба увеличивают удельные затраты, влияя на чувствительные к цене сегменты, такие как независимые рестораны и институциональные предприятия общественного питания. Кроме того, в экстремальных условиях, таких как высокая влажность или применение горячих смазок, таких как жареные пищевые контейнеры, современные биобарьерные системы достигают только 70-85% устойчивости к смазке, предлагаемой PFAS, что ограничивает их немедленную пригодность для всех случаев использования.

Ключевые возможности рынка: устойчивое расширение упаковки продуктов питания

Быстрый рост сектора устойчивой упаковки для пищевых продуктов, обусловленный ростом поставок продуктов питания, выноса и QSR, представляет собой огромные рыночные возможности. По мере того, как глобальные поставки продуктов питания и потребление вывоза продолжают расти, спрос на упаковку, которая является устойчивой к нефти и экологически безопасной, растет. Это создает плодородную почву для инноваций в бумажных контейнерах, формованных лотках из волокна и упаковке с барьерным покрытием, которые могут соответствовать строгим стандартам производительности и устойчивости для широкого спектра приложений общественного питания.

Сфера охвата рынка упаковки продуктов питания без PFAS

Рынок упаковки продуктов питания без PFAS сегментирован на основе типа материала, типа продукта, конечного пользователя и региона.

- Тип материала

На основе типа материала рынок сегментирован на бумагу и картон, биопластики и полимеры биологического происхождения, формованное волокно / целлюлозу, алюминий и другие. Paper & Paperboard является ведущим сегментом материалов, который оценивается более чем в 45% рынка в 2024 году из-за его устойчивости, экономической эффективности и адаптивности к покрытиям без PFAS. Сегмент биопластиков, по прогнозам, будет расти самыми быстрыми темпами CAGR (8,6% до 2030 года), что обусловлено его компостируемостью и улучшенными барьерными показателями. Клетчатка также набирает значительную тягу, особенно в Азиатско-Тихоокеанском регионе, что обусловлено расширением мощностей и конкурентоспособностью затрат на подносы и чаши для общественного питания.

- Тип продукта

На основе типа продукта рынок сегментирован на обертки и вкладыши, раскладушки и навесные контейнеры, тарелки, чаши и лотки, чашки и крышки, сумки и мешки и другие. Wraps & Liners занимала самую большую долю рынка (34,5%) в 2024 году, чему способствовали объемные продукты с высоким оборотом, такие как сэндвич-обертки и хлебобулочные листы. Ожидается, что сегмент контейнеров для уплотнений и навесных контейнеров будет устойчиво расти на уровне CAGR 8,3%, что обусловлено растущим спросом на доставку продуктов питания, кухни-призраки и выносные услуги, которые требуют устойчивой к смазке упаковки для горячих входов.

- конечным пользователем

На основе конечного пользователя рынок сегментирован в рестораны быстрого обслуживания (QSR), розничные и супермаркеты, кафе и пекарни, институциональное питание и другие. Сегмент QSR доминировал на рынке в 2024 году, составляя более 41% выручки, из-за корпоративной политики, предписывающей общие пороговые значения органического фтора менее 100 частей на миллион. Сегмент розничной торговли и супермаркетов является самым быстрорастущим конечным пользователем с показателем CAGR 8,67%, поскольку продуктовые сети переходят на упаковку деликатесов, пекарни и мясных лоток в соответствии с надвигающимися местными запретами.

Региональный анализ рынка упаковки продуктов питания без PFAS

Северная Америка доминировала на рынке упаковки продуктов питания без PFAS с долей дохода 36,7% в 2024 году. Руководство региона обусловлено ранними государственными запретами, добровольным руководством по поэтапному отказу от FDA и агрессивными мандатами QSR. Только рынок США был оценен в 11,14 млрд долларов США в 2025 году, что составляет более 30% мировых продаж. Европа является вторым по величине рынком, используя единую структуру PPWR, которая стандартизирует ограничения PFAS и создает предсказуемые сигналы спроса. Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с 8,27% CAGR до 2030 года, что обусловлено массовыми установками линейки формованного волокна в Китае и Малайзии и быстрым расширением секторов QSR и доставки продуктов питания.

США PFAS-Free Foodservice Packaging Market Insight

Рынок США демонстрирует исключительный рост, подпитываемый агрессивным регуляторным ландшафтом (например, запреты Калифорнии, Нью-Йорка, Вашингтона) и значительными политическими факторами федерального и государственного уровня. Руководство FDA по поэтапному отказу и установление жестких сроков продажи в 2025 году привели к быстрой реформации всей отрасли. Крупные сети QSR и розничные продавцы активно переходят на варианты без PFAS, создавая высокий спрос на сертифицированные альтернативы и стимулируя инновации в барьерных покрытиях на биологической и водной основе.

Китай PFAS-Free Foodservice Packaging Market Insight

Китай становится ключевым растущим рынком и экономически эффективным центром производства упаковки без ПФАС. Китайская мощность формованного волокна выросла на 40% в 2024 году, поскольку отечественные гиганты поставок перешли на устойчивые альтернативы. Отечественные производственные мощности добавляют более 100 000 тонн волоконной упаковки в год, экспортируя ее покупателям из США и ЕС. Это увеличение помогает сократить разрыв в стоимости доставки для западных покупателей, делая варианты без PFAS более доступными во всем мире.

Доля рынка упаковки PFAS-Free Foodservice

Индустрия упаковки продуктов питания без PFAS отличается умеренно фрагментированным конкурентным ландшафтом, сочетающим глобальных сотрудников со специализированными новаторами. Ключевые игроки, включая:

- Хухтамаки Ойдж (Финляндия)

- Stora Enso Oyj (Финляндия)

- Smurfit WestRock plc (США)

- Footprint LLC (США)

- Novolex Holdings (США)

- Georgia-Pacific LLC (США)

- Специальные документы UPM (Финляндия)

- Ahlstrom Oyj (Финляндия)

- Duni Group AB (Швеция)

- Vegware Ltd (Великобритания)

- Biopak Pty Ltd (Австралия)

- Genpak LLC (США)

Последние разработки на рынке упаковки продуктов питания без PFAS

- В октябре 2024 года Huhtamaki объявила о стратегическом партнерстве с Xampla для разработки белковых барьерных покрытий для пищевых упаковок.

- В сентябре 2024 года Stora Enso завершила инвестиции в размере 50 миллионов евро (55 миллионов долларов США) в технологию барьерного покрытия на своем заводе в Оулу в Финляндии.

- В сентябре 2024 года Huhtamaki запустила новую линию упаковки для пищевых продуктов без формованного волокна PFAS, предназначенной для QSR и выноса.

- В январе 2024 года Genpak запустила свою линейку продуктов «Harvest Fiber», новую линию упаковки из формованного волокна, разработанную без преднамеренного добавления PFAS.

- В августе 2024 года AkzoNobel запустила свою систему покрытий Interpon Terra для упаковки из контактного металла после получения одобрения FDA.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.