Global Phage Therapy For Antibiotic Resistance Market

Размер рынка в млрд долларов США

CAGR :

%

USD

313.63 Million

USD

1,116.44 Million

2024

2032

USD

313.63 Million

USD

1,116.44 Million

2024

2032

| 2025 –2032 | |

| USD 313.63 Million | |

| USD 1,116.44 Million | |

| % | |

|

Сегментация мирового рынка фаговой терапии устойчивости к антибиотикам по типу терапии (литическая фаговая терапия, лизогенная фаговая терапия и другие), способу введения (перорально, местно, внутривенно и другие), целевому патогену (кишечная палочка, золотистый стафилококк, синегнойная палочка, клебсиелла пневмонии и другие), области применения (здравоохранение, ветеринария , сельское хозяйство и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка фаговой терапии устойчивости к антибиотикам

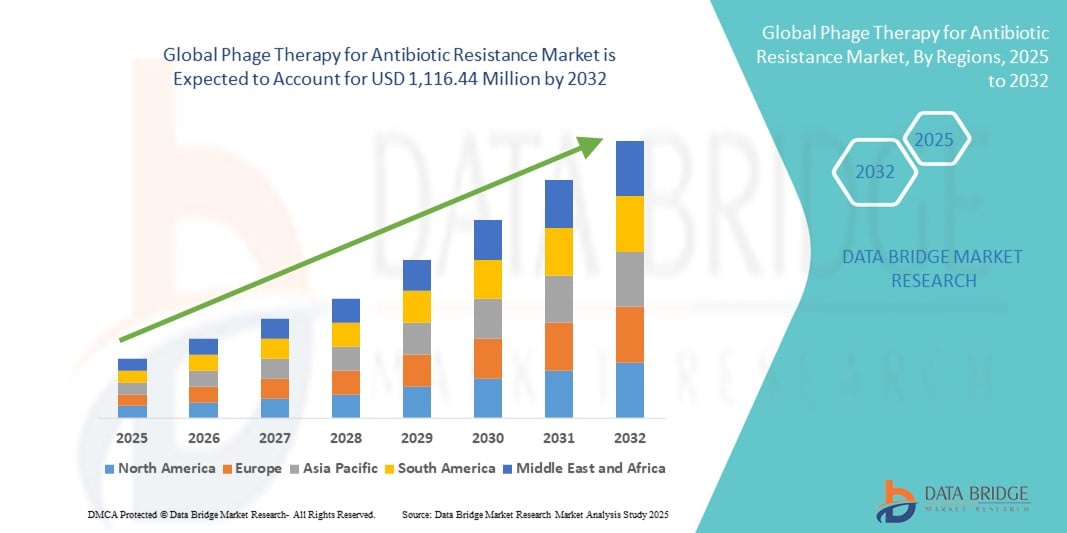

- Объем мирового рынка фаговой терапии устойчивости к антибиотикам оценивался в 313,63 млн долларов США в 2024 году и, как ожидается , достигнет 1 116,44 млн долларов США к 2032 году при среднегодовом темпе роста 17,20% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением и технологическим прогрессом в области терапии на основе бактериофагов и персонализированной медицины, что приводит к увеличению инноваций как в больницах, так и в амбулаторных условиях.

- Кроме того, растущая во всем мире обеспокоенность по поводу инфекций с множественной лекарственной устойчивостью (МЛУ) и ограничения применения традиционных антибиотиков делают фаговую терапию предпочтительным современным методом целенаправленного лечения. Эти факторы ускоряют внедрение фаговой терапии для лечения устойчивости к антибиотикам, тем самым значительно стимулируя рост отрасли.

Анализ рынка фаговой терапии устойчивости к антибиотикам

- Фаготерапия, использующая бактериофаги для выявления и уничтожения устойчивых к антибиотикам бактерий, становится всё более важным инструментом в борьбе с глобальным ростом устойчивости к противомикробным препаратам. Высокая точность воздействия, минимальные побочные эффекты и способность обходить традиционные механизмы действия антибиотиков делают её важнейшим компонентом современных стратегий лечения инфекционных заболеваний.

- Растущий спрос на альтернативные антибиотикам методы лечения обусловлен растущей распространенностью инфекций с множественной лекарственной устойчивостью (МЛУ) и широкой лекарственной устойчивостью (ШЛУ), а также глобальными усилиями здравоохранения по сокращению злоупотребления антибиотиками.

- Северная Америка доминировала на мировом рынке фаговой терапии устойчивости к антибиотикам, заняв наибольшую долю выручки в 40,00% в 2024 году благодаря значительным инвестициям в исследования, развитой биотехнологической инфраструктуре и многочисленным клиническим испытаниям, поддерживаемым правительством США и частными компаниями. США, в частности, лидируют в клиническом внедрении и регуляторных инициативах, направленных на ускорение внедрения фаговой терапии.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке фаговой терапии устойчивости к антибиотикам в прогнозируемый период с 2025 по 2032 год. Этот рост обусловлен высоким уровнем инфекционных заболеваний, увеличением расходов на здравоохранение и повышенным вниманием правительства к программам снижения устойчивости к противомикробным препаратам (УПП) в таких странах, как Индия, Китай и Япония.

- Сегмент здравоохранения доминировал на рынке фаговой терапии устойчивости к антибиотикам с долей рынка в 68,2% в 2024 году, что было обусловлено ростом глобальной устойчивости к антибиотикам, ростом числа внутрибольничных инфекций и нормативной поддержкой клинических испытаний на основе фагов.

Отчет о сфере применения и сегментации рынка фаговой терапии устойчивости к антибиотикам

|

Атрибуты |

Фаговая терапия устойчивости к антибиотикам: ключевые аспекты рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фаговой терапии устойчивости к антибиотикам

Достижения в области интеллектуальных терапевтических систем для целенаправленного уничтожения бактерий

- Значимой и набирающей обороты тенденцией на мировом рынке фаговой терапии для лечения устойчивости к антибиотикам является растущая интеграция передовых биотехнологий и персонализированной медицины. Эти инновации повышают точность и эффективность лечения, а также снижают побочные эффекты у пациентов с множественными лекарственно-устойчивыми бактериальными инфекциями.

- Например, такие компании, как Adaptive Phage Therapeutics и Pherecydes Pharma, разрабатывают фаговые платформы, которые используют секвенирование патогенов в реальном времени для подбора индивидуальных комбинаций бактериофагов для пациентов, что меняет подход врачей к борьбе с супербактериями.

- Также изучаются инструменты машинного обучения для прогнозирования взаимодействий фагов и хозяина, оптимизации составов фаговых коктейлей и мониторинга развития бактериальной резистентности, предлагая динамические планы лечения, адаптированные к профилю резистентности каждой инфекции.

- Недавняя технологическая интеграция также включает в себя интеллектуальные механизмы доставки, такие как инкапсулированные фаги в наноносителях или системы на основе гидрогеля, которые могут высвобождать бактериофаги в ответ на внешние факторы, такие как pH или бактериальные ферменты, обеспечивая локализованную и эффективную дозировку.

- Больницы и научно-исследовательские институты в настоящее время сотрудничают в создании биобанков фагов и интеллектуальных баз данных, позволяющих быстро сопоставлять бактериофаги с инфекциями, специфичными для конкретного пациента. Это ускоряет начало лечения и улучшает клинические результаты, особенно в отделениях интенсивной терапии и послеоперационном периоде.

- Растущий спрос на персонализированную, адаптивную и высокоточную терапию меняет ожидания в области лечения инфекционных заболеваний. В условиях продолжающегося роста устойчивости к антибиотикам во всем мире фаговая терапия, подкрепленная интеллектуальными системами диагностики и доставки, становится важнейшим инструментом в арсенале противомикробных препаратов нового поколения.

Динамика рынка фаговой терапии устойчивости к антибиотикам

Водитель

Растущая потребность в антибиотиках из-за роста устойчивости к ним и ограничений традиционных методов лечения

- Растущая во всем мире распространенность инфекций, устойчивых к антибиотикам, особенно при внутрибольничных инфекциях и хронических ранах, является основной причиной растущего спроса на фаговую терапию.

- Например, в апреле 2024 года компания Adaptive Phage Therapeutics объявила о прогрессе в клинических испытаниях персонализированной фаговой терапии, направленной против полирезистентной синегнойной палочки (Pseudomonas aeruginosa), что свидетельствует о растущем доверии отрасли к решениям на основе фагов. Ожидается, что такие достижения ключевых игроков будут способствовать росту рынка фаговой терапии устойчивости к антибиотикам в прогнозируемый период.

- В то время как системы здравоохранения сталкиваются с неэффективностью лечения традиционными антибиотиками, фаговая терапия предлагает точный и целенаправленный подход к борьбе с бактериальными инфекциями, не нарушая при этом весь микробиом.

- Кроме того, растущие инвестиции государственного и частного секторов в инициативы по борьбе с устойчивостью к противомикробным препаратам (УПП) ускоряют исследования и разработки в области терапии на основе фагов.

- Гибкость фаговой терапии, позволяющая адаптировать её к конкретным инфекциям, особенно с помощью фаговых библиотек и биоинженерии, является её существенным преимуществом. Эта точность привлекает внимание как развитых, так и развивающихся рынков, способствуя её более широкому внедрению.

- Кроме того, регулирующие органы, такие как FDA и EMA, все чаще поддерживают гуманное использование и упрощенные схемы одобрения фаговой терапии, что стимулирует стартапы и исследовательские институты выходить на рынок.

Сдержанность/Вызов

Ограниченная клиническая валидация и неопределенность регулирования

- Несмотря на многообещающие доклинические и ранние результаты, масштабные рандомизированные клинические испытания фаговой терапии остаются ограниченными, что затрудняет ее более широкое медицинское признание.

- Например, изменчивость эффективности фагов из-за специфичности штамма затрудняет разработку стандартизированных методов лечения, усложняя пути регулирования в разных регионах.

- Решение этих проблем требует более тесного сотрудничества между биотехнологическими компаниями, регулирующими органами и академическими учреждениями для определения единых критериев качества, безопасности и эффективности.

- Более того, отсутствие налаженной коммерческой производственной инфраструктуры для фагов и высокая стоимость персонализированной терапии делают масштабируемость проблематичной.

- Несмотря на рост интереса, внедрению на рынок препятствует недостаточная осведомленность среди медицинских работников и скептицизм, связанный с историческим использованием фагов на незападных рынках.

- Чтобы преодолеть эти проблемы, заинтересованные стороны должны сосредоточиться на расширении клинических данных, создании масштабируемых производственных технологий и содействии нормативной прозрачности для укрепления доверия к фаговой терапии как к основному решению.

Рынок фаговой терапии устойчивости к антибиотикам

Рынок сегментирован по типу терапии, способу доставки, целевому возбудителю и области применения.

- По типу терапии

В зависимости от типа терапии рынок фаговой терапии для лечения устойчивости к антибиотикам сегментируется на терапию литическими фагами, терапию лизогенными фагами и другие. Сегмент литической фаговой терапии обеспечил наибольшую долю рынка – 63,4% – в 2024 году благодаря её быстрой бактерицидной активности и меньшему риску переноса вредоносных генов по сравнению с лизогенными типами. Литические фаги мгновенно лизируют бактериальные клетки, что делает их предпочтительным выбором для лечения острых инфекций, вызванных лекарственно-устойчивыми бактериями.

Ожидается, что сегмент терапии лизогенными фагами продемонстрирует самый быстрый среднегодовой темп роста на уровне 21,1% в период с 2025 по 2032 год благодаря растущему интересу исследователей к его возможностям долгосрочной интеграции и потенциальной роли в системах доставки генов. Инновации в области синтетической биологии помогают преодолеть традиционные опасения по поводу безопасности, открывая новые возможности в терапии рака и микробиомной инженерии.

- По способу доставки

В зависимости от способа введения рынок фаговой терапии устойчивости к антибиотикам сегментируется на пероральные, местные, внутривенные и другие. Сегмент местных препаратов занимал наибольшую долю рынка в 38,7% в 2024 году благодаря своей эффективности в лечении локальных инфекций, таких как хронические раны, ожоги и кожные инфекции. Формы для местного применения позволяют наносить препараты непосредственно на кожу, минимизируя системные побочные эффекты и повышая приверженность пациентов лечению.

Ожидается, что сегмент пероральных лекарственных средств будет демонстрировать самый быстрый среднегодовой темп роста в 23,3% в период с 2025 по 2032 год, поскольку достижения в технологиях инкапсуляции улучшают выживаемость фагов в желудочно-кишечном тракте. Этот метод особенно перспективен для лечения желудочно-кишечных инфекций и системных заболеваний посредством модуляции микробиома.

- По целевому патогену

В зависимости от целевого патогена рынок фаговой терапии устойчивости к антибиотикам сегментирован на Escherichia coli, Staphylococcus aureus, Pseudomonas aeruginosa, Klebsiella pneumoniae и другие. Сегмент Escherichia coli занимал наибольшую долю рынка – 29,5% в 2024 году. Это обусловлено высокой глобальной распространённостью инфекций мочевыводящих путей (ИМП) и инфекций кровотока, вызванных E. coli, особенно в учреждениях здравоохранения.

Прогнозируется, что сегмент Klebsiella pneumoniae будет демонстрировать самый высокий среднегодовой темп роста (CAGR) в 25,4% в период с 2025 по 2032 год, поскольку этот патоген является основной причиной полирезистентной внутрибольничной пневмонии и инфекций кровотока. Фаговая терапия, направленная против K. pneumoniae, демонстрирует многообещающие результаты на ранних стадиях клинических испытаний, что открывает значительные возможности для роста.

- По применению

По сфере применения рынок фаговой терапии устойчивости к антибиотикам сегментируется на здравоохранение, ветеринарию, сельское хозяйство и другие. На сегмент здравоохранения в 2024 году пришлась наибольшая доля рынка в 68,2%, что обусловлено ростом глобальной устойчивости к антибиотикам, ростом числа внутрибольничных инфекций и нормативной поддержкой клинических испытаний с использованием фагов.

Ожидается, что в сельскохозяйственном секторе будет наблюдаться самый быстрый среднегодовой темп роста на уровне 22,6% в период с 2025 по 2032 год. Это обусловлено растущей обеспокоенностью по поводу чрезмерного использования антибиотиков в сельском хозяйстве и потребностью в натуральных, не оставляющих остатков альтернативных средствах. Применение фагов в растениеводстве и животноводстве набирает популярность, особенно в Европе и Северной Америке.

Региональный анализ рынка фаговой терапии устойчивости к антибиотикам

- Северная Америка доминировала на рынке фаговой терапии устойчивости к антибиотикам с наибольшей долей выручки в 40,00% в 2024 году, что было обусловлено ростом распространенности инфекций, устойчивых к антибиотикам, значительными инвестициями в биофармацевтические исследования и разработки и ранним внедрением инновационных противомикробных технологий.

- Регион пользуется преимуществами развитой инфраструктуры здравоохранения, сильной нормативно-правовой базы (например, поддержки FDA гуманного использования фагов) и государственно-частных инициатив по борьбе с устойчивостью к противомикробным препаратам (AMR), которые стимулируют внедрение фаговой терапии.

- Более того, растущий интерес со стороны академических институтов и биотехнологических компаний к персонализированной фаговой терапии способствует превращению Северной Америки в центр инноваций в области фаговой терапии.

Обзор рынка фаговой терапии устойчивости к антибиотикам в США

В 2024 году доля рынка фаговой терапии для лечения устойчивости к антибиотикам в США в выручке составила 82,2% в Северной Америке, чему способствовали расширяющиеся программы наблюдения за устойчивостью к противомикробным препаратам (AMR), надежные портфели клинических исследований и стратегическое сотрудничество между фармацевтическими компаниями и научными кругами. Благодаря таким ведущим игрокам, как Adaptive Phage Therapeutics и Armata Pharmaceuticals, стимулирующим инновации, и растущему числу одобренных FDA заявок на новые экспериментальные препараты (IND), США, как ожидается, останутся эпицентром глобальной разработки фаговой терапии.

Обзор европейского рынка фаговой терапии устойчивости к антибиотикам

Ожидается, что рынок фаговой терапии для лечения устойчивости к антибиотикам в Европе будет расти со значительным среднегодовым темпом роста в 16,2% в течение всего прогнозируемого периода. Этот рост объясняется ростом устойчивости к противомикробным препаратам, растущим признанием альтернативных методов лечения и инициативами на уровне ЕС, такими как Совместные действия по борьбе с устойчивостью к противомикробным препаратам (УПП). Такие страны, как Бельгия, Польша и Нидерланды, увеличивают финансирование исследований и клинических испытаний фаговой терапии, при этом регион выигрывает от исторического опыта применения фаговой терапии в Восточной Европе.

Обзор рынка фаговой терапии устойчивости к антибиотикам в Великобритании

Ожидается, что рынок фаговой терапии для лечения устойчивости к антибиотикам в Великобритании будет расти со среднегодовым темпом роста 17,8%, что обусловлено исследовательскими программами, финансируемыми Национальной службой здравоохранения (NHS), сотрудничеством с международными сетями фаговой терапии и растущим спросом на высокоточные методы инфекционного контроля как в амбулаторных, так и в больничных условиях. Ожидается, что продолжающиеся исследования в области муковисцидоза и инфекций протезированных суставов будут способствовать дальнейшему ускорению внедрения препарата на рынок.

Обзор рынка фаговой терапии устойчивости к антибиотикам в Германии

Ожидается, что рынок фаговой терапии устойчивости к антибиотикам в Германии будет расти среднегодовыми темпами на 15,4%, чему будет способствовать растущий спрос на инновационные биологические препараты, развитая биотехнологическая инфраструктура и высокие результаты исследований в таких институтах, как Гельмгольц и Фраунгофер. Акцент Германии на устойчивом развитии и биобезопасности стимулирует инвестиции в производство фагов и соблюдение нормативных требований.

Обзор рынка фаговой терапии устойчивости к антибиотикам в Азиатско-Тихоокеанском регионе

Рынок фаговой терапии устойчивости к антибиотикам в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в 24,0% в течение прогнозируемого периода (2025–2032). Этот рост обусловлен большим количеством пациентов с резистентными к противомикробным препаратам инфекциями, ростом расходов на здравоохранение и государственной поддержкой биотехнологических центров. Такие страны, как Индия, Китай и Южная Корея, вкладывают значительные средства в исследования фагов, а новые игроки создают банки фагов и производственные мощности.

Обзор рынка фаговой терапии устойчивости к антибиотикам в Японии

Рынок фаговой терапии устойчивости к антибиотикам в Японии демонстрирует среднегодовой темп роста 18,5% благодаря старению населения и росту заболеваемости внутрибольничными инфекциями. Исследовательские университеты и биотехнологические стартапы инвестируют в новые технологии скрининга фагов и методы их доставки. Государственное финансирование программ по снижению устойчивости к противомикробным препаратам также способствует развитию рынка.

Обзор рынка фаговой терапии устойчивости к антибиотикам в Китае

На китайский рынок фаговой терапии устойчивости к антибиотикам пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе в 2024 году (39%), что обусловлено стремлением страны к разработке альтернатив антибиотикам, поддержкой со стороны национальных органов здравоохранения и развитием биотехнологических инкубаторов, ориентированных на персонализированную медицину. Благодаря мощным местным производственным мощностям и масштабному клиническому спросу Китай позиционирует себя как ведущий рынок фаговой терапии в следующем десятилетии.

Доля рынка фаговой терапии устойчивости к антибиотикам

Индустрию фаговой терапии устойчивости к антибиотикам в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- PhagePro (США)

- Armata Pharmaceuticals, Inc. (США)

- Adaptive Phage Therapeutics, Inc. (США)

- Корпорация ContraFect (США)

- Ферецид Фарма (Франция)

- Enbiotix, Inc. (США)

- Locus Biosciences, Inc. (США)

- Intralytix, Inc. (США)

- Theriva Biologics, Inc. (США)

- Eligo Bioscience (Франция)

- Phagelux, Inc. (Китай)

- Micreos Human Health BV (Нидерланды)

- TechnoPhage SA (Португалия)

- Biocontrol Ltd. (Великобритания)

- Ichnos Sciences (Швейцария)

- Гонконгский центр фаговой терапии (Гонконг)

- Корпорация Ampliphi Biosciences (США)

- Fixed-Phage Limited (Великобритания)

- Targen Pharma (Аргентина)

- Twist Bioscience (США)

Последние разработки на мировом рынке фаговой терапии устойчивости к антибиотикам

- В августе 2024 года исследование фазы II компании Locus, опубликованное в журнале The Lancet Infectious Diseases, оценило эффективность фагового коктейля LBP‑EC01, усиленного CRISPR-Cas3, для лечения инфекций мочевыводящих путей. Это стало важной вехой в развитии фаговой терапии с использованием генно-инженерных методов.

- В июне 2025 года компания SNIPR Biome, базирующаяся в штате Делавэр, ввела дозу первому пациенту в рамках своего исследования фазы 1b SNIPR001 — фаговой терапии с использованием CRISPR-Cas для предотвращения инфекций у онкологических пациентов после трансплантации стволовых клеток.

- В феврале 2025 года исследователи Калифорнийского университета в Сан-Франциско показали, как «гигантские фаги» обходят бактериальную защиту с помощью белкового «щита». Это понимание имеет важное значение для разработки более эффективных методов фаговой терапии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.