Global Pharma E Commerce Market

Размер рынка в млрд долларов США

CAGR :

%

USD

14.70 Billion

USD

74.57 Billion

2024

2032

USD

14.70 Billion

USD

74.57 Billion

2024

2032

| 2025 –2032 | |

| USD 14.70 Billion | |

| USD 74.57 Billion | |

| % | |

|

Сегментация мирового рынка электронной коммерции в фармацевтической отрасли по видам продукции (рецептурные и безрецептурные препараты), конечным потребителям (прямые продажи, дистрибьюторы и онлайн-продажи) — тенденции отрасли и прогноз до 2032 года

Размер фармацевтического рынка электронной коммерции

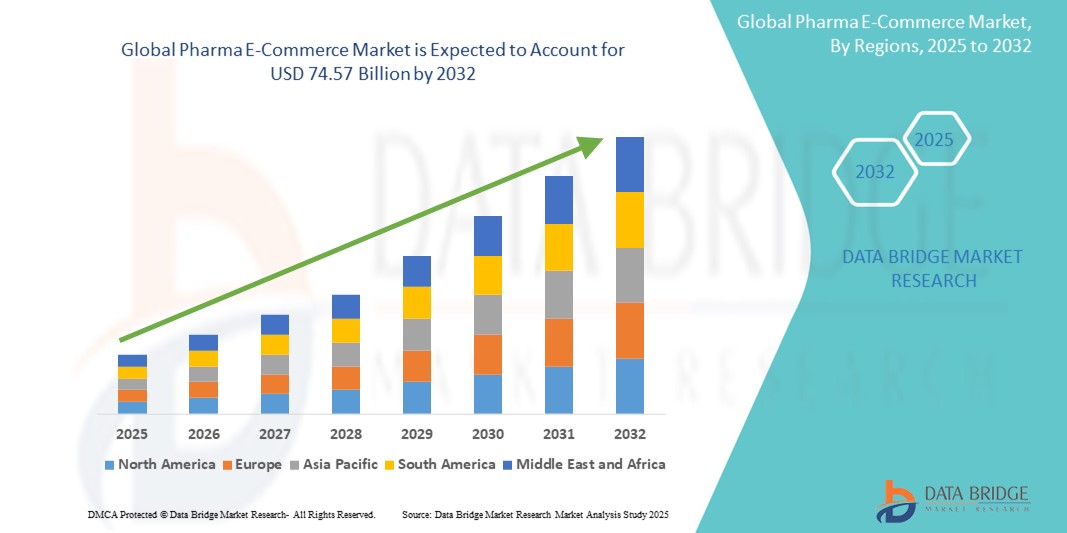

- Мировой рынок электронной коммерции в фармацевтической отрасли в 2024 году оценивался в 14,70 млрд долларов США и, как ожидается, достигнет 74,57 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год среднегодовой темп роста рынка, вероятно, составит 22,50%, в первую очередь за счет растущего внедрения онлайн-платформ фармацевтической деятельности на мировом рынке электронной коммерции в сфере фармацевтики.

- Этот рост обусловлен такими факторами, как растущее предпочтение потребителей онлайн-покупкам, растущее проникновение интернет-доступа в странах с развивающейся экономикой и растущий спрос на доставку лекарств на дом.

Анализ рынка электронной коммерции в фармацевтической отрасли

- Наблюдается заметный сдвиг в сторону интернет-аптек, поскольку потребители ищут удобство доставки на дом и возможность легко сравнивать цены и продукты.

- Платформы электронной коммерции интегрируют такие технологии, как искусственный интеллект и аналитика данных, чтобы предлагать персонализированные рекомендации и улучшать качество обслуживания клиентов.

- Несмотря на рост, рынок сталкивается с проблемами, связанными с поддельными лекарствами и соблюдением нормативных требований, что требует принятия строгих мер для обеспечения безопасности потребителей.

- Например, Amazon вышла на рынок электронной коммерции в сфере фармацевтики, предлагая рецептурные препараты и товары для здоровья, тем самым расширяя свой портфель товаров для здравоохранения.

- Рынок электронной коммерции в фармацевтической отрасли стремительно развивается, причем технологический прогресс и меняющиеся потребительские предпочтения играют решающую роль в его расширении.

Область отчета и сегментация фармацевтического рынка электронной коммерции

|

Атрибуты |

Ключевые аспекты фармацевтического рынка электронной коммерции |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции фармацевтического рынка электронной коммерции

« Интеграция телемедицины с фармацевтической электронной коммерцией »

- Фармацевтические платформы электронной коммерции всё чаще интегрируют услуги телемедицины, предлагая комплексный подход к здравоохранению. Эта интеграция позволяет пациентам консультироваться с медицинскими работниками удалённо и получать рецепты, которые могут быть реализованы непосредственно в интернет-аптеках.

- Например, компания Pfizer планирует запустить онлайн-платформу для прямых продаж потребителям, которая свяжет клиентов в США с независимыми консультантами по телемедицине и партнерами по выдаче лекарств, стремясь упростить доступ к таким препаратам, как «Паксловид» и «Запрет».

- Потребители ищут более удобные варианты взаимодействия со своим здравоохранением, что обуславливает спрос на платформы, объединяющие телемедицину с фармацевтическими услугами.

- Например, аптека Amazon Pharmacy переживает стремительный рост, отчасти из-за высокого спроса на препараты против ожирения, и изучает такие возможности, как доставка в тот же день и потенциальная доставка дронами для повышения удобства клиентов.

- Достижения в области технологий, такие как искусственный интеллект и аналитика данных, позволяют платформам электронной коммерции предлагать персонализированные медицинские услуги. Эти технологии помогают назначать лекарства с учетом индивидуальных особенностей здоровья и предыдущих покупок, улучшая общее качество обслуживания пациентов.

- Стратегическое сотрудничество фармацевтических компаний и платформ электронной коммерции способствует интеграции услуг телемедицины. Цель этого партнерства — обеспечить бесперебойный доступ к медицинскому обслуживанию, сочетая медицинские консультации с удобным доступом к лекарственным препаратам, тем самым расширяя охват и повышая эффективность медицинских услуг.

Динамика рынка электронной коммерции в фармацевтической отрасли

Водитель

« Растущая популярность интернет-аптек »

- Глобальная тенденция к электронной коммерции существенно повлияла на фармацевтический сектор: все больше потребителей выбирают интернет-аптеки из-за удобства доставки на дом и возможности легко сравнивать цены.

- Фармацевтические платформы электронной коммерции все чаще интегрируют услуги телемедицины, позволяя пациентам удаленно консультироваться с поставщиками медицинских услуг и получать рецепты, которые могут быть выполнены непосредственно в интернет-аптеках.

- Внедрение искусственного интеллекта и аналитики данных позволяет интернет-аптекам предлагать персонализированные рекомендации и улучшать обслуживание клиентов, улучшая общий пользовательский опыт.

- Реформы нормативно-правового регулирования в различных регионах оптимизируют процессы выписки рецептов онлайн и обеспечивают лучший надзор за цифровыми аптеками, способствуя созданию благоприятной среды для роста электронной коммерции в фармацевтической отрасли.

- Растущее проникновение смартфонов и доступа в Интернет на развивающихся рынках открывает для интернет-аптек значительные возможности для расширения своего охвата и клиентской базы.

Возможность

« Расширение на развивающихся рынках »

- Растущее проникновение Интернета на развивающихся рынках обеспечивает интернет-аптекам обширную клиентскую базу, что способствует расширению рынка.

- Правительства стран с развивающимися рынками реализуют инициативы по продвижению решений в области цифрового здравоохранения, создавая благоприятную среду для роста электронной коммерции в фармацевтической отрасли.

- Сотрудничество между интернет-аптеками и местными поставщиками медицинских услуг может улучшить предоставление услуг и расширить охват в различных регионах на развивающихся рынках.

- Адаптация услуг к конкретным потребностям и предпочтениям потребителей на развивающихся рынках может способствовать росту лояльности и популярности среди клиентов.

- Интернет-аптеки могут предложить экономически выгодные решения для доступа к лекарствам, решая проблему доступности, распространенную на развивающихся рынках.

Сдержанность/Вызов

«Поддельные лекарства»

- Необходимость разобраться в сложных и разнообразных нормативных требованиях в разных регионах создает значительные трудности для интернет-аптек, стремящихся к глобальному расширению.

- Распространенность поддельных лекарств на фармацевтическом рынке электронной коммерции вызывает опасения по поводу безопасности пациентов и подрывает доверие потребителей.

- Обеспечение безопасности конфиденциальной информации пациентов и соблюдение правил защиты данных являются важнейшими задачами для интернет-аптек.

- Внедрение строгих процессов проверки для подтверждения легитимности интернет-аптек может замедлить расширение рынка и увеличить эксплуатационные расходы.

- Опасения относительно подлинности лекарств и надежности интернет-аптек могут удерживать потребителей от использования услуг электронной аптеки, ограничивая рост рынка.

Сфера охвата фармацевтического рынка электронной коммерции

Рынок сегментирован по признаку продукта и конечного пользователя.

|

Сегментация |

Подсегментация |

|

По продукту |

|

|

Конечным пользователем |

|

Региональный анализ фармацевтического рынка электронной коммерции

« Северная Америка является доминирующим регионом на рынке электронной коммерции в фармацевтической отрасли »

- США являются ключевым фактором, поскольку значительная часть населения все чаще обращается к интернет-аптекам за рецептурными и безрецептурными препаратами.

- Регион пользуется преимуществами развитой инфраструктуры здравоохранения, высокого уровня проникновения Интернета и благоприятной регуляторной политики.

- Внедрение строгих правил конфиденциальности данных, таких как HIPAA, способствовало повышению доверия к платформам электронной коммерции, гарантируя потребителям уверенность в покупке лекарств онлайн.

- Высокий спрос на оздоровительные продукты, нутрицевтики и удобство в сфере медицинских услуг способствуют устойчивому росту в этом регионе.

« Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зарегистрированы самые высокие темпы роста »

- Такие страны, как Китай, Индия и Япония, находятся на переднем крае этого расширения, чему способствуют надежная инфраструктура и государственные инициативы, продвигающие цифровое здравоохранение.

- Большая численность населения региона в сочетании с растущим спросом на лекарства, товары для здоровья и онлайн-услуги здравоохранения создают значительные возможности для роста.

- Развивающиеся рынки, где доступ к физическим аптекам ограничен, предлагают неиспользованный потенциал для платформ электронной коммерции.

- Регулирующие органы в регионе постепенно улучшают свою позицию в отношении онлайн-продаж фармацевтической продукции, способствуя созданию более безопасной и структурированной среды для компаний электронной коммерции.

Доля фармацевтического рынка электронной коммерции

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- AbbVie Inc (США)

- Ауробиндо Фарма (Индия)

- Pfizer Inc. (США)

- Walmart Inc. (США)

- Walgreen Co. (США)

- Express Scripts (США)

- Компания Kroger (США)

- L Rowland & Co (Великобритания)

- DocMorris (Швейцария)

- Giant Eagle, Inc. (США)

- OptumRx, Inc. (США)

- CVS Health (США)

- Merck & Co., Inc. (США)

- Thermo Fisher Scientific (США)

Последние события на мировом рынке электронной коммерции в фармацевтической отрасли

- В октябре 2024 года аптека Amazon Pharmacy запустила доставку рецептурных препаратов в тот же день в Лос-Анджелесе и Нью-Йорке, планируя расширить её ещё на 12 городов к концу 2024 года. Эта услуга использует искусственный интеллект и машинное обучение для ускорения выполнения рецептов, повышая удобство для клиентов.

- В марте 2024 года компания Eli Lilly заключила партнерское соглашение с Amazon Pharmacy для доставки препарата для похудения Zepbound и других лекарственных средств через свой веб-сайт, предназначенный для прямых продаж потребителям.

- В январе 2024 года компания Eli Lilly and Company запустила платформу LillyDirect для людей, страдающих ожирением, мигренью и диабетом в США. Эта платформа предоставляет ресурсы по лечению заболеваний и прямую доставку на дом некоторых лекарств Lilly для жителей США.

- В декабре 2024 года канадская финтех-компания Nuvei Corporation в партнерстве с Familiprix запустила программу электронной коммерции, позволяющую фармацевтам принимать онлайн-платежи. Эта инициатива направлена на повышение уровня приема платежей и упрощение процесса оформления заказов для онлайн-покупателей, что позволит более 400 независимым аптекам в Квебеке и Нью-Брансуике выйти на онлайн-рынок.

- В марте 2023 года компания Roman Pharma объявила о намерении запустить интернет-магазин, работающий по принципу «прямой продажи потребителю» (D2C), как способ увеличения продаж. Платформа предлагает широкий ассортимент нутрицевтиков, таких как витамины, минералы, растительные добавки и другие пищевые добавки, предоставляя потребителям удобный способ получения премиальных продуктов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ЭЛЕКТРОННОЙ КОММЕРЦИИ В ФАРМАЦЕВТИЧЕСКОЙ ОТРАСЛИ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ РАЗМЕРА ГЛОБАЛЬНОГО РЫНКА ЭЛЕКТРОННОЙ КОММЕРЦИИ В ФАРМАЦЕВТИЧЕСКОЙ ПРОМЫШЛЕННОСТИ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ДАННЫЕ ОБ ОБЪЕМЕ ПРОДАЖ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ КОММЕРЦИИ В ФАРМАЦЕВТИЧЕСКОЙ СФЕРЕ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5.3 СТРАТЕГИИ ЭЛЕКТРОННОЙ КОММЕРЦИИ ПРОИЗВОДИТЕЛЕЙ ФАРМАЦЕВТИЧЕСКОЙ ПРОДУКЦИИ

5.3.1 США

5.3.1.1. ГСК

5.3.1.2. НОВАРТИС

5.3.1.3. МЕРК

5.3.1.4. ПФАЙЗЕР

5.3.1.5. АСТРАЗЕНЕКА

5.3.1.6.БМС

5.3.1.7. АББВИ

5.3.1.8. АМГЕН

5.3.1.9. РОШ

5.3.1.10. НОВОНОРДИСК

5.3.1.11. ЛИЛЛИ

5.3.1.12. ВИАТРИС

5.3.1.13. ОРГАНОН

5.3.1.14. ДРУГИЕ

5.3.2 ОСТАЛЬНОЙ МИР

5.3.2.1. ГСК

5.3.2.2. НОВАРТИС

5.3.2.3. МЕРК

5.3.2.4. ПФАЙЗЕР

5.3.2.5. АСТРАЗЕНЕКА

5.3.2.6.БМС

5.3.2.7. АББВИ

5.3.2.8. АМГЕН

5.3.2.9. РОШ

5.3.2.10. НОВОНОРДИСК

5.3.2.11. ЛИЛЛИ

5.3.2.12. ВИАТРИС

5.3.2.13. ОРГАНОН

5.3.2.14. ДРУГИЕ

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9. ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

11. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

11.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

11.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

11.2.1 КЛАСС I

11.2.2 КЛАСС II

11.2.3 КЛАСС III

11.3 НОРМАТИВНЫЕ ДОКУМЕНТЫ

11.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

11.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

11.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

12 СТРУКТУРА ВОЗМЕЩЕНИЯ

13 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

14 УСТАНОВЛЕННЫХ БАЗОВЫХ ДАННЫХ

15 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

16 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

16.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

16.2 КАПИТАЛЬНЫЕ РАСХОДЫ

16.3 Тенденции капитальных затрат

16.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

16.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

16.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

16.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

16.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

16.9 ПОЛИТИКА ГОСУДАРСТВА

16.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

17 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ТОРГОВЛИ ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ, ПО ПРОДУКТАМ

17.1 ОБЗОР

17.2 РЕЦЕПТУРНЫЕ ЛЕКАРСТВЕННЫЕ ПРЕПАРАТЫ

17.2.1 АНАЛЬГЕТИКИ

17.2.1.1. ПАРАЦЕТАМОЛ

17.2.1.2. ФЕНТАНИЛ

17.2.1.3. ТРАМАДОЛ

17.2.1.4. Ацетаминофен

17.2.1.5. ДРУГИЕ

17.2.2 ИММУНОДЕПРЕССИВЫ

17.2.2.1. АЗАТИОПРИН

17.2.2.2. ЦИКЛОСПОРИНО

17.2.2.3. МИКОФЕНОЛЯТ МОФЕТИЛ

17.2.2.4. ДРУГИЕ

17.2.3 АНТИДЕПРЕССАНТ

17.2.3.1. РИСПЕРИДОН

17.2.3.2. ОЛАНЗАПИН

17.2.3.3. ТРИФЛУОПЕРАЗИН

17.2.3.4. ХЛОРДИАЗЕПОКСИД

17.2.3.5. ДРУГИЕ

17.2.4 ПРОТИВОИНФЕКЦИОННЫЕ СРЕДСТВА

17.2.4.1. АНТИБИОТИКИ

17.2.4.1.1. АМОКСИЦИЛЛИН

17.2.4.1.2. МЕТРОНИДАЗОЛ

17.2.4.1.3. ДОКСИЦИКЛИН

17.2.4.1.4. ЦИПРОФЛОКСАЦИН

17.2.4.1.5. ЛЕВОФЛОКСАЦИН

17.2.4.1.6. ДРУГИЕ

17.2.4.2. ПРОТИВОВИРУСНЫЕ

17.2.4.2.1. АЦИКЛОВИР

17.2.4.2.2. АБАКАВИР

17.2.4.2.3. Лопинавир

17.2.4.2.4. ОСЕЛЬТАМИВИР

17.2.4.2.5. ДРУГИЕ

17.2.4.3. ПРОТИВОГРИБКОВЫЕ

17.2.4.3.1. КЛОТРИМАЗОЛ

17.2.4.3.2. ИТРАКОНАЗОЛ

17.2.4.3.3. НИСТАТИН

17.2.4.3.4. ВОРИКОНАЗОЛ

17.2.4.3.5. ФЛУКОНАЗОЛ

17.2.4.3.6. ДРУГИЕ

17.2.4.4. ДРУГИЕ

17.2.5 ПРОТИВОВОСПАЛИТЕЛЬНЫЕ

17.2.5.1. ДИКЛОФЕНАК

17.2.5.2. ИБУПРОФЕН

17.2.5.3. НАПРОКСЕН

17.2.5.4. ПРЕДНИЗОЛОН

17.2.5.5. ДРУГИЕ

17.2.6 МОЧЕОПРЕПАРАТЫ

17.2.6.1. СПИРОНОЛАКТОН

17.2.6.2. ГИДРОХЛОРОТИАЗИД

17.2.6.3. ФУРОСЕМИД

17.2.6.4. ДРУГИЕ

17.2.7 Желудочно-кишечный тракт

17.2.7.1. ЭЗОМОПРАЗОЛ

17.2.7.2. ОМЕПРАЗОЛ

17.2.7.3. РАНИТИДИН

17.2.7.4. ЛОПЕРАМИД

17.2.7.5. ДРУГИЕ

17.2.8 СЕРДЕЧНО-СОСУДИСТЫЕ

17.2.8.1. Атенолол

17.2.8.2. МОЛСИДОМИН

17.2.8.3. ДИГОКСИН

17.2.8.4. ВЕРАПАМИЛ

17.2.8.5. ДРУГИЕ

17.3 ВАКЦИНЫ

17.3.1 ВАКЦИНА ПРОТИВ ЭБОЛЫ

17.3.2 ВАКЦИНА ПРОТИВ ВИРУСА ПАПИЛЛОМЫ ЧЕЛОВЕКА

17.3.3 ВАКЦИНА ПРОТИВ КОРИ, ПАРОТИТА И КРАСНУХИ

17.3.4 ВАКЦИНА ПРОТИВ ГЕМОФИЛЯ В

17.3.5 ПНЕВМОКОККОВАЯ ВАКЦИНА

17.3.6 ВАКЦИНА ПРОТИВ ГЕПАТИТА В

17.3.7 ВАКЦИНА ПРОТИВ РОТАВИРУСА

17.3.8 ВАКЦИНА ПРОТИВ ГЕПАТИТА А

17.3.9 ВАКЦИНА БЦЖ

17.3.10 ВАКЦИНА ПРОТИВ ВИРУСА ВЕТРЯНОЙ ОСПЫ

17.3.11 ВАКЦИНЫ ПРОТИВ ДИФТЕРИИ И СТОЛБНЯКА

17.3.12 ВАКЦИНЫ ПРОТИВ ОПОЯСЫВАЮЩЕГО ЛИШАЯ

17.3.13 ДРУГИЕ

17.4 СПЕЦИАЛИЗИРОВАННЫЕ ЛЕКАРСТВЕННЫЕ ПРЕПАРАТЫ

17.4.1 Желудочно-кишечный тракт

17.4.1.1. АФИНИТОР

17.4.1.2. АЙВАКИТ

17.4.1.3. БРАФТОВИ

17.4.1.4. КИРАМЗА

17.4.1.5. ЭНХЕРТУ

17.4.1.6. ЛЕЙКОВОРИН КАЛЬЦИЙ

17.4.1.7. ЛЕНВИМА

17.4.1.8.ЛОНСУРФ

17.4.1.9. ЛИНПАРЗА

17.4.1.10. Нексавар

17.4.1.11. ПЕМАЗИР

17.4.1.12. QINLOCK

17.4.1.13. СТИВАРГА

17.4.1.14. СУТЕНТ

17.4.1.15. ТАРЦЕВА

17.4.1.16. Тецентрик

17.4.1.17. ТИБСОВО

17.4.1.18.ВЕЛИРЕГ

17.4.1.19.КСЕЛОДА

17.4.1.20.КСЕРМЕЛО

17.4.2 МОЗГ

17.4.2.1. ГЛЕОСТИН

17.4.2.2. МАТУЛАН

17.4.2.3.ТЕМОДАР

17.4.3 ГРУДЬ

17.4.3.1. АФИНИТОР

17.4.3.2. АНАСТРОЗОЛ

17.4.3.3. АРОМАЗИН

17.4.3.4. ЭНХЕРТУ

17.4.3.5. ЭВЕРОЛИМУС

17.4.3.6.ФЕМАРА

17.4.3.7. ИБРАНС

17.4.3.8. КИСКАЛИ

17.4.3.9. ЛИНПАРЗА

17.4.3.10.МЕГАС

17.4.3.11. МЕТОТРЕКСАТ

17.4.3.12. НЕРЛИНКС

17.4.3.13. ОРСЕРДУ

17.4.3.14. PIQRAY

17.4.3.15. СОЛТАМОКС

17.4.3.16. ТАЛЗЕННА

17.4.3.17. ТРОДЕЛЬВИ

17.4.3.18. ТУКЫСА

17.4.3.19. Тайкерб

17.4.3.20. ВЕРЗЕНИО

17.4.3.21.КСЕЛОДА

17.4.3.22. ДРУГИЕ

17.4.4 МОЧЕПОЛОВЫЕ

17.4.4.1. АФИНИТОР

17.4.4.2. БАВЕНСИО

17.4.4.3. КАБОМЕТИКС

17.4.4.4. КАСОДЕКС

17.4.4.5. ЕРЛЕАДА

17.4.4.6.ФОТИВДА

17.4.4.7.ИНЛИТА

17.4.4.8. ЛЕНВИМА

17.4.4.9.ЛУПРОН

17.4.4.10. ЛИНПАРЗА

17.4.4.11. Нексавар

17.4.4.12. НИЛАНДРОН

17.4.4.13.НУБЕКА

17.4.4.14.ОРГОВИКС

17.4.4.15. РАПАМУНЕ

17.4.4.16. РУБРАКА

17.4.4.17. СУТЕНТ

17.4.4.18. ТРОДЕЛЬВИ

17.4.4.19.ВОТРИЕНТ

17.4.4.20.ВЕЛИРЕГ

17.4.4.21.КСТАНДИ

17.4.4.22. ЁНСА

17.4.4.23. ЗИТИГА

17.4.5 ГИНЕКОЛОГИЯ

17.4.5.1. ГЕКСАЛЕН

17.4.5.2. ГИДРЕЯ

17.4.5.3. ЭЛАХЕРЕ

17.4.5.4. ЛЕНВИМА

17.4.5.5. ЛИНПАРЗА

17.4.5.6. РУБРАКА

17.4.5.7. ЗЕЮЛА

17.4.6 ГОЛОВА, ШЕЯ И ЩИТОВИДНАЯ ЖЕЛЕЗА

17.4.6.1. КАПРЕЛСА

17.4.6.2. ГАВРЕТО

17.4.6.3. ГИДРЕЯ

17.4.6.4. ЛЕНВИМА

17.4.6.5. Нексавар

17.4.6.6. РЕТЕВМО

17.4.7 ГЕМАТОЛОГИЧЕСКИЙ

17.4.7.1. АГРИЛИН

17.4.7.2. АЛКЕРАН

17.4.7.3. БЕСПОНСА

17.4.7.4. БЕСРЕМИ

17.4.7.5. БОСУЛИФ

17.4.7.6. БРУКИНСА

17.4.7.7. КАЛЬКВЕНЦИЯ

17.4.7.8.КОПИКТРА

17.4.7.9.ЦИТОКСАН

17.4.7.10. ДОПТЕЛЕТ

17.4.7.11. ГЛИВЕК

17.4.7.12. ГИДРЕЯ

17.4.7.13.ИДХИФА

17.4.7.14. ИМБРУВИКА

17.4.7.15.ИНКОВИ

17.4.7.16.ИНРЕБИК

17.4.7.17. ДЖАКАФИ

17.4.7.18. ДЖАЙПИРКА

17.4.7.19. ЛЕЙКОВОРИН КАЛЬЦИЙ

17.4.7.20. ЛЕЙКЕРАН

17.4.7.21. МЕТОТРЕКСАТ

17.4.7.22. МОНДЖУВИ

17.4.7.23. МИЛОТАРГ

17.4.7.24. НИНЛАРО

17.4.7.25. ОНУРЭГ

17.4.7.26.ПОЛИВЫ

17.4.7.27. ПОМАЛИСТ

17.4.7.28.ПРОМАКТА

17.4.7.29. ПУРИНЕТОЛ

17.4.7.30.РЕВЛИМИД

17.4.7.31. РЕЗЛИДИЯ

17.4.7.32. РЕЗУРОК

17.4.7.33. RYDAPT

17.4.7.34. САРКЛИЗА

17.4.7.35.Сцембликс

17.4.7.36. СПАЙСЕЛ

17.4.7.37. ТАРГРЕТИН

17.4.7.38. ТАСИГНА

17.4.7.39. ТАВАЛИССЕ

17.4.7.40. ТАЛОМИД

17.4.7.41. ТИБСОВО

17.4.7.42. Третиноин

17.4.7.43. ВЕНКЛЕКСТА

17.4.7.44.ВИДАЗА

17.4.7.45. ВОНДЖО

17.4.7.46.ХОСПАТА

17.4.7.47.XPOVIO

17.4.7.48. ЗИДЕЛИГ

17.4.8 ЛЕГКИЕ

17.4.8.1. АФИНИТОР

17.4.8.2. АЛЕЦЕНСА

17.4.8.3. АЛУНБРИГ

17.4.8.4. КОТЕЛЛИК

17.4.8.5. КИРАМЗА

17.4.8.6. Эрлотиниб

17.4.8.7. ЭКСКЛЮЗИВНОСТЬ

17.4.8.8. ГАВРЕТО

17.4.8.9. ГИКАМТИН

17.4.8.10. ИМФИНЗИ

17.4.8.11.ИРЕССА

17.4.8.12.КРАЗАТИ

17.4.8.13. ЛОРБРЕНА

17.4.8.14. ЛУМАКРАС

17.4.8.15. МЕТОТРЕКСАТ

17.4.8.16. ПОРТРАЦЦА

17.4.8.17. РЕТЕВМО

17.4.8.18. РОЗЛИТРЕК

17.4.8.19. ТАБРЕКТА

17.4.8.20. ТАГРИССО

17.4.8.21. ТЕПМЕТКО

17.4.8.22. ВЕПЕСИД

17.4.8.23. ВИЗИМПРО

17.4.8.24. XALKORI

17.4.9 Меланома и базальноклеточная карцинома

17.4.9.1. БАВЕНСИО

17.4.9.2. БРАФТОВИ

17.4.9.3. КОТЕЛЛИК

17.4.9.4. ЭРИВЕДЖ

17.4.9.5. МЕКИНИСТ

17.4.9.6. МЕКТОВИ

17.4.9.7. ОДОМЗО

17.4.9.8. ТАФИНЛАР

17.4.9.9.ЗЕЛБОРАФ

17.4.10 РЕДКИЕ И СЛОЖНЫЕ ТЕРАПИИ

17.4.10.1. КАБЛИВИ

17.4.10.2. РАСПЫЛЕНИЕ

17.4.10.3. ФЬЯРРО

17.4.10.4. ГАМИФАНТ

17.4.10.5. КИНЕРЕТ

17.4.10.6. ЛИВЕНСИТИ

17.4.10.7. ЛУПКИНИС

17.4.10.8.НУЛИБРИ

17.4.10.9. ПИРУКИНД

17.4.10.10. SKYCLARYS

17.4.10.11. TARPEYO

17.4.10.12. ТУРАЛИО

17.4.10.13. ВИЙОИС

17.4.11 ДРУГИЕ СПЕЦИАЛЬНЫЕ ПРОДУКТЫ

17.5 БЕЗРЕЦЕПТУРНЫЕ ЛЕКАРСТВЕННЫЕ ПРЕПАРАТЫ

17.5.1 АНТАЦИДЫ

17.5.1.1. Антациды на основе карбоната алюминия

17.5.1.2. АНТАЦИДЫ НА ОСНОВЕ КАРБОНАТА КАЛЬЦИЯ

17.5.1.3. АНТАЦИДЫ НА ОСНОВЕ ОКСИДА МАГНИЯ

17.5.1.4. АНТАЦИДЫ НА ОСНОВЕ БИКАРБОНАТА НАТРИЯ

17.5.1.5. АНТАЦИДЫ НА ОСНОВЕ ЦИТРАТА НАТРИЯ

17.5.1.6. Антациды на основе гидроксида алюминия

17.5.1.7. АНТАЦИДЫ НА ОСНОВЕ ГИДРОКСИДА МАГНИЯ

17.5.1.8. ДРУГИЕ

17.5.2 Облегчение боли

17.5.2.1. АСПИРИН

17.5.2.2. НАПРОКСЕН

17.5.2.3. ИБУПРОФЕН

17.5.2.4. Ацетаминофен

17.5.2.5. ДРУГИЕ

17.5.3 ВИТАМИНЫ

17.5.3.1. БИОТИН

17.5.3.2. ФОЛИЕВАЯ КИСЛОТА

17.5.3.3. ТИАМИН

17.5.3.4. РИБОФЛАВИН

17.5.3.5. ПАНТОТЕНОВАЯ КИСЛОТА

17.5.3.6. АСКОРБИНОВАЯ КИСЛОТА

17.5.3.7.КОБАЛАМИН

17.5.3.8.ПИРИДОКСИН

17.5.3.9. НИКОТИНОВАЯ КИСЛОТА

17.5.3.10. РЕТИНОИДЫ И КАРОТИН

17.5.3.11. ХОЛИН

17.5.3.12. КАЛЬЦИФЕРОЛ

17.5.3.13. АЛЬФА-ТОКОФЕРОЛ

17.5.3.14. ФИЛЛОХИНОН

17.5.3.15. МЕНАДИОНА

17.5.3.16. ДРУГИЕ

17.5.4 МИНЕРАЛЫ

17.5.4.1.КАЛЬЦИЙ

17.5.4.2. ХЛОРИД

17.5.4.3. ХРОМ

17.5.4.4. МЕДЬ

17.5.4.5. ФТОРИД

17.5.4.6.ЙОД

17.5.4.7. ЖЕЛЕЗО

17.5.4.8.МАГНИЙ

17.5.4.9. МАРГАНЕЦ

17.5.4.10. МОЛИБДЕН

17.5.4.11. ФОСФОР

17.5.4.12. КАЛИЙ

17.5.4.13.СЕЛЕН

17.5.4.14.НАТРИЙ

17.5.4.15.СЕРА

17.5.4.16.ЦИНК

17.5.4.17. ДРУГИЕ

17.5.5 ПИЩЕВЫЕ ДОБАВКИ

17.5.5.1. РЫБИЙ ЖИР

17.5.5.2. ГИДРОКСИЛА

17.5.5.3. РЕГУЛОИД

17.5.5.4. ПСИЛЛИУМ

17.5.5.5. МЕТАМУЦИЛ

17.5.5.6. ДРУГИЕ

18 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ТОРГОВЛИ ФАРМАЦЕВТИКОЙ ПО ТИПУ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

18.1 ОБЗОР

18.2 ФИРМЕННЫЙ

18.3 ОБЩИЙ

19 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ТОРГОВЛИ ФАРМАЦЕВТИЧЕСКИМ ПРОДУКТОМ ПО ОБЛАСТИ ПРИМЕНЕНИЯ ТЕРАПЕВТИЧЕСКИХ ПРЕПАРАТОВ

19.1 ОБЗОР

19.2 ИШЕМИЧЕСКАЯ БОЛЕЗНЬ СЕРДЦА

19.2.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.2.2 БЕЗ РЕЦЕПТА

19.3 ХРОНИЧЕСКАЯ ОБСТРУКТИВНАЯ БОЛЕЗНЬ ЛЕГКИХ

19.3.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.3.2 БЕЗ РЕЦЕПТА

19.4 ДИАРЕЙНЫЕ ЗАБОЛЕВАНИЯ

19.4.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.4.2 БЕЗ РЕЦЕПТА

19.5 ИНФЕКЦИЯ НИЖНИХ ДЫХАТЕЛЬНЫХ ПУТЕЙ

19.5.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.5.2 БЕЗ РЕЦЕПТА

19.6 ЦЕРЕБРОВАСКУЛЯРНЫЕ ЗАБОЛЕВАНИЯ

19.6.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.6.2 БЕЗ РЕЦЕПТА

19.7 ЖЕЛЕЗОДЕФИЦИТНАЯ АНЕМИЯ

19.7.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.7.2 БЕЗ РЕЦЕПТА

19.8 Преждевременные роды у новорожденных

19.8.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.8.2 БЕЗ РЕЦЕПТА

19.9 ТУБЕРКУЛЕЗ

19.9.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.9.2 БЕЗ РЕЦЕПТА

19.1 ЗАБОЛЕВАНИЯ ОРГАНОВ ЧУВСТВ

19.10.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.10.2 БЕЗ РЕЦЕПТА

19.11 РАК

19.11.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.11.2 БЕЗ РЕЦЕПТА

19.12 ТРАВМЫ

19.12.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.12.2 БЕЗ РЕЦЕПТА

19.13 ОФТАЛЬМОЛОГИЯ

19.13.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.13.2 БЕЗ РЕЦЕПТА

19.14 ДЕРМАТОЛОГИЯ

19.14.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.14.2 БЕЗ РЕЦЕПТА

19.15 НЕВРОЛОГИЯ

19.15.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.15.2 БЕЗ РЕЦЕПТА

19.16 ЭНДОКРИНОЛОГИЯ

19.16.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.16.2 БЕЗ РЕЦЕПТА

19.17 Желудочно-кишечные расстройства

19.17.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.17.2 БЕЗ РЕЦЕПТА

19.18 АУТОИММУННЫЙ

19.18.1 РЕЦЕПТУРНЫЕ ЛЕКАРСТВА

19.18.2 БЕЗ РЕЦЕПТА

19.19 ДРУГИЕ

20 ГЛОБАЛЬНЫЙ РЫНОК ЭЛЕКТРОННОЙ ТОРГОВЛИ ФАРМАЦЕВТИЧЕСКИМ ПРОДУКТОМ ПО ПУТИ АДМИНИСТРИРОВАНИЯ

20.1 ОБЗОР

20.2 УСТНЫЙ

20.2.1 ТАБЛЕТКИ

20.2.2 КАПСУЛЫ

20.2.3 ПОРОШОК

20.2.4 ТАБЛЕТКИ

20.2.5 СИРОПЫ

20.2.6 ДРУГИЕ

20.3 АКТУАЛЬНЫЙ

20.3.1 РЕШЕНИЯ

20.3.2 СЛИВКИ

20.3.3 МАЗЬ

20.3.4 ГЕЛИ

20.3.5 ЛОСЬОНЫ

20.3.6 ПОРОШКИ

20.3.7 ДРУГИЕ

20.4 ПАРЕНТЕРАЛЬНО

20.5 ИНТРАНАЗАЛЬНО

20.5.1 КАПЛИ

20.5.2 СПРЕИ

20.5.3 ПОРОШКИ

20.5.4 ГЕЛИ

20.5.5 ДРУГИЕ

20.6 ГЛАЗНОЙ

20.6.1 ГЛАЗНЫЕ КАПЛИ

20.6.2 СПРЕИ

20.6.3 МАЗИ

20.6.4 ДРУГИЕ

20.7 ДРУГИЕ

21 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ТОРГОВЛИ В ФАРМАЦЕВТИЧЕСКОЙ ПРОМЫШЛЕННОСТИ, ПО ТИПУ МОДЕЛИ

21.1 ОБЗОР

21.2 В2В

21.2.1 B2B2B

21.2.2 B2B2C

21.3 B2C

22 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ КОММЕРЦИИ В ФАРМАЦЕВТИЧЕСКОЙ ОТРАСЛИ, ПО ТИПУ ПЛАТФОРМЫ

22.1 ОБЗОР

22.2 ЦИФРОВАЯ КОММЕРЦИЯ, ПРИНАДЛЕЖАЩАЯ ПРОИЗВОДИТЕЛЮ

22.3 ЦИФРОВАЯ КОММЕРЦИЯ, ПРИНАДЛЕЖАЩАЯ ДИСТРИБЬЮТОРУ/ОПТОВИКУ

22.4 РЫНОЧНАЯ ПЛОЩАДЬ, ПРИНАДЛЕЖАЩАЯ ПРОИЗВОДИТЕЛЮ

22.5 СТОРОННЯЯ ТОРГОВАЯ ПЛОЩАДКА

22.6 РОЗНИЧНАЯ ТОРГОВЛЯ

23 МИРОВОЙ РЫНОК ФАРМАЦЕВТИЧЕСКОЙ ЭЛЕКТРОННОЙ КОММЕРЦИИ, ЛАНДШАФТ КОМПАНИИ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.4 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.5 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.6 РАСШИРЕНИЯ

23.7 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

23.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 Глобальный рынок электронной коммерции в фармацевтической отрасли, SWOT-анализ и анализ DBMR

25 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ТОРГОВЛИ ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ, ПО РЕГИОНАМ

ГЛОБАЛЬНЫЙ РЫНОК ЭЛЕКТРОННОЙ ТОРГОВЛИ ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

25.1 СЕВЕРНАЯ АМЕРИКА

25.1.1 США

25.1.2 КАНАДА

25.1.3 МЕКСИКА

25.2 ЕВРОПА

25.2.1 ГЕРМАНИЯ

25.2.2 ФРАНЦИЯ

25.2.3 Великобритания

25.2.4 ВЕНГРИЯ

25.2.5 ЛИТВА

25.2.6 АВСТРИЯ

25.2.7 ИРЛАНДИЯ

25.2.8 НОРВЕГИЯ

25.2.9 ПОЛЬША

25.2.10 ИТАЛИЯ

25.2.11 ИСПАНИЯ

25.2.12 РОССИЯ

25.2.13 ТУРЦИЯ

25.2.14 НИДЕРЛАНДЫ

25.2.15 ШВЕЙЦАРИЯ

25.2.16 ОСТАЛЬНАЯ ЕВРОПА

25.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

25.3.1 ЯПОНИЯ

25.3.2 КИТАЙ

25.3.3 ЮЖНАЯ КОРЕЯ

25.3.4 ИНДИЯ

25.3.5 АВСТРАЛИЯ

25.3.6 СИНГАПУР

25.3.7 ТАИЛАНД

25.3.8 МАЛАЙЗИЯ

25.3.9 ИНДОНЕЗИЯ

25.3.10 ФИЛИППИНЫ

25.3.11 ВЬЕТНАМ

25.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

25.4 ЮЖНАЯ АМЕРИКА

25.4.1 БРАЗИЛИЯ

25.4.2 АРГЕНТИНА

25.4.3 ПЕРУ

25.4.4 КОЛУМБИЯ

25.4.5 ВЕНЕСУЭЛА

25.4.6 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

25.5 БЛИЖНИЙ ВОСТОК И АФРИКА

25.5.1 ЮЖНАЯ АФРИКА

25.5.2 САУДОВСКАЯ АРАВИЯ

25.5.3 ОАЭ

25.5.4 ЕГИПЕТ

25.5.5 КУВЕЙТ

25.5.6 ИЗРАИЛЬ

25.5.7 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

25.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

26 МИРОВОЙ РЫНОК ЭЛЕКТРОННОЙ ТОРГОВЛИ ФАРМАЦЕВТИЧЕСКИХ ПРЕПАРАТОВ, ПРОФИЛЬ КОМПАНИИ

26.1 CVS ЗДОРОВЬЕ

26.1.1 ОБЗОР КОМПАНИИ

26.1.2 АНАЛИЗ ДОХОДОВ

26.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 ZUR ROSE GROUP AG

26.2.1 ОБЗОР КОМПАНИИ

26.2.2 АНАЛИЗ ДОХОДОВ

26.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 Альянс Walgreens Boots

26.3.1 ОБЗОР КОМПАНИИ

26.3.2 АНАЛИЗ ДОХОДОВ

26.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.4 TRUECOMMERCE INC.

26.4.1 ОБЗОР КОМПАНИИ

26.4.2 АНАЛИЗ ДОХОДОВ

26.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.5 PHARMAHOPERS (ВЕБХОПЕРС ИНФОТЕХ ПВТ. ЛТД)

26.5.1 ОБЗОР КОМПАНИИ

26.5.2 АНАЛИЗ ДОХОДОВ

26.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.6 КОНСУЛЬТАЦИОННЫЕ СРЕДСТВА

26.6.1 ОБЗОР КОМПАНИИ

26.6.2 АНАЛИЗ ДОХОДОВ

26.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.7 РОЗНИЧНАЯ ТОРГОВЛЯ

26.7.1 ОБЗОР КОМПАНИИ

26.7.2 АНАЛИЗ ДОХОДОВ

26.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.8 ФАРМАФЛЭР

26.8.1 ОБЗОР КОМПАНИИ

26.8.2 АНАЛИЗ ДОХОДОВ

26.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.9 ЛИНИМЕНТ ФАРМА ПРАЙВЭТ ЛИМИТЕД

26.9.1 ОБЗОР КОМПАНИИ

26.9.2 АНАЛИЗ ДОХОДОВ

26.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.1 ГРУППА АЛИБАБА

26.10.1 ОБЗОР КОМПАНИИ

26.10.2 АНАЛИЗ ДОХОДОВ

26.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.11 MERCK & CO., INC.

26.11.1 ОБЗОР КОМПАНИИ

26.11.2 АНАЛИЗ ДОХОДОВ

26.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.12 AMAZON.COM, INC.

26.12.1 ОБЗОР КОМПАНИИ

26.12.2 АНАЛИЗ ДОХОДОВ

26.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.13 АПОТЕК ХЬЕРТАТ АБ. (ИКА ГРУППЕН АБ)

26.13.1 ОБЗОР КОМПАНИИ

26.13.2 АНАЛИЗ ДОХОДОВ

26.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.14 КОРПОРАЦИЯ KROGER

26.14.1 ОБЗОР КОМПАНИИ

26.14.2 АНАЛИЗ ДОХОДОВ

26.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.15 GIANT EAGLE, INC.

26.15.1 ОБЗОР КОМПАНИИ

26.15.2 АНАЛИЗ ДОХОДОВ

26.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.16 OPTUM, INC. (ГРУППА UNITEDHEALTH.)

26.16.1 ОБЗОР КОМПАНИИ

26.16.2 АНАЛИЗ ДОХОДОВ

26.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.17 АПТЕКА РЕДКЭР.

26.17.1 ОБЗОР КОМПАНИИ

26.17.2 АНАЛИЗ ДОХОДОВ

26.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.18 Walmart.

26.18.1 ОБЗОР КОМПАНИИ

26.18.2 АНАЛИЗ ДОХОДОВ

26.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.19 ДОКМОРРИС

26.19.1 ОБЗОР КОМПАНИИ

26.19.2 АНАЛИЗ ДОХОДОВ

26.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.2 TABLETKI.UA

26.20.1 ОБЗОР КОМПАНИИ

26.20.2 АНАЛИЗ ДОХОДОВ

26.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.21 Аптека Аполло (Больницы Аполло)

26.21.1 ОБЗОР КОМПАНИИ

26.21.2 АНАЛИЗ ДОХОДОВ

26.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.22 АПТЕКА

26.22.1 ОБЗОР КОМПАНИИ

26.22.2 АНАЛИЗ ДОХОДОВ

26.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.23 RITE AID CORP.

26.23.1 ОБЗОР КОМПАНИИ

26.23.2 АНАЛИЗ ДОХОДОВ

26.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.24 АСНА.

26.24.1 ОБЗОР КОМПАНИИ

26.24.2 АНАЛИЗ ДОХОДОВ

26.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.25 MEDPLUSMART.COM.

26.25.1 ОБЗОР КОМПАНИИ

26.25.2 АНАЛИЗ ДОХОДОВ

26.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.26 ООО «ФУД ЛАЙОН»

26.26.1 ОБЗОР КОМПАНИИ

26.26.2 АНАЛИЗ ДОХОДОВ

26.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.27 RXSENSE (SINGLECARE)

26.27.1 ОБЗОР КОМПАНИИ

26.27.2 АНАЛИЗ ДОХОДОВ

26.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.28 ООО СЕМЕЙНАЯ АПТЕКА АПРЕЛЬ

26.28.1 ОБЗОР КОМПАНИИ

26.28.2 АНАЛИЗ ДОХОДОВ

26.28.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.28.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.28.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.29 КОРПОРАЦИЯ МАКЕССОН

26.29.1 ОБЗОР КОМПАНИИ

26.29.2 АНАЛИЗ ДОХОДОВ

26.29.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.29.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.29.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.3 UK MEDS DIRECT LTD

26.30.1 ОБЗОР КОМПАНИИ

26.30.2 АНАЛИЗ ДОХОДОВ

26.30.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.30.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.30.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.31 ДИРК РОССМАНН ГМБХ

26.31.1 ОБЗОР КОМПАНИИ

26.31.2 АНАЛИЗ ДОХОДОВ

26.31.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.31.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.31.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.32 КОРПОРАЦИЯ AMERISOURCEBERGEN.

26.32.1 ОБЗОР КОМПАНИИ

26.32.2 АНАЛИЗ ДОХОДОВ

26.32.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.32.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.32.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.33 СТОЛИЧКИ

26.33.1 ОБЗОР КОМПАНИИ

26.33.2 АНАЛИЗ ДОХОДОВ

26.33.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.33.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.33.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.34 РАЙА ДРОГА

26.34.1 ОБЗОР КОМПАНИИ

26.34.2 АНАЛИЗ ДОХОДОВ

26.34.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.34.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.34.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.35 APTEKA.RU

26.35.1 ОБЗОР КОМПАНИИ

26.35.2 АНАЛИЗ ДОХОДОВ

26.35.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.35.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.35.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.36 GOODRX

26.36.1 ОБЗОР КОМПАНИИ

26.36.2 АНАЛИЗ ДОХОДОВ

26.36.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.36.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.36.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.37 КАРДИНАЛЬНОЕ ЗДОРОВЬЕ

26.37.1 ОБЗОР КОМПАНИИ

26.37.2 АНАЛИЗ ДОХОДОВ

26.37.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

26.37.4 ПОРТФЕЛЬ ПРОДУКТОВ

26.37.5 ПОСЛЕДНИЕ СОБЫТИЯ

26.37.6

27 СВЯЗАННЫХ ОТЧЕТОВ

28 ЗАКЛЮЧЕНИЕ

29 АНКЕТА

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.