Global Pharmaceutical Bottles Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.43 Billion

USD

14.14 Billion

2024

2032

USD

9.43 Billion

USD

14.14 Billion

2024

2032

| 2025 –2032 | |

| USD 9.43 Billion | |

| USD 14.14 Billion | |

| % | |

|

Сегментация мирового рынка фармацевтических флаконов по сырью (пластик, бумага и картон, стекло и металл), продукту (первичный и вторичный), способу доставки лекарств (пероральные препараты, инъекционные, местные, офтальмологические, назальные, легочные, трансдермальные, внутривенные препараты и другие), конечному потребителю (целлюлозно-бумажная промышленность, упаковка, продукты питания, краски и покрытия, средства личной гигиены и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка фармацевтических флаконов

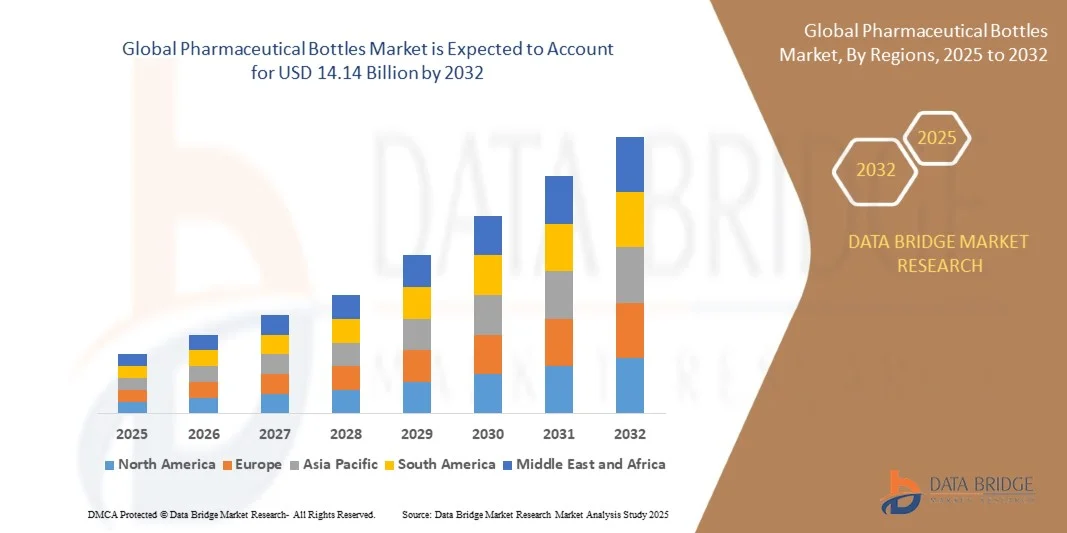

- Объем мирового рынка фармацевтических флаконов в 2024 году оценивался в 9,43 млрд долларов США, а к 2032 году , как ожидается, он достигнет 14,14 млрд долларов США при среднегодовом темпе роста 5,2% в прогнозируемый период.

- Рост рынка во многом обусловлен увеличением спроса на безопасные, долговечные и защищенные от несанкционированного вскрытия упаковочные решения в фармацевтической промышленности.

- Рост фармацевтического производства, расширение рынков дженериков и строгие правила в отношении упаковки и безопасности лекарств дополнительно стимулируют спрос.

Анализ рынка фармацевтических флаконов

- Достижения в области технологий материалов, таких как стекло, пластик и биоразлагаемые полимеры, повышают долговечность бутылок, их химическую стойкость и срок годности фармацевтических продуктов.

- Производители уделяют особое внимание легким, экономичным и защищенным от детей конструкциям, чтобы соответствовать нормативным стандартам и одновременно повышать удобство для конечных пользователей.

- Северная Америка доминировала на рынке фармацевтических флаконов с наибольшей долей выручки в 40,2% в 2024 году, что было обусловлено ростом фармацевтического производства, ростом расходов на здравоохранение и строгими нормативными стандартами безопасности и упаковки лекарственных средств.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка фармацевтических флаконов , что будет обусловлено урбанизацией, ростом фармацевтического производства и повышением осведомленности о безопасности пациентов и экологически устойчивых методах упаковки.

- Сегмент пластиковых бутылок занял наибольшую долю рынка в 2024 году благодаря их лёгкости, экономичности и совместимости с автоматизированными системами розлива и маркировки. Пластиковые бутылки, включая ПЭТ и ПЭВП, широко используются для упаковки безрецептурных и рецептурных препаратов благодаря своей прочности и возможности вторичной переработки.

Объем отчета и сегментация рынка фармацевтических флаконов

|

Атрибуты |

Ключевые данные о рынке фармацевтических флаконов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фармацевтических флаконов

«Растущий спрос на безопасную и устойчивую упаковку лекарств»

- Растущее внимание к безопасности пациентов и целостности продукта трансформирует рынок фармацевтических флаконов, стимулируя внедрение высококачественной упаковки с контролем первого вскрытия и защитой от детей. Такие флаконы помогают сохранить эффективность лекарств и снизить риск заражения, обеспечивая при этом безопасное хранение и транспортировку лекарств.

- Растущий спрос на экологичную и перерабатываемую упаковку ускоряет использование устойчивых материалов, таких как ПЭТ, ПНД и стекло, которые предпочтительны благодаря своей безопасности и экологичности. Эта тенденция подкрепляется глобальными нормами, направленными на продвижение экологичной упаковки и сокращение использования одноразового пластика в здравоохранении.

- Простота использования, лёгкая конструкция и совместимость с автоматизированными системами розлива и маркировки делают современные фармацевтические флаконы привлекательными для производителей, стремящихся оптимизировать эффективность производства. Эти особенности также снижают транспортные расходы, улучшают управление цепочкой поставок и повышают масштабируемость производства.

- Например, в 2023 году несколько фармацевтических компаний в Европе и Северной Америке сообщили о переходе на бутылки из ПЭТ и ПЭВП для безрецептурных и рецептурных препаратов в соответствии с инициативами по устойчивому развитию и повышению эффективности цепочки поставок. Этот переход также способствовал сокращению углеродного следа и повышению пригодности фармацевтической упаковки для вторичной переработки.

- Несмотря на рост спроса, рост рынка зависит от постоянных инноваций в области экологичных материалов, конструкций с защитой от детей и соблюдения нормативных требований для обеспечения безопасности и функциональности. Ожидается, что в ближайшие годы на рынке будет наблюдаться дальнейшее развитие технологий интеллектуальной упаковки и биоразлагаемых альтернатив.

Динамика рынка фармацевтических флаконов

Водитель

«Рост фармацевтического производства и расходов на здравоохранение во всем мире»

- Расширение фармацевтического производства и увеличение расходов на здравоохранение повышают спрос на высококачественную упаковку для рецептурных и безрецептурных препаратов. Рост числа хронических заболеваний, старение населения и программы вакцинации ещё больше усиливают потребность в надёжной и безопасной упаковке.

- Производители инвестируют в передовые упаковочные решения, которые увеличивают срок годности, сохраняют стабильность лекарств и повышают безопасность пациентов, способствуя внедрению специализированных фармацевтических флаконов. Эти инновации также способствуют хранению и транспортировке термочувствительных препаратов в условиях холодовой цепи.

- Государственные постановления, требующие надлежащей маркировки, защиты от несанкционированного вскрытия и использования защитных конструкций от детей, еще больше ускоряют рост рынка во всем мире. Согласованность нормативных требований в разных регионах обеспечивает безопасность пациентов и соблюдение требований, подталкивая производителей к внедрению стандартизированных упаковочных решений.

- Например, в 2022 году фармацевтические компании в Северной Америке увеличили закупки бутылок из ПНД и ПЭТ для жидких лекарственных средств и нутрицевтиков, чтобы соответствовать строгим нормативным требованиям и обеспечить масштабную дистрибуцию. Это привело к повышению эффективности производства и минимизации потерь из-за поврежденной или несоответствующей требованиям упаковки.

- В условиях растущего спроса производители должны постоянно внедрять инновации, чтобы соответствовать меняющимся стандартам безопасности, эффективности упаковки и целям экологической устойчивости. Ожидается, что интеграция технологий интеллектуальной маркировки, сериализации и отслеживания будет способствовать дальнейшему росту рынка.

Сдержанность/Вызов

«Жесткие нормативные стандарты и растущие материальные затраты»

- Рынок фармацевтических флаконов сталкивается с трудностями, связанными со строгими требованиями к безопасности, маркировке и защите от несанкционированного вскрытия, что усложняет производство и повышает затраты производителей. Несоблюдение требований может привести к отзывам продукции, штрафным санкциям и репутационному ущербу, что ещё больше истощает ресурсы.

- Колебания цен на сырье для пластика и стекла могут повлиять на рентабельность и привести к ограничениям в цепочке поставок, особенно для мелких производителей. Колебания цен на нефть и импортных пошлин также влияют на стоимость полимерных упаковочных материалов.

- Ограниченная доступность специализированных флаконов, например, из янтарного стекла для светочувствительных препаратов, может ограничивать гибкость производства и задерживать запуск продукции. Это ограничение также может привести к усилению конкуренции за высококачественные материалы и создать проблемы с управлением запасами.

- Например, в 2023 году несколько фармацевтических компаний США и Европы сообщили о задержках в поставках ПЭТ-бутылок из-за высокого спроса и волатильности цен на сырье, что повлияло на графики производства. Эти задержки привели к сбоям в цепочках поставок, особенно в случае востребованных терапевтических препаратов и сезонных кампаний вакцинации.

- Обеспечение соответствия нормативным требованиям, контроль колебаний цен и обеспечение доступности материалов имеют решающее значение для заинтересованных сторон, обеспечивая бесперебойность поставок и устойчивый рост рынка. Компании все чаще изучают альтернативные материалы, местные источники поставок и стратегические запасы для снижения этих рисков.

Объем рынка фармацевтических флаконов

Рынок сегментирован по признакам сырья, типа продукта, способа доставки лекарства и конечного потребителя.

• По сырью

В зависимости от вида сырья рынок фармацевтических флаконов сегментируется на следующие виды: пластик, бумага и картон, стекло и металл. Сегмент пластика занял наибольшую долю рынка в 2024 году благодаря своей лёгкости, экономичности и совместимости с автоматизированными системами розлива и маркировки. Пластиковые флаконы, включая ПЭТ и ПЭВП, широко используются для безрецептурных и рецептурных препаратов благодаря своей прочности и возможности вторичной переработки.

Ожидается, что сегмент стекла будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря своей инертности, пригодности для чувствительных рецептур и способности сохранять стабильность лекарственных средств для инъекций и светочувствительных препаратов. Стеклянные бутылки особенно востребованы в больницах и специализированной фармацевтике, поскольку обеспечивают сохранность продукта в течение длительного срока хранения.

• По продукту

В зависимости от вида продукции рынок фармацевтических флаконов сегментируется на первичные и вторичные. Сегмент первичных флаконов занимал наибольшую долю рынка в 2024 году благодаря непосредственному контакту с лекарственными средствами, обеспечению безопасности, защите от несанкционированного вскрытия и соблюдению строгих фармацевтических норм.

Ожидается, что сегмент вторичной упаковки будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на многокомпонентную упаковку, подарочные наборы и комплекты товаров, ориентированные на брендинг и удобство для потребителя. Вторичная упаковка также поддерживает тенденции устойчивого развития благодаря использованию перерабатываемых и биоразлагаемых материалов.

• Доставка лекарств

По способу доставки лекарственных средств рынок фармацевтических флаконов сегментируется на пероральные препараты, инъекционные препараты, препараты для местного применения, офтальмологические препараты, назальные препараты, препараты для лёгочного применения, трансдермальные препараты, препараты для внутривенного введения и другие. Сегмент пероральных препаратов обеспечил наибольшую долю выручки в 2024 году благодаря высокому потреблению таблеток, капсул и жидких лекарственных форм на мировых рынках.

Ожидается, что в период с 2025 по 2032 год темпы роста рынка инъекционных препаратов будут самыми быстрыми, что обусловлено ростом числа госпитализаций, программами вакцинации и спросом на стерильную упаковку, обеспечивающую стабильность препарата и безопасность пациентов.

• Конечным пользователем

По типу конечного потребителя рынок фармацевтических флаконов подразделяется на следующие сегменты: целлюлозно-бумажный, упаковочный, пищевой, лакокрасочный, для средств личной гигиены и другие. Сегмент фармацевтической упаковки обеспечил наибольшую долю выручки в 2024 году благодаря нормативным требованиям, требованиям безопасности и высокому потреблению рецептурных и безрецептурных препаратов во всем мире.

Ожидается, что сегмент продуктов питания продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост использования нутрицевтиков, диетических добавок и косметических продуктов, упакованных в высококачественные бутылки в целях безопасности, удобства и брендинга.

Региональный анализ рынка фармацевтических флаконов

- Северная Америка доминировала на рынке фармацевтических флаконов с наибольшей долей выручки в 40,2% в 2024 году, что было обусловлено ростом фармацевтического производства, ростом расходов на здравоохранение и строгими нормативными стандартами безопасности и упаковки лекарственных средств.

- Потребители и производители в регионе высоко ценят высококачественные бутылки с защитой от несанкционированного вскрытия и детей, а также экологичные и перерабатываемые упаковочные решения, соответствующие требованиям FDA и другим местным нормам.

- Широкое распространение продукции подкрепляется развитой производственной инфраструктурой, хорошо налаженными дистрибьюторскими сетями и растущим пониманием безопасности лекарственных средств, что делает фармацевтические флаконы важнейшим компонентом эффективных цепочек поставок и безопасности пациентов.

Обзор рынка фармацевтических флаконов в США

Рынок фармацевтических флаконов в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря устойчивому фармацевтическому производству, высоким расходам на здравоохранение и строгим требованиям соответствия. Растет популярность флаконов из ПЭТ, ПЭВП и стекла для рецептурных и безрецептурных препаратов благодаря их долговечности, безопасности и совместимости с автоматизированными системами розлива и маркировки. Кроме того, росту рынка способствуют инициативы по продвижению экологичной упаковки и переработки.

Обзор европейского рынка фармацевтических флаконов

Ожидается, что европейский рынок фармацевтических флаконов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгими правилами в отношении контроля вскрытия, защитой от детей и требованиями к устойчивому развитию. Растущий спрос на перерабатываемые пластиковые и стеклянные флаконы в сочетании с автоматизированными системами розлива и маркировки способствует их внедрению. Расширение рынка также обусловлено увеличением экспорта фармацевтической продукции и инвестициями в инфраструктуру здравоохранения.

Обзор рынка фармацевтических флаконов в Германии

Ожидается, что рынок фармацевтических флаконов в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено строгими нормативными требованиями к безопасности лекарственных средств, упаковке с контролем первого вскрытия и устойчивому развитию. Мощные фармацевтические производственные мощности и передовые технологии способствуют внедрению ПЭТ, ПНД и стеклянных флаконов. Кроме того, рост экспорта фармацевтических препаратов и растущий спрос на высококачественные упаковочные решения в больницах и аптеках стимулируют расширение рынка.

Обзор рынка фармацевтических флаконов в Великобритании

Ожидается, что рынок фармацевтических флаконов в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать рост фармацевтического производства, увеличение расходов на здравоохранение и строгие правила в отношении упаковки с защитой от детей и контролем вскрытия. Распространение экологичных и перерабатываемых флаконов растёт благодаря государственным инициативам и повышению осведомлённости потребителей. Рынок также выигрывает от внедрения передовых технологий розлива и маркировки, повышающих эффективность производства и соответствие нормативным требованиям.

Обзор рынка фармацевтических флаконов в Азиатско-Тихоокеанском регионе

Ожидается, что рынок флаконов для фармацевтической продукции в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрым ростом фармацевтического производства, ростом расходов на здравоохранение и повышением осведомленности о безопасности лекарственных средств. Такие страны, как Китай, Индия и Япония, становятся центрами производства, и всё более широкое внедрение высококачественных флаконов для рецептурных и безрецептурных препаратов. Государственные инициативы, направленные на развитие инфраструктуры здравоохранения и обеспечение устойчивого развития, дополнительно ускоряют рост.

Обзор рынка фармацевтических флаконов в Китае

В 2024 году китайский рынок фармацевтических флаконов обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой урбанизацией, расширением фармацевтического производства и ростом спроса на безопасную и экологичную упаковку. Стремление к соблюдению национальных и международных нормативных стандартов стимулирует внедрение высококачественных ПЭТ, ПНД и стеклянных флаконов. Значительный внутренний производственный потенциал и расширяющиеся дистрибьюторские сети также способствуют росту рынка.

Обзор рынка фармацевтических флаконов в Японии

Ожидается, что рынок фармацевтических флаконов в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год в связи со старением населения страны, высокими стандартами здравоохранения и спросом на безопасную, прочную и экологичную упаковку. Больницы, аптеки и фармацевтические компании всё чаще используют флаконы с контролем первого вскрытия, защитой от детей и пригодные для вторичной переработки. Интеграция с автоматизированными системами розлива и маркировки повышает эффективность производства и обеспечивает соблюдение строгих местных норм.

Доля рынка фармацевтических флаконов

Лидерами отрасли по производству фармацевтических флаконов являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- 3M (США)

- BD (США)

- CCL Industries (Канада)

- McKesson Corporation (США)

- Компания WestRock (США)

- AptarGroup Inc. (США)

- Gerresheimer AG (Германия)

- Клёкнер Пентапласт (Германия)

- SCHOTT AG (Германия)

- West Pharmaceutical Services Inc. (США)

- Amcor plc (Великобритания)

- Berry Global Inc. (США)

- FlexiTuff Ventures International Ltd. (Великобритания)

- International Paper (США)

- Группа Stevanato (Италия)

- Origin Pharma Packaging (Великобритания)

- Монди (Великобритания)

- Лонза (Швейцария)

- Robert Bosch GmbH (Германия)

- DuPont (США)

- Бостонская научная корпорация (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.