Global Pharmaceutical Caps And Closures Market

Размер рынка в млрд долларов США

CAGR :

%

USD

56.98 Billion

USD

86.53 Billion

2025

2033

USD

56.98 Billion

USD

86.53 Billion

2025

2033

| 2026 –2033 | |

| USD 56.98 Billion | |

| USD 86.53 Billion | |

| % | |

|

Сегментация мирового рынка фармацевтических колпачков и укупорочных средств по видам продукции (винтовые колпачки и колпачки-дозаторы), технологиям (литье под давлением, компрессионное формование и термопластичная пленка после формования), сырью (ПП, ПЭВП и ПЭНП) — тенденции отрасли и прогноз до 2033 года

Размер рынка фармацевтических колпачков и укупорочных средств

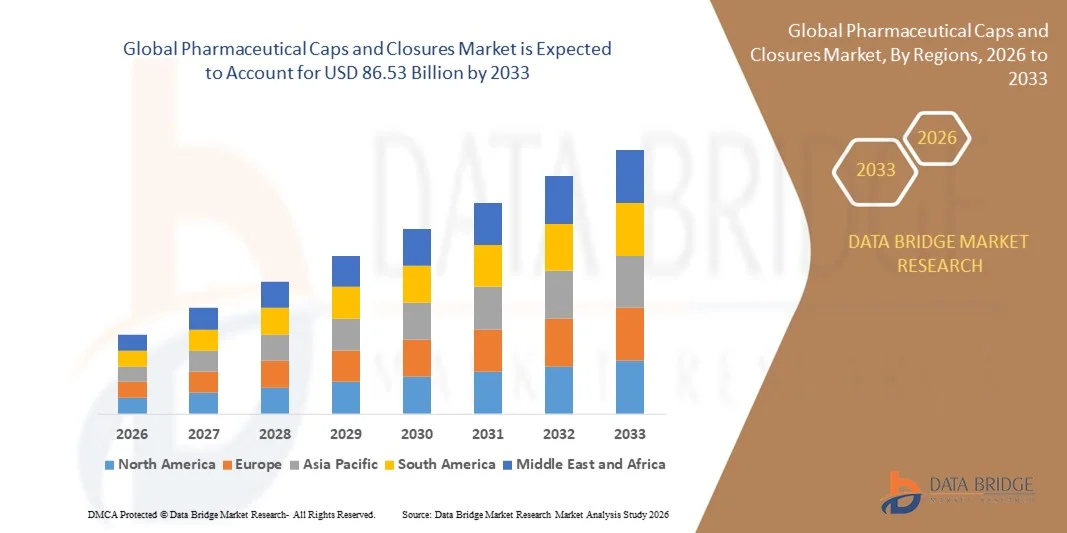

- Объем мирового рынка фармацевтических колпачков и укупорочных средств в 2025 году оценивался в 56,98 млрд долларов США , а к 2033 году , как ожидается, он достигнет 86,53 млрд долларов США при среднегодовом темпе роста 5,36% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на высококачественные, устойчивые к загрязнению упаковочные компоненты в мировой фармацевтической промышленности, обусловленным увеличением производства дженериков, биологических препаратов и инъекционных форм. Растущее внимание к безопасности пациентов, соблюдению нормативных требований и стандартам стерильной упаковки способствует более широкому внедрению современных колпачков и укупорочных средств в крупномасштабную упаковку лекарственных средств.

- Кроме того, растущая потребность в системах укупорки с контролем первого вскрытия, защитой от детей и безопасных системах для рецептурных, безрецептурных и специализированных препаратов способствует переходу к более надежным и долговечным решениям для укупорки фармацевтических препаратов. Эти факторы ускоряют внедрение фармацевтических колпачков и укупорочных средств, тем самым значительно стимулируя рост отрасли.

Анализ рынка фармацевтических колпачков и укупорочных средств

- Фармацевтические колпачки и пробки, используемые для герметизации и защиты жидких, твердых и инъекционных лекарственных средств, становятся незаменимыми компонентами фармацевтической упаковки благодаря своей роли в обеспечении стерильности, целостности продукта и безопасности его использования пациентами на протяжении всей цепочки поставок. Их широкое применение для флаконов, бутылок и контейнеров обусловлено необходимостью надежной герметизации и совместимости с автоматизированными системами розлива.

- Растущий спрос на фармацевтические колпачки и укупорочные средства обусловлен, главным образом, быстрым расширением производства лекарственных препаратов, увеличением потребления изделий медицинского назначения и растущим спросом на стандартизированные, соответствующие нормативным требованиям упаковочные компоненты. Расширение использования передовых технологий литья под давлением и высокопроизводительных материалов дополнительно способствует устойчивой динамике рынка.

- Азиатско-Тихоокеанский регион доминировал на рынке фармацевтических колпачков и укупорочных средств с долей 42,2% в 2025 году благодаря расширению фармацевтического производства, увеличению производства дженериков и наличию крупных упаковочных предприятий.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста на рынке фармацевтических колпачков и укупорочных средств в течение прогнозируемого периода благодаря высокому спросу на высококачественные компоненты фармацевтической упаковки и увеличению инвестиций в автоматизированные производственные линии.

- В 2025 году сегмент полипропилена (ПП) доминировал на рынке, занимая 56,73% рынка благодаря высокой химической стойкости, лёгкой конструкции и пригодности для стерилизации, используемой в фармацевтической упаковке. Производители используют укупорочные средства из ПП благодаря их прочности и способности выдерживать перепады температур без ущерба для безопасности продукта. Возможность вторичной переработки и экологичность также способствуют широкому распространению. В фармацевтических жидкостях, сухих лекарственных формах и нутрицевтических добавках всё чаще используются укупорочные средства из ПП благодаря их стабильности характеристик. Кроме того, достижения в разработке составов ПП медицинского назначения способствуют долгосрочному доминированию.

Область применения отчета и сегментация рынка фармацевтических колпачков и укупорочных средств

|

Атрибуты |

Ключевые данные о рынке фармацевтических колпачков и крышек |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фармацевтических колпачков и укупорочных средств

Растет популярность устойчивых и перерабатываемых решений по закрытию

- На рынке фармацевтических колпачков и укупорочных средств наблюдается значительный сдвиг в сторону устойчивых и перерабатываемых технологий укупорки, поскольку производители и регулирующие органы делают акцент на экологичных упаковочных решениях. Компании интегрируют биоматериалы, перерабатываемые полимеры и биоразлагаемые добавки в укупорочные системы, чтобы соответствовать глобальным требованиям к устойчивому развитию и сократить количество пластиковых отходов в упаковке для медицинских препаратов.

- Например, компании West Pharmaceutical Services и Duni Group разработали передовые линейки перерабатываемых укупорочных средств с низким содержанием ПФАС в ответ на предпочтения потребителей в отношении менее пластиковых альтернатив и растущее внимание регулирующих органов к безопасности материалов. Их инициативы способствуют инновациям в отрасли за счёт внедрения технологий автоматизированного формования и интеллектуальных укупорочных средств, совместимых с крупносерийными фармацевтическими линиями.

- Программы устойчивого развития, реализуемые отраслевыми коалициями и международными рекомендациями, ускоряют внедрение конструкций укупорочных средств, пригодных для вторичной переработки. Использование цифровых технологий для отслеживания в режиме реального времени, аутентификации и экологической маркировки дополнительно стимулирует внедрение принципов циклической экономики в фармацевтическую упаковку.

- Расширение рынка биологических препаратов, специализированных лекарственных средств и безрецептурных препаратов повышает спрос на укупорочные средства с улучшенными барьерными свойствами, обеспечивающими стерильность и возможность вторичной переработки. Компании внедряют элементы «умной» упаковки, форматы, удобные для пожилых людей, и функции защиты от детей, не снижая при этом эффективность переработки материалов и воздействие на окружающую среду.

- Кроме того, регулирующие органы в таких регионах, как Япония и ЕС, поддерживают переход на экологичную упаковку посредством грантов, стимулов и обновленных стандартов, подчеркивающих безопасность пациентов и минимальную нагрузку на окружающую среду. Это стимулирует разработку новых продуктов и ускоренный выход на рынок экологичных решений для укупорки.

- Общая тенденция знаменует собой комплексную эволюцию фармацевтической упаковки, при этом устойчивые и перерабатываемые крышки должны переопределить отраслевые стандарты в отношении соблюдения экологических норм, безопасности пациентов и инновационных материалов в следующем десятилетии.

Динамика рынка фармацевтических колпачков и укупорочных средств

Водитель

Растущий спрос на стерильную и защищенную от вскрытия упаковку в фармацевтической отрасли

- Растущий спрос на стерильную упаковку с контролем первого вскрытия является одним из основных факторов, способствующих росту рынка фармацевтических колпачков и укупорочных средств. Обеспечение целостности продукта, безопасности пациентов и соответствия нормативным требованиям стало неотъемлемой частью производства и дистрибуции фармацевтических препаратов, что способствует широкому внедрению передовых технологий укупорки по всей цепочке создания стоимости.

- Например, такие компании, как Bharat Rubber Works и Aptar Pharma, представляют ряд укупорочных средств с контролем первого вскрытия, защитой от детей и дозирующими клапанами, предназначенных для регулируемых инъекционных и пероральных лекарственных препаратов. Ассортимент их продукции отвечает растущей глобальной потребности в упаковке, не допускающей загрязнения и протечек, для дорогостоящих лекарственных средств, специальных инъекционных препаратов и новых биофармацевтических форматов.

- Повышенное внимание к мерам по борьбе с контрафактом и аутентификации побуждает фармацевтические компании инвестировать в системы укупорки с интеллектуальным отслеживанием, серийной маркировкой и функциями мониторинга в режиме реального времени. Эти функции обеспечивают прослеживаемость и предотвращают распространение контрафактных лекарств в цепочке поставок.

- Кроме того, расширение инфраструктуры здравоохранения, рост рынка рецептурных и безрецептурных препаратов, а также рост числа самолечения стимулировали спрос на укупорочные средства, которые одновременно просты в использовании и соответствуют высоким стандартам клинической безопасности. Удобные для пожилых людей и минимизирующие ошибки конструкции укупорочных средств особенно важны в регионах со стареющим населением.

- Международные нормативные требования подчеркивают важность современных решений для укупорки, обеспечивающих стерильность, безопасность и совместимость с чувствительными лекарственными формами. Инвестиции в автоматизацию производства и контроль качества нового поколения способствуют более широкому внедрению высокоточных фармацевтических укупорок на мировых рынках.

Сдержанность/Вызов

Высокие требования соответствия и строгие нормативные стандарты

- Строгие нормативные стандарты и высокие требования к соблюдению нормативных требований создают серьёзные производственные трудности для производителей фармацевтических колпачков и укупорочных средств. Необходимость соблюдения международных фармакопейных стандартов, а также требований FDA, EMA и ISO к составу материалов, стерильности, защите от несанкционированного вскрытия и химической стойкости усложняет производство и увеличивает затраты.

- Например, таким компаниям, как Datwyler Sealing Solutions и Ompi, приходится инвестировать в обширные процессы испытаний, сертификации и документирования, чтобы гарантировать совместимость укупорочных средств с новыми лекарственными формами, включая специализированные биологические препараты и сложные инъекционные препараты. Эти протоколы часто приводят к увеличению сроков разработки и повышению барьеров для выхода на рынок.

- Постоянное обновление региональных и международных требований к безопасности упаковки усложняет ситуацию, вынуждая производителей применять гибкие стратегии управления качеством и регулирования. Регулярные аудиты, требования к прослеживаемости материалов и контроль проектирования на основе оценки рисков являются стандартными компонентами соблюдения нормативных требований в секторе фармацевтической упаковки.

- Специализированные производственные технологии, такие как литье в чистых помещениях и высокоточное производство, необходимы для стабильного производства соответствующих требованиям и бездефектных укупорочных решений для фармацевтической продукции. Это приводит к увеличению капитальных и эксплуатационных расходов, особенно для новых участников рынка или производителей, масштабирующих инновационные разработки.

- Обеспечение многогранного соответствия требованиям и ускорение внедрения устойчивых инноваций потребуют конструктивного диалога между производителями, регулирующими органами и поставщиками. Оптимизированные механизмы регулирования, гармонизированные стандарты качества и активные инвестиции в обеспечение соответствия требованиям имеют решающее значение для поддержания роста и конкурентоспособности на развивающемся рынке фармацевтических колпачков и укупорочных средств.

Объем рынка фармацевтических колпачков и укупорочных средств

Рынок сегментирован по признаку продукта, технологии и сырья.

- По продукту

В зависимости от вида продукции рынок фармацевтических колпачков и укупорочных средств сегментируется на винтовые колпачки и колпачки-дозаторы. Сегмент винтовых колпачков доминирует на рынке благодаря своей высокой адаптируемости к флаконам, флаконам и жидким лекарственным формам в регулируемых фармацевтических условиях. Производители предпочитают винтовые колпачки за их надежную герметизацию, которая предотвращает загрязнение и обеспечивает стабильность продукта на протяжении всей цепочки поставок. Их совместимость с автоматизированными упаковочными линиями в крупносерийном производстве также укрепляет их позиции на рынке. Рост производства дженериков и повышение спроса на безрецептурные жидкие лекарственные средства дополнительно способствуют доминированию винтовых колпачков. Кроме того, наличие конструкций с контролем первого вскрытия повышает безопасность пациентов и способствует соблюдению нормативных требований.

Ожидается, что сегмент дозирующих колпачков будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено растущим спросом на точное и гигиеничное дозирование лекарственных средств. Фармацевтические компании используют дозирующие колпачки для контролируемого дозирования сиропов, жидких лекарственных средств для местного применения и детских лекарственных форм, повышая удобство использования и точность дозировки. Рост популярности домашних терапевтов ускоряет переход к системам укупорки с возможностью дозирования. Технологический прогресс в области дозирующих устройств с защитой от детей и несанкционированного вскрытия дополнительно повышает их популярность на рынке. Их все более широкое применение в нутрицевтических жидкостях и лекарственных формах для здорового образа жизни придает дополнительный импульс.

- По технологии

В зависимости от технологии рынок сегментирован на литье под давлением, компрессионное формование и термопластическую обработку после формования. Литье под давлением заняло лидирующие позиции на рынке, поскольку обеспечивает высокоточное производство со строгим соблюдением размеров, что необходимо для укупорочных средств медицинского назначения. Этот процесс обеспечивает массовое производство сложных конструкций со стабильным качеством, что выгодно крупным производителям фармацевтической упаковки. Возможность производства укупорочных средств с защитой от детей, контролем вскрытия и безопасных укупорочных средств повышает популярность литья под давлением. Низкий уровень дефектов и высокие эксплуатационные характеристики материала укрепляют его лидерство. Кроме того, постоянное совершенствование многогнездных систем литья под давлением снижает производственные затраты и повышает эффективность производства.

Прогнозируется, что сегмент компрессионного формования будет демонстрировать самые быстрые темпы роста в период с 2026 по 2033 год благодаря возможности производить лёгкие укупорочные средства с превосходными характеристиками в условиях высокой нагрузки. Этот процесс потребляет меньше энергии и обеспечивает более равномерное распределение материала, что делает его подходящим для крупносерийного производства однородных колпачков. Производители фармацевтической продукции предпочитают компрессионное формование благодаря его масштабируемости и низкому уровню отходов. Рост инвестиций в прецизионные линии компрессионного формования для укупорочных средств из полиэтилена высокой плотности (ПЭВП) дополнительно расширяет рыночный спрос. Возможность изготовления как стандартных, так и защищенных от детей колпачков способствует быстрому внедрению этого метода в различные форматы упаковки.

- По сырью

В зависимости от сырья рынок фармацевтических колпачков и укупорочных средств сегментирован на ПП, ПЭВП и ПЭНП. ПП занимает наибольшую долю рынка – 56,73% – благодаря своей высокой химической стойкости, лёгкой конструкции и пригодности для стерилизации, используемой в фармацевтической упаковке. Производители выбирают укупорочные средства из ПП благодаря их прочности и способности выдерживать перепады температур без ущерба для безопасности продукта. Возможность вторичной переработки и экологичность также способствуют широкому распространению этого материала. В фармацевтических жидкостях, сухих лекарственных формах и нутрицевтических добавках всё чаще используются укупорочные средства из ПП благодаря их стабильности эксплуатационных характеристик. Кроме того, усовершенствования в разработке составов ПП медицинского назначения способствуют долгосрочному доминированию этого материала.

Ожидается, что спрос на HDPE будет расти наиболее быстрыми темпами в период с 2026 по 2033 год, чему способствуют его высокие барьерные свойства и пригодность для влагочувствительных лекарственных форм. Фармацевтические компании используют крышки из HDPE благодаря их жесткости и высокой стойкости к растрескиванию под действием напряжений, что обеспечивает безопасность при транспортировке и хранении. Рост производства безрецептурных биологически активных добавок, жидких лекарственных средств и детских сиропов расширяет сферу применения крышек из HDPE. Их экономичность и совместимость с крупносерийными производственными линиями еще больше увеличивают популярность. Кроме того, растущий спрос на экологичные и легкие упаковочные материалы улучшает перспективы дальнейшего развития крышек из HDPE.

Региональный анализ рынка фармацевтических колпачков и укупорочных средств

- Азиатско-Тихоокеанский регион доминировал на рынке фармацевтических колпачков и укупорочных средств с наибольшей долей выручки в 42,2% в 2025 году, что обусловлено расширением фармацевтического производства, ростом производства дженериков и наличием крупных упаковочных предприятий.

- Экономически эффективная производственная экосистема региона, растущие инвестиции в возможности стерильной упаковки и увеличивающееся потребление безрецептурных и рецептурных препаратов ускоряют расширение рынка.

- Наличие квалифицированной рабочей силы, поддержка со стороны правительства в развитии фармацевтической инфраструктуры и быстрый рост промышленности в развивающихся странах способствуют повышению спроса на фармацевтические колпачки и укупорочные средства.

Обзор рынка фармацевтических колпачков и укупорочных средств в Китае

В 2025 году Китай занимал наибольшую долю на рынке фармацевтических колпачков и крышек Азиатско-Тихоокеанского региона благодаря мощным производственным мощностям и разветвленной сети производителей упаковки. Рост инвестиций в передовые технологии литья под давлением и расширенные экспортные возможности готовых лекарственных средств и лекарственных форм поддерживают устойчивость рынка. Стремительный переход страны к высококачественным упаковочным решениям, соответствующим требованиям, повышает спрос на колпачки и крышки. Рост потребления товаров медицинского назначения и постоянное расширение деятельности отечественных фармацевтических компаний дополнительно способствуют росту рынка.

Обзор рынка фармацевтических колпачков и укупорочных средств в Индии

Индия демонстрирует самый быстрый рост в Азиатско-Тихоокеанском регионе, чему способствуют стремительное развитие индустрии дженериков и растущее внимание к фармацевтической упаковке, соответствующей стандартам качества. Рост инвестиций в производственные мощности, обусловленный инициативой «Сделано в Индии», усиливает спрос на укупорочные средства, используемые для упаковки таблеток, сиропов и инъекционных препаратов. Расширение рынка стимулируют увеличение экспорта фармацевтической продукции на регулируемые рынки и рост потребления безрецептурных препаратов. Кроме того, всё более широкое внедрение укупорочных средств с защитой от вскрытия и контролем вскрытия ускоряет внедрение этой технологии среди производителей лекарственных средств.

Обзор европейского рынка фармацевтических колпачков и пробок

Европейский рынок фармацевтических колпачков и укупорочных средств стабильно растёт, чему способствуют строгие нормативные требования, высокий спрос на безопасную и соответствующую требованиям упаковку для лекарств, а также увеличение инвестиций в экологичные упаковочные технологии. В регионе особое внимание уделяется высокочистым материалам, контролю качества и передовым решениям в области литья под давлением для соответствия требованиям фармацевтического класса. Растущий интерес к перерабатываемым и экологичным укупорочным средствам определяет разработку продукции. Использование современных колпачков и укупорочных средств в специализированных лекарственных средствах и высокотехнологичных лекарственных формах способствует расширению рынка.

Обзор рынка фармацевтических колпачков и пробок в Германии

Рынок Германии движим лидерством в области прецизионного фармацевтического производства и многолетним опытом производства высококачественной упаковки. Тесное сотрудничество между фармацевтическими компаниями, поставщиками материалов и научно-исследовательскими институтами способствует развитию инноваций в области высокопроизводительных систем укупорки. Спрос поддерживается ориентацией страны на стерильную упаковку, сложные лекарственные формы и компоненты, соответствующие нормативным требованиям. Присутствие хорошо зарекомендовавших себя экспортеров фармацевтической продукции дополнительно способствует внедрению премиальных колпачков и укупорочных средств.

Обзор рынка фармацевтических колпачков и крышек в Великобритании

Рынок Великобритании поддерживается развитой экосистемой наук о жизни, растущей локализацией цепочек поставок фармацевтической упаковки и растущим вниманием к разработке высококачественных лекарственных препаратов. Усилия по расширению возможностей внутреннего производства лекарственных форм и упаковки способствуют более широкому внедрению специализированных укупорочных средств. Росту способствуют растущие инвестиции в научно-исследовательские центры, партнёрство между академическими кругами и промышленностью, а также в передовые испытательные лаборатории. Великобритания продолжает занимать прочные позиции в поставках прецизионных колпачков и укупорочных средств для узкоспециализированных и специализированных фармацевтических препаратов.

Обзор рынка фармацевтических колпачков и крышек в Северной Америке

Прогнозируется, что в Северной Америке с 2026 по 2033 год темпы среднегодового роста будут самыми высокими благодаря высокому спросу на высококачественные компоненты фармацевтической упаковки и увеличению инвестиций в автоматизированные производственные линии. Передовые разработки лекарственных препаратов в регионе, строгие нормативные требования и растущее внедрение инновационных технологий укупорки способствуют быстрому росту. Рост производства биологических препаратов, инъекционных препаратов и безрецептурных препаратов также способствует повышению спроса на укупорочные средства. Кроме того, возвращение фармацевтического производства в другие страны укрепляет цепочку поставок колпачков и укупорочных средств.

Обзор рынка фармацевтических колпачков и крышек в США

В 2025 году США занимали наибольшую долю на североамериканском рынке благодаря своей обширной фармацевтической производственной базе и сильному предпочтению к высококачественным, соответствующим требованиям решениям для укупорки. Высокие инвестиции в НИОКР, постоянные инновации в области литьевых упаковочных компонентов и строгие требования FDA способствуют внедрению высокоэффективных колпачков и укупорочных средств. Присутствие крупных фармацевтических компаний и развитая дистрибьюторская сеть дополнительно укрепляют лидирующие позиции страны. Рост производства передовых терапевтических средств и инъекционных препаратов продолжает стимулировать рыночный спрос.

Доля рынка фармацевтических колпачков и укупорочных средств

Лидерами отрасли по производству фармацевтических колпачков и укупорочных средств являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Amcor plc (Швейцария)

- Berry Global Inc. (США)

- Caps & Closures Pty Ltd (Австралия)

- Closure Systems International (США)

- О.Берк (США)

- Рёхлинг (Германия)

- SABIC (Саудовская Аравия)

- Silgan Holdings Inc. (США)

- Tecnocap SpA (Италия)

- Корона (США)

- Берикап (Германия)

- AptarGroup, Inc. (США)

- Coral Products (Великобритания)

- Guala Closures SpA (Италия)

- ЮНАЙТЕД КАПС (Люксембург)

- Caprite Australia (Австралия)

- Пано-Кап (Канада)

- Пластиковые крышки (Великобритания)

- TriMas (США)

- COMAR, LLC (США)

- Дж. Л. Кларк (США)

- MJS Packaging (США)

Последние события на мировом рынке фармацевтических колпачков и укупорочных средств

- В мае 2025 года AptarGroup заключила стратегическое партнерство с ведущей фармацевтической компанией для совместной разработки интеллектуальных, подключенных систем укупорки с такими возможностями, как сериализация, прослеживаемость и цифровой мониторинг дозировки. Это сотрудничество ускоряет интеграцию интеллектуальных технологий в стерильную упаковку лекарственных препаратов и способствует растущему вниманию к безопасности пациентов и соблюдению нормативных требований. Эта инициатива выводит Aptar на передовые позиции в области цифровых решений для фармацевтической упаковки нового поколения.

- В январе 2025 года компания West Pharmaceutical Services представила готовые к использованию валидированные укупорочные системы Daikyo PLASCAP (RUV) вложенной конфигурации, что обеспечивает более быструю, чистую и эффективную укупорку для современных терапевтических препаратов. Этот запуск повышает доступность стерильных, высокоточных укупорочных систем, разработанных специально для биологических препаратов, клеточной терапии и высококачественных инъекционных препаратов. Эта разработка повышает надежность производства для фармацевтических производителей и укрепляет конкурентоспособность West в быстрорастущем сегменте упаковки для инъекционных препаратов.

- В июне 2023 года компания Aptar Pharma выпустила новый эластомерный колпачок, разработанный специально для высокоэффективных и чувствительных лекарственных форм, что улучшает контроль загрязнения и целостность продукта. Это нововведение напрямую отвечает растущему спросу на надежные упаковочные компоненты, подходящие для сильнодействующих активных фармацевтических ингредиентов и биологических препаратов. Оно повышает безопасность пациентов, усиливает контроль качества и укрепляет позиции Aptar на рынке премиальных эластомерных колпачков.

- В мае 2023 года компания West Pharmaceutical расширила свои производственные мощности в Северной Америке, чтобы удовлетворить растущий спрос на предварительно стерилизованные и готовые к использованию колпачки для инъекционных препаратов. Это расширение повышает устойчивость цепочки поставок фармацевтических компаний и обеспечивает постоянную доступность критически важных компонентов, необходимых для асептического розлива. Расширение производственных мощностей также укрепляет позицию West как надежного поставщика на регулируемых фармацевтических рынках.

- В апреле 2023 года компания Datwyler заключила стратегическое партнерство, направленное на развитие экологичных упаковочных решений для биологических препаратов путем внедрения экологически эффективных материалов и усовершенствованных производственных процессов. Это сотрудничество укрепляет стремление отрасли к созданию более экологичной фармацевтической упаковки без ущерба для стерильности и производительности. Оно позиционирует Datwyler как ключевого участника инноваций, ориентированных на устойчивое развитие, в экосистеме колпачков и крышек.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.