Global Pharmaceutical Solvent Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.93 Billion

USD

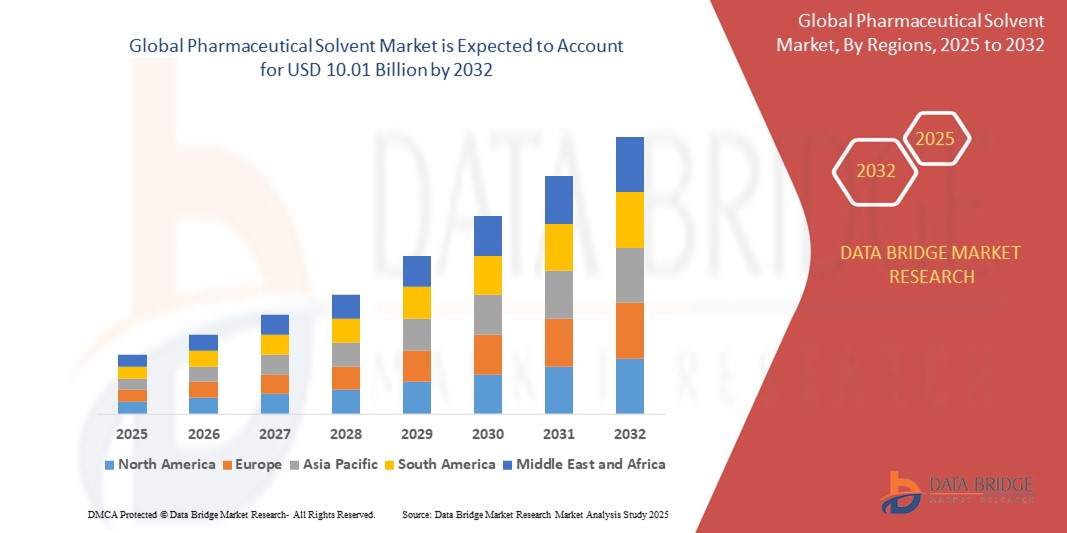

10.01 Billion

2024

2032

USD

6.93 Billion

USD

10.01 Billion

2024

2032

| 2025 –2032 | |

| USD 6.93 Billion | |

| USD 10.01 Billion | |

| % | |

|

Мировой рынок фармацевтических растворителей, по видам продукции (спирты, амины, сложные эфиры, простые эфиры, ароматические углеводороды, хлорированные растворители, кетоны и другие), области применения (фармацевтика, исследовательские лаборатории, химическая промышленность и другие) — тенденции отрасли и прогноз до 2032 года.

Размер рынка фармацевтических растворителей

- Объем мирового рынка фармацевтических растворителей в 2024 году оценивался в 6,93 млрд долларов США , а к 2032 году, как ожидается, он достигнет 10,01 млрд долларов США , при среднегодовом темпе роста 4,70% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, увеличением спроса на фармацевтическую продукцию, ростом биофармацевтического сектора и растущей потребностью в высококачественных растворителях в процессах производства лекарственных препаратов.

- Растущая осведомленность потребителей о необходимости усовершенствованных лекарственных форм и расширение инфраструктуры здравоохранения во всем мире еще больше увеличивают спрос на фармацевтические растворители как со стороны производителей оригинального оборудования, так и со стороны поставщиков.

Анализ рынка фармацевтических растворителей

- Рынок фармацевтических растворителей демонстрирует устойчивый рост благодаря растущему спросу на передовые процессы производства лекарственных средств и растущему вниманию к производству биофармацевтических препаратов и дженериков.

- Растущая потребность в растворителях в фармацевтической промышленности, например, в синтезе и разработке активных фармацевтических ингредиентов (АФИ), побуждает производителей внедрять инновации, предлагая высокочистые, экологически чистые и биоразлагаемые растворители.

- Азиатско-Тихоокеанский регион доминирует на рынке фармацевтических растворителей с наибольшей долей выручки в 43,7% в 2025 году, что обусловлено быстрым распространением фармацевтического сектора и увеличением расходов на здравоохранение в таких странах, как Китай и Индия.

- Ожидается, что в Северной Америке будут наблюдаться самые высокие темпы роста в прогнозируемый период с 2025 по 2032 год, что обусловлено растущим спросом на растворители для вакцин, лекарств и современных систем доставки лекарств, особенно в США.

- Сегмент спирта занимает наибольшую долю рынка в 31,8% в 2025 году, что обусловлено его широким применением в фармацевтическом производстве благодаря своей универсальности, низкой токсичности и способности растворять полярные соединения. Растущее применение этанола и изопропанола в высококачественных оболочках таблеток и дезинфицирующих средствах дополнительно стимулирует рост этого сегмента.

Область применения отчета и сегментация рынка фармацевтических растворителей

|

Атрибуты |

Ключевые данные о рынке фармацевтических растворителей |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка фармацевтических растворителей

«Растущее предпочтение био- и экологичным растворителям»

- Биорастворители, такие как этанол и другие спиртовые растворители, набирают популярность благодаря своей низкой токсичности, экологичности и соответствию строгим экологическим нормам.

- Эти растворители сохраняют высокую растворяющую способность, одновременно снижая выбросы летучих органических соединений (ЛОС), что делает их идеальными для фармацевтического применения.

- В таких регионах, как Европа, нормативное давление, направленное на сокращение выбросов ЛОС, способствует внедрению экологичных растворителей, особенно в процессах производства лекарственных препаратов.

- Фармацевтические компании все чаще выбирают растворители на биологической основе, чтобы соответствовать целям устойчивого развития и потребительскому спросу на экологически чистую продукцию.

- Например, компания Solvay SA представила Rhodiasolv IRIS — биоразлагаемый и нетоксичный растворитель, предназначенный для производителей фармацевтической продукции, заботящихся об окружающей среде.

- Ведущие производители инвестируют в экологически чистые химические процессы. Глобальные инвестиции в экологически чистые технологии в 2021 году достигнут 750 миллиардов долларов США, что стимулирует разработку устойчивых растворителей.

Динамика рынка фармацевтических растворителей

Водитель

«Растущий спрос на передовые лекарственные формы и биофармацевтические препараты»

- Растущая осведомленность потребителей о необходимости высококачественных фармацевтических препаратов и рост распространенности хронических заболеваний увеличивают спрос на растворители в производстве лекарств.

- Растворители играют важную роль в синтезе, очистке и приготовлении АФИ, позволяя производить таблетки, капсулы и инъекционные препараты с повышенной эффективностью.

- Рост популярности биофармацевтических препаратов и биоаналогов, особенно в Северной Америке и Азиатско-Тихоокеанском регионе, стимулирует внедрение высокочистых растворителей для современных систем доставки лекарств.

- Фармацевтические компании сотрудничают с поставщиками растворителей для разработки специализированных решений в области нанотехнологий и доставки лекарств, способствуя росту рынка.

- Например, Merck KGAA и BASF SE инвестируют в инновации в области растворителей, чтобы удовлетворить растущий спрос на биологические препараты и персонализированные лекарства.

- Расширение инфраструктуры здравоохранения и рост экспорта фармацевтической продукции, который в 2020 году во всем мире оценивался в 660 миллиардов долларов США, еще больше увеличивают потребность в растворителях при производстве лекарств.

Сдержанность/Вызов

«Строгие нормативные ограничения на использование растворителей»

- Нормативные ограничения на использование некоторых растворителей, особенно хлорированных, из-за их воздействия на окружающую среду и здоровье сдерживают рост рынка.

- В разных странах действуют разные правила по выбросам ЛОС и токсичности растворителей, что усложняет процесс стандартизации для производителей, работающих по всему миру.

- Чрезмерное использование летучих растворителей рассматривается как экологический риск, поскольку оно вносит значительный вклад в выбросы ЛОС.

- Например, европейские нормы вынуждают производителей заменять опасные растворители экологически безопасными альтернативами, что приводит к увеличению эксплуатационных расходов.

- Эти строгие правила могут удерживать некоторых производителей от использования определенных растворителей, что потенциально замедляет расширение рынка в регионах со строгой экологической политикой.

Объем рынка фармацевтических растворителей

Рынок сегментирован по продукту и области применения.

- По продукту

По видам продукции рынок фармацевтических растворителей сегментируется на спирты, амины, сложные эфиры, простые эфиры, ароматические углеводороды, хлорированные растворители, кетоны и другие. Сегмент спиртов занимает наибольшую долю рынка – 31,8% – в 2025 году, что обусловлено его широким применением в фармацевтическом производстве благодаря своей универсальности, низкой токсичности и способности растворять полярные соединения. Растущее применение этанола и изопропанола в высококачественных оболочках таблеток и дезинфицирующих средствах дополнительно стимулирует рост этого сегмента.

Ожидается, что сегмент сложных эфиров будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено их растущим использованием в фармацевтической промышленности для экстракции органических растворителей и низкой токсичностью. Сложные эфиры, такие как этилацетат, пользуются популярностью благодаря высокой растворяющей способности и экологичности, что способствует расширению рынка.

- По применению

В зависимости от сферы применения рынок фармацевтических растворителей сегментируется на фармацевтические, научно-исследовательские лаборатории, химические и другие. Ожидается, что фармацевтический сегмент будет доминировать в общей доле выручки рынка благодаря росту фармацевтической и медицинской отраслей во всем мире и незаменимой роли растворителей в процессах разработки, синтеза, очистки и экстракции лекарственных препаратов.

Ожидается, что сегмент исследовательских лабораторий продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено расширением деятельности по НИОКР в области биотехнологий и фармацевтических исследований, особенно в Северной Америке и Европе, где растворители имеют решающее значение для разработки и тестирования лекарственных препаратов.

Региональный анализ рынка фармацевтических растворителей

- Азиатско-Тихоокеанский регион доминирует на рынке фармацевтических растворителей с самой большой долей выручки в 2025 году, что обусловлено быстрым распространением фармацевтического сектора и ростом расходов на здравоохранение в таких странах, как Китай и Индия.

- Потребители отдают предпочтение растворителям из-за их важной роли в производстве, очистке и разработке лекарственных препаратов, особенно в регионах с большим количеством пациентов и расширяющейся инфраструктурой здравоохранения.

- Росту способствуют достижения в технологии растворителей, включая био- и экологичные растворители, а также растущее применение в фармацевтических и исследовательских целях.

Обзор рынка фармацевтических растворителей в США

США доминируют на североамериканском рынке фармацевтических растворителей, гарантируя наибольшую долю выручки в 2025 году, что обусловлено высоким спросом на растворители для вакцин, лекарств и современных систем доставки лекарств. Тенденция к использованию экологичных растворителей и строгие нормативные стандарты дополнительно стимулируют расширение рынка. Присутствие крупных фармацевтических компаний и научно-исследовательских институтов способствует устойчивому росту рынка.

Обзор европейского рынка фармацевтических растворителей

Ожидается, что европейский рынок фармацевтических растворителей продемонстрирует значительный рост, чему будут способствовать высокие расходы на НИОКР и регулирующие органы, уделяющие особое внимание экологичности растворителей. Потребители ищут растворители, обеспечивающие высокую чистоту и соответствие экологическим стандартам. Рост наблюдается в таких странах, как Германия и Франция, благодаря развитию передовой фармацевтической промышленности и всё более широкому внедрению «зелёной» химии.

Обзор рынка фармацевтических растворителей в Великобритании

Ожидается, что рынок Великобритании продемонстрирует заметный рост, обусловленный спросом на растворители в фармацевтическом производстве и научных исследованиях. Повышенное внимание к устойчивому развитию и сокращению выбросов ЛОС стимулирует внедрение растворителей на биологической основе. Изменение нормативных требований и рост расходов на здравоохранение дополнительно влияют на динамику рынка, обеспечивая баланс между эффективностью растворителей и соблюдением экологических норм.

Обзор рынка фармацевтических растворителей в Германии

Ожидается, что Германия продемонстрирует высокие темпы роста благодаря развитому фармацевтическому производству и акценту на экологически безопасных растворителях. Немецкие производители отдают предпочтение высокочистым растворителям, используемым в биологических препаратах и персонализированных лекарственных средствах. Интеграция экологичных растворителей в производство лекарственных препаратов способствует устойчивому росту рынка.

Обзор рынка фармацевтических растворителей в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион сохранит своё доминирование благодаря расширению фармацевтического производства, росту располагаемых доходов и повышению осведомлённости о здравоохранении в таких странах, как Китай, Индия и Япония. Государственные инициативы, стимулирующие развитие наук о жизни и низкозатратного производства, дополнительно стимулируют использование растворителей.

Обзор рынка фармацевтических растворителей в Японии

Ожидается, что рынок фармацевтических растворителей в Японии будет демонстрировать значительный рост благодаря высокому спросу потребителей на высокочистые растворители и передовые технологии производства лекарственных препаратов. Присутствие крупных фармацевтических компаний и интеграция растворителей в производство биологических препаратов ускоряют проникновение на рынок. Росту также способствует активизация НИОКР.

Обзор рынка фармацевтических растворителей в Китае

Китай занимает наибольшую долю на рынке фармацевтических растворителей в Азиатско-Тихоокеанском регионе, чему способствуют быстрая урбанизация, рост среднего класса и повышение спроса на фармацевтические препараты. Развитая промышленность страны и государственная поддержка наук о жизни повышают доступность рынка. Конкурентоспособные цены и внутренние производственные мощности также способствуют росту.

Доля рынка фармацевтических растворителей

В фармацевтической отрасли по производству растворителей лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Royal Dutch Shell Plc (Великобритания)

- БАСФ (Германия)

- Бреннтаг СЕ (Германия)

- Merck KGaA (Германия)

- Доу (США)

- DuPont (США)

- LyondellBasell Industries Holdings BV (Нидерланды)

- Корпорация Exxon Mobil (США)

- Clariant AG (Швейцария)

- Mitsui Chemicals (Япония)

- Santa Cruz Biotechnology Inc. (США)

- LabChem Inc. (США)

- Fisher Scientific Inc. (США)

- MP Biomedicals Inc (США)

- Группа компаний «Байер» (Германия)

Последние события на мировом рынке фармацевтических растворителей

- В апреле 2025 года компания AustinPx представила программу KinetiLease™, позволяющую фармацевтическим компаниям арендовать исследовательское оборудование KinetiSol™ для повышения биодоступности в научно-исследовательских лабораториях. Эта инициатива обеспечивает прямой доступ к передовой технологии аморфной дисперсии, способствующей разработке лекарственных препаратов на основе труднорастворимых молекул. Программа включает в себя комплексное обучение, установку и обслуживание, обеспечивая полную интеграцию в исследовательские процессы. Предлагая гибкие условия аренды, AustinPx помогает биотехнологическим компаниям ускорить внедрение инноваций и оптимизировать стратегии разработки лекарственных форм.

- В мае 2025 года компания Epson представила экосольвентный принтер SureColor S8160 – решение нового поколения для высококачественной печати. Разработанный для широкоформатных вывесок, он оснащен печатающей головкой PrecisionCore MicroTFP, обеспечивающей исключительное качество изображения, надежность и эффективность. Принтер поддерживает экологичные сольвентные технологии, отражая более широкий переход отрасли к экологичным решениям. Благодаря чернилам с низким содержанием летучих органических соединений (ЛОС) и сертификату GreenGuard Gold, он минимизирует воздействие на окружающую среду, обеспечивая яркие цвета и четкую детализацию. Это нововведение соответствует растущему спросу на более экологичные технологии печати, влияя на исследования и разработки в области фармацевтических растворителей.

- В июне 2024 года компания Aurorium запустила Haelium Pharmaceutical Solutions – новый бренд, специализирующийся на высокочистых фармацевтических ингредиентах. Вдохновленный древнеанглийским словом «hælan», означающим «лечить», Haelium предлагает высокочистые буферы, реагенты, растворители, покрытия с пролонгированным высвобождением и иммуностимуляторы для терапевтических целей, таких как производство пептидов и олигонуклеотидов, биологических препаратов, вакцин и твердых лекарственных форм для приема внутрь. Располагая четырьмя производственными площадками, сертифицированными по стандартам cGMP, в Северной Америке, Aurorium подтверждает свою приверженность инновациям и улучшению результатов лечения пациентов. Это стратегическое расширение укрепляет глобальное лидерство компании в области фармацевтических решений.

- В августе 2024 года компания Eastman представила электронный изопропиловый спирт (ИПС) Eastman – высокочистый растворитель, предназначенный для производства полупроводников. Этот ИПС, входящий в линейку химических продуктов EastaPure для электронной промышленности, обеспечивает превосходное качество, надежность и контроль загрязнений. Он служит эффективным растворителем для влажной очистки при изготовлении пластин и производстве полупроводников, поддерживая начальные, средние и конечные этапы производства. Этот запуск укрепляет позиции Eastman на рынке высокочистых растворителей, удовлетворяя растущий спрос отрасли на точность и производительность в полупроводниковой промышленности.

- В декабре 2024 года компания Veolia Water Technologies запустила мобильные системы водоснабжения для фармацевтической, косметической и медико-биологической отраслей по всей Европе. Это предложение, основанное на аренде, обеспечивает непрерывные и устойчивые решения для производства, очистки и комплексного управления жидкими отходами. Сервис включает в себя системы очистки воды, производство чистого пара и передовые технологии очистки отходов, обеспечивая соответствие стандартам Европейской и американской фармакопеи, FDA, cGMP и GAMP. Подход Veolia, ориентированный на производительность, оптимизирует качество воды и восстановление ресурсов, минимизируя воздействие на окружающую среду и способствуя росту отрасли.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ

2.3 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.4 ОХВАТЫВАЕМЫЕ РЫНКИ

2.5 ГЕОГРАФИЧЕСКИЙ ОХВАТ

2,6 ГОДА, РАССМАТРИВАЕМЫХ ДЛЯ ИССЛЕДОВАНИЯ

2.7 МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

2.8 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.9 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.1 ПЕРВИЧНЫЕ ИНТЕРВЬЮ С КЛЮЧЕВЫМИ ЛИДЕРАМИ МНЕНИЯ

2.11 СЕТКА РЫНОЧНОЙ ПОЗИЦИИ DBMR

2.12 СЕТКА ПОКРЫТИЯ РЫНОЧНЫХ ПРИЛОЖЕНИЙ

2.13 МАТРИЦА ВЫЗОВА РЫНКА DBMR

2.14 ИМПОРТ И ЭКСПОРТ ДАННЫХ

2.15 ВТОРИЧНЫЕ ИСТОЧНИКИ

2.16 МИРОВОЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ: ОБЗОР ИССЛЕДОВАНИЯ

2.17 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 СЫРЬЕВОЕ ПОКРЫТИЕ

5.2 АНАЛИЗ ИМПОРТА-ЭКСПОРТА

5.3 АНАЛИЗ ПРОИЗВОДСТВА И ПОТРЕБЛЕНИЯ

5.4 ПЯТЬ СИЛ ПОРТЕРА

5.5 КРИТЕРИИ ВЫБОРА ПОСТАВЩИКА

5.6 Анализ Пестеля

5.7 СФЕРА РЕГУЛИРОВАНИЯ

5.7.1 КОДЫ ПРОДУКТОВ

5.7.2 СЕРТИФИЦИРОВАННЫЕ СТАНДАРТЫ

5.7.3 СТАНДАРТЫ БЕЗОПАСНОСТИ

5.7.3.1. ОБРАБОТКА И ХРАНЕНИЕ МАТЕРИАЛОВ

5.7.3.2. ТРАНСПОРТИРОВКА И МЕРЫ ПРЕДОСТОРОЖНОСТИ

5.7.3.3. ИДЕНТИФИКАЦИЯ ХАРАД

6 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

7 ОБЗОР ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ

8 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

8.1 ОБЗОР

8.2 СЦЕНАРИЙ ЛОГИСТИЧЕСКИХ ЗАТРАТ

8.3 ЗНАЧЕНИЕ ПОСТАВЩИКОВ ЛОГИСТИЧЕСКИХ УСЛУГ

9 СЦЕНАРИЙ ИЗМЕНЕНИЯ КЛИМАТА

9.1 ЭКОЛОГИЧЕСКИЕ ПРОБЛЕМЫ

9.2 РЕАКЦИЯ ОТРАСЛИ

9.3 РОЛЬ ПРАВИТЕЛЬСТВА

10 МИРОВОЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ПРОДУКТАМ, 2022-2031 (МЛН ДОЛЛ. США) (КИЛОТОНН)

10.1 ОБЗОР

10.2 АЛКОГОЛЬ

10.2.1 1-БУТАНОЛ

10.2.2 2-БУТАНОЛ

10.2.3 ЭТАНОЛ

10.2.4 МЕТАНОЛ

10.2.5 2-МЕТОКСИЭТАНОЛ

10.2.6 3-МЕТИЛ-1-БУТАНОЛ

10.2.7 2-МЕТИЛ-1-ПРОПАНОЛ

10.2.8 1-ПЕНТАНОЛ

10.2.9 1-ПРОПАНОЛ

10.2.10 2-ПРОПАНОЛ

10.2.11 ИЗОПРОПАНОЛ

10.2.12 ПРОПИЛЕНГЛИКОЛЬ

10.2.13 ДРУГИЕ

10.3 АМИН

10.3.1 МОНОЭТАНОЛАМИН (МЭА)

10.3.2 ДИЭТАНОЛАМИН (ДЭА)

10.3.3 МЕТИЛДИЭТАНОЛАМИН (МДЭА)

10.3.4 АНИЛИН

10.3.5 ТРИМЕТИЛАМИН

10.3.6 ДРУГИЕ

10.4 ЭФИРЫ

10.4.1 АЦЕТИЛАЦЕТАТ

10.4.2 ЭТИЛАЦЕТАТ

10.4.3 БУТИЛАЦЕТАТ

10.4.4 ДРУГИЕ

10.5 ЭФИРЫ

10.5.1 ДИЭТИЛОВЫЙ ЭФИР

10.5.2 МЕТОКСИЭТАН

10.5.3 ТЕТРАГИДРОФУРАН

10.5.4 МЕТИЛ-ТРЕТ-БУТИЛОВЫЙ ЭФИР

10.5.5 ДИ-Н-ПРОПИЛОВЫЙ ЭФИР

10.5.6 АНИЗОЛ

10.5.7 ПОЛИЭТИЛЕНГЛИКОЛЬ

10.5.8 ДРУГИЕ

10.6 АРОМАТИЧЕСКИЕ УГЛЕВОДОРОДЫ

10.6.1 ТОЛУОЛ

10.6.2 КСИЛОЛ

10.6.3 ЭТИЛБЕНЗОЛ

10.6.4 ДРУГИЕ

10.7 ХЛОРИРОВАННЫЕ РАСТВОРИТЕЛИ

10.7.1 ТРИХЛОРЭТИЛЕН (ТХЭ)

10.7.2 Перхлорэтилен (ПХЭ)

10.7.3 1,1,1-ТРИХЛОРЭТАН (ТХУ)

10.7.4 Четыреххлористый углерод

10.7.5 ДИХЛОРМЕТАН

10.7.6 ДРУГИЕ

10.8 КЕТОНЫ

10.8.1 ЦИКЛОГЕКСАНОН

10.8.2 МЕТИЛЭФИР КЕТОН

10.8.3 МЕТИЛЭТИЛКЕТОН

10.8.4 МЕТИЛИЗОБУТИЛКЕТОН

10.8.5 ДРУГИЕ

10.9 ДРУГИЕ

11 МИРОВОЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ ПО ОБЛАСТИ ПРИМЕНЕНИЯ, 2022-2031 (МЛН ДОЛЛ. США)

11.1 ОБЗОР

11.2 ФАРМАЦЕВТИЧЕСКАЯ

11.3 ИССЛЕДОВАТЕЛЬСКИЕ ЛАБОРАТОРИИ

11.4 ХИМИЧЕСКИЙ

11.5 ДРУГИЕ

12 МИРОВОЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, ПО ГЕОГРАФИИ, 2022-2031 (МЛН ДОЛЛ. США) (КИЛОТОНН)

МИРОВОЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

12.1 СЕВЕРНАЯ АМЕРИКА

12.1.1 США

12.1.2 КАНАДА

12.1.3 МЕКСИКА

12.2 ЕВРОПА

12.2.1 ГЕРМАНИЯ

12.2.2 Великобритания

12.2.3 ИТАЛИЯ

12.2.4 ФРАНЦИЯ

12.2.5 ИСПАНИЯ

12.2.6 РОССИЯ

12.2.7 ШВЕЙЦАРИЯ

12.2.8 ТУРЦИЯ

12.2.9 БЕЛЬГИЯ

12.2.10 НИДЕРЛАНДЫ

12.2.11 ЛЮКСЕМБУРГ

12.2.12 ОСТАЛЬНАЯ ЕВРОПА

12.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

12.3.1 ЯПОНИЯ

12.3.2 КИТАЙ

12.3.3 ЮЖНАЯ КОРЕЯ

12.3.4 ИНДИЯ

12.3.5 СИНГАПУР

12.3.6 ТАИЛАНД

12.3.7 ИНДОНЕЗИЯ

12.3.8 МАЛАЙЗИЯ

12.3.9 ФИЛИППИНЫ

12.3.10 АВСТРАЛИЯ

12.3.11 НОВАЯ ЗЕЛАНДИЯ

12.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

12.4 ЮЖНАЯ АМЕРИКА

12.4.1 БРАЗИЛИЯ

12.4.2 АРГЕНТИНА

12.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

12.5 БЛИЖНИЙ ВОСТОК И АФРИКА

12.5.1 ЮЖНАЯ АФРИКА

12.5.2 ЕГИПЕТ

12.5.3 САУДОВСКАЯ АРАВИЯ

12.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

12.5.5 ИЗРАИЛЬ

12.5.6 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

13 МИРОВОЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ, СТРАНИЦА КОМПАНИЙ

13.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

13.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

13.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

13.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

13.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

13.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

13.7 РАСШИРЕНИЯ

13.8 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

14 SWOT-АНАЛИЗ ИССЛЕДОВАНИЯ РЫНКА И АНАЛИЗ ДАННЫХ

15 МИРОВОЙ РЫНОК ФАРМАЦЕВТИЧЕСКИХ РАСТВОРИТЕЛЕЙ — ПРОФИЛИ КОМПАНИЙ

15.1 SHELL PLC.

15.1.1 ОБЗОР КОМПАНИИ

15.1.2 АНАЛИЗ ДОХОДОВ

15.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.1.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.2 SK GLOBAL CHEMICAL CO., LTD.

15.2.1 ОБЗОР КОМПАНИИ

15.2.2 АНАЛИЗ ДОХОДОВ

15.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.2.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.3 КОРПОРАЦИЯ EXXONMOBIL

15.3.1 ОБЗОР КОМПАНИИ

15.3.2 АНАЛИЗ ДОХОДОВ

15.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.3.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.4 МЕРК КГАА

15.4.1 ОБЗОР КОМПАНИИ

15.4.2 АНАЛИЗ ДОХОДОВ

15.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.4.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.5 BASF SE

15.5.1 ОБЗОР КОМПАНИИ

15.5.2 АНАЛИЗ ДОХОДОВ

15.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.5.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.6 ГРУППА БАЙЕР

15.6.1 ОБЗОР КОМПАНИИ

15.6.2 АНАЛИЗ ДОХОДОВ

15.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.6.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.7 АКЗОНОБЕЛ Н.В.

15.7.1 ОБЗОР КОМПАНИИ

15.7.2 АНАЛИЗ ДОХОДОВ

15.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.7.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.8 ДОУ

15.8.1 ОБЗОР КОМПАНИИ

15.8.2 АНАЛИЗ ДОХОДОВ

15.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.8.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.9 LYONDELLBASELL INDUSTRIES HOLDINGS BV

15.9.1 ОБЗОР КОМПАНИИ

15.9.2 АНАЛИЗ ДОХОДОВ

15.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.9.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.1 ДЮПОН

15.10.1 ОБЗОР КОМПАНИИ

15.10.2 АНАЛИЗ ДОХОДОВ

15.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.10.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.11 МИЦУИ КЕМИКАЛС

15.11.1 ОБЗОР КОМПАНИИ

15.11.2 АНАЛИЗ ДОХОДОВ

15.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.11.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.12 БРАСКЕМ СА

15.12.1 ОБЗОР КОМПАНИИ

15.12.2 АНАЛИЗ ДОХОДОВ

15.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.12.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.13 PPG INDUSTRIES

15.13.1 ОБЗОР КОМПАНИИ

15.13.2 АНАЛИЗ ДОХОДОВ

15.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.13.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.14 Химическая компания «Истман»

15.14.1 ОБЗОР КОМПАНИИ

15.14.2 АНАЛИЗ ДОХОДОВ

15.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.14.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.15 ФИНАР ЛИМИТЕД

15.15.1 ОБЗОР КОМПАНИИ

15.15.2 АНАЛИЗ ДОХОДОВ

15.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.15.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.16 НУРЬОН

15.16.1 ОБЗОР КОМПАНИИ

15.16.2 АНАЛИЗ ДОХОДОВ

15.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.16.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.17 МИЦУБИСИ ХИМИЧЕСКАЯ КОРПОРАЦИЯ

15.17.1 ОБЗОР КОМПАНИИ

15.17.2 АНАЛИЗ ДОХОДОВ

15.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.17.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.18 CLARIANT AG

15.18.1 ОБЗОР КОМПАНИИ

15.18.2 АНАЛИЗ ДОХОДОВ

15.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.18.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.19 YIP'S CHEMICAL HOLDINGS LIMITED

15.19.1 ОБЗОР КОМПАНИИ

15.19.2 АНАЛИЗ ДОХОДОВ

15.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.19.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

15.2 PON ЧИСТЫЕ ХИМИЧЕСКИЕ ВЕЩЕСТВА

15.20.1 ОБЗОР КОМПАНИИ

15.20.2 АНАЛИЗ ДОХОДОВ

15.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

15.20.4 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

16 СВЯЗАННЫХ ОТЧЕТОВ

17 АНКЕТА

18 ЗАКЛЮЧЕНИЕ

19 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.