Global Pharmacological Chaperone Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

452.96 Million

USD

1,429.59 Million

2024

2032

USD

452.96 Million

USD

1,429.59 Million

2024

2032

| 2025 –2032 | |

| USD 452.96 Million | |

| USD 1,429.59 Million | |

| % | |

|

Сегментация мирового рынка фармакологических шаперонов по типу (маломолекулярные шапероны, белковые шапероны, шапероны восстановления субстрата и другие), механизму действия ( стабилизация ферментов , рефолдинг белков, модуляция рецепторов и другие), типу терапии (монотерапия и комбинированная терапия), применению (лизосомные болезни накопления, болезнь Паркинсона , муковисцидоз, эпилепсия и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка фармакологических шаперонов

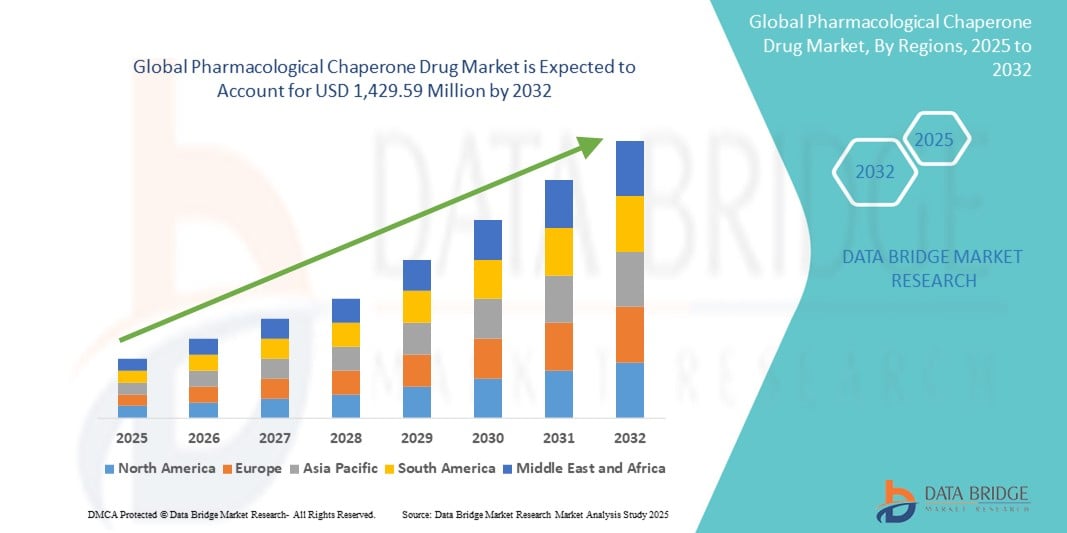

- Объем мирового рынка фармакологических шаперонов в 2024 году оценивался в 452,96 млн долларов США, а к 2032 году, как ожидается, он достигнет 1 429,59 млн долларов США , при среднегодовом темпе роста 15,45% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим исследовательским и клиническим интересом к лечению редких генетических заболеваний, в частности лизосомных болезней накопления, с помощью таргетной терапии малыми молекулами, такими как фармакологические шапероны. Эти препараты стабилизируют неправильно свернутые белки, улучшая их правильное сворачивание и функциональность, тем самым устраняя первопричину ряда состояний, связанных с дефицитом ферментов.

- Кроме того, растущий спрос на прецизионные препараты и растущая распространенность редких и орфанных заболеваний делают фармакологические шапероны перспективным терапевтическим классом. Эти факторы ускоряют внедрение лекарственных средств на основе фармакологических шаперонов, тем самым значительно стимулируя рост отрасли.

Анализ рынка фармакологических шаперонов

- Фармакологические шапероны, представляющие собой малые молекулы, стабилизирующие неправильно свернутые белки и восстанавливающие их нормальную функцию, становятся важным терапевтическим подходом для лечения генетических заболеваний, в частности, лизосомных болезней накопления и других заболеваний, связанных с неправильным сворачиванием белков. Их способность селективно связывать и стабилизировать целевые белки привлекает всё большее внимание в области прецизионной медицины.

- Растущий спрос на фармакологическую шаперонную терапию обусловлен, прежде всего, растущей распространенностью редких генетических заболеваний, повышенным вниманием к таргетной терапии и достижениями в платформах разработки лекарственных средств, таких как дизайн лекарственных средств на основе структуры.

- Северная Америка доминировала на рынке фармакологических шаперонных препаратов, обеспечив наибольшую долю выручки в 41,3% в 2024 году благодаря раннему внедрению инновационных терапевтических средств, значительным инвестициям в НИОКР, благоприятной нормативно-правовой среде и сильному присутствию ведущих биофармацевтических компаний, специализирующихся на лечении редких заболеваний.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке фармакологических шаперонных препаратов в прогнозируемый период с 2025 по 2032 год со среднегодовым темпом роста 13,8%, чему будет способствовать повышение осведомленности о редких генетических заболеваниях, увеличение расходов на здравоохранение, развитие сектора биотехнологий и расширение доступа к диагностике и передовым методам лечения в таких странах, как Китай, Япония и Индия.

- Сегмент монотерапии занимал наибольшую долю рынка – 58,9% в 2024 году , что обусловлено одобрением отдельных фармакологических шаперонов, таких как Галафолд , для определённых генотипов. Эти препараты предлагают варианты целенаправленного лечения без необходимости применения дополнительных препаратов, упрощая схемы лечения и повышая приверженность пациентов, особенно при лизосомных болезнях накопления, таких как болезнь Фабри.

Область применения отчета и сегментация рынка фармакологических шаперонов

|

Атрибуты |

Ключевые данные о рынке фармакологических шаперонов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Pharmacological Chaperone Drug Market Trends

“Growing Demand for Precision Therapeutics and Targeted Protein Stabilization”

- A significant and accelerating trend in the global pharmacological chaperone drug market is the rising demand for targeted therapies aimed at correcting protein misfolding associated with rare genetic and lysosomal storage disorders. Pharmacological chaperones work by stabilizing the structure of misfolded proteins, helping them reach their intended cellular destinations and restore partial or full function

- For instance, migalastat, a pharmacological chaperone approved for Fabry disease, exemplifies the therapeutic potential of these agents by selectively binding and stabilizing the mutant alpha-galactosidase A enzyme. This precise mechanism of action is fueling interest in expanding the application of chaperone drugs to other protein misfolding-related conditions

- The emergence of next-generation drug development platforms is enabling companies to identify and design small-molecule chaperones with improved selectivity, bioavailability, and safety profiles. These advancements are expanding the pipeline of investigational drugs, with several candidates in clinical trials for conditions such as Gaucher disease, Parkinson’s disease, and cystic fibrosis

- Moreover, the integration of companion diagnostics in pharmacological chaperone drug development is enhancing the ability to identify suitable patient populations, thereby improving clinical outcomes and supporting regulatory approvals

- This growing preference for precision medicine approaches is driving investments from both pharmaceutical companies and biotech firms, with key players increasingly forming strategic collaborations to accelerate research and development. For example, Amicus Therapeutics and GlaxoSmithKline have partnered to develop personalized chaperone-based therapies for lysosomal disorders

- The expanding role of pharmacological chaperones in the management of chronic and rare diseases is expected to significantly reshape treatment paradigms, providing new hope for patients with limited therapeutic options and fueling sustained market growth across global regions

Pharmacological Chaperone Drug Market Dynamics

Driver

“Growing Need Due to Rise in Protein Misfolding Disorders and Targeted Therapies”

- The increasing incidence of rare genetic disorders and protein misfolding diseases, such as Fabry disease, Gaucher disease, and certain forms of cystic fibrosis and Parkinson’s disease, is a major driver of the Pharmacological Chaperone Drug market. These conditions require precise, targeted interventions—which pharmacological chaperones offer—by stabilizing and correcting misfolded proteins at the molecular level

- For instance, in 2023, Amicus Therapeutics advanced its pharmacological chaperone candidate migalastat (Galafold) as a precision treatment for Fabry disease, showing significant clinical benefits in genetically defined patients. Such initiatives underscore the growing relevance of chaperone-based therapies and are expected to drive industry growth during the forecast period.

- Furthermore, rising awareness and increasing R&D investments in rare disease therapeutics are helping bring pharmacological chaperones into mainstream clinical practice. With advancements in genetic testing and diagnostics, patients can now be better stratified for personalized chaperone therapy

- The convenience of oral administration, improved pharmacokinetics, and the potential for long-term disease modification are propelling adoption across pharmaceutical pipelines and regulatory agencies. The trend towards orphan drug designation and fast-track approvals by regulatory bodies such as the FDA and EMA further contributes to market growth

- Moreover, the ability to combine pharmacological chaperones with enzyme replacement therapy (ERT) or gene therapy offers a versatile platform for managing complex diseases, appealing to researchers and biotech developers alike

Restraint/Challenge

“Limited Target Population and High Development Costs”

- A key challenge for the pharmacological chaperone drug market is its narrow patient population. Since most approved or in-development chaperones are intended for rare diseases, the limited number of eligible patients can affect the scalability and commercial viability of such therapies

- For instance, Galafold by Amicus Therapeutics is only indicated for a subset of Fabry patients with amenable mutations, narrowing its market reach

- Development of pharmacological chaperones also requires sophisticated molecular screening and high R&D investments, often with long clinical timelines. These factors can hinder broader market participation by smaller biotech firms

- In addition, regulatory hurdles—such as proving long-term efficacy, establishing biomarker-based endpoints, and ensuring precision in mutation-specific therapies—create barriers to approval and reimbursement

- Addressing these challenges will require public-private partnerships, funding for orphan drug programs, improved patient identification strategies, and continued innovation in protein stabilization science

Pharmacological Chaperone Drug Market Scope

The market is segmented on the basis of type, mechanism of action, therapy type, and application.

- По типу

По типу рынок фармакологических шаперонов сегментируется на низкомолекулярные шапероны, белковые шапероны, субстратвосстанавливающие шапероны и другие. Сегмент низкомолекулярных шаперонов обеспечил наибольшую долю выручки в 46,7% в 2024 году благодаря их способности селективно связываться с неправильно свернутыми белками и способствовать правильному сворачиванию, что критически важно для лечения редких генетических заболеваний, таких как болезни Фабри и Гоше. Эти шапероны часто предпочтительны благодаря их пероральной биодоступности и простоте применения.

Ожидается, что сегмент белковых шаперонов продемонстрирует самые быстрые темпы среднегодового роста на уровне 19,2% в период с 2025 по 2032 год, что будет обусловлено достижениями в области белковой инженерии и расширением исследований белков теплового шока (HSP) и других природных систем шаперонов для лечения нейродегенеративных заболеваний и лизосомных болезней накопления.

- По механизму действия

По механизму действия рынок фармакологических шаперонов сегментируется на следующие группы: стабилизация ферментов, рефолдинг белков, модуляция рецепторов и другие. Стабилизация ферментов доминировала на рынке в 2024 году с долей выручки 42,1%, что объясняется растущим спросом на методы лечения, повышающие стабильность и активность дефектных ферментов, особенно при лизосомных болезнях накопления. Такие препараты, как мигаластат, действуют через этот механизм.

Прогнозируется, что рефолдинг белков станет самым быстрорастущим сегментом, среднегодовой темп роста которого составит 17,6% в период с 2025 по 2032 год, поскольку ускоряются исследования в области коррекции неправильно свернутых белков при таких заболеваниях, как болезнь Паркинсона и муковисцидоз, где восстановление нативной конформации открывает возможности модификации заболевания.

- По типу терапии

В зависимости от типа терапии рынок фармакологических шаперонов сегментирован на монотерапию и комбинированную терапию. Наибольшая доля рынка в 2024 году (58,9%) пришлась на монотерапию, что обусловлено одобрением отдельных фармакологических шаперонов, таких как Галафолд, для определённых генотипов.

Ожидается, что комбинированная терапия будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 18,3% в период с 2025 по 2032 год, поскольку шапероны все чаще применяются совместно с ферментозаместительной терапией (ФЗТ) или терапией, направленной на снижение субстрата, для повышения эффективности и расширения терапевтического охвата.

- По применению

По сфере применения рынок фармакологических шаперонов сегментирован на лизосомные болезни накопления, болезнь Паркинсона, муковисцидоз, эпилепсию и другие. Наибольшая доля выручки в 2024 году (51,6%) пришлась на лизосомные болезни накопления, что обусловлено высоким уровнем неудовлетворенных медицинских потребностей и благоприятными механизмами регулирования, такими как присвоение препаратам статуса орфанных препаратов и ускоренная процедура одобрения.

Ожидается, что болезнь Паркинсона будет расти с наивысшим среднегодовым темпом роста в 20,5% в период с 2025 по 2032 год, чему будут способствовать инвестиции в исследования неправильно свернутого альфа-синуклеина и продолжающиеся клинические испытания, направленные на лечение нейродегенеративных протеинопатий с использованием прецизионных шаперонов.

Региональный анализ рынка фармакологических шаперонов

- Северная Америка доминировала на рынке фармакологических шаперонов, обеспечив наибольшую долю выручки в 41,3% в 2024 году благодаря широкому ассортименту препаратов для лечения редких заболеваний, растущей распространенности лизосомных болезней накопления и поддержке механизмов регулирования орфанных препаратов. Значительное присутствие биофармацевтических компаний, растущие инвестиции в НИОКР и сотрудничество между академическими учреждениями и промышленностью дополнительно стимулируют развитие регионального рынка.

- Растущий спрос на персонализированную и точную медицину в сочетании с благоприятной политикой возмещения расходов и ускоренными программами одобрения лекарственных средств в регионе способствуют быстрому развитию инноваций в разработке фармакологических препаратов-шаперонов.

- Этот импульс подкрепляется высокими расходами на здравоохранение, растущей осведомленностью о редких и генетических заболеваниях, а также стратегическими альянсами для клинических испытаний и коммерциализации.

Обзор рынка фармакологических шаперонов в США

Рынок фармакологических шаперонов в США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%, чему способствовали обширные исследовательские возможности, рост заболеваемости генетическими и нейродегенеративными заболеваниями, а также инициативы по поддержке разработки орфанных препаратов. Поддерживающая нормативно-правовая база FDA США, включая регистрацию орфанных препаратов и регистрацию прорывных лекарственных препаратов, привлекла значительные инвестиции со стороны биотехнологических компаний. Кроме того, присутствие таких крупных игроков, как Amicus Therapeutics и Protalix BioTherapeutics, способствует развитию терапии болезни Фабри, болезни Паркинсона и болезни Гоше.

Обзор европейского рынка фармакологических шаперонов

Ожидается, что рынок фармакологических шаперонов в Европе будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено растущей осведомленностью о редких заболеваниях и государственными инициативами по поддержке ранней диагностики и лечения. Развитая экосистема биомедицинских исследований в регионе и поддержка со стороны регулирующих органов, таких как Европейское агентство по лекарственным средствам (EMA), стимулируют разработку и выход на рынок фармакологических шаперонов. Рост поддержки со стороны пациентов, активность клинических исследований и сотрудничество в ЕС дополнительно усиливают потенциал роста рынка.

Обзор рынка фармакологических шаперонов в Великобритании

Ожидается, что рынок фармакологических шаперонов в Великобритании будет стабильно расти благодаря росту НИОКР в области нейродегенеративных и метаболических заболеваний, государственному финансированию редких заболеваний и развитию сотрудничества между фармацевтическими компаниями и исследовательскими университетами. Внимание Великобритании к геномной медицине и её Национальная программа по редким заболеваниям способствуют развитию инноваций на ранних стадиях и расширению клинического доступа к персонализированной терапии, включая фармакологические шапероны.

Обзор рынка фармакологических шаперонов в Германии

The Germany pharmacological chaperone drug market is anticipated to register consistent growth, supported by a well-developed biopharmaceutical sector, strong intellectual property protections, and a focus on advanced therapeutics for complex conditions. Germany’s proactive approach toward rare disease management, combined with patient-centric initiatives and hospital-based research networks, is driving the adoption of pharmacological chaperone therapies across multiple indications.

Asia-Pacific Pharmacological Chaperone Drug Market Insight

The Asia-Pacific pharmacological chaperone drug market is expected to grow at the fastest CAGR of 13.8% during 2025–2032, owing to a surge in rare disease diagnoses, improving healthcare infrastructure, and expanding biotech capabilities in countries such as China, Japan, and India. Government support through orphan drug frameworks, increasing clinical trials, and growing awareness among clinicians and patients are collectively boosting market penetration in this region.

Japan Pharmacological Chaperone Drug Market Insight

The Japan pharmacological chaperone drug market is gaining traction due to its advanced biotechnology ecosystem, government incentives for rare disease drug development, and rising demand for novel therapeutics addressing unmet medical needs. The Pharmaceutical and Medical Device Agency (PMDA) facilitates expedited approvals for orphan drugs, while Japan’s aging population and rising burden of Parkinson’s and lysosomal storage disorders support increased market adoption.

China Pharmacological Chaperone Drug Market Insight

The China pharmacological chaperone drug market held the largest revenue share in Asia-Pacific in 2024, driven by a growing middle class, rapid expansion in rare disease diagnostics, and strategic focus on healthcare innovation. National policies such as the First Rare Disease List and improved access to genetic testing are enhancing disease awareness and diagnosis. Additionally, the presence of local biotech firms and favorable clinical trial reforms are enabling accelerated drug development and commercialization of pharmacological chaperone therapies.

Pharmacological Chaperone Drug Market Share

The pharmacological chaperone drug industry is primarily led by well-established companies, including:

- Amicus Therapeutics (U.S.)

- Pfizer Inc. (U.S.)

- Sanofi S.A. (France)

- Takeda Pharmaceutical Company Limited (Japan)

- BioMarin Pharmaceutical Inc. (U.S.)

- Sumitomo Pharma Co., Ltd. (Japan)

- Protalix BioTherapeutics, Inc. (Israel)

- Novartis AG (Switzerland)

- GSK plc (U.K.)

- F. Hoffmann-La Roche Ltd (Switzerland)

- AstraZeneca (U.K.)

- Merck & Co., Inc. (U.S.)

- Theranexus (France)

- Chiesi Farmaceutici S.p.A. (Italy)

- Orphazyme A/S (Denmark)

- Genzyme Corporation (U.S.)

- Zymenex A/S (Denmark)

- Greenovation Biotech GmbH (Germany)

- Actelion Pharmaceuticals (Switzerland)

Latest Developments in Global Pharmacological Chaperone Drug Market

- In December 2023, Amicus Therapeutics announced that its pharmacological chaperone drug Galafold (migalastat) continues to expand its global footprint, with approvals in over 40 countries for treating Fabry disease in patients with amenable GLA variants. The therapy has now been adopted by over 2,400 patients globally. Galafold remains the first and only oral monotherapy approved in multiple markets for Fabry disease

- In January 2024, Teva Pharmaceutical Industries Ltd. entered into a licensing agreement with Amicus Therapeutics to commercialize a generic version of Galafold in the United States. The agreement permits Teva to launch the product no earlier than January 2037, ensuring future market competition while preserving access

- In September 2023, Georgia Tech researchers received a grant from BrightFocus Foundation to develop a novel pharmacological chaperone targeting mutant myocilin protein, a key factor in inherited primary open-angle glaucoma. The aim is to stabilize the protein structure and prevent disease progression, a potential breakthrough in ophthalmic chaperone therapies

- In October 2023, a peer-reviewed study published in Pharmaceuticals (MDPI) showcased the growing potential of non-inhibitory pharmacological chaperones, which stabilize misfolded proteins without inhibiting enzyme function. This class is being explored for diseases including Gaucher, Pompe, and Tay–Sachs

- In November 2023, Ambroxol—a known mucolytic agent—was highlighted in clinical trials for its pharmacological chaperone properties in Gaucher disease type 3, demonstrating ability to enhance glucocerebrosidase function in neuronal cells, a promising approach for neuronopathic forms of the disease

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.