Global Pharmacy Information Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

12.95 Billion

USD

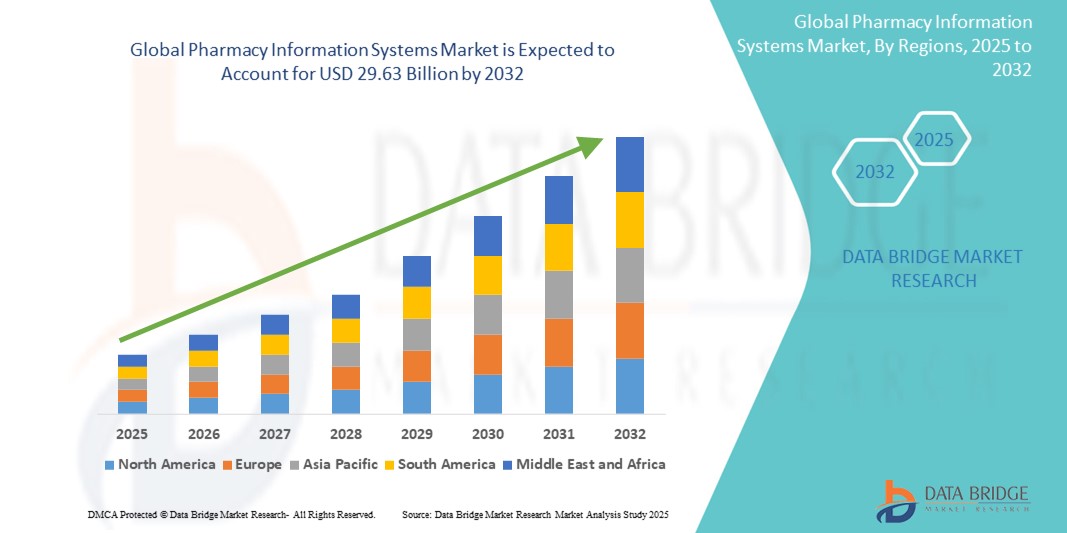

29.63 Billion

2024

2032

USD

12.95 Billion

USD

29.63 Billion

2024

2032

| 2025 –2032 | |

| USD 12.95 Billion | |

| USD 29.63 Billion | |

| % | |

|

Сегментация мирового рынка информационных систем для аптек по типу (информационные системы для стационарных аптек и информационные системы для амбулаторных аптек), компоненту (услуги, оборудование и программное обеспечение), модели развертывания (облачные, локальные и веб-решения), применению (кабинеты врачей, больницы и аптеки, службы парамедиков и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка аптечных информационных систем

- Объем мирового рынка информационных систем для фармацевтики оценивается в 12,95 млрд долларов США в 2024 году и, как ожидается, достигнет 29,63 млрд долларов США к 2032 году при среднегодовом темпе роста 10,90% в прогнозируемый период.

- Рост рынка во многом обусловлен растущей потребностью в оптимизации рабочих процессов в аптеках, повышении безопасности лекарственных средств и сокращении ошибок при оказании медицинской помощи за счет автоматизации и цифровых решений.

- Кроме того, растущий спрос на интегрированную ИТ-инфраструктуру здравоохранения и растущие инвестиции в электронные рецепты и электронные системы медицинских карт стимулируют внедрение аптечных информационных систем. Эти тенденции усиливают роль PIS в современных медицинских учреждениях, тем самым поддерживая сильное расширение рынка

Анализ рынка информационных систем для аптек

- Аптечные информационные системы (АИС), предназначенные для управления данными о лекарственных средствах и оптимизации рабочих процессов в аптеках, становятся незаменимыми как в больницах, так и в розничных аптеках благодаря своей способности повышать безопасность пациентов, сокращать ошибки при приеме лекарств и повышать общую эффективность работы.

- Растущий спрос на информационные системы для аптек обусловлен, прежде всего, растущим вниманием к цифровому здравоохранению, все более широким внедрением электронных медицинских карт (ЭМК) и необходимостью соблюдения нормативных требований, связанных с управлением лекарственными средствами.

- Северная Америка доминировала на рынке информационных систем для фармацевтики с наибольшей долей выручки в 42,2% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, активное внедрение ИТ-технологий в здравоохранении и строгие требования правительства в отношении электронного назначения лекарств и ведения цифровых записей, при этом США лидируют по внедрению больничных и облачных систем PIS.

- Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост рынка информационных систем для фармацевтики в течение прогнозируемого периода благодаря быстрой цифровой трансформации систем здравоохранения, государственным инициативам в области ИТ-технологий в здравоохранении и увеличению инвестиций в автоматизацию больниц.

- Сегмент информационных систем для стационарных аптек занимал самую большую долю рынка в 45% в 2024 году, что обусловлено растущей потребностью в интегрированных системах управления лекарственными средствами в больничных условиях для поддержки точного отпуска и приема лекарств в режиме реального времени.

Область применения отчета и сегментация рынка аптечных информационных систем

|

Атрибуты |

Ключевые аспекты рынка информационных систем для аптек |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка информационных систем для аптек

«Облачные и интегрированные ИТ-решения в здравоохранении способствуют внедрению»

- Заметной и ускоряющейся тенденцией на мировом рынке информационных систем для фармацевтики (ИСА) является переход к облачным платформам и бесшовная интеграция с более широкими информационными системами здравоохранения, такими как EHR ( электронные медицинские записи ), CPOE ( компьютеризированный ввод врачебных назначений ) и инструменты электронных рецептов. Эти интегрированные, масштабируемые системы предлагают доступ в режиме реального времени к данным пациентов, записям о лекарствах и рабочим процессам аптек в нескольких местах, повышая клиническую эффективность и безопасность пациентов.

- Например, решения Cerner для управления аптеками предоставляют облачные системы, которые напрямую интегрируются с более широкой инфраструктурой EHR компании, обеспечивая централизованное управление рецептами и поддержку принятия решений. Аналогичным образом, Willow Inpatient Pharmacy от Epic Systems предлагает тесно интегрированные инструменты для заказа, выдачи и администрирования лекарств в рамках единой медицинской карты

- Облачные PIS позволяют упростить системные обновления, удаленный доступ и масштабируемость, что делает их привлекательными как для крупных больниц, так и для небольших практик. Эти платформы улучшают сотрудничество между специалистами здравоохранения, предоставляя единый источник правдивых данных о лекарствах, в конечном итоге сокращая ошибки в рецептах и упрощая повторные выписки и утверждения

- Взаимодействие является ключевым компонентом этой тенденции, с растущими усилиями, чтобы гарантировать, что аптечные системы могут эффективно взаимодействовать с лабораториями, системами страхования и медицинскими картами пациентов. Такие поставщики, как Mediware и McKesson, все больше сосредотачиваются на предоставлении открытых, совместимых решений, которые поддерживают национальные обмены информацией о здоровье

- Эта тенденция к облачным, полностью интегрированным системам преобразует работу аптек, сокращая ручную работу и улучшая принятие решений. Внедрение таких платформ быстро растет как на развитых, так и на развивающихся рынках, поддерживаемое государственными стимулами, потребностью в экономически эффективных операциях и более широкой цифровой трансформацией систем предоставления медицинских услуг

Динамика рынка аптечных информационных систем

Водитель

«Растущий спрос на безопасность лекарственных средств и соблюдение нормативных требований»

- Растущее внимание к безопасности лекарств, соблюдению нормативных требований и рационализации работы аптек во всем мире является основным фактором, способствующим внедрению информационных систем аптек. Эти системы предлагают критически важные инструменты для проверки взаимодействия лекарств, автоматизированного отпуска лекарств, электронного назначения лекарств и управления запасами — все это способствует улучшению результатов лечения пациентов и соблюдению медицинских правил.

- Например, в феврале 2024 года компания BD (Becton, Dickinson and Company) усовершенствовала свою систему управления лекарствами Pyxis с помощью отслеживания запасов и аналитики в реальном времени, помогая больницам соблюдать правила мониторинга лекарств и минимизировать отходы. Такие инновации подчеркивают, как передовые решения PIS способствуют лучшему контролю и прозрачности в рабочих процессах по приему лекарств

- Растущее нормативное давление в таких регионах, как Северная Америка и Европа, требующее электронных рецептов, аудиторских следов и отслеживания контролируемых веществ, сделало внедрение систем PIS не только выгодным, но и необходимым для поставщиков медицинских услуг. Кроме того, модели ухода, основанные на ценностях, и растущие ожидания относительно безопасности пациентов еще больше усиливают потребность в точном и эффективном управлении приемом лекарств

- Интеграция PIS в более широкую ИТ-инфраструктуру здравоохранения поддерживает своевременные вмешательства, снижает побочные эффекты лекарств и обеспечивает соблюдение протоколов лечения. Эти преимущества поощряют внедрение в больницах, учреждениях долгосрочного ухода и розничных аптеках

Сдержанность/Вызов

«Высокие затраты на внедрение и проблемы совместимости данных»

- Несмотря на растущие преимущества, высокие первоначальные затраты на внедрение, сложные процессы интеграции и текущие расходы на обслуживание остаются значительными проблемами, препятствующими более широкому внедрению аптечных информационных систем, особенно для малых и средних поставщиков.

- Настройка PIS часто требует существенных инвестиций в программное обеспечение, оборудование, обучение персонала и настройку системы, что может помешать небольшим медицинским учреждениям работать в условиях бюджетных ограничений. Кроме того, обеспечение бесперебойной совместимости с существующими больничными информационными системами, базами данных страхования и сторонними приложениями может быть технически сложным и ресурсоемким

- Например, фрагментированная ИТ-инфраструктура и отсутствие стандартизации в развивающихся регионах часто приводят к ограниченному обмену данными между аптеками и другими подразделениями здравоохранения, что снижает эффективность и влияние этих систем. Даже на развитых рынках непоследовательные форматы данных и разрозненные системы могут препятствовать бесшовной интеграции, влияя на непрерывность рабочего процесса и точность данных о пациентах.

- Чтобы преодолеть эти проблемы, поставщики все чаще предлагают модульные и облачные решения с гибким ценообразованием и поддержкой отраслевых стандартов, таких как HL7 и FHIR.

- Однако для полномасштабного внедрения потребуются постоянные инвестиции в цифровую грамотность, развитие инфраструктуры и инициативы на уровне политики, направленные на содействие совместимости и доступности во всем секторе здравоохранения.

Масштаб рынка информационных систем для аптек

Рынок сегментирован по типу, компоненту, модели развертывания и области применения.

- По типу

По типу рынок аптечных информационных систем сегментируется на стационарные аптечные информационные системы и амбулаторные аптечные информационные системы. Сегмент стационарных аптечных информационных систем доминировал на рынке с наибольшей долей выручки в 45% в 2024 году, что обусловлено растущей потребностью в интегрированном управлении лекарствами в больницах и отделениях неотложной помощи. Эти системы облегчают отслеживание лекарств в режиме реального времени, сокращают ошибки выдачи и поддерживают эффективную связь с другими больничными информационными системами.

Ожидается, что сегмент информационных систем для амбулаторных аптек продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост числа розничных аптек, центров неотложной помощи и амбулаторных отделений. Переход к профилактической помощи, вовлечению пациентов и эффективной обработке рецептов поддерживает спрос на решения для амбулаторных аптек, которые позволяют выписывать электронные рецепты и консультировать по лекарствам.

- По компоненту

На основе компонентов рынок информационных систем для аптек сегментируется на услуги, оборудование и программное обеспечение. Сегмент программного обеспечения занимал самую большую долю рынка доходов в 2024 году, что обусловлено растущим спросом на передовые, удобные для пользователя платформы, которые поддерживают ввод заказов на лекарства, проверку взаимодействия лекарств, контроль запасов и управление соответствием. Непрерывная эволюция интерфейсов программного обеспечения и интеграция ИИ для поддержки принятия решений являются ключевыми факторами роста.

Ожидается, что сегмент услуг будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, поскольку организации здравоохранения все больше полагаются на услуги внедрения, обучения и поддержки для обеспечения плавного внедрения и оптимизации аптечных ИТ-систем. Аутсорсинговые управляемые услуги и модели программного обеспечения как услуги (SaaS) также стимулируют спрос.

- По модели развертывания

На основе модели развертывания рынок сегментирован на облачные, локальные и веб-системы фармацевтической информации. Облачный сегмент занимал самую большую долю рынка доходов в 2024 году из-за растущего спроса на масштабируемые, экономически эффективные и удаленно доступные решения. Облачное развертывание обеспечивает простоту обновления системы, централизованное управление данными и совместимость между учреждениями, что делает его предпочтительным вариантом для крупных сетей здравоохранения и растущих практик.

Ожидается, что сегмент on-premise будет демонстрировать устойчивый рост в течение прогнозируемого периода с 2025 по 2032 год, особенно в учреждениях, отдающих приоритет контролю данных и настраиваемости. Однако он сталкивается с проблемами, связанными с более высокими первоначальными затратами и требованиями к ИТ-инфраструктуре.

- По применению

На основе применения На основе применения рынок информационных систем для аптек сегментируется на больницы и аптеки, врачебные кабинеты, службы фельдшеров и другие. Сегмент больниц и аптек доминировал на рынке в 2024 году, чему способствовал высокий спрос на сквозное управление лекарствами и потребность в интегрированных системах в стационарных и амбулаторных больницах. Эти системы сокращают ошибки в приеме лекарств, улучшают соблюдение нормативных требований и способствуют улучшению результатов лечения пациентов.

Ожидается, что сегмент врачебных кабинетов продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим внедрением электронных рецептов, порталов для пациентов и интегрированных систем управления практикой.

Региональный анализ рынка аптечных информационных систем

- Северная Америка доминировала на рынке информационных систем для фармацевтики с наибольшей долей выручки в 42,2% в 2024 году, чему способствовали развитая инфраструктура здравоохранения, активное внедрение ИТ-технологий в здравоохранении и строгие требования правительства в отношении электронного назначения лекарств и ведения цифровых записей, при этом США лидируют по внедрению больничных и облачных систем PIS.

- Поставщики медицинских услуг в регионе отдают приоритет системам, которые повышают эффективность работы, сокращают ошибки при приеме лекарств и соответствуют требованиям HIPAA и другим стандартам защиты данных.

- Росту региона также способствуют присутствие крупных поставщиков ИТ-решений для здравоохранения, увеличение инвестиций в автоматизацию больниц и благоприятные государственные инициативы, укрепляющие роль аптечных информационных систем как важнейшего инструмента в предоставлении современных медицинских услуг.

Обзор рынка информационных систем для аптек США

Рынок информационных систем для аптек США получил самую большую долю выручки в более чем 78% в Северной Америке в 2024 году, что обусловлено развитой инфраструктурой здравоохранения и широким внедрением электронных медицинских карт (ЭМК). Растущее внимание к сокращению ошибок в приеме лекарств, повышению эффективности рабочего процесса и соблюдению нормативных требований продолжает стимулировать спрос. Интеграция аптечных систем с инструментами поддержки клинических решений, страховыми платформами и автоматизированными системами выдачи лекарств еще больше стимулирует рост рынка, особенно в больницах, розничных аптеках и амбулаторных учреждениях.

Обзор европейского рынка информационных систем для аптек

Европейский рынок аптечных информационных систем, как ожидается, будет демонстрировать устойчивый рост в течение прогнозируемого периода, подпитываемый цифровой трансформацией в сфере услуг здравоохранения и строгими нормативными рамками, способствующими безопасности лекарств. Страны региона инвестируют в совместимые ИТ-системы, которые облегчают обмен данными в режиме реального времени и улучшают фармацевтическую помощь. Кроме того, растущая осведомленность о ведении хронических заболеваний и старении населения побуждает больницы и клиники внедрять аптечные системы, которые повышают точность и эффективность рецептов

Обзор рынка информационных систем для аптек Великобритании

Ожидается, что рынок информационных систем для аптек Великобритании будет расти в заметном среднегодовом темпе в течение прогнозируемого периода, что обусловлено национальными инициативами в области здравоохранения по оцифровке аптечных операций и повышению безопасности пациентов. Акцент NHS на интегрированных моделях ухода и электронных рецептах ускорил внедрение аптечных систем в государственном и частном секторах здравоохранения. Улучшенное отслеживание лекарств, контроль запасов и поддержка удаленных консультаций являются ключевыми функциями, способствующими принятию по всей стране.

Обзор рынка информационных систем для аптек Германии

Ожидается, что рынок информационных систем для аптек Германии будет расширяться со значительным среднегодовым темпом роста с 2025 по 2032 год, поддерживаемым акцентом страны на цифровизацию здравоохранения и безопасность данных пациентов. Сильные нормативные рамки, такие как Закон об электронном здравоохранении и стандарты Gematik, способствуют интеграции аптечных систем с более широкими сетями ИТ здравоохранения. Технологически продвинутые больницы Германии и растущий спрос на эффективные фармацевтические услуги стимулируют использование интеллектуальных систем, которые обеспечивают точное, своевременное выдачу лекарств и оптимизированную коммуникацию между отделениями.

Обзор рынка информационных систем для аптек в Азиатско-Тихоокеанском регионе

Рынок информационных систем для фармацевтики в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами CAGR в прогнозируемый период с 2025 по 2032 год, что обусловлено быстрым развитием инфраструктуры здравоохранения, урбанизацией и растущим бременем хронических заболеваний. Такие страны, как Китай, Индия и Япония, вкладывают значительные средства в ИТ в здравоохранении для улучшения ухода за пациентами и управления приемом лекарств. Правительственные инициативы по оцифровке государственных больниц и продвижению электронных рецептов создают устойчивый спрос на передовые аптечные системы как в городских, так и в сельских медицинских учреждениях.

Обзор рынка информационных систем для аптек в Японии

Рынок информационных систем для аптек в Японии набирает обороты благодаря технологически продвинутому сектору здравоохранения страны и растущему гериатрическому населению. Больницы и аптеки все чаще внедряют системы, которые поддерживают точное распределение, автоматизированный учет и электронное назначение лекарств. Приверженность Японии инновациям в здравоохранении в сочетании с проводимой правительством политикой цифрового здравоохранения облегчает интеграцию информационных систем для аптек с более широкими сетями электронных медицинских карт (EMR), улучшая отслеживание лекарств и координацию ухода.

Обзор рынка информационных систем для фармацевтики в Индии

Рынок информационных систем для фармацевтики в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала быстрая цифровизация здравоохранения, урбанизация и рост инвестиций в ИТ-инфраструктуру больниц. С ростом внедрения как в государственных, так и в частных больницах аптечные системы играют решающую роль в управлении лекарствами, контроле запасов и электронных рецептах. Усилия правительства по созданию умных больниц в рамках инициативы Digital India, а также растущий спрос на экономически эффективные и масштабируемые решения, стимулируют рост во всем секторе.

Доля рынка аптечных информационных систем

В отрасли информационных систем для фармацевтики лидируют в основном известные компании, в том числе:

- Корпорация Epic Systems (США)

- GE HealthCare Technologies Inc. (США)

- БД (США)

- Omnicell, Inc. (США)

- Oracle Health (США)

- Корпорация McKesson (США)

- Swisslog Healthcare AG (Швейцария)

- Корпорация Cerner (США)

- Allscripts Healthcare Solutions, Inc. (США)

- eClinicalWorks, LLC (США)

- Carestream Health, Inc. (США)

- Siemens Healthineers AG (Германия)

- Корпорация Medsphere Systems (США)

- Athenahealth, Inc. (США)

- Talyst Systems, LLC (США)

- Spok Holdings, Inc. (США)

- Agfa HealthCare NV (Бельгия)

- NEXUS AG (Германия)

Каковы последние события на мировом рынке информационных систем для аптек?

- В апреле 2023 года корпорация Cerner, мировой лидер в области информационных технологий в сфере здравоохранения, объявила о расширении возможностей своей системы аптечной информации посредством партнерства с Amazon Web Services (AWS). Этот стратегический шаг направлен на повышение доступности данных, масштабируемости и совместимости для поставщиков медицинских услуг, использующих аптечную платформу Cerner. Интеграция с облачными сервисами AWS подчеркивает приверженность Cerner предоставлению высокопроизводительных, безопасных и готовых к будущему решений, адаптированных к меняющимся потребностям современных систем здравоохранения.

- В марте 2023 года GE HealthCare представила свое решение для фармацевтической аналитики следующего поколения в рамках своей платформы Edison Health Services. Разработанная для оптимизации рабочих процессов по приему лекарств и управления запасами, система использует аналитику на основе искусственного интеллекта для улучшения работы аптек и результатов лечения пациентов. Это достижение отражает фокус GE HealthCare на использовании расширенной аналитики для повышения эффективности, сокращения ошибок при приеме лекарств и поддержки принятия решений на основе данных в больницах и розничных аптеках

- В марте 2023 года компания BD (Becton, Dickinson and Company) запустила обновленную версию своей системы Pyxis ES для поддержки расширенного управления лекарственными средствами в учреждениях здравоохранения. Новые усовершенствования включают интеграцию в реальном времени с аптечными системами, улучшенный пользовательский интерфейс и расширенные аналитические возможности для поддержки соответствия и безопасности пациентов. Этот запуск демонстрирует постоянные инновации BD в области автоматизированного отпуска лекарств и аптечной информатики

- В феврале 2023 года корпорация McKesson начала сотрудничать с несколькими региональными сетями больниц в Европе для внедрения своего решения по управлению фармацевтической информацией в нескольких отделениях неотложной помощи. Инициатива направлена на стандартизацию данных о лекарствах, автоматизацию процессов выдачи и обеспечение соответствия нормативным требованиям. Активное сотрудничество McKesson демонстрирует ее лидерство в продвижении безопасной и эффективной фармацевтической помощи с помощью интегрированных ИТ-систем

- В январе 2023 года компания Allscripts Healthcare Solutions завершила развертывание своего модуля Sunrise Pharmacy в ведущем медицинском учреждении на Ближнем Востоке. Этот этап обеспечивает полную интеграцию аптечных операций с инструментами поддержки клинических решений, гарантируя бесперебойный заказ лекарств, выдачу и документирование. Проект укрепляет глобальную стратегию Allscripts по расширению своего присутствия и поддержке комплексной цифровой трансформации в рабочих процессах аптек

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.